Auteur: Danny; Source: X, @agintender

Boros crée un marché des dérivés sur la chaîne économe en capital pour les taux de financement des contrats perpétuels.En «tokenisant» les taux d’investissement des échanges hors chaîne en unités de rendement négociables, YUS », un marché qui est fonctionnellement similaire aux swaps de taux d’intérêt (IRS) dans la finance traditionnelle a été essentiellement construit – une catégorie de trading qui« parie »pour les agriculteurs de fruits de Maosan Wang Durian.

L’accord fournit non seulement aux commerçants de nouveaux outils pour couvrir et spéculer sur les fluctuations du taux de capital, mais fournit également une infrastructure critique de gestion des risques pour les protocoles de stratégie neutre de Delta tels que Ethena qui reposent sur le taux de capital.

À court terme, plus Ethena se développe, plus le volume commercial des boros est élevé.

1. La montée des dérivés de taux d’intérêt en chaîne

1.1 Taux de fonds de contrat perpétuel: un taux d’intérêt crypto-natif de référence

Un contrat perpétuel est différent d’un contrat à terme traditionnel, et il n’a pas de date d’expiration. Afin de maintenir son prix ancré au prix au comptant de l’actif sous-jacent, un mécanisme de base du taux de frais de capital a été introduit.Les taux de financement sont les frais d’échanges réguliers entre les positions longues et courtes.

Son importance économique réside dans la mesure où le taux de capital reflète non seulement le sentiment du marché et le moteur de levier, mais reflète également la différence de coût en capital entre la monnaie de base et la monnaie libellée.Les taux positifs (shorts à long terme) indiquent généralement un fort sentiment haussier sur le marché ou une forte demande de levier; Les taux négatifs (longs salaires) sont le contraire.Le marché perpétuel des contrats traite chaque jour des centaines de milliards de dollars de volume de transactions, faisant du taux de capital une énorme source de rendements et de risques qui ne pouvaient pas être négociés directement auparavant, créant un large espace de marché pour les accords de dérivés construits autour d’elle.

1.2 similitudes et similitudes avec l’échange traditionnel des taux d’intérêt (IRS)

Le swap de taux d’intérêt (IRS) est un contrat de dérivés lorsque les deux parties acceptent d’échanger une série de flux de paiement d’intérêts en fonction d’un directeur nominal pendant une période de temps, généralement une partie paie un taux d’intérêt fixe et l’autre partie paie un taux d’intérêt flottant.Le marché mondial des échanges de taux d’intérêt est énorme, une autorisation quotidienne dépassant 1,2 billion de dollars.

Le protocole Boros met en œuvre un protocole flottant à changement fixe fonctionnel fonctionnellement similaire.Les utilisateurs peuvent choisir de payer un taux d’intérêt fixe (c’est-à-dire un taux de rendement annualisé implicite) en échange d’un taux d’intérêt flottant (c’est-à-dire d’un taux de rendement annualisé de base d’un échange centralisé) et vice versa.

Cependant, il existe des différences clés entre les deux:

-

Taux d’intérêt du fond: L’IRS traditionnel utilise généralement des taux d’intérêt de référence tels que SOFR ou Estr.Boros utilise des taux de financement contractuels perpétuels.

-

Infrastructure: L’IRS traditionnel est un marché de négociation en vente libre (OTC), généralement intermédiaire par les banques et de plus en plus éliminé par les contreparties centrales (CCP).Boros construit un carnet de commandes sur la chaîne.

-

Risque d’adversaire: Dans la finance traditionnelle, le risque de contrepartie est un problème majeur, qui est atténué par des accords juridiques et des garanties.Chez Boros, les risques de contrepartie sont gérés algorithmiques par le biais d’un système hypothécaire, de marge et de liquidation sur chaîne.

1.3 Boros Introduction: Pendle entre dans le commerce de revenu à effet de levier

Boros a élargi le «trading des bénéfices» au «taux de financement» et a introduit des mécanismes de marge et de levier.

Pendant de nombreuses années, les commerçants ont pu supporter passivement le taux du capital en tant que coût de transaction ou source de revenus et ne peuvent pas l’échanger comme facteur de risque indépendant.Les opérations de couverture sont indirectes et inefficaces.Boros a réalisé des transactions directes sur les risques de taux de capital pour la première fois en fournissant un outil direct et économe en capital (YU) et un lieu de négociation (carnet de commandes en chaîne).Ceci est similaire à la naissance du swap par défaut de crédit (CDS) en histoire financière, qui permet aux banques de séparer les risques de crédit des prêts sous-jacents pour les transactions.Boros fait de même pour le risque de taux de financement du monde crypto.

Le scénario d’application le plus central et le plus puissant à ce stade est de fournir des outils de couverture de niveau institutionnel pour les stratégies neutres de Delta comme Ethena qui gère des milliards de dollars d’actifs.La question de savoir si Ethena peut fournir un revenu fixe stable pour son USDE de stable peut dépendre en partie de sa capacité à couvrir les risques de taux d’investissement sur les boros.

1.4 Une analogie: Marché à terme Maosan King durian

Pour mieux comprendre la philosophie de base de Boros, nous pouvons le comparer à un «marché à terme Maoshanwang du durian».

Imaginez qu’il y a un arbre du durian Maoshanwang.Cet arbre représente un actif de base qui génère des bénéfices, tout comme le marché des contrats perpétuels sur Binance.

-

Future récolte du durian: Combien de durians seront produits à l’avenir et leur qualité est incertaine. Cette récolte future incertaine est comme la future génération du marché des contrats perpétuelsTaux de financement.Parfois, la récolte est bonne (le taux de capital est positif et élevé), et parfois la récolte est différente (le taux de capital est négatif).

-

Contrat à terme Durian: Les producteurs de fruits et les vendeurs de fruits espèrent enfermer à l’avance les prix futurs du durian pour couvrir l’incertitude de la récolte.Ils ont donc créé un marché spécialisé dans le contrat pour «Durian livré à une date spécifique à l’avenir».Ce contrat équivaut à l’accord BorosUnité de revenu (YU).

-

Prix sur le marché à terme: Sur ce marché, les contrats à terme Durian ont un prix formé par les enchères entre les acheteurs et les vendeurs.Ce prix reflète les attentes collectives du marché pour les futures récoltes du durian.Ce prix est en borosTaux de rendement annualisé implicite (APR implicite).

-

Valeur de récolte réelle: Lorsque le durian est mûr et choisi, sa valeur réelle sur le marché au comptant sera déterminée. Cette valeur ultime et réelle est laAPR sous-jacent.

Dans cette analogie, l’accord Boros joue le rôle de ce marché à terme du durian.Il n’échange pas l’arbre du durian lui-même (c’est-à-dire, n’échange pas BTC ou ETH Spot), mais fournit aux gens une plate-forme pour échanger spécifiquement les attentes des « fruits » (taux de fonds) produit par cet « arbre » (marché des contrats perpétuel).Les commerçants peuvent acheter et vendre des attentes des taux de capital futurs sur Boros, tout comme les marchands de fruits achètent et vendent des attentes de futures récoltes du durian, réalisant ainsi la spéculation ou la couverture.

2. Analyse approfondie de l’architecture: le mécanisme de fonctionnement du protocole Boros

Ce chapitre démontera en détail les composants techniques de Boros, expliquant comment il convertit un taux abstrait hors chaîne en un instrument financier qui peut être échangé à la chaîne.

2.1 Tokenisation des revenus hors chaîne: connexion des taux de CEX avec des actifs sur chaîne

Boros s’appuie sur des oracles pour importer des données de taux de fonds en temps réel provenant de sources de données telles que Binance / Hyperliquidi.Il s’agit d’un nœud centralisé clé et d’un vecteur de manipulation potentiel, et le protocole aborde ce problème à travers des paramètres de risque spécifiques.

La conception ingénieuse des boros est qu’elle permet aux utilisateurs d’échanger des changements ou des étendus entre les attentes du marché et les taux réels, plutôt que les taux eux-mêmes.Cela le transforme en un marché de prévision puissant.

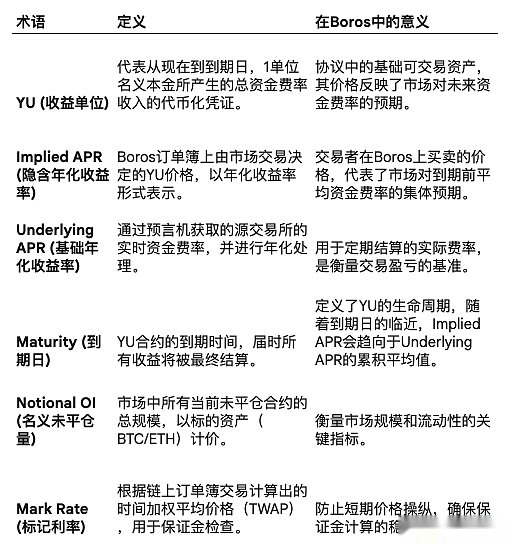

2.2 Unité de revenu (YU): outil de négociation de base

L’unité de rendement (YU) est l’instrument de négociation de base à Boros, représentant le revenu total du taux de capital qui peut être généré à partir d’un principal nominal (tel que 1 BTC ou 1 ETH) de la date d’expiration actuelle à la date d’expiration du contrat.

Conceptuellement, le YU de Boros est similaire aux jetons de bénéfices (YTS) de Pendle V2, car ils représentent tous deux le flux de gains futurs tokenisé.Cependant, contrairement à V2, Boros n’a pas de jeton principal (PT) correspondant, ce qui en fait un pur outil de trading de rendement-directionnel.Le trading YU permet aux utilisateurs de spéculer ou de couvrir la volatilité des taux de capital sans prendre de risques de prix directs aux actifs sous-jacents (tels que BTC ou ETH).

2.3 Dualité de taux: déconstruire APR implicite et APR de base

La dynamique principale des transactions BOROS découle de l’interaction entre deux taux:

-

Taux de rendement annualisé implicite (APR implicite): Il s’agit du prix YU déterminé par les transactions sur le marché sur le carnet de commandes Boros, représentant les attentes collectives du marché du taux de capital moyen avant l’échéance.Les commerçants sont en fait longs ou court-circuites ce taux d’intérêt implicite.

-

APR sous-jacent: Il s’agit du taux de financement en temps réel annualisé obtenu par l’Oracle à partir de l’échange source.C’est la base du règlement régulier des postes.

La rentabilité d’une position dépend de la différence entre l’APR sous-jacent au règlement et de l’APR implicite au moment de l’entrée par les commerçants (en termes simples: vous pariez sur APR implicite):

Faire long yu: Si sous-jacent APR & GT; APR implicite, puis rentable.

Vente à découvert Yu: Si sous-jacent avr & lt; APR implicite, puis rentable.

2.4 Infrastructure de transaction: Morceau de commandes en chaîne et moteur de règlement

Boros utilise un carnet de commandes publique entièrement sur les transactions entre pairs chez YU.Cette conception assure la transparence, mais présente également des défis liés aux coûts du gaz et aux transactions potentielles de relance. Dans le même temps, l’accord dispose également d’un marché de marché automatique (AMM) pour fournir des liquidités de base.

Le processus de règlement (également connu sous le nom de Rebase) est effectué régulièrement en fonction du cycle de taux de financement de l’échange de source (par exemple, la binance est toutes les 8 heures).À chaque règlement, le système calcule le profit et la perte (c’est-à-dire la différence entre APR sous-jacent et APR implicite) et ajuste directement l’équilibre collatéral de l’utilisateur.

L’existence de ce mécanisme de règlement périodique et de cette opportunité d’arbitrage garantit qu’à mesure que la date d’expiration s’approche, l’APR implicite convergera naturellement vers la moyenne cumulative de l’APR sous-jacent.En effet, plus le temps restant est court, moins l’incertitude des taux futurs sera.

2.5 Gestion du capital: Système de marge et de compensation

Boros prend en charge le trading à effet de levier (le plafond initial est 1,2 fois, mais il peut prendre en charge un effet de levier plus élevé par conception) et fournit des modèles de compte indépendants et croisés.Son système de marge est conçu pour atteindre l’efficacité du capital, correspondant aux exigences de garantie avec les risques de paiement attendus (c’est-à-dire les fluctuations de propagation) plutôt que d’être liés à une exposition nominale complète.

Pour les chèques de marge, la valeur de position est déterminée par le taux de marque, un prix moyen pondéré dans le temps (TWAP) dérivé des transactions de carnet de commandes sur chaîne. Il s’agit d’un mécanisme de défense clé contre la manipulation des prix à court terme.Si le niveau de marge du compte est inférieur à l’exigence de marge de maintenance, le compte sera confronté à la liquidation pour empêcher l’accumulation de mauvaises dettes.

L’architecture de Boros crée un écosystème qui est auto-référentiel mais est ancré par l’extérieur.Le prix de transaction (APR implicite) est déterminé de manière endogène par les participants sur le carnet de commandes Boros.Cependant, la valeur et le profit et la perte du système sont finalement réglés sur la base d’une source de données exogène et objective (oracle).Cette structure binaire de tarification interne et d’ancrage externe est le moteur central du protocole. Le mécanisme de règlement de 8 heures joue le rôle des «tests de réalité» et oblige les prix spéculatifs à se réconcilier avec des frais réels hors chain.

3. Application et tendances du marché

3.1 Framework de stratégie de trading Boros 3.1 Framework de stratégie de trading Boros

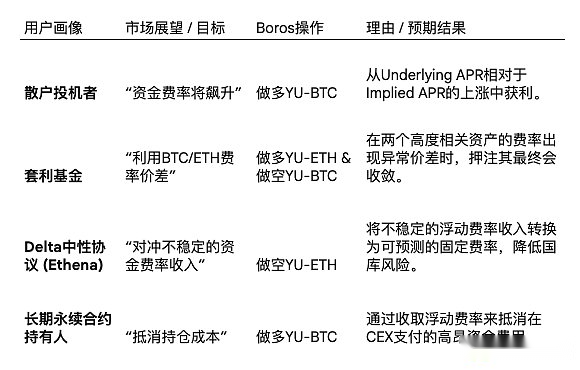

En plus des stratégies du tableau ci-dessus, les traders peuvent également utiliser les règles cycliques des taux d’investissement (comme les faibles tarifs du week-end)Trading cyclique, ou lorsque le taux s’écarte de la moyenne historiqueTrading de régression moyen.De plus, avant que les principaux événements du marché (tels que les décisions réglementaires) se produisent,Transactions axées sur des événementsC’est aussi une stratégie courante.

3.2 Utilité institutionnelle: Étude de cas Ethena et couverture neutre de Delta

Des accords tels que Ethena créent des avantages pour ses stablecoins (USDE) en détenant Spot ETH / BTC et en court-circuit la position contractuelle perpétuelle équivalente. Sa principale source de revenus est le taux de fonds obtenus en tant que courts détenteurs.Cependant, cette partie des revenus est extrêmement instable;Une fois que le taux de capital devient négatif, Ethena sera confrontée à des pertes importantes.

Boros fournit une solution à cela.En interrompant Yu sur Boros, Ethena peut payer pour (instable) APR sous-jacent flottant tandis que la charge (prévisible) fixe implicite implicite.Cela convertit efficacement sa source de revenus instable en revenus fixes et prévisibles, lui permettant de réduire les risques de trésorerie et même de fournir des produits à revenu fixe à ses utilisateurs.Cette capacité de couverture est cruciale pour toute entité qui exécute des «transactions de base» ou des transactions de base, y compris les mineurs, les engageurs et les fonds d’arbitrage, leur permettant de verrouiller les coûts ou les revenus et d’améliorer la stabilité opérationnelle.

3.3 Évaluation des allégations d’efficacité du capital

Boros prétend fournir une efficacité de capital extrêmement élevée, permettant aux utilisateurs de couvrir des positions nominales à grande échelle avec une petite quantité de garantie (jusqu’à 1 000 fois comme mentionné dans la publicité officielle).Cette efficacité découle de son modèle de marge.Dans Boros, la marge est calculée en fonction des fluctuations potentielles des paiements des taux d’intérêt, plutôt que sur la base de la valeur nominale complète de la position sous-jacente.

Cependant, théoriquement 1000 fois l’efficacité est une figure de marketing extrême.Le ratio de levier réel et l’efficacité du capital sont strictement limités par les paramètres du risque de l’accord, les exigences de marge et les plafonds de levier initiaux (par exemple, 1,2 fois la phase initiale du lancement en ligne).La véritable efficacité du capital est dynamique et dépend de la volatilité du marché.

4. Penser

L’émergence de boros crée un « méta-jeu » et un nouveau sur le marché des contrats perpétuel existants. Il permet aux traders non seulement de spéculer sur les prix des actifs, mais aussi de contrer (d’investissement) le comportement et le sentiment des autres commerçants sur le marché des contrats perpétuel sous-jacent – les taux d’investissement.

Parce que le taux de frais de capital est le résultat direct du jeu déséquilibré de positions longues et courtes sur CEX.Donc, négocier Yu sur Boros est en fait un pari à effet de levier sur les positions et le sentiment des commerçants sur des marchés comme la binance ou l’hyperliquide.Un commerçant qui est long à Yu est essentiellement l’effet de levier que la demande longue à la binance augmentera / diminuera.Cela ajoute une nouvelle dimension de complexité et d’opportunité, transformant la structure du marché et la psychologie des trader elle-même en un actif directement négociable.

Fait intéressant, l’existence d’un bon marché de couverture de taux de capital peut à son tour supprimer la volatilité sur laquelle elle s’appuie.Les taux d’investissement extrêmes sont souvent causés par des transactions unilatérales bondées.Les grands participants n’osent souvent pas augmenter leurs positions en raison de leurs coûts de détention élevés (taux d’investissement).Avec Boros, un grand commerçant peut désormais tirer parti longtemps sur CEX (ce qui augmente les taux positifs) tout en faisant longtemps sur Boros Yu pour couvrir ce coût.Cela réduit l’incitation négative à participer à des transactions surpeuplées.Alors que la liquidité de Boros s’approfondit, il peut jouer un rôle stable comme le marché de l’IRS mature dans les taux de prêt de financement traditionnels, comprimer les pics extrêmes et les vallées des taux d’investissement ou pousser les transactions bondées à l’autre extrême?