Auteur: Haotien; Source; X, @ tmel0211

Parlons de l’événement d’appel d’offres de stablecoin $ USDH de @hyperliquidx.

En surface, il s’agit d’une bataille pour les intérêts entre plusieurs émetteurs tels que Frax, Sky et Native Market. En fait, il s’agit d’une «vente aux enchères publique» des droits de frappe de monnaie de monnaie stablecoin, qui modifiera les règles de jeu du marché des stablescoin ultérieur.

Je partagerai quelques vues en fonction des pensées de @ 0xmert_:

1) La concurrence des droits de monnaie USDH expose la contradiction fondamentale entre la demande de staboins indigènes par des applications décentralisées et la demande de liquidité unifiée des stablecoins.

Autrement dit,Chaque accord traditionnel essaie d’avoir ses propres «droits d’impression monétaire», mais cela entraînera inévitablement une fragmentation et une fragmentation de la liquidité..

Pour résoudre ce problème, Mert a proposé deux solutions:

1 et 1« Alignez » les stablecoins de l’écosystème, tout le monde accepte d’utiliser une stablecoin et de partager le revenu en proportion.. La question est, supposons que l’USDC ou l’USDT soit la stablecoin la plus cohérente avec le consensus le plus fort. Sont-ils prêts à partager une grande partie des bénéfices et à les donner aux DAPP?

2. Construisez une liquidité de stablecoin (modèle M0) et utilisez la pensée du natif crypto pour construire une couche de liquidité unifiée.Par exemple, Ethereum est utilisé comme une couche interopérable pour permettre à diverses stablescoins natifs d’être interchangeables de manière transparente.Cependant, qui supportera les coûts d’exploitation de la couche de liquidité, qui assurera l’ancrage architectural de différentes stablescoins, et comment résoudre les risques systémiques causés par la doyenne des staboins individuels?

Ces deux solutions semblent raisonnables, mais elles ne peuvent résoudre que le problème de la fragmentation des liquidités, car une fois que les intérêts de chaque émission seront pris en compte, la logique sera inconsciente..

Circle repose sur des rendements obligataires du Trésor de 5,5% pour gagner des milliards de dollars par an. Pourquoi devrions-nous le partager avec un accord comme Hyperliquide?En d’autres termes, lorsque l’hyperliquide est qualifié pour désintégrer les émetteurs des émetteurs traditionnels pour établir leur propre portail, le modèle « gauche » d’émetteurs tels que Circle sera également contesté.

L’événement de vente aux enchères USDH peut être considéré comme une démonstration de l’émission de «l’hégémonie» aux staboins traditionnels?À mon avis, le succès ou l’échec de la rébellion n’est pas important, ce qui compte, c’est le moment où la montée est augmentée.

2) Pourquoi dites-vous cela, parce que les droits de profit des stablecoins reviendront éventuellement aux mains des créateurs de valeur.

Dans le modèle traditionnel d’émission de stablecoin, Circle et Tether font essentiellement des affaires intermédiaires. Les utilisateurs déposent des fonds et les utilisent pour acheter des obligations de trésorerie ou déposer une base de Coin pour prendre des intérêts fixes sur les prêts, mais la plupart des avantages sont pris pour eux-mêmes.

De toute évidence, l’incident de l’USDH est de leur dire qu’il y a un bogue dans cette logique: ce qui crée vraiment de la valeur, c’est l’accord qui gère les transactions, pas l’émetteur qui détient simplement des actifs de réserve.Du point de vue de l’hyperliquide, si vous traitez chaque jour plus de 5 milliards de dollars de transactions, pourquoi devriez-vous abandonner les rendements d’obligations du Trésor annualisés de plus de 200 millions pour se cerner?

Dans le passé, la première exigence a été la circulation « sécurité et sans retenue » des étages, donc les émetteurs tels que Circle qui ont payé beaucoup de « coûts de conformité » devraient profiter de cette partie du profit..

Cependant, à mesure que le marché des stablescoin mûrit, l’environnement réglementaire de plus en plus clair aura tendance à transférer cette partie des droits de profit aux mains des créateurs de valeur.

Ainsi, à mon avis, l’importance des enchères de l’USDH est de définir une toute nouvelle règle de distribution de revenu de stablecoin:Celui qui a les besoins de transaction réels et le trafic utilisateur sera prioritaire au droit de distribuer les revenus.;

3) Alors, quelle sera la fin du jeu à la fin: la chaîne de paiement domine la voix, et l’émetteur devient un « fournisseur de services backend »?

Mert a mentionné que la troisième solution est très intéressante, permettant à la chaîne de paiement de générer des revenus, tandis que les bénéfices des émetteurs traditionnels ont tendance à être nul?Comment comprendre?

Imaginez que l’hyperliquide peut générer des centaines de millions de dollars de revenus en un an. En revanche, bien que les rendements potentiels des obligations du Trésor pour gérer les réserves soient stables, ils sont « dispensables ».

Cela explique pourquoi Hyperliquid a choisi de transférer le droit de l’émission sans reprendre l’émission elle-même, car il n’y a pas besoin. En plus d’augmenter le « responsabilité du crédit », les bénéfices obtenus par lui-même sont beaucoup moins tentants que les frais de traitement pour un volume de transaction plus important.

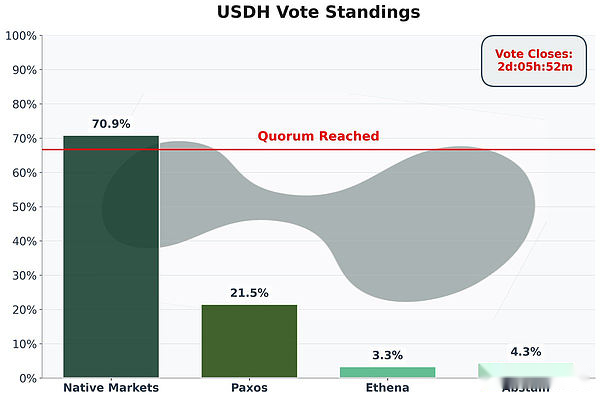

En fait, vous voyez, lorsque l’hyperliquide a transféré les droits d’émission, la réaction du soumissionnaire est suffisante pour prouver tout cela: Frax a promis de retourner 100% des bénéfices à l’hyperliquide pour le rachat de battage médiatique; Sky a offert un rendement de 4,85% plus 250 millions de dollars de puce de rachat annuel; Les marchés indigènes ont proposé une action de 50/50, etc.;

Essentiellement, la bataille originale pour les intérêts entre les applications DAPPS et les émetteurs de stablecoin est devenue un jeu « impliqué » entre les émetteurs, en particulier les nouveaux émetteurs forçant les anciens émetteurs à modifier les règles..

au-dessus de.

La quatrième solution de Mert semble un peu abstraite.On ne sait toujours pas à ce stade que la valeur de la marque des émetteurs de stablecoin peut être complètement à zéro, ou que le droit d’émettre des pièces est complètement unifié entre les mains des régulateurs, ou une sorte d’accord décentralisé est encore inconnue.Cela devrait toujours appartenir à un avenir lointain.

À mon avis,Cette bataille de vente aux enchères USDH peut annoncer la fin de l’ère des émetteurs anciens et stables, et guider vraiment les droits de profit de la stablecoin à «l’application» de la création de valeur, ce qui est d’une grande importance.!

Quant à savoir s’il s’agit d’une « corruption » et si la vente aux enchères est transparente, je pense que c’est une opportunité de fenêtre avant que le plan réglementaire de la loi génie est vraiment mis en œuvre, et il suffit de voir l’excitation.