Auteur: Will Awang; Source: web3 xiaolulu

Au début, la croissance des stablecoins a été mesurée par l’offre totale (approvisionnement), et le principal défi était la confiance derrière: que les émetteurs sont dignes de confiance, conformes et capables de mettre à l’échelle.Je crois qu’avec l’introduction de la loi sur le génie aux États-Unis, cette question sera résolue immédiatement.

Avec la standardisation de l’émission, le marché des stablescoin entre la prochaine étape – de l’émission à la distribution.

Il n’y a qu’une poignée de jours où l’émetteur réalise des bénéfices incroyables – le distributeur commence à réaliser son effet de levier et à obtenir la part de sa valeur due.Cette réponse est déjà bien donnée dans le prospectus de Circle.

Compte tenu de ce changement, il devient de plus en plus important de comprendre quelles applications, protocoles et plateformes atteignent une croissance réelle, en particulier pour les scénarios de stablecoin en chaîne qui sont déjà relativement matures sur le marché de la cryptographie.

La semaine dernière, nous avons compilé Artemis: données de première ligne utilisées dans le paiement des stablescoin. Sur la base du scénario de paiement des stables de paiement hors chaîne, nous examinons le potentiel et le chemin de la stablecoin liant la finance traditionnelle.

Aujourd’hui, nous continuons à aller plus loin d’Artemis, de l’avenir des stablecoins, de l’utilisation, des revenus et du passage des émetteurs à la distribution, en se concentrant sur les cas d’utilisation des stables liés aux activités en chaîne, car chaque cas d’utilisation a ses propres antécédents et pratiques uniques, et peut également observer les tendances de la capture de valeur dans les changements dynamiques du marché sur la chaîne.

Texte d’origine du rapport: https://docsend.com/view/vy9ttpq3hpqk2fxj

Points de base

Bien que la valeur marchande de Stablecoins ait atteint 240 milliards de dollars américains et que le volume de trading annuel soit aussi élevé que 3,1 billions de dollars américains, il existe de nombreux malentendus quant à sa popularité. D’une part, afin d’élargir le marché, les émetteurs n’hésitent pas à payer des frais élevés aux distributeurs. Par exemple, Circle a payé 900 millions de dollars américains à des distributeurs tels que Coinbase en 2023, représentant plus de la moitié de ses revenus, afin d’attirer les utilisateurs à utiliser l’USDC.

D’un autre côté, le soi-disant volume de transaction annuel de 3,1 billions de dollars est extrêmement trompeur, dont 31% est dû à la contribution des robots MEV à travers des milliers de cycles par jour et à l’utilisation répétée des mêmes fonds.Le volume de transaction réel des humains est bien inférieur à l’échelle impliquée par les données de surface.

De plus, il existe également une sur-concentration de la richesse dans le champ de stablecoin et un phénomène peu connu.Bien qu’il y ait actuellement 150 millions de portefeuilles à stable, 99% des portefeuilles ont un solde de moins de 10 000 $ US, tandis que seulement 20 000 portefeuilles mystérieux contrôlent 76 milliards de dollars, représentant 32% de l’offre totale. Ces portefeuilles ne sont ni des échanges ni des protocoles Defi et seraient classés comme « zones grises ». Le sens derrière eux n’est pas clair.

Il convient de noter que la véritable croissance explosive des stablecoins se situe au cours des six derniers mois.Depuis l’été, le volume de négociation de déficion Defit est passé de 100 milliards de dollars à 600 milliards de dollars américains. Dans le même temps, les transactions MEME ont généré à elles seules 500 milliards de dollars de trafic de stablecoin, représentant 12% du volume de trading annuel.

Cependant, nos critères pour mesurer le succès des stablecoins sont placés devant le cheval.La baisse de la valeur totale de verrouillage (TVL) peut ne pas être une diminution de l’utilisation, mais peut être le reflet des progrès technologiques et des améliorations de l’efficacité. L’augmentation du volume des transactions peut seulement signifier une augmentation de l’activité du robot. Il y a des problèmes fondamentaux dans chaque indicateur que nous utilisons pour suivre les taux d’adoption.

Alors que les gens se disputent toujours sur la part de marché de l’USDC et de l’USDT, de vrais changements se produisent tranquillement au niveau de la distribution.Cela peut conduire au remodelage de toute la chaîne de valeur écologique de la stablecoin.

1. La prochaine étape des stablecoins

En quelques années seulement, les stablecoins sont passés de produits expérimentaux à un outil financier indispensable, et leur compatibilité du marché des produits est incontestable. Mais maintenant, nous sommes entrés dans une nouvelle ère, et l’émission et la liquidité à elles seules ne sont pas suffisantes pour provoquer une croissance soutenue.La prochaine phase de l’application de stablecoin impliquera de nouveaux facteurs, notamment le partage des avantages économiques avec les partenaires, la facilité de l’intégration en chaîne et hors chaîne, et le degré d’utilisation des caractéristiques programmables.

— – Jelena Djuric, co-fondateur et PDG noble

Derrière l’offre de 11240 milliards

Les stablecoins sont devenus l’un des produits les plus utilisés dans le domaine de la cryptographie, avec une offre de plus de 240 milliards de dollars et un volume de transactions annuel en chaîne dépassant 7 billions de dollars, comparables aux réseaux de paiement traditionnels, mais de nombreux chiffres méritent d’être explorés.

L’offre reflète l’existence de stablescoins, et non l’utilisation, le flux ou le but.Dans le même temps, le volume (volume) reflète le mélange d’activités humaines sur chaîne et de programmes robotiques, mais ne peut pas capturer des données hors chaîne.

1.2 L’utilisation est un nouveau signal

Toutes les stablescoins ne sont pas dans un état de circulation de valeur efficace. Certaines stablecoins sont dormants en tant que vérification ou jalonnement des nœuds, tandis que d’autres sont des moteurs clés de la plate-forme multiplateforme, de l’utilisateur croisé et des activités économiques réelles croisées.

Comme indiqué dans l’état des stablecoins en 2025, nous constatons des différences significatives entre les staboins entre les écosystèmes.Les stablecoins sur Ethereum sont souvent utilisées comme collatérales et liquidités de transaction Defi, tandis que les étages de tron sont plus couramment utilisés pour les envois de fonds et les paiements sur les marchés émergents.L’USDC détient une part plus élevée des flux de financement institutionnels, tandis que l’USDT prospère avec sa portée et son accessibilité.

Ces modèles d’utilisation reflètent non seulement le flux de valeur, mais offrent également aux constructeurs la possibilité de cibler les niches mal desservies ou à forte croissance.

Comprendre les scénarios d’application et leur utilité fonctionnelle des étalines est le signal le plus clair pour prendre en compte les stablecoins à l’heure actuelle, ce qui indique où les stablecoins sont vraiment adoptés et où la prochaine vague d’innovation émergera.

2. De l’émission institutionnelle à la distribution du marché

Les stablecoins augmenteront davantage et la clarté réglementaire ouvre la porte aux investisseurs institutionnels.La prochaine étape d’un stablecoin ne concerne pas seulement l’OMS possède l’échelle, mais aussi le modèle commercial de tous les participants à la chaîne d’approvisionnement de stablecoin, y compris les émetteurs, les distributeurs et les détenteurs.Au cours des 12 à 24 prochains mois, nous verrons sûrement des changements et des défis dans les chaînes de valeur et la capture de valeur.

—— Martin Carrica, vice-président de Stablecoin à Anchorage Digital

2.1 Valeur historique de l’émetteur

Au début des stablecoins, l’acquisition de la valeur était principalement concentrée sur l’émetteur.Le maintien d’un taux d’ancrage de 1: 1 à grande échelle est un problème difficile, et peu d’émetteurs peuvent bien résoudre ce problème.

Tether et Circle sont capables de dominer non seulement parce qu’ils sont des pionniers, mais aussi parce qu’ils sont l’un des rares émetteurs qui peuvent gérer en permanence des émissions et des rachats à grande échelle, gérer les réserves, s’intégrer à des partenaires bancaires et résister aux pressions du marché.

Monétiser les revenus de réserve (principalement des équivalents de trésorerie et de trésorerie américains à court terme), même les taux d’intérêt très ordinaires peuvent être convertis en revenus énormes.Dans le même temps, les premiers succès ont continué à superposer: échanges, portefeuilles et protocoles Defi construits autour de l’USDT et de l’USDC, renforçant l’effet réseau de l’émission et de la liquidité.

2.2 Distribution en tant que couche de valeur importante

La confiance, la liquidité et le rachat ne différencient plus les facteurs, mais les attentes. Alors que de plus en plus d’émetteurs ayant des capacités similaires entrent sur le marché, l’importance de l’émetteur lui-même diminue progressivement.

Ce qui compte, c’est ce que les utilisateurs peuvent faire avec les stablecoins.Par conséquent, la domination des stablecoins est transférée de l’émetteur au distributeur.

Les portefeuilles, les échanges et les applications que les distributeurs intègrent des stablecoins dans leurs cas d’utilisation réels ont désormais à la fois l’influence et l’effet de levier.Ils contrôlent les relations utilisateur, façonnent les expériences des utilisateurs et décident de plus en plus quelles stablecoins peut attirer l’attention.

Et ils monétisent ce statut.Le récent dépôt d’introduction en bourse de Circle: il a payé près de 900 millions de dollars à des partenaires tels que Coinbase pour intégrer et promouvoir l’USDC, plus de la moitié de ses revenus totaux en 2023.

Notez que la situation actuelle est que l’émetteur le paie au distributeur, et non l’inverse.

De nombreux distributeurs améliorent encore leur architecture de plate-forme.PayPal lance Pyusd; Telegram s’est associé à Ethena; Meta explore à nouveau les canaux de stablecoins; Des plateformes fintech telles que Stripe, Robinhood et Revolut incorporent des stablescoins directement dans les capacités de paiement, d’épargne et de transaction.

L’émetteur ne s’est pas arrêté. Tether construit des portefeuilles et des canaux de paiement.Circle atteint un développement complet par le biais d’interfaces d’application de paiement (APLS), d’outils de développeur et d’acquisitions d’infrastructure et de lancer le réseau de paiement Circle dans le but de former un effet réseau.

Mais la situation est claire: la distribution est maintenant devenue une hauteur de commandement stratégique.

Nous sommes au milieu d’un changement structurel: un passage du point de vue, où les stablées ne sont plus considérées comme des « crypto-monnaies », mais « des infrastructures mondiales »; un changement de service public, où les institutions financières utilisent pleinement ces nouvelles pistes pour remodeler activement leurs produits;L’environnement compétitif change tout le temps.

— – Ran Goldi, vice-président directeur du paiement et du réseautage, Blocks Fire

2.3 Créer une programmabilité et une précision

Avec la popularité des stablecoins, de nouvelles infrastructures émergent – celles visent à la programmabilité, à la conformité et au partage de valeur.Émettre seul n’est plus la clé.Pour rester compétitif, les stablecoins doivent être en mesure de s’adapter aux besoins des plates-formes qui entraînent l’utilisation.

Les stablescoins de nouvelle génération incluent des fonctionnalités programmables telles que les capacités de vérification croisée, les règles de conformité et les transferts conditionnels.Ces fonctionnalités permettent à StableCoins d’agir comme actifs conscients de l’application, d’achever automatiquement la valeur aux commerçants, aux développeurs, aux fournisseurs de liquidités (LPS) ou aux affiliés sans protocole hors chaîne.

Chaque cas d’utilisation a son propre arrière-plan unique.Les envois de fonds hiérarchisent la vitesse et la conversion, Defi nécessite la composabilité et la flexibilité des garanties, tandis que l’intégration fintech nécessite une conformité et une auditabilité.La pile d’infrastructure émergente est conçue pour répondre à ces divers besoins, permettant à la couche de stablecoin de s’adapter dynamiquement à son environnement plutôt que de fournir une solution unique.

Surtout, cette transformation de l’infrastructure peut atteindre un accès plus précis à la valeur.Le flux programmable signifie que la valeur peut être partagée dans toute la pile, et pas seulement la thésaurisation par l’émetteur.Les stablecoins deviennent une primitive financière dynamique et sont influencées par les mécanismes d’incitation et l’architecture de l’écosystème dans lequel ils vivent.

3. Affaires d’utilisation de la réserve en chaîne en chaîne

Alors que l’acquisition de valeur de StableCoins se déplace en aval, les distributeurs définissent leur utilisation réelle.

Les portefeuilles, les échanges, les applications fintech, les plates-formes de paiement et les protocoles Defi déterminent les utilisateurs de stablescoins, comment ils interagissent avec ces stablecoins et où ils créent un utilitaire.Ces plates-formes façonnent l’expérience utilisateur et contrôlent le côté de la demande de l’économie des stablescoin.

L’analyse de l’utilisation réelle des stablescoins dans des domaines tels que les paiements, les économies, les transactions, le défi et les envois de fonds peuvent révéler qui crée de la valeur, où se trouvent les points de friction et quels canaux de distribution sont efficaces.Ce rapport se concentre sur les cas d’utilisation de la réserve des stables liés à l’activité sur la chaîne, et en suivant le flux de stablescoins sur les portefeuilles et les plateformes, nous pouvons acquérir une compréhension approfondie de l’infrastructure et des mécanismes d’incitation qui affectent leur adoption.

Parmi ces participants connus (également connus sous le nom de «marques»), l’utilisation actuelle des stablécoins est principalement concentrée dans trois environnements principaux:

1. Échange centralisé

2. Protocole Defi

3. Mev

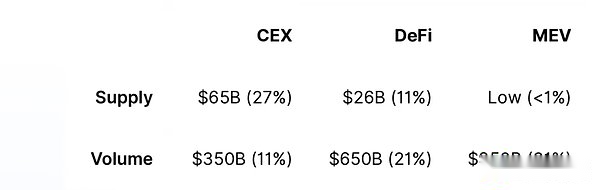

Le tableau suivant montre la part de l’offre et du volume de transaction pour chaque catégorie en avril 2025:

Ces trois types d’adresses représentent 38% de l’offre totale d’étalines et 63% du volume total de trading de stablescoins.

Les adresses non étiquetées expliquent la majorité du volume d’offre et de transaction restant.Ces portefeuilles ne sont pas directement associés à des institutions, des échanges ou des contrats intelligents bien connus.Nous explorerons les tendances des adresses non marquées plus loin dans ce rapport.

3.1 Présentation globale du marché des stablescoin

Offre totale de stablescoins: 240 milliards de dollars américains

Volume total de trading de stablecoin au cours des 30 derniers jours: 3,1 billions de dollars américains

Revenus de réserve: 10 milliards de dollars américains

A. Fourniture

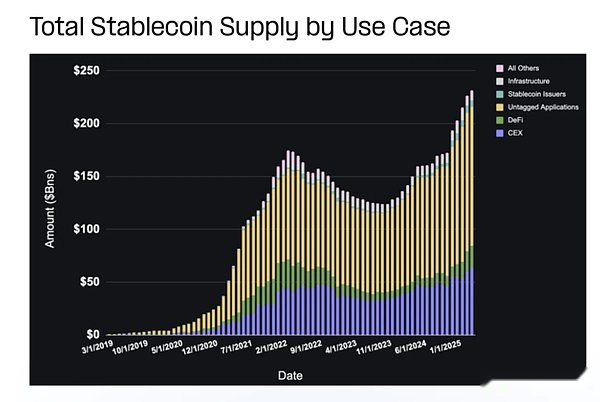

La distribution de l’approvisionnement en stable (approvisionnement) révèle quelles plates-formes et les cas d’utilisation sont suffisamment attrayants pour attirer et conserver la circulation. L’offre totale de stablescoins a régulièrement grimpé depuis l’été 2023, atteignant des sommets record cette année, avec l’offre d’échanges centralisés (CEX), Defi et des portefeuilles non marqués atteignant tous une croissance élevée.

La plupart des approvisionnements de stablecoin sont concentrés sur les échanges centralisés, la binance prenant une avance considérable.Les protocoles et émetteurs Defi détiennent également une part considérable.

B. volume

B. volume

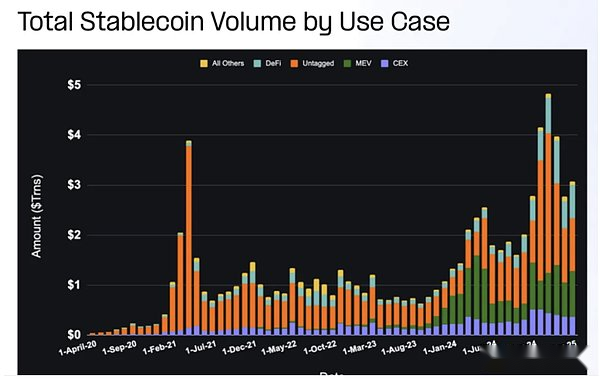

Depuis l’été 2023, le volume de trading total des étalines a régulièrement augmenté, avec une augmentation anormale de l’activité du marché. Defi a la croissance de volume la plus élevée, tandis que les portefeuilles MEV et non marqués ont un volume plus élevé mais plus de volatilité.

Les entités avec le plus haut volume de stablecoins sont souvent des échanges centralisés, suivis de Defi et émetteurs.Le volume de trading CEX ne reflète pas les transactions sur la plate-forme CEX, car la plupart des transactions se produisent hors chaîne.Au lieu de cela, il reflète les charges et les retraits des utilisateurs, les transferts inter-échanges et les activités opérationnelles internes.

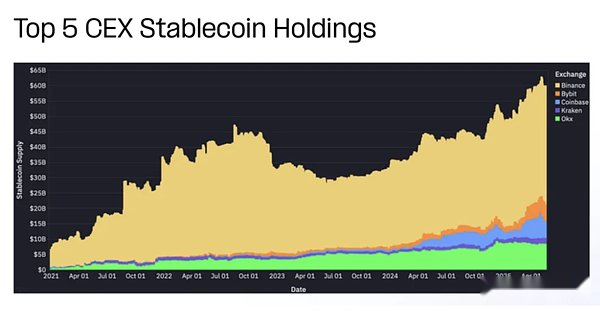

3.2 Échange centralisé (CEX)

La fourniture d’écunines ancrées par des échanges centralisés représente une grande partie de la circulation dans l’écosystème.En termes de volume de transactions, le protocole Defi et les joueurs axés sur les MEV sont actuellement les plus actifs, mettant en évidence le rôle croissant des applications sur chaîne et des infrastructures composables.

Comptez sur l’offre totale de stablecoins: 27%

Au cours des 30 derniers jours, le volume total des transactions de stablecoin: 11%

Revenus de réserve: 3 milliards de dollars

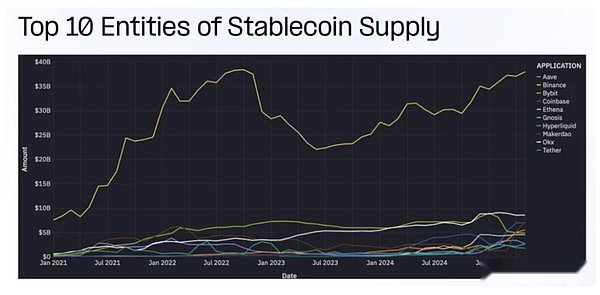

L’offre d’échanges centralisés les plus élevés (CEX) a presque doublé depuis que les bas locaux en 2023. Les fournitures de Coinbase, Binance et Le relevés ont tendance à fluctuer avec le marché, tandis que l’approvisionnement de Kraken et Okx se développe plus régulièrement.

Étant donné que la majeure partie de l’activité se produit hors chaîne (registre centralisé), il est difficile d’obtenir des données spécifiques sur la façon dont un échange centralisé (CEX) utilise des stablecoins.Les fonds sont généralement concentrés ensemble et des utilisations spécifiques sont rarement divulguées.Cette opacité rend difficile l’évaluation de l’exhaustivité de l’utilisation des stablescoin dans un échange centralisé (CEX).

Le volume de transactions de stablecoin attribuable aux échanges centralisés (CEX) reflète les activités sur la chaîne liées à la recharge, au retrait, aux transferts intersectoriels et aux opérations de liquidité, plutôt qu’aux transactions internes, garantie de marge ou règlement des frais.Par conséquent, il est préférable de le considérer comme un indicateur de l’interaction utilisateur avec les échanges plutôt que comme une mesure de l’activité de trading totale.

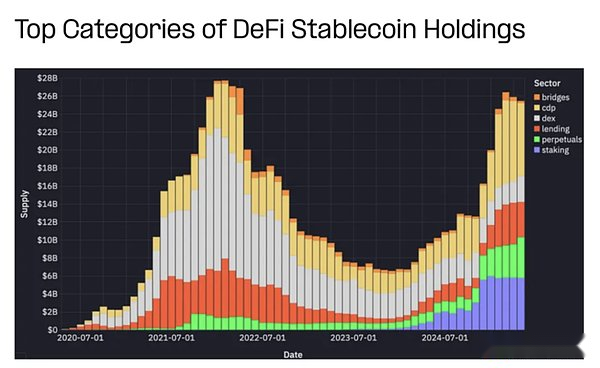

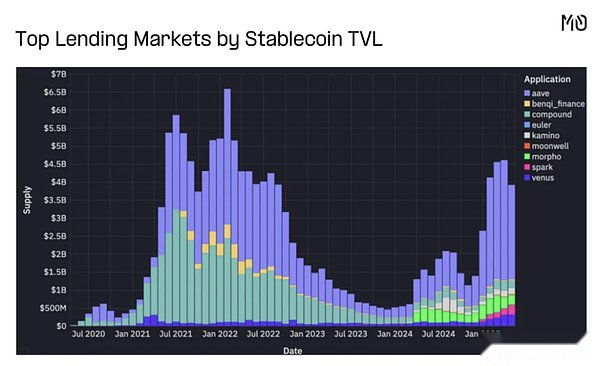

3.3 Finance décentralisée (DEFI)

Comptez sur l’offre totale de stablescoins: 11%

Au cours des 30 derniers jours, le volume total des transactions de stablecoin: 21%

Revenus de réserve: 1,1 milliard de dollars américains

L’offre d’établissements de définition provient des actifs collatéraux, du fournisseur de liquidités (LP) et des couches de règlement des marchés de prêt, des échanges décentralisés (DEX) et des accords de dérivés.L’offre de CDP, de prêts, de contrats perpétuels et de promesses a presque doublé au cours des six derniers mois.

La part de l’offre de Dex a considérablement baissé, non pas en raison de la baisse de l’utilisation de Dex, mais parce que Dex est plus économe en capital.Avec la popularité d’Hyperliquide, l’approvisionnement enfermé dans des contrats perpétuels a considérablement augmenté ces dernières années.

Les volumes de trading mensuels de décroïnes de défi sont passés d’environ 100 milliards de dollars à plus de 600 milliards de dollars au cours des six derniers mois, principalement en raison de la croissance significative des bourses décentralisées (DEX), des marchés de prêt et des actions d’obligations garanties (CDP).

Dans le champ Defi, les stablecoins sont utilisés dans les zones clés suivantes:

Pool de fonds dex

Marché des prêts

Réclamation hypothécaire d’actif

D’autres (y compris les contrats perpétuels, la chaîne croisée et la jalonnement)

La façon dont les étalcoins sont utilisés différemment dans chaque domaine – que ce soit la liquidité, la garantie ou le paiement – cela peut affecter le comportement des utilisateurs et les avantages économiques de la couche de protocole.

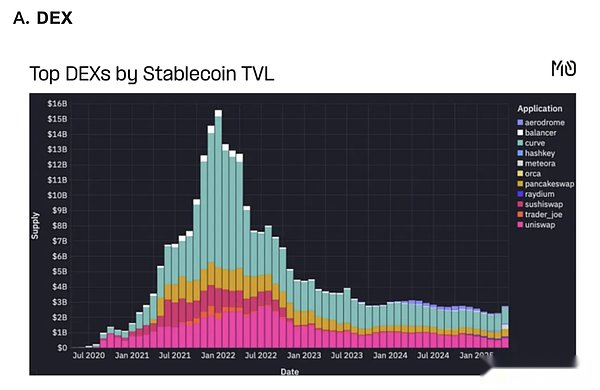

La liquidité centralisée, le DEX centré sur les stables et la composabilité des protocoles croisés réduisent le besoin de Dex pour maintenir un flotteur à stable à haut niveau.

La liquidité centralisée, le DEX centré sur les stables et la composabilité des protocoles croisés réduisent le besoin de Dex pour maintenir un flotteur à stable à haut niveau.

La majeure partie du volume de transactions de stablecoins dans Defi provient de Dex.La part de Dex du volume de négociation total fluctue avec le sentiment du marché et les tendances commerciales, et récemment, le volume de négociation de Memecoin a augmenté à plus de 500 milliards de dollars, représentant 12% du volume de négociation total.

B. Marchés de prêt

Bien que les activités de prêt soient tombées de son apogée, Aave a montré une forte dynamique de rétablissement, et de nouveaux accords tels que Morpho, Spark et Euler ont également attiré l’attention.

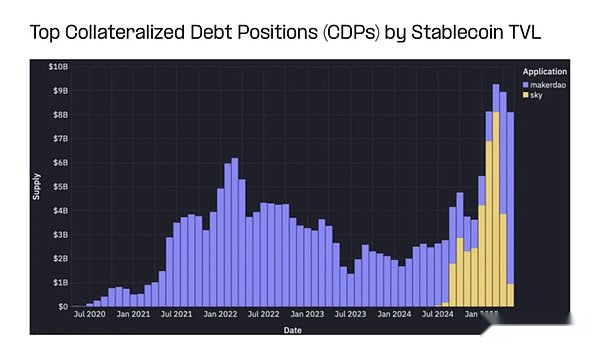

C. Positions de dette garantie

Makerdao continue de gérer l’une des plus grandes bibliothèques de stablecoin de Defi, et l’adoption du DAI continue d’augmenter en raison des taux d’épargne élevés.Ils détiennent des milliards de dollars en stablecoins et jouent un rôle clé dans le maintien du Dai Peg au dollar.

D. Autres

Les stablecoins jouent également un rôle clé dans le soutien des dérivés de défi, des actifs synthétiques, des contrats perpétuels et des accords de trading.

Au fil du temps, la fourniture de stablecoins a tourné entre divers accords de contrat perpétuels, actuellement principalement concentrés sur l’hyperliquide, le Jupiter et l’éthéré.

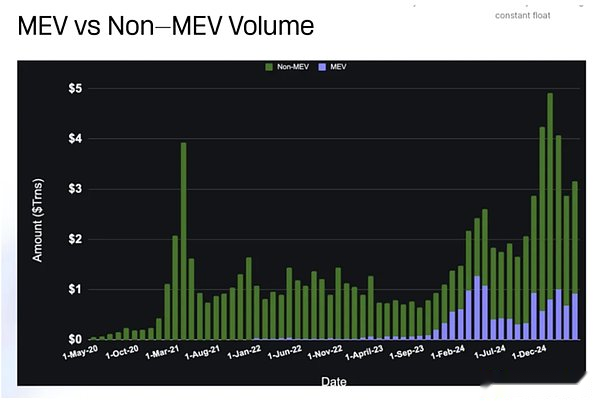

Vérification de mineurs / nœuds de 3,4 MEV

Compte tenu de l’offre totale de stablecoins: & lt; 1%

Au cours des 30 derniers jours, le volume total des transactions de stablecoin: 31%

Revenu de réserve: /

Les robots MEV obtiennent de la valeur en réorganisant les transactions.Leur comportement à haute fréquence conduit à une part exagérée du volume des transactions sur la chaîne et réutilise souvent les mêmes fonds.

La figure ci-dessus distingue les activités motivées par le MEV pour distinguer le volume de trading des robots et le volume de trading manuel.Les volumes de trading MEV augmenteront avec des volumes de pointe et fluctueront lorsque les blockchains et les applications tenteront de lutter contre les stratégies MEV.

Ce n’est pas aussi simple que de prédire un volume de transaction élevé et des cas d’utilisation à faible valeur flottante comme Mev.Les rendements de réserve prévus ne sont pas très applicables ici, mais ces cas d’utilisation peuvent adopter diverses stratégies de monétisation telles que les frais de transaction, la capture de propagation, les services financiers intégrés et la monétisation pour des applications spécifiques.

3,5 portefeuilles non attribués

Comptez sur l’offre totale de stablecoins: 54%

Au cours des 30 derniers jours, le volume total des transactions de stablecoin: 35%

Revenus de réserve: 5,6 milliards de dollars américains

L’activité de stablecoin dans des portefeuilles non marqués est plus difficile à expliquer, car l’intention derrière la transaction doit être déduite ou confirmée par des données privées.Malgré cela, ces portefeuilles représentent la grande majorité de l’offre de stablecoin et souvent la grande majorité du volume des transactions.

La composition de portefeuilles non marqués comprend:

-

Utilisateurs de détail

-

Institutions non identifiées

-

Startups et PME

-

Support de sommeil ou passif

-

Contrats intelligents qui ne sont pas encore classés

Bien que le modèle d’attribution ne soit pas parfait, ces portefeuilles «Grey Zone» prennent de plus en plus les processus de paiement, d’épargne et de fonctionnement du monde réel, dont beaucoup ne correspondent pas exactement à des cadres Defi ou de transaction traditionnels.

Certains des cas d’utilisation les plus prometteurs émergent, notamment:

-

Remittance P2P

-

Gestion des Vault Startup

-

Économies de dollars individuels dans les économies d’inflation

-

Paiement B2B transfrontalier

-

COMMERCE ET SORGE ET

-

Économie en jeu

Ces cas d’utilisation émergents devraient se développer rapidement alors que les augmentations de transparence réglementaire et les infrastructures centrées sur le paiement continuent d’attirer des capitaux, en particulier dans les zones où les banques traditionnelles sont mal desservies.

Le contenu associé peut être vu: Artemis: données de première ligne du paiement de la réserve stable

À l’heure actuelle, nous nous concentrerons sur les tendances avancées suivantes:

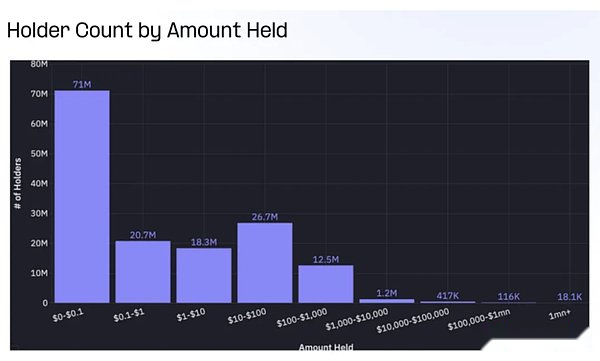

Malgré le grand nombre de portefeuilles non attachés (plus de 150 millions), la grande majorité des portefeuilles ont des soldes insignifiants.Plus de 60% des portefeuilles sans surveillance contiennent moins de 1 $ de solde de stabaces, tandis que moins de 20 000 portefeuilles contiennent plus d’un million de dollars stablecoins.

Lorsque nous passons l’attention à chaque équilibre du portefeuille, la situation est complètement inversée.

Le nombre de portefeuilles non attachés avec un solde de plus d’un million de dollars est inférieur à 20 000, avec un total de plus de 76 milliards de dollars, représentant 32% de l’offre totale de stablecoins.

Pendant ce temps, les portefeuilles avec des soldes inférieurs à 10 000 $ (plus de 99% des portefeuilles sans surveillance) détiennent 9 milliards de dollars, soit moins de 4% de l’offre totale de stablecoins.

La plupart des portefeuilles sont de petite taille, mais la plupart des stablecoins sans surveillance sont entre les mains de quelques groupes de grande valeur.Cette distribution reflète la double nature de l’utilisation de stablescoins: d’une part, il existe une large gamme d’utilisateurs de base, et d’autre part, il y a des concentrations élevées parmi les utilisateurs institutionnels ou les utilisateurs de baleines géantes.

4. Conclusion

L’écosystème de stablecoin est entré dans une nouvelle phase, et la valeur s’écoulera de plus en plus vers ceux qui créent des applications et des infrastructures.

Cela marque une maturité clé sur le marché, avec un passage de concentration de la monnaie elle-même au système programmable qui fait fonctionner la devise.Avec l’amélioration des cadres réglementaires et la surtension des applications conviviales, les stablecoins inaugureront une croissance exponentielle.Ils combinent la stabilité de la monnaie fiduciaire avec la programmabilité de la blockchain, ce qui en fait la pierre angulaire de la finance mondiale à l’avenir.

L’avenir des stablecoins appartient aux constructeurs qui créent des applications, des infrastructures et des expériences et débloquent leur plein potentiel.À mesure que cette transformation accélère, nous pouvons nous attendre à plus d’innovations dans la façon dont la valeur est créée, distribuée et acquise dans tout l’écosystème.

Le monde financier futur sera défini non seulement par les stablecoins, mais par les écosystèmes formés autour d’eux.