Source: Compliance des paiements AIYing

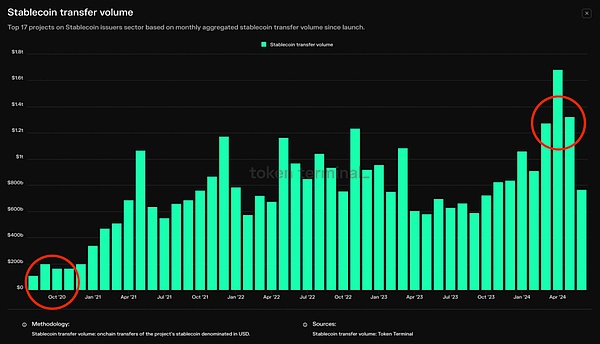

D’après les données du terminal en jeton, nous pouvons voir que le volume mensuel de transfert de stablecoin a augmenté dix fois au cours des quatre dernières années, de 100 milliards de dollars par mois à 1 billion de dollars le 20 juin 2024, le total de l’ensemble du volume commercial du marché des crypto-monnaies était 74,391 milliards de dollars, tandis que les stablecoins représentaient 60,13% de cela, environ 44,71 milliards de dollars.Parmi eux, l’USDT (Tether) est le plus utilisé, avec une valeur marchande de 112,24 milliards de dollars américains, représentant 69,5% de la valeur totale de toutes les stablecoins.Le 20 juin, le volume de négociation de l’USDT a atteint 34,84 milliards de dollars américains, représentant 46,85% du volume de trading total ce jour-là.

Les stablecoins, comme une existence importante sur le marché des crypto-monnaies, sont essentiellement définies comme des crypto-monnaies qui sont fixées à des monnaies fiduciaires ou à d’autres actifs pour atteindre une valeur stable.La Banque des établissements internationaux définit les stablescoins comme des «crypto-monnaies dont la valeur est fixée à des monnaies fiduciaires ou à d’autres actifs».Cette conception est conçue pour permettre aux stablecoins de maintenir une valeur stable par rapport aux actifs ou packages spécifiques fixés, réalisant ainsi une réserve stable de valeur et de moyen d’échange.Ce mécanisme est très similaire à l’étalon-or, mais comme il est émis sur la blockchain, il a également les caractéristiques de la décentralisation des actifs cryptographiques, des transactions peer-to-peer, pas de compensation de la Banque centrale et un imprévue.

Ce rapport de l’AIYing explorera la définition des stablecoins et de leurs principaux modèles, analysera l’image globale du marché actuel et la tendance concurrentielle, et se concentrer sur l’introduction des principes de fonctionnement, des avantages et des inconvénients des garanties de la monnaie fiat En tant que différents types de stablescoins.

1. Définition et mode principal des stablecoins

1. Définition de base: ancre Fiat Currency, valeur stable

Les stablecoins sont littéralement des crypto-monnaies avec une valeur stable.En extension, l’objectif principal de l’établissement d’une monnaie stable est de maintenir une valeur stable par rapport aux actifs spécifiques ou à des actifs de package pour atteindre une réserve stable de valeur et de moyen d’échange, qui est en fait très similaire à l’étalon-or.Comme il est émis sur la blockchain, il a également la nature décentralisée et peer-to-peer des actifs cryptographiques, pas besoin d’être autorisés par la banque centrale et est sans foi.

La principale différence entre la stabilité de la valeur des étages et de la poursuite des banques centrales traditionnelles de la stabilité de la valeur de la monnaie de la monnaie fiduciaire est que les étalcoins poursuivent la parité des taux de change par rapport à la monnaie fiduciaire, tandis que la valeur de la monnaie fiduci pouvoir d’achat à terme.Plus simplement, les stablecoins espèrent essentiellement ancrer le système de monnaie fiduciaire pour atteindre la stabilité de la valeur des jetons.

2. Modèle principal: la principale différence entre les actifs hypothécaires et la centralisation

Pour les stablecoins, s’ils veulent assurer l’ancrage du système de monnaie fiduciaire, ils sont divisés en deux catégories en fonction de l’approbation des actifs sous-jacents, y compris l’hypothèque et non garantis, et sont divisés en centralisés et décentralisés en termes d’émission.Pour la stabilité de la valeur, l’utilisation des actifs précieux du monde réel comme garantie, puis émettant des étalines pour atteindre l’ancrage avec une monnaie fiduciaire est le moyen le plus simple et relativement sûr d’atteindre la mise en œuvre, et un taux hypothécaire plus élevé signifie une solvabilité suffisante.Selon la classification des garanties, elle sera affinée en hypothèque de monnaie fiduciaire, en hypothèque de crypto et autres hypothèques d’actifs à l’appui.

Il peut y avoir des méthodes de subdivision spécifiques comme suit:

À partir du tableau ci-dessus, nous pouvons voir que d’après le modèle d’exploitation de base, la stabilité de la valeur des étages des stablées repose principalement sur des actifs collatéraux ou une réglementation algorithmique pour stabiliser le prix des stablescoins dans une plage de change de monnaie fiduciaire contrôlable.La clé n’est pas de savoir comment fluctuer le prix de la devise, mais comment corriger raisonnablement cette fluctuation afin qu’elle puisse fonctionner dans une fourchette stable.

2. L’image globale et la situation concurrentielle du marché des stablescoin

1. Du point de vue de la monnaie fiduciaire ancrée: le dollar américain représente presque tout le marché

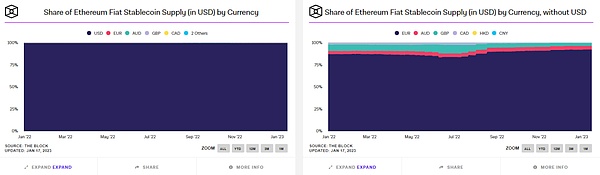

Du point de vue de l’ancrage des prix, en plus des prix de l’or d’ancrage tels que PAXG, 99% des étages sont ancrés au dollar américain 1: 1, et il y a aussi des stalins qui ancre d’autres devises fiduciaires, telles que l’Eurt ancrant l’euro, avec avec Une valeur marchande de 38 millions de dollars américains, la valeur marchande du gyen en yen japonais n’est que de 14 millions de dollars américains;La valeur marchande globale est très faible.

La proportion d’écunines ancrées au dollar américain reste actuellement à environ 99,3%, et les autres sont principalement composés de l’euro, du dollar australien, de la livre britannique, du dollar canadien, du dollar de Hong Kong, du RMB, etc.

Part de marché de la monnaie de la monnaie fiat de stable

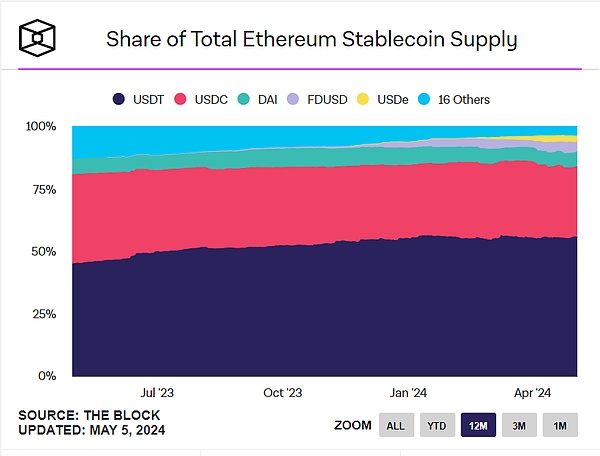

2. D’après la part de marché et la valeur marchande: USDT est le suzerain absolu, l’USDC passe

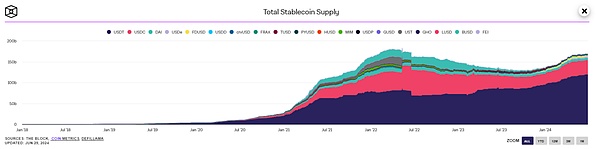

L’émission de stablescoins est étroitement liée au marché. Actuellement au stade ascendant de l’émission marginale.

Graphique 3: Émission historique des stablecoins (Source: The Block)

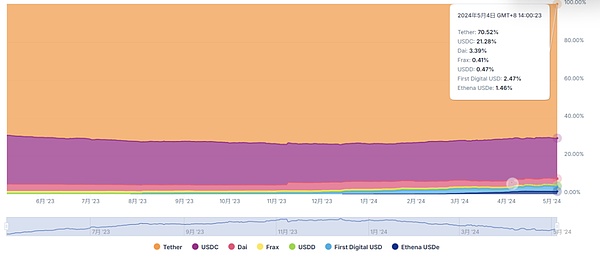

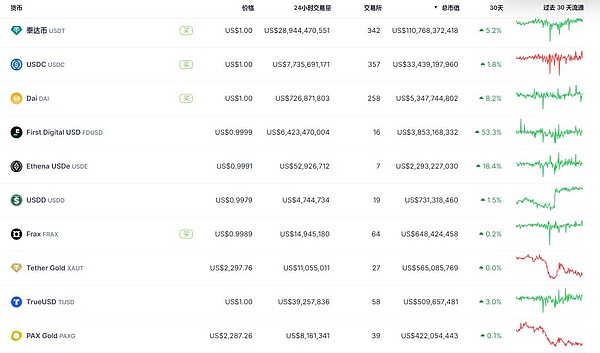

Selon les dernières données de Coingecko, au 4 mai, la part de marché actuelle de l’USDT dans la piste de stablecoin était de 70,5%, suivie par USDC 21,3%, DAI 3,39%, FDUSD 2,5% et Frax 0,41%.

Graphique 4: Part de marché de la piste Stablecoin Source du marché: Coingecko

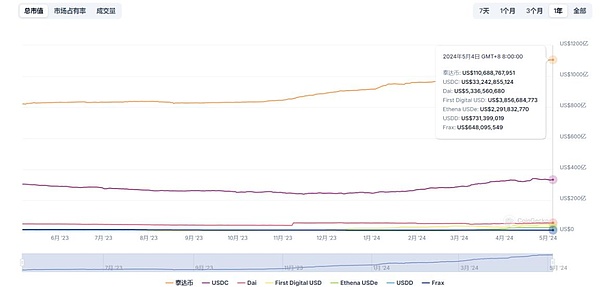

En outre, du point de vue de la valeur marchande, la valeur marchande actuelle de toutes les stablescoins est de 160 milliards de dollars, dont l’USDT est bien en avance et a une croissance stable. 33 milliards de dollars +, mais il y a toujours un écart par rapport à l’USDT, d’autres stablecoins restent essentiellement stables.

Graphique 5: Capacité de marché des pièces de monnaie stables traditionnelles Source: Coingecko

3. À partir de la valeur marchande des dix premières, les stablescoins de créance de monnaie fiduciaire occupent le leader absolu, couvrant tous les types de stablescoins

À en juger par les dix tops à l’égard des stablescoins, les stablescoins centralisés-collatéralisés sont principalement composés de USDT \ USDC \ FDUSD et d’autres taux de garantie générale sont essentiellement supérieurs à 100%; Synthétique US Dollar, la garantie est un actif cryptographique;

Graphique 6: Capacité de marché des pièces de monnaie stables traditionnelles Source: Coingecko

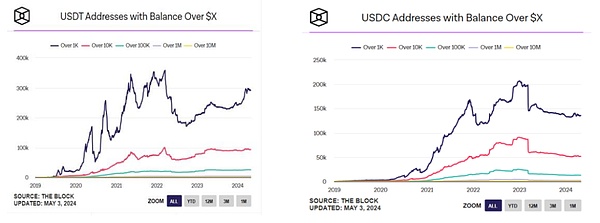

4. Du point de vue de l’adresse de maintien de la pièce: USDT est généralement stable, l’USDC a été faible récemment

D’après les changements dans les deux adresses, on peut voir clairement que le plongeon dans les deux adresses de tenue de pièce était due au doyen du dollar américain. DÉTÉ DE LA DOLLAIRE US ET QUE LE DOLLAIRE US US.

Graphique 7: USDT vs pièce USDC Holding Adresse Changement Source: Le bloc

Comme on peut le voir sur le chiffre ci-dessus, après l’événement du doyen, l’adresse de l’USDC a été réduite dans tous les domaines de plus de 1 000 $ US à plus de 10 millions de dollars américains.Il a chuté d’environ 30% par rapport au sommet, et le correspondant augmentait régulièrement USDT.

3. Le principe de fonctionnement des stablescoins traditionnels, quels sont les avantages et les inconvénients?

Poursuivant l’analyse ci-dessus, les étages actuels du grand public sont principalement distingués en fonction du type d’actifs collatéraux et du degré de centralisation de l’émission. Ils sont hypothéqués par des actifs cryptographiques ou des algorithmiques que la plupart des étages sont délivrés de manière décentralisée, et chaque piste a son propre leader.Le cadre de conception de chaque stablecoin a ses avantages et ses inconvénients.

1. Fiat Currency Mortgage Stablecoin (USDT \ USDC)

1) Le principal principe de fonctionnement de l’USDT

-

Introduction de base:

En 2014, la société d’iFinex, Tether, a créé le stablecoin USDT, et la société possède également le Cryptocurrency Exchange Bitfinex, qui est enregistré dans les îles Vierges britanniques, dont le siège est à Hong Kong, et Tether a son siège social à Singapour.Le PDG actuel est Paolo Ardoino (ancien CTO de la société), un italien. des actions de Tether.

-

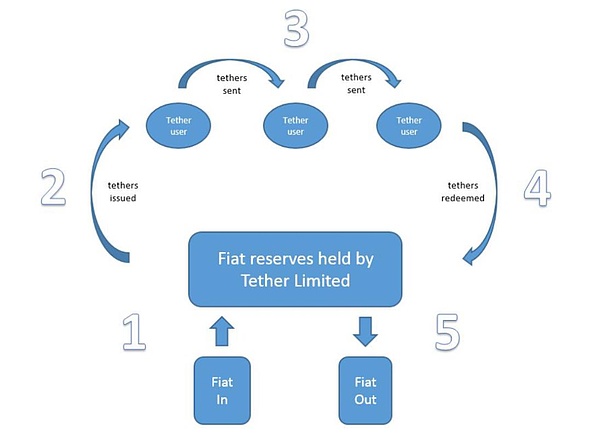

Émission et circulation:

La première étape consiste à déposer des dollars américains dans le compte bancaire de Tether; Le stade de rachat.

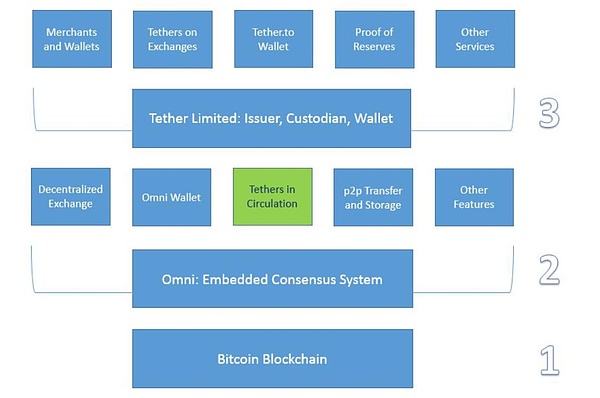

Graphique 8: Émission USDT, transaction, circulation, recyclage Processus complet Source: Paper blanc de l’entreprise Tether

Mise en œuvre technique:

L’ensemble de l’USDT pour réaliser le processus ci-dessus nécessite l’incorporation de la technologie de la blockchain.

-

La première couche est le réseau de blockchain principal, les premiers jours étaient principalement des blockchain Bitcoin, et il s’est maintenant étendu à plus de 200 chaînes publiques.

-

La deuxième couche est le protocole de couche Omni(Protocole de couche OMNI), un protocole qui sert principalement la blockchain Bitcoin pour la frappe, le trading et le stockage de l’USDT.Après 2019, le casting USDT s’est progressivement transféré à Tron et Ethereum, utilisant principalement les protocoles TRC-20 et ERC-20.

-

Le troisième étage est une entreprise de Tether, principalement responsable de l’émission et de la gestion et de l’audit des actifs hypothécaires, etc.

Figure 9: Architecture de mise en œuvre de la technologie USDT (Prendre un réseau Bitcoin comme exemple) Source: Tether Company White Liper

Dans l’émission ci-dessus et la mise en œuvre technique, la chose la plus fondamentale est la preuve des réserves opérant par Tether. USDT.

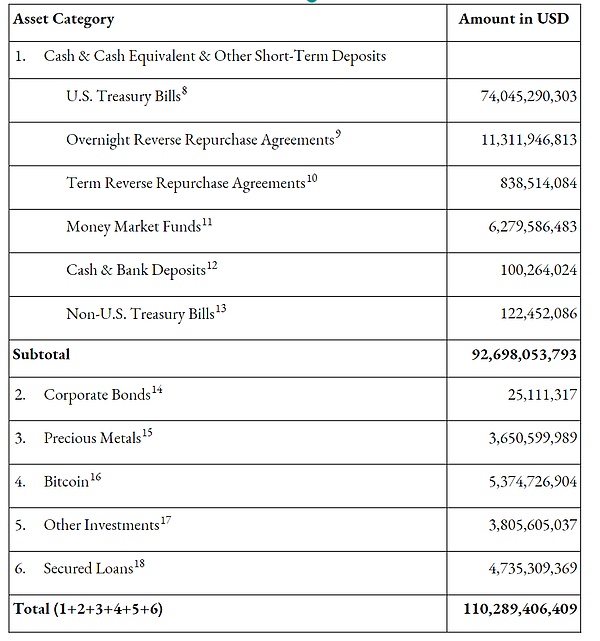

Statut de réserve (garantie):

La réserve actuelle d’actifs totaux est de 110 milliards de dollars +, ce qui est conforme à sa capitalisation boursière actuelle.Du point de vue des catégories de réserve d’actifs, les équivalents en espèces et en espèces représentent 83%, tandis que d’autres représentent 17%.

En termes de segmentation, parmi les équivalents en espèces et en espèces, les obligations du Trésor américain à court terme représentent environ 80%, suivie des accords de rachat inversé du jour Accords, obligations non-américaines du Trésor.Entre autres classes d’actifs, il est principalement composé de bitcoin, d’obligations d’entreprises de haute qualité, de métaux précieux et de prêts hypothécaires, parmi lesquels les prêts Bitcoin et hypothécaires représentent une grande proportion.

Chart 10: Composition de la réserve d’actifs de Tether (données au premier trimestre de 2024) Source: Site officiel de Tether

En outre, il peut être vu à partir des rapports d’audit au cours des trois dernières années que Tether a suivi l’environnement macro externe en termes de réserves d’actifs et de la proportion d’obligations de trésorerie à court terme américaines, de fonds du marché monétaire, etc. a continué à se développer et en même temps réduit les obligations des sociétés, les dépôts en espèces et bancaires.En outre, en raison de la maturité différente de ses actifs, il s’agit de la situation la plus probable à la courte durée USDT. Moins de 90 jours, le seul plus long que la société est des obligations de sociétés et des obligations du Trésor non américaines avec des échéances inférieures à 150 jours et moins de 250 jours.

L’allocation de ces actifs de réserve augmente indirectement les revenus de leurs opérations d’actifs, et réduit également leur coefficient de risque.

Modèle de profit:

-

Côté coût: Un très petit nombre de membres du personnel technique et d’exploitation et d’entretien, avec des coûts marginaux extrêmement bas

-

Revenu: Frais de service après l’enregistrement du KYC (150 USD par personne), des frais d’entrée et de retrait (environ 0,1%), des revenus d’intérêts (tels que 4 à 5% pour les obligations de trésorerie à court terme, mais son coût est de 0, et d’autres intérêts de prêt Le revenu est également disponible), frais de garde (les frais confiés par certaines institutions à Tether. Au premier trimestre de 2024, Tether a annoncé son bénéfice net au premier trimestre de 4,5 milliards de dollars, un record, mais son nombre d’employés était uniquement Environ 100, ce qui est le même profit que Goldman Sachs, Morgan, le nombre de personnes est plus de 50 000.

2) les principaux principes de fonctionnement de l’USDC

Semblable à l’USDT, la principale émission, la circulation et la mise en œuvre technique de l’USDC sont similaires, fixées à 1 USDC pour USD1. dans l’ensemble:

-

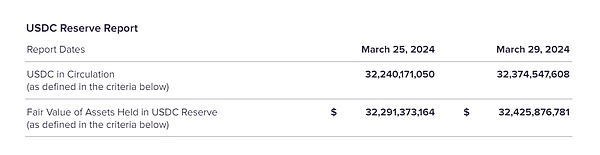

Plus de transparence dans les réserves d’actifs: par rapport à la divulgation trimestrielle des réserves d’actifs par USDT, l’USDC révèle ses actifs mensuellement.Les réserves d’actifs sont vérifiées chaque année par une agence d’audit tierce, accordent principalement Thornton au début et sont passées à Deloitte en 2023.En mars 2024, l’USDC en circulation était de 32,2 milliards de dollars et les actifs équivalents en cercle étaient d’environ 32,2 milliards de dollars.Fondamentalement le même.

Graphique 11: L’ensemble du processus de l’émission, du commerce, de la circulation et du recyclage de l’USDT

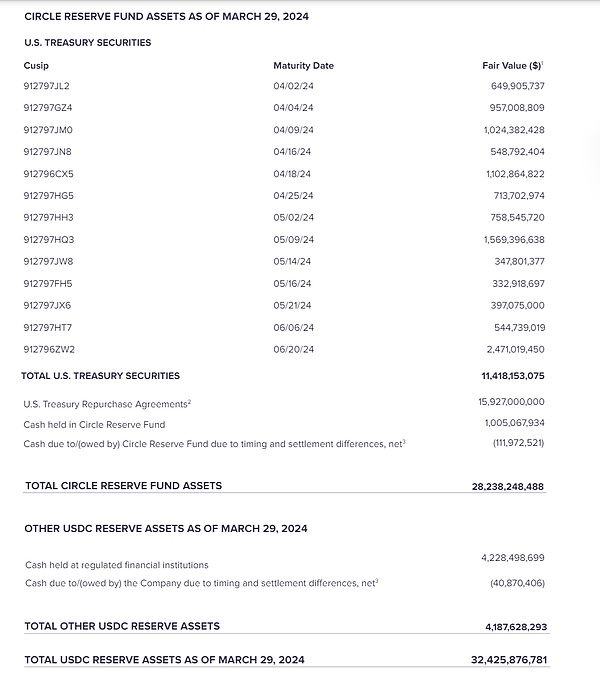

La plupart des réserves d’actifs sont des obligations de trésorerie à court terme et des espèces, avec une maturité plus courte et une liquidité plus élevée que l’USDT: par rapport à l’USDT, ce qui ne révèle que la maturité globale des obligations du Trésor, l’USDC annoncera la date de maturité de ses principaux actifs d’obligations de trésorerie. Les données divulguées en mars, la maturité se situe dans les 3 mois, la dernière est la dernière obligation à court terme due en juin, avec une échelle globale de 11,4 milliards de dollars américains; Les milliards, et en outre, il y a 4,2 milliards de dollars en espèces. De plus, en raison du ratio en espèces plus élevé de ses actifs, la liquidité au niveau du rachat est également plus élevée que l’USDT.

Graphique 12: Assets de réserve USDC (à partir de mars 2024) Source: Circle Site Web officiel

-

L’USDC a été fondée dans le cadre réglementaire des États-Unis, avec un statut juridique plus élevé: l’enregistrement du cercle est une organisation commerciale de services monétaires en vertu du réseau d’exécution de la criminalité financière du Département du Trésor américain, et il est également effectué conformément aux lois de l’État sur les lois sur l’État sur activité de transmission de devises, et est considérée comme une réglementation dans son ensemble.Par rapport à l’USDT, les actifs de réserve de l’USDC sont indépendants, en supposant que le cercle fait faillite, ces actifs de réserve seront protégés en vertu de la loi sur la banque de New York et de la Federal Banking Act.

-

L’USDC n’échange pas directement avec les individus.USDT pour plus de 100 000 $, vous pouvez échanger directement Tether tant que vous payez les frais d’inscription, mais Circle fonctionne au niveau client.Seuls ses partenaires ou ses utilisateurs de classe A (échanges, institutions financières) sont éligibles pour échanger avec Circle.Les utilisateurs ordinaires individuels (classe B) doivent être étendus via des canaux tiers (tels que Coinbase).De plus, en termes de sources de bénéfices, l’USDC et l’USDT sont essentiellement les mêmes, mais comme les actifs de l’USDC sont principalement des obligations de trésorerie à court terme et de l’argent, l’exposition aux risques est inférieure à l’USDT, donc le rendement est également relativement faible.

3) Principes de fonctionnement principaux de la FDUSD

Après que le Département des services financiers de l’État de New York ait ordonné à la société de crypto-monnaie Paxos de cesser de délivrer de nouveaux busds, Binance, le plus grand échange du monde, a également cessé de prendre en charge les produits BUSD le 15 décembre 2023, et a annoncé et échangé automatiquement le solde de BUSD à FDUSD. , La valeur marchande de la FDUSD a augmenté, occupant la troisième place du marché des stablescoin avec une garantie de monnaie fiduciaire.

-

Introduction de base:

FDUSD est un stablecoin basé sur un dollar américain lancé par FD121 (First Digital Labs) le 23 juin. La société mère First Digital Trust est une société qualifiée et une entreprise de fiducie à Hong Kong, principalement engagée dans les entreprises liées aux actifs numériques. par Legacy Trust a été créé et est devenu officiellement une société de fiducie publique complètement indépendante en 2019, tandis que Legacy Trust est une société de fiducie publique vétéran créée en 1992.

-

Mode de course:

FDUSD n’est essentiellement pas très différent du modèle d’exploitation d’USDT \ USDC.De même, si les dollars américains sont retirés, le nombre correspondant de FDUSD sera détruit.L’agence d’audit de FDUSD est prémonitoire (un cabinet comptable basé à New York, une organisation de tests et d’audit de sécurité certifiée pour les 2 meilleurs top 20 dans le monde), et l’audit de contrat est PAI SHIELD.

-

Divulgation des actifs et statut de réserve:

Semblable à l’USDC, le FDUSD révèle également ses actifs. Les institutions financières sont toutes les normes et les pauvres.En mars 2024, la FDUSD émise et diffusée était de 2,5 milliards de dollars et les actifs de réserve correspondants étaient également de 2,5 milliards de dollars américains.En termes de classification des actifs de réserve, les obligations de trésorerie à court terme sont de 1,86 milliard de dollars américains, la dernière date d’échéance est le 21 mai, les dépôts fixes sont de 265 millions de dollars, le terme hier soir était fixé à 1 mois et d’autres actifs en espèces sont de 170 millions de dollars américains.Dans l’ensemble, ce sont des actifs à ultra-court terme, avec des effets de liquidité très élevés et de compensation instantanée.

4) Résumé de la piste de l’hypothèque stablecoin

Si vous passez en revue les trois principales stablescoins fiat-collatéralisées de l’USDT, de l’USDC et du FDUSD, vous pouvez voir en détail

Trois chemins différents vers le succès.Un bref résumé est le suivant:

-

USDT: 1) Le plus grand avantage est le premier avantage, mais la hausse est principalement due au soutien de l’échange et de l’explosion du marché.Dans le désert des crypto-monnaies, de la première blockchain Bitcoin à l’écosystème Ethereum ultérieur, l’USDT est un pionnier bien mérité, et en même temps, le marché a explosé. 2014 Il a été créé en 2017, mais sa véritable augmentation a eu lieu en 2017. En plus du marché haussier, l’USDT a commencé une super émission, qui a été critiquée par le marché pour manipuler le prix du bitcoin. L’inversion, et celle qui est facilement négligée était celle qui était la Chine qui a fermé la monnaie virtuelle, et plus important encore, l’USDT a lancé simultanément les trois premiers échanges cette année-là.2) Être attaqué par des événements risqués, mais répondent en temps opportun et en temps opportun pour restaurer rapidement la confiance du marché.L’affilié de Tether Bitfinex Exchange a été considéré comme une entreprise par le monde extérieur. Dollar pendant un certain temps. est en effet une réponse très puissante.Grâce à un avantage de premier moteur et à plusieurs relations publiques sur le marché, l’USDT a constitué une forte habitude de consommation pour les consommateurs et est toujours la stablecoin la plus préférée pour les dépôts et les retraits, y compris les paires de trading qui couvrent les échanges les plus complets.

-

USDC: 1) Rising dans la crise de l’USDT, les réserves d’actifs transparentes, réglementées et plus liquides ont gagné la faveur des clients.Si nous regardons en arrière sur la montée en puissance de l’USDC, l’augmentation de son adresse de retenue de pièces correspond généralement à la baisse de la retenue des pièces de monnaie de l’USDT, ce qui est généralement le moment où l’USDT a des événements à risque, d’autant plus que c’était la seule paire de trading de stablecoin de la paire de paires de trading de stable de stable. Coinbase à un stade précoce.2) En raison de la conformité, le protocole DeFI préfère l’USDC et l’exploitation de liquidités a permis à l’USDC d’augmenter rapidement le volume et a un meilleur avantage sur la chaîne.Après que Maker a introduit le stablecoin réglementé USDC en 2020, l’USDC est devenu le premier choix pour les principaux protocoles Defi. Derrière cela.La victoire de l’USDC peut être résumé comme victoire de conformité.Mais il convient de noter qu’en août 2023, le cercle gèle la tornade en espèces (charges de blanchiment d’argent), comme indiqué par le département du Trésor américain, ce qui rend également difficile pour le protocole DeFi décentralisé de s’appuyer trop sur le centre. Facteurs de divergence.

-

FDUSD: 1) Le soutien des échanges supérieurs et la conformité réglementaire implicite sont devenus l’une des principales raisons de la montée de la FDUSD.La binance d’échange de crypto-monnaie du Top 1 a décidé d’abandonner BUSD en 2023 et de passer à la prise en charge de la FDUSD en juillet de la même année en tant que seul stable de réserve pour l’extraction de liquidités de LaunchPad et LaunchPool, grâce à l’énorme quantité d’extraction de binaires et de nouvelle émission. La valeur marchande globale s’est développée rapidement, se transformant rapidement dans les trois principales staboins de fiat collatéralisées sur le marché.La montée en puissance de la FDUSD, le soutien de Binance peut être considéré comme le facteur le plus direct. États des États-Unis pour Binance.2) Les effets basés sur le scénario et la richesse déterminent leur taux de croissance et leur limite supérieure.En supposant que FDUSD est adopté par l’échange, il sera difficile de réaliser son augmentation sans scénarios d’application appropriés.Après le lancement de Binance, FDUSD est devenu la seule deuxième crypto-monnaie pour LaunchPool et LaunchPad (l’autre est BNB). est de déterminer les rendements plus élevés, et cela seul augmente rapidement le taux d’utilisation des FDUSD.

Dans l’ensemble, pour les stablecoins qui ne sont hypothéqués que par la monnaie fiduciaire, leur succès est inséparable de plusieurs facteurs importants:

-

Qu’il soit développé dans le cadre de réglementation, aidera à obtenir la confiance des utilisateurs à un stade précoce.Par exemple, l’USDC, FDUSD, etc. sont les mêmes.

-

Il s’agit de l’avantage d’audit, de sécurité et de transparence des certificats de réserve.(For example, TUSD launched a real-time audit function in 2023, including using chainlink to ensure the security of coin minting, etc., to make this old stablecoin shine again; for example, the rise of USDC is also due to this factor ).

-

C’est le soutien de l’échange et une coopération approfondie qui détermine la limite de développement inférieure.从 USDT 到 USDC 及FDUSD 的崛起之路上都离不开交易所的支持,只有这些交易所的庞大流动性支持,稳定币才能实现平稳起步。

-

Les scénarios d’application et les effets de richesse déterminent la vitesse et la limite supérieure de développement.比较典型的如前文所述的FDUSD,USDC、还有 PayPal 推出的 PYUSD(寄生于 Paypal 钱包),其迅猛发展的关键在于某一细分场景下形成了较强的财富效应或者较为便利的服务,进而提升了用户的采用率。

2. Crypto Assets Pledge Stable Coins (DAI / USDE)

Due to the huge volatility of crypto assets, their credit basis is weaker than risk-free assets in USD (treasury bonds, USD deposits), etc., so they are generally over-collateralized, but the synthetic USD through derivative hedging mode can also atteindre un taux hypothécaire près de 100% en yuan; mais en raison des actifs cryptographiques utilisés, ils ont généralement les caractéristiques de la décentralisation.

1) Les principaux principes de fonctionnement de DAI

-

Introduction de base:

Dai est actuellement le chef de file du fabricant de stablescoins décentralisé Dao, qui a été officiellement émis et géré en 2017.Makerdao est un projet de financement décentralisé (DEFI) dont le siège est à San Francisco, aux États-Unis, et fondée par Runechristensen.Project investors include well-known investment institutions in the crypto industry such as A16z, Paradigm, and Polychain Capital. They were mainly operated by the Maker Foundation in the early days and are currently managed by its community through a decentralized autonomous organization (DAO) ( tenant des jetons MRK).

-

Mécanisme de fonctionnement principal:

Dai ancre également le dollar 1: 1 au total.L’accord de créateur a été lancé en 2017, mais le DAI garantie permet principalement aux utilisateurs de faire la lutte contre le DAI en engageant l’ETH; ., Soutient les stablescoins pour générer des intérêts, et en outre, l’entrepôt de Bond of Couple est renommé Vault Vault, tandis que les stablecoins générés par une seule garantie sont renommés SAI.

Le processus de création est le suivant.

-

premier pasCréer des coffres sur le portail d’empruntement OASIS ou des interfaces créées par la communauté telles que Instadapp, Zerion, Myetherwallet, etc., et verrouiller des types et des quantités spécifiques de garantie pour générer DAI (Maker Protocol prend actuellement en charge les actifs RWA comme collatéraux, tels que l’imagerie immobilière immobilière prêts, comptes débiteurs).

-

Étape 2Les transactions sont lancées et confirmées par des portefeuilles cryptographiques, et DAI est généré (équivalent aux prêts hypothécaires)

-

Étape 3Si vous souhaitez échanger la garantie, l’utilisateur doit rembourser la quantité DAI correspondante (équivalent pour rembourser la dette) et payer des frais stables (équivalent à la compensation des risques, ou il peut être considéré comme un paramètre de risque pour ajuster l’offre et la demande et Maintenir le DAI et le dollar américain.Dans la quatrième étape, le protocole Maker détruira automatiquement le DAI et renverra les actifs à l’utilisateur.

Graphique 13: Participants de l’accord des créateurs Source: site officiel du fabricant

Mécanisme de stabilité des prix de Dai.Par rapport aux stablescoins avec une garantie de monnaie fiduciaire, leurs actifs promis sont sans risque et ont une liquidité élevée.Pour les staboins décentralisés garantis par des actifs cryptographiques, la volatilité et le commerce sur le marché de la cryptographie lui-même conduiront à des écarts de prix ancrés, de sorte qu’un mécanisme de stabilité des prix doit être mis en place.Il se fait principalement par l’ajustement et la liquidation des taux d’intérêt, et le taux d’intérêt implique principalement des taux stables et du taux de dépôt DAI (DSR).Le taux stable est basé sur le coefficient de risque de saut de scénario du dollar américain, ce qui équivaut à des intérêts de prêt;Cette logique stable est similaire à l’emprunt et aux prêts des banques traditionnelles. Pour les créances douteuses, un MRK supplémentaire (agent gouvernemental) est requis.Ce mécanisme garantit également que tout le monde est juste et raisonnable lors du vote pour des frais stables.

Mécanisme de liquidation de Dai.Comme le crédit traditionnel, si la valeur de la garantie baisse considérablement et est insolvable, elle sera confrontée à un recyclage forcé de la banque.DAI met également en place le même mécanisme, en utilisant des enchères néerlandaises (les baisses de prix diminuent, les offres sont terminées). sont différents.For example, the collateral is ETH, the pledge rate is 75%, and the market price is 3,000U, then the user can get up to 2,250U of DAI. The user only gets 2,000U of DAI for the insurance period. At this Le temps, le taux de couverture des actifs de garantie est de 1,5 et l’exposition à l’utilisation est de 66,7.Protocole de stabilité ancré de Dai.Il est assez difficile de comprendre littéralement.En d’autres termes, les utilisateurs déposent 1USDC et le taux de change de pair 1: 1 peut également appuyer 1dai.En outre, grâce à l’échange de stablecoin, l’accord convertit les étalcoines de la monnaie fiduciaire tels que l’USDC dans le pool de réserve en dollars américains, qui est utilisé pour investir dans les obligations du Trésor américain à court terme, augmentez encore ses rendements et se renforcent pour augmenter ses rendements DSR, attirer des utilisateurs.

Analyse des bénéfices de Dai.Il s’agit principalement de revenu de frais stables (intérêts de prêt), et l’analogie est le taux de frais de capital du dépôt USDT et de la frappe.Liquidation des amendes du revenu;Les revenus de l’accord en 2023 étaient de 96 millions de dollars américains.

2) le principal principe de fonctionnement de l’USDE

Introduction de base:

L’USDE est un stablecoin à la chaîne décentralisé créé par Ethena Labs. Deribit, Bybit, Okx, Gemini et autres fonds géants.Après son lancement le 19 février 2024, le volume d’approvisionnement a augmenté comme une fusée, et est entré dans les cinq premiers de l’industrie de l’offre de stablecoin, juste derrière FDUSD.

Graphique 14: Top 5 fournitures de piste de stablecoin (à partir de mai 2024) Source: Le bloc

Comment fonctionne USDE: l’application des stratégies de couverture neutres dans les crypto-monnaies

L’USDE de Ethena Labs est un accord en dollars synthétiques.Dans les crypto-monnaies, l’accord dite du dollar américain synthétique est d’atteindre une cheville stable entre les stablescoins émises et le dollar américain à travers une série de combinaisons de dérivés cryptographiques.

En termes d’opérations spécifiques, l’USDE utilise la stratégie neutre delta. L’impact des changements de prix est généralement appelé Delta neutre (Delta est 0).

L’opération de stratégie neutre d’Ethena est la suivante.L’utilisateur a frappé la stablecoin de 1USDE et ENA déposera également 1 USD d’ETH sur l’échange de dérivés et établira un contrat perpétuel pour court-circuiter 1ethusd.Si l’ETH tombe 10 fois, le contrat gagne 9eth, alors la position totale de l’ENA est de 10 ETH.Ceci est utilisé pour garantir la stabilité de la baisse des stablescoins.Si l’utilisateur choisit d’échanger USDE, ENA fermera rapidement le contrat court.La garantie de l’USDE est en fait de l’ETH et des ordres courts correspondants.

Le mystère de la montée rapide de l’USDE: le mécanisme de type Ponte, mais pas seulement en forme de ponte, est essentiellement un produit financier d’arbitrage à terme.

Tout d’abord, pour les utilisateurs qui mènent USDE, une fois le casting terminé, vous pouvez rapidement le promettre dans Ethena pour obtenir des revenus de gage.Par rapport à d’autres stablescoins tels que USDT, vous ne jouira pas du tout de dividendes. De là.Cela suffit à lui seul pour attirer de grandes institutions pour participer.

Deuxièmement, pour $ ENA, il s’agit de la pièce de gouvernance de la plate-forme du parti du projet.Tout en promettant de l’USDE pour obtenir un revenu de base, la partie du projet donne également des récompenses en token en ena.Dans le même temps, si vous tenez ENA, vous pouvez également participer à l’engagement, ce qui augmentera la récompense pour la mise en place de l’USDE en conséquence.

Fondamentalement, USDE a construit une architecture de stable entièrement basée sur l’ETH en tant qu’atout sous-jacent. Les utilisateurs, le portefeuille d’investissement revient aux utilisateurs qui entourent des stablescoins, permettant aux utilisateurs non seulement de profiter de la stabilité du prix de la stable, mais aussi de profiter des dividendes de la taxe de Seigniorage ensemble; Seule le gage de l’USDE peut obtenir de l’ENA, mais également inverser la situation.Il a l’attribut de Ponte, mais ce n’est pas un simple Ponte, car son modèle de profit est un terme arbitrage. revenu.

Modèle de profit de l’USDE:

Le casting de l’USDE lui-même exige que la steth de l’utilisateur soit coopéré pour passer de courtes commandes dans des contrats perpétuels.Il y a deux parties du revenu ici, l’une est le revenu de gage de Steth (APY 3% -4%), et l’autre est le taux de frais de capital pour les commandes à découvert.Le mécanisme du taux de financement des contrats perpétuels est relativement simple. Les positions courtes paieront de l’argent longtemps.Sur les marchés haussiers, le taux de frais de capital des longs sera généralement relativement élevé (APY25%), sinon il sera difficile d’attirer des concurrents.Cette partie est le plus gros profit du projet.Il convient de noter que la partie du projet a déposé Steth sur CEX ordinaire, mais l’a placée sur des plateformes d’hébergement telles que Cobo et CEFFU pour empêcher le détournement ou le CEX de stocker.

Risques de base USDE:

L’USDE, en tant que stablecoin solidifié des actifs crypto, est son modèle de futurs et d’arbitrage SPOT le plus élémentaire. , sans parler de l’ena. Steth, il a été découplé de près de 8% à un moment donné.Le plus gros risque est la limite supérieure de l’échelle.À en juger par la situation actuelle du marché, le plafond de casting sûr représente environ 10 milliards de dollars.La seconde est la question de la durabilité des rendements de l’engagement.Il existe également le modèle de garde de l’ENA, qui présente également le risque de mal et même de faillite, qui déclenchera une série de liquidation de levier.Le dernier et le plus grand risque est le risque de la partie du projet, et l’argent s’enfuit.

3) Résumé de la piste de l’hypothèque de stablecoin pour les actifs cryptographiques

Par rapport aux stablescoins avec une garantie de monnaie fiduciaire, les stablescoins avec des actifs cryptographiques ne reposent pas sur des scénarios et des échanges centralisés.Qu’il s’agisse de DAI ou de l’USDE, son chemin vers le succès est très cohérent, un effet de richesse et une gestion transparente.Dai et l’USDE sont nés sur un marché haussier et ont augmenté rapidement.Grâce à la croissance du marché haussier, l’accord de prêt dérivé de DAI a donné aux investisseurs de détail la possibilité d’augmenter le levier pour obtenir des rendements plus élevés. Retour.En comparant USDT et USDC, si vous le tirez uniquement, vous ne pouvez pas bénéficier de dividendes portant des intérêts.

3. ÉTABLE NON SECURÉ / ALGORITHMIQUE (FRAX)

Le dernier pic des stablescoins algorithmiques était UST, un stablecoin algorithmique créé par Luna, qui s’est finalement effondré en raison de son mécanisme Ponteau.Jusqu’à présent, aucune stablecoins algorithmiques qui est devenue populaire dans le cercle n’est apparu sur le marché, et des projets tels que Frax ne sont pas actuellement tièdes.Il y a deux modes d’algorithme stablecoins: le seul-token à multi-toker.Ce dernier est principalement Frax (algorithme mixte stablecoins).Le plus gros inconvénient d’un seul algorithme pur token stablecoin est que, à moins que ce soit conçu comme un modèle Pontes (haut rendement), il est presque impossible de former un bon scénario de croissance, et en raison des fluctuations extrêmes sur le marché de la crypto, il est difficile de Encouragez les utilisateurs à utiliser des algorithmes.Sur cette base, Frax a développé un modèle d’algorithmes hybrides stablecoins.

Frax a conçu un stablecose hybride de modèle algorithmique relativement complexe.Les collatéraux sont principalement des USDC et des FX (Tokens de gouvernance du projet).Son pied de base est basé sur le trading d’arbitrage.

La logique de fonctionnement principale est:

Lorsque l’accord a été lancé pour la première fois, il a fallu 1 USDC pour lancer 1 Frax. Frax et 0,1 FXS sont brûlés en même temps.Si elle est échangée, encore une fois, le rendement sera de 0,9 USDC et 0,1 FXS.Ce modèle est stable et repose essentiellement sur le trading d’arbitrage.Si Frax est inférieur à 1 USD, le commerce d’arbitrage achètera Frax, puis rachètera USDC et FXS, et le FXS sera vendu simultanément pour réaliser un profit.À mesure que la demande de Frax pour le trading d’arbitrage augmente, le taux de change peut être restauré.vice versa.Dans la dernière deuxième édition, le projet présente le contrôleur de marché de l’algorithme (AMO).L’amélioration principale réside dans la fourniture de Frax1: 1 ancrant le dollar américain, mettant la garantie de l’accord dans d’autres accords Defi pour gagner des revenus.

Principaux modèles de bénéfices: dépenses de la frappe et de la destruction des stablescoin, des revenus dans divers protocoles Defi sous le mécanisme AMO;De plus, vous pouvez également utiliser l’ETH promis et d’autres actifs pour s’asseoir sur le nœud de gage pour obtenir des bénéfices.La valeur marchande totale actuelle dépasse 600 millions de dollars américains.Le goulot d’étranglement de base: s’il est comparé aux stablescoins tels que USDC / USDT et DAI, même si Frax améliore la sécurité par semi-stake, sa limite supérieure est actuellement limitée en raison des restrictions de scénarios (arbitrage dans l’écosystème).Il s’agit également du goulot d’étranglement le plus important pour la stabilité, comment étendre ses scénarios d’application dans l’écosystème de la crypto-monnaie.

4. Track Preview et Hong Kong Stablecoin Pensées

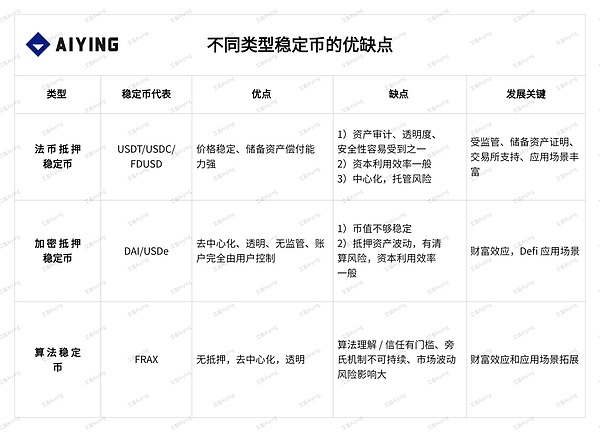

1. Avantages et inconvénients de différents types de stablescoins

Qu’il s’agisse de garantie de monnaie fiduciaire, de garantie de crypto-monnaie ou de stabilité non garantie, du degré de décentralisation, d’efficacité du capital et de stabilité des prix des stablecoins présente leurs propres avantages et inconvénients et clés de leur développement.

2. Résumé de la piste de stablecoin

Grâce à l’inventaire de la piste de stablecoin, nous pouvons voir qu’il s’agisse de garanties de monnaie fiduciaire, de crypto-monnaie ou de stablecoins algorithmiques.Sa caractéristique commune réside dans le support des scénarios d’application.Soit il a une commodité et une approbation de crédit suffisants, soit l’utilisation de ses stablescoins dans le scénario peut gagner de l’argent pour les utilisateurs.La montée en puissance de l’USDC prouve l’importance de l’approbation réglementaire, la montée en puissance des FDUSD prouve que l’importance du scénario apportée par le trafic d’échange, et l’épidémie rapide de l’USDE a été mise en œuvre à nouveau. toujours l’effet de richesse.

Sur la base du résumé et de l’analyse ci-dessus, si vous souhaitez trouver la reconnaissance du marché pour un projet de stablecoin.Dans le cadre de la structure du marché existante, le chemin est relativement clair.

1) S’il s’agit d’un stablecoin avec une monnaie fiduciaire.Deux conditions essentielles pour le succès sont: l’une est la base de la confiance de la supervision de la conformité;Les deux sont indispensables.

2) La stabilité hypothécaire et la stabilité du calcul.Les conditions nécessaires pour le succès sont: l’une est le taux de rendement / taux de rendement élevé pour résoudre la demande de l’utilisateur d’efficacité de rotation des actifs crypto;Si les deux points ci-dessus sont remplis, un projet de stablecoin aura initialement la possibilité de succès.En outre, la partie du projet doit toujours rechercher des compromis et des soldes sous trois aspects: l’efficacité du capital, la stabilité de la valeur et la décentralisation.

3. Penser à la pièce de monnaie stable de Hong Kong

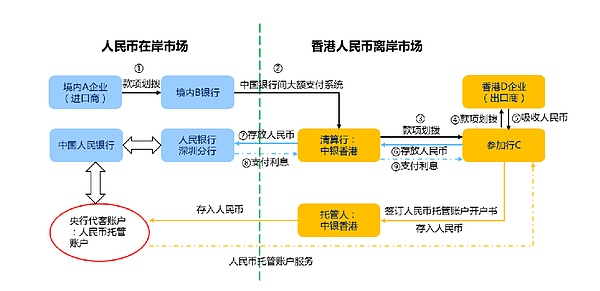

Pour Hong Kong, mettez de côté la cheville du dollar américain.Les dollars restants de Hong Kong et RMB offshore sont fixés.En plus de la rigidité de la supervision, il est presque impossible d’être dans la réalité du point de vue des stablescoins. Échec du paiement de la réalité ou échanges transfrontaliers dans le monde physique.Juste en ce qui concerne le monde de la cryptographie, même s’il y a de grands échanges pour coopérer avec lui, il y a des obstacles majeurs.Dans une perspective réglementaire, le cadre réglementaire de Hong Kong Stablecoin sera lancé tôt ou tard, surtout après que la photographie de Hong Kong Virtual Asset a pris effet en 2023, la tendance réglementaire de l’écupable est relativement claire.S’il s’agit d’une monnaie fiduciaire avec des dollars de Hong Kong comme PEG, vous pouvez étendre l’application dans les aspects suivants:

1) Introduire l’effet générateur de intérêts des actifs cryptographiques dans l’engagement de la monnaie fiduciaire.Les actifs qui sont sur le point de promettre des dollars à Hong Kong seront distribués aux utilisateurs par le biais des revenus à partir d’actifs promis et gagneront la confiance précoce des utilisateurs.

2) Paiement de stablecoin Hong Kong Dollar.Développez-le dans un outil de paiement plutôt que sur un simple support de transaction, y compris le commerce transfrontalier dans le règlement du dollar de Hong Kong.En outre, comme le dollar de Hong Kong est un taux de change connexe, sa nécessité et son attrait sont presque minimes s’ils ne sont pas un outil de produit / paiement financier avec profit.En plus des dollars de Hong Kong, Hong Kong possède également plus de 10 billions d’actifs RMB offshore et RMB (y compris des liaisons RMB offshore), dont les dépôts offshore sont près de 1,5 billion, principalement concentrés à Hong Kong, Singapour et dans d’autres endroits.En fait, les stablescoins RMB offshore ne sont pas nouveaux, comme le TCHN lancé par Tron, CNHT lancé par Tether, et CNHC publié par le groupe CNHC (le parti du projet a été arrêté sur le continent en 2023, mais pas à cause du projet Stablecoin).Les principales raisons de ne pas croître encore sont, d’une part, en raison de l’incertitude du cadre réglementaire de Hong Kong, et d’autre part, il n’y a pas de point d’entrée approprié. :

1) Le RMB offshore n’est pas soumis aux contrôles intérieurs et des changes, mais la question de l’identité de la détention d’actifs est toujours un obstacle.

À partir de la Banque populaire de Chine, ce qui m’importe le plus, c’est le statut juridique du RMB.Si c’est juste un crochet de stablecoin

RMB offshore est propice à l’internationalisation du RMB, et plus important encore, il est propice à l’activation d’énormes séparations.

Assets RMB à terre.Le plus grand goulot d’étranglement est actuellement que la plupart des détenteurs de RMB offshore sont le continent chinois.

Il y a encore pas mal de difficultés et d’obstacles dans le fonctionnement réel.

2) Il y a des mentions de banques telles que Bank of China et Hong Kong.Bank of China Hong Kong est une banque de compensation RMB offshore.si

Émettant des étalcoins offshore, compensation et garde ultérieures, si elle est liée à la Banque de Chine Hong Kong, sa base de fiducie de base sera

Peut être résolu.

Graphique 15: RMB onshore et offshore coule sous le commerce transfrontalier

3) L’élargissement des scénarios de paiement et d’approvisionnement dans le cadre du commerce transfrontalier sera l’application le plus de base du RMB offshore.

Le RMB CNH offshore actuel provient principalement du commerce transfrontalier, de l’approvisionnement et du paiement, puis constitue une rétention à Hong Kong / Singapour, en particulier dans les pays de l’initiative Belt and Road.Parce que du point de vue du dollar offshore mondial, la plupart des pays sont très peu de dollars, et avec l’instabilité des devises locales de nombreux pays, le commerce avec la Chine sera accumulé sous forme de RMB.Grâce à la paire de trading RMB stablecoin / USDC, le canal pour RMB à l’USD dans les pays de la ceinture et de la route sera considérablement amélioré. Institutions visant à explorer les paiements pour le commerce électronique, les jeux et les transactions de produits de base.

4) Vous pouvez essayer de construire un modèle de revenu unique de RMB offshore.En plus des frais de casting et de rachat traditionnels, le plus important est de savoir comment récompenser les attentes de revenus des utilisateurs.Vous pouvez également essayer de mélanger l’hypothèque RMB avec une hypothèque d’actifs en dollars américains pour atteindre la neutralité des taux de change et atteindre une stabilité plus élevée, tout en obtenant des rendements financiers à court terme bidirectionnels pour la gestion des actifs, puis les rendements de base des stablecoins.En outre, il est également possible d’envisager la sécurisation des actifs physiques des entités de crédit de haut niveau (RWA) à l’étranger, comme une autre direction d’ancrage pour les rendements des stables (se référer au DAI), y compris le marché des dérivés de change pour le RMB offshore.De plus, des obligations offshore pouvant atteindre 300 milliards de yuans chaque année peuvent également être émises.

Dans l’ensemble, la plus grande difficulté de la stablecoin de Hong Kong actuelle ou du RMB offshore n’est pas la publication, mais la conception de scénarios d’application.Si le RMB est fortement ancré et réglementé dans le cadre de Hong Kong, il ne sera pas directement en conflit avec le statut de la monnaie Fiat RMB, mais à l’avantage, il peut étendre la commodité du paiement de RMB offshore (pas d’ouverture du compte bancaire, paiement à tout moment à tout moment , n’importe où).Cela a un certain espace politique et acceptation dans le cycle actuel des contrôles de change plus stricts et des ralentissements économiques.