Auteur: Coinbase Research Traduction: Good OUBA, Bit Chain Vision

Le mécanisme consensuel du certificat de capitaux propres d’Ethereum (POS) est le plus grand fonds de sécurité économique des crypto-monnaies, avec un total de près de 112 milliards de dollars.Cependant, l’authentification de la sécurité du réseau peut non seulement gagner des récompenses de base par le verrouillage de l’ETH.Pendant longtemps, le jeton mobile promis (LST) a été un moyen pour les participants d’apporter leurs revenus de la couche ETH et consensus dans le champ Defi – ils peuvent être négociés dans d’autres transactions ou re-mectiés comme hypothèque.Maintenant, l’émergence de la réédition de réchauffage a introduit une autre couche sous forme de liquidité en jetons de re-mortuage (LRT).

L’infrastructure de gage relativement mature d’Ethereum et le budget de sécurité excédentaire permettent à Eigenlayer de devenir le deuxième protocole Defi plus important (valeur totale de verrouillage (TVL) à 12,4 milliards de dollars) dans un écosystème.Eigenlayer permet aux vérifications de garantir la sécurité des services de vérification active (AVS) en réasant l’ETH pour obtenir des récompenses supplémentaires.Par conséquent, les intermédiaires qui existent sous la forme d’un protocole de réinventation liquide sont devenus de plus en plus courants, ce qui a favorisé la propagation des rails légers.

En d’autres termes, nous pensons que, du point de vue de la sécurité et du point financier, Re-Pledge et TLR peuvent entraîner des risques supplémentaires par rapport aux produits promis existants.Avec la croissance du nombre de systèmes de conduite autonomes et la différenciation des stratégies de l’opérateur du train léger, ces risques peuvent devenir de plus en plus opaques.Néanmoins, les récompenses re-Pledge (et Pledge) jettent les bases du nouvel accord Defi.Si ces propositions sont mises en œuvre, des discussions distinctes qui réduisent la distribution des engagements à une distribution réalisable minimale (MVI) peuvent encore augmenter l’importance relative des rendements de recalcul à long terme.Par conséquent, une attention excessive aux possibilités de recherche est devenue l’un des plus grands thèmes de cryptage cette année.

Egage de base d’Ethereum

L’accord de ré-morts de l’eigenlayer a été lancé sur le Master Ethereum en ligne en juin 2023. AVS sera lancé à la prochaine étape de son déploiement multi-étages (le deuxième trimestre de 2024).En fait, le concept de « re -mortgage » d’Eigenlayer établit une méthode de protection des nouvelles fonctionnalités d’Ethereum, telles que la couche de disponibilité des données, le résumé, le pont, la machine de prophétie, le message transversal, etc., et peuvent obtenir des ajouts supplémentaires dans ce Processus.Cela représente une nouvelle source de revenus sous la forme de « Sécurité est un service ».Pourquoi est-ce un sujet brûlant?

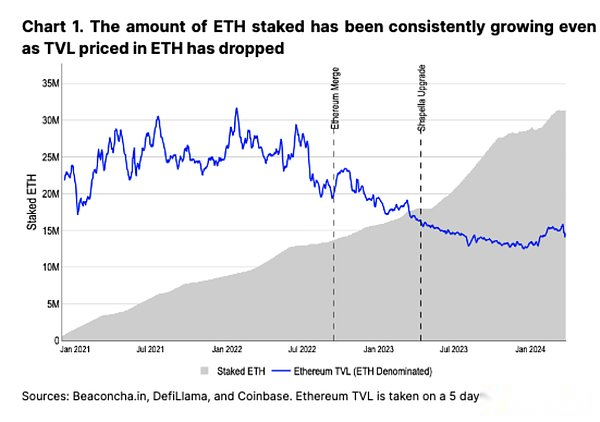

En tant que plus grande crypto-monnaie POS, ETH a actuellement une énorme base économique pour protéger son réseau contre les attaques majoritaires malveillantes.Cependant, dans le même temps, la croissance continue des vérifications et de l’ETH promis peut être considérée comme ayant dépassé la portée requise pour la protection du réseau.Lors de la fusion (15 septembre 2022), 13,7 millions d’ETH promis par des promesses, probablement assez pour garantir que 22,1 millions de TVL du réseau d’ETH à l’époque.À la nouvelle que nous sommes sur le point de libérer, environ 31,3 millions d’ETH ont été promis et le nombre de prix d’ETH a triplé, mais Ethereum est en fait plus bas(Il est inférieur à la fin de 2022), 14,9 millions d’ETH (voir figure 1).

>

La sécurité, la liquidité et la fiabilité de trop d’eth et d’actifs de base trop promis présentent des avantages uniques et aident à promouvoir la sécurité d’autres services décentralisés.En d’autres termes, nous croyons que la réédition en tant que concept est largement inévitable, comme une extension de la valeur inhérente de l’ETH.Cependant, il n’y a pas de déjeuner gratuit dans le monde.Afin de garantir l’exactitude de ces services, l’hypothèque est relue pour la vérification comportementale, et elle peut être détenue ou réduite, similaire à l’hypothèque traditionnelle.(En d’autres termes, lorsque le premier groupe d’AVS a été lancé au deuxième trimestre de 2024, il ne sera pas activé et coupé.) Comme les engagements, les opérateurs relevés obtiendront un ETH (ou des jetons AVS) supplémentaires en raison de leurs services.

Discussion de gage

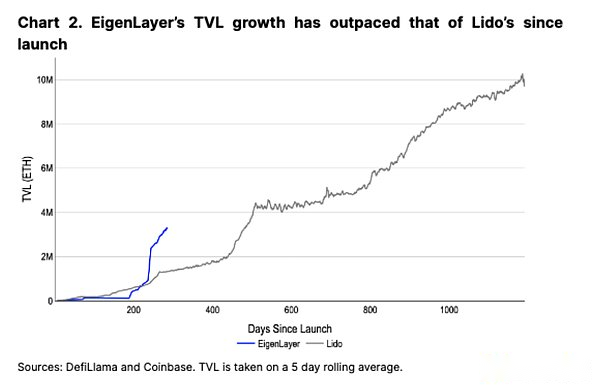

Jusqu’à présent, la croissance de TVL de Eigenlayer est choquante, après seulement Lido (Ethereum menant un accord de gage liquide).Eigenlayer atteint cet objectif, tout en conservant la limite de dépôt maximale du processus et avant de démarrer tout AVS réel.En d’autres termes, il est difficile de décomposer les besoins continus de l’engagement lourd avec l’intérêt de l’utilisateur pour les points à court terme et l’exploitation aérienne.Bien que le nombre d’eth promis dans l’engagement puisse continuer de croître avec la maturité de l’accord, nous pensons que lorsque la fin de l’exploitation de temps ou la récompense AVS précoce est plus faible que prévu, le TVL peut diminuer à court terme.

>

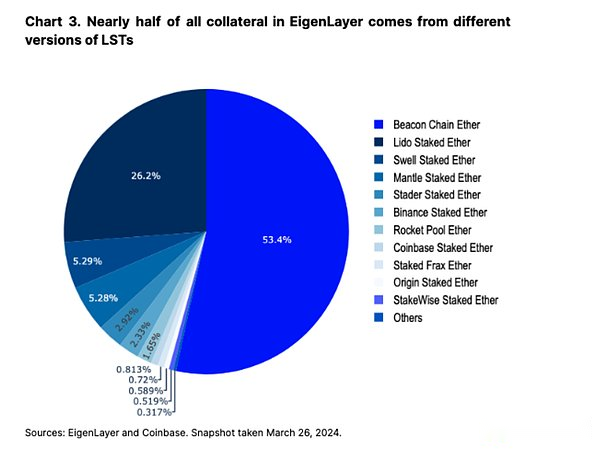

Eigenlayer est basé sur l’écosystème de gage existant en hypothéquant divers pools de LST sous-jacents ou ETH de gage natif (via EigenPods).En termes de procédure, les vérifications pointent leur adresse de retrait aux ponds propres pour obtenir des points propres.Le LST (1,5 million d’ETH) dans Eigenlayer représente environ 15% de tous les LST, et le montant total d’ETH enfermé dans Eigenlayer occupe près de 10% (3M, un total de 31,3 millions d’ETH) de tous les ETH promis.(LST lui-même représente 43% de tous les ETH promis dans l’écosystème.) En fait, nous pensons qu’après la stabilisation de la demande de gage après octobre 2023, l’intérêt récent pour les nouveaux authentificateurs est causé par le re-pût.En février 2024, plus de 2 millions d’ETH ont été parés en même temps que la limite supérieure du gisement de la gaiement propre a été suspendue en même temps.En fait, certains fournisseurs de LST augmentent leur cible comme un moyen d’attirer de nouveaux utilisateurs pour utiliser leur propre plate-forme avec leur propre intérêt.

>

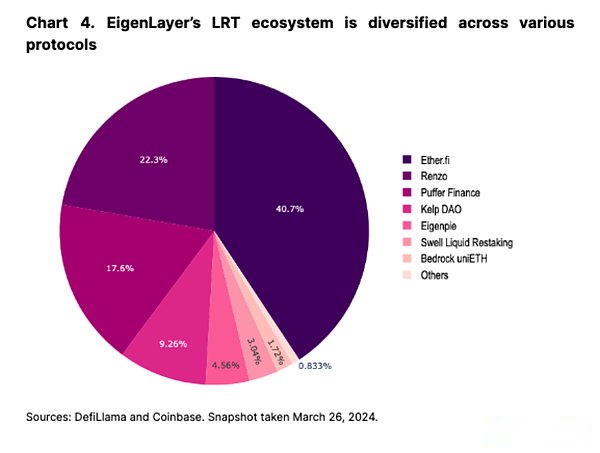

S’appuyant sur la popularité du LST, le riche écosystème de TLR s’est développé et plus de six protocoles fournissent une liquidité de la liquidité de divers points et schémas de plateaux aériens pour se réintégrer à la version jeton.Environ 2,1 millions (62%) de l’ETH 3M protégés dans Eigenlayer ont été encapsulés dans l’accord secondaire.Nous avons vu des modèles similaires sur le marché des engagements liquides et pensons qu’avec le développement de l’industrie, la diversification des alternatives sera très importante.

>

À long terme, si le volume de l’émission de gage indigène diminue en raison de l’augmentation de la participation aux engagements (avec l’ajout de plus de vérifications, le rendement sera réduit), le re-pdge peut devenir un moyen de plus en plus important pour les rendements ETH.Une discussion distincte sur la réduction de la séparation des émissions d’ETH dans cet engagement peut encore améliorer la corrélation des rendements à pain de reage (bien que cela soit encore au début de la phase de discussion).

Néanmoins, le rendement AVS devrait être relativement faible après le lancement, ce qui peut défier le tramway à court terme.Par exemple, la plus grande éther de tramway.FI facture des frais de plate-forme annualisés de 2% pour son TVL pour sa « gestion du coffre-fort ».Cependant, tous les rails légers n’ont pas la même structure de charge, il y a donc de la place pour la compétition à cet égard.Cependant, si nous utilisons ces 2% du coût comme norme pour calculer le coût du profit et des pertes, AVS devra payer environ 200 millions de dollars américains (sur la base de 12,4 milliards de dollars pour la valeur de montée année pour atteindre le profit et la perte – plus que le coût est plus élevé au cours de la dernière année.Cela soulève une question: combien AVS doit générer une entreprise pour augmenter le revenu global des promesses d’ETH.

L’émergence de services de vérification actifs

À ce jour, aucun AVS n’a été lancé sur le réseau principal.Le premier AVS (début 2024) sera Eigenda.Après le succès de la mise à niveau Dencun pour réduire le coût du deuxième niveau (L2) de plus de 90%, nous pensons que Eigenda deviendra un autre outil dans la bibliothèque d’outils modulaires, qui peut réaliser des transactions L2 moins chères.Cependant, la construction ou la migration de L2 pour utiliser Eigenda est un processus lent.

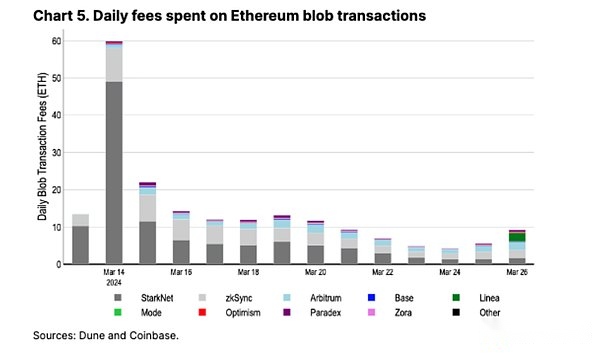

Afin d’estimer le revenu initial de Eigenda, nous pouvons comparer avec le coût de stockage de Blob Ethereum.À l’heure actuelle, environ 10 ETH sont utilisés pour de nombreuses transactions majeures L2 BLOB par jour, y compris Arbitrum, Optimism, Base, Zksync et StarkNet (voir figure 5).Si Eigenda voit un niveau d’utilisation similaire, selon nos estimations conservatrices, le taux d’annualisation des récompenses de récompense de récompense chaque année est d’environ 3,5 000 ETH, ce qui équivaut à environ 0,1% des récompenses supplémentaires.Nous pensons que bien que des AV supplémentaires puissent augmenter rapidement les revenus, le coût des quelques mois précédents peut être plus faible que prévu.

>

Les autres AVS intégrés dans l’écosystème Eigenlayer comprennent les réseaux d’interopérabilité, les couches finales rapides, les mécanismes de certification de position, les procédures de guidage de la chaîne COSMOS, etc.L’espace d’opportunité pour AVS est extrêmement étendu et en croissance.Reskers peut choisir de choisir les AV qu’ils souhaitent utiliser des produits hypothécaires eth, bien que ce processus devienne de plus en plus compliqué pour chaque nouvel AVS.

Question potentielle

Cela soulève une question: comment gérer différentes LRT (1) sélection AVS, (2) réduction potentielle et (3) financement de jetons finaux.Dans l’engagement traditionnel, la cartographie à un à un entre la responsabilité du vérificateur et le revenu est claire.Cependant, grâce à la remence, la complexité la plus inhabituelle (et la diversité des émetteurs TLR) de la façon d’accumuler et de distribuer des revenus (et une perte).Le TLR paie non seulement des récompenses de base de l’ETH, mais paie également un ensemble de récompenses AVS.Cela signifie également que les rendements potentiels payés par différents émetteurs en train léger seront différents.

À l’heure actuelle, de nombreux modes de rail léger n’ont pas été complètement clairs.Cependant, parce que chaque projet n’a qu’un seul TLR, tous les détenteurs de toke dans le protocole donné peuvent être unifiés par des incitations AVS et des conditions de coupe.La conception de ces mécanismes peut varier des prestataires de rails.

Une suggestion consiste à adopter une méthode en couches.En outre, selon la conception de l’architecture, la récompense finale des jetons peut toujours payer la somme de tous les AV, et nous pensons que cela viole l’objectif du cadre résisté au risque.Alternativement, les organisations autonomes décentralisées (DAO) peuvent décider quelle sélection AVS, mais cela déclenche dont les principaux décideurs de ces ADO.Sinon, les fournisseurs de TLR peuvent agir comme l’interface Eigenlayer et permettre aux utilisateurs de conserver la puissance de prise de décision AVS.

Nouveau risque

Cependant, lorsqu’il est libéré, le processus Re -Mortgage devrait être relativement simple pour les opérateurs, car Eigenda sera le seul AVS qui doit être protégé.Cependant, une caractéristique de Eigenlayer est que l’investissement dans un AVS ETH peut être mis dans d’autres AV.Bien que cela puisse augmenter les revenus, cela exacerbera également les risques.Lorsque la structure en couches impliquant la réduction entre les services et les conditions de réclamation, le même ETH réduit à plusieurs AV apportera des défis.Chaque service créera ses propres conditions de réduction personnalisées, de sorte qu’une telle situation peut se produire: l’une AVS réduit l’ETH réduit en raison d’un comportement inapproprié, et l’autre AVS espère récupérer le même ETH réduit que le droit de souffrir. des participants.Cela peut conduire à un conflit final de coupe, bien que comme mentionné précédemment, Eigenda n’aura pas de conditions de coupe au premier départ.

Ce qui rend ce paramètre plus compliqué, c’est le modèle de « sécurité de pool » de Eigenlayer (où AVS utilise le pool public ETH promis pour protéger ses services) peut être personnalisé davantage grâce à la « sécurité d’appartenance ».En d’autres termes, chaque AV peut être obtenu (supplémentaire) d’ETH, qui n’est utilisé que pour garantir la sécurité de ses services spécifiques – c’est une sorte de formulaire d’assurance ou de réseau de sécurité pour la prime de paiement AVS.Par conséquent, avec le lancement de plus d’AVS, le rôle des opérateurs est devenu plus compliqué dans la technologie et la réduction des règles est devenue plus difficile à suivre.En plus de la complexité de l’expansion de la TLR, de nombreuses stratégies et risques potentiels ont été résumés des détenteurs de jetons.

C’est un problème parce que nous pensons que les gens finiront par aller chez ces fournisseurs de tramway avec les rendements les plus élevés.Par conséquent, les rails légers peuvent être motivés pour maximiser leurs rendements pour obtenir des parts de marché, mais cela peut être au prix d’un risque plus élevé (bien qu’il soit caché).En d’autres termes, ce que nous pensons, c’est le retour de l’ajustement des risques, pas un rendement absolu, mais il peut être difficile de maintenir la transparence à cet égard.Cela peut entraîner des risques supplémentaires, car le LRT DAO sera motivé pour maximiser l’hypothèque pour maintenir la compétitivité dans la plus grande mesure.

De plus, si les dépenses de TLR sont entièrement effectuées dans l’ETH, la TLR peut également entraîner une pression de vente à la baisse sur les récompenses non-eth.En d’autres termes, si le LRT doit convertir le jeton AVS natif en ETH (ou ETH équivalent) pour re-assigner les récompenses en détenteurs de jetons LRT, la valeur de Re -Mortgage peut être limitée par une pression de vente répétée.

De plus, les tramways ont également des risques d’évaluation qui ne peuvent pas être ignorés.Par exemple, si la file d’attente de retrait de gage est prolongée (Ethereum est réduit de 14 à 8), le TLR peut temporairement s’écarter de sa valeur de base.Si le TLR est largement accepté dans Defi (comme le LST dans l’accord d’emprunt), cela peut accidentellement exacerber la liquidation, en particulier sur le marché liquide faible.

Cela suppose que ces protocoles Defi peuvent d’abord évaluer correctement la valeur hypothécaire de la TLR.En fait, le TLR représente différents portefeuilles d’investissement, et le statut de risque de ces actions peut changer avec le temps.Vous pouvez ajouter ou supprimer de nouveaux actions de constituants, ou le risque de revenu ou de solvabilité des AV eux-mêmes peut changer.En supposant, nous pouvons voir une telle situation: le ralentissement du marché peut affecter plusieurs AV en même temps, détruisant ainsi la stabilité de la TLR et amplifiant le risque de liquidation obligatoire et de fluctuations du marché.Les prêts récursifs n’élargiront que ces pertes.D’un autre côté, les accords qui peuvent décomposer la TLR dans son principe et sa composante de revenu peuvent aider à réduire ce risque dans une certaine mesure.

Enfin, comme le co-fondateur Ethereum Vitalik Buterin a souligné, dans certains cas, les principaux défauts du mécanisme de re-mortage peuvent menacer l’accord de consensus sous-jacent d’Ethereum.Si le nombre d’ETH ETH est suffisamment grand par rapport à tous les ETH promis, il peut y avoir des incitations économiques à appliquer des erreurs qui peuvent conduire à un réseau instable.

en conclusion

Le protocole de re-Mortgage de Eigenlayer devrait devenir la pierre angulaire de divers nouveaux services et middleware sur Ethereum, qui à son tour peut générer des sources de récompense d’ETH significatives pour les vérifications à l’avenir.Les AVS de Eigenda à Lagrange peuvent également enrichir considérablement l’écosystème Ethereum lui-même.

En d’autres termes, l’utilisation d’un dispositif d’emballage LRT autour du protocole sous-jacent peut provoquer des risques cachés en raison de stratégies de ré-assignation opaques ou de dislocation temporaire du protocole sous-jacent.Comment choisir les AV qu’ils veulent protéger et allouer des risques et des récompenses aux détenteurs de TLR sont toujours un problème indicible.De plus, le rendement initial des AV peut ne pas atteindre des attentes extrêmement élevées en ce qui concerne les milieux du marché, mais nous nous attendons à ce que le taux d’adoption AVS augmente, cette situation changera avec le temps.Néanmoins, nous pensons que le re-mortuage soutient l’innovation ouverte d’Ethereum et deviendra la partie fondamentale de l’infrastructure de l’écosystème.