Autor: Investigación de tendencias

Desde la caída del mercado de 1011, todo el mercado de las criptomonedas ha estado sombrío. Los creadores de mercado y los inversores han sufrido grandes pérdidas y hará falta tiempo para que los fondos y las emociones se recuperen.Pero para lo que el mercado de las criptomonedas es más indispensable es para nuevas fluctuaciones y oportunidades, y seguimos siendo optimistas sobre las perspectivas del mercado.Porque la tendencia de integrar los criptoactivos convencionales y las finanzas tradicionales en nuevos formatos comerciales no ha cambiado, pero rápidamente ha acumulado un foso durante la desaceleración del mercado.

1. Fortalecimiento del consenso de Wall Street

El 3 de diciembre, el presidente de la SEC de Estados Unidos, Paul Atkins, dijo en una entrevista exclusiva con FOX en la Bolsa de Nueva York: «Todo el mercado financiero estadounidense puede pasar a la cadena en los próximos años.«

Atkins dijo:

(1) La principal ventaja de la tokenización es que si los activos existen en la cadena de bloques, la estructura de propiedad y los atributos de los activos serán muy transparentes.Actualmente, las empresas que cotizan en bolsa a menudo no saben quiénes son sus accionistas, dónde están y dónde están sus acciones.

(2) También se espera que la tokenización alcance la liquidación «T+0», reemplazando el actual ciclo de liquidación de transacciones «T+1».En principio, el mecanismo de pago de entrega (DVP)/pago de recibo (RVP) en la cadena puede reducir los riesgos de mercado y mejorar la transparencia. La diferencia horaria actual entre la compensación, la liquidación y la entrega de fondos es una de las fuentes de riesgos sistémicos.

(3) Se cree que la tokenización es una tendencia inevitable en los servicios financieros, y los principales bancos y empresas de valores ya están avanzando en la dirección de la tokenización.Puede que no pasen ni 10 años para que todo el mundo suceda… tal vez sea una realidad en unos pocos años.Estamos adoptando activamente nuevas tecnologías para garantizar que Estados Unidos permanezca a la vanguardia en áreas como las criptomonedas.

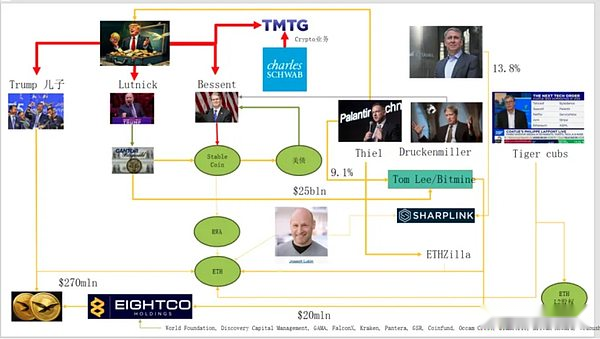

De hecho, Wall Street y Washington han construido una red de capital profundamente encriptada, formando una nueva cadena narrativa:Élite política y económica estadounidense → Deuda estadounidense (bonos del tesoro) → Stablecoin/compañía de tesorería criptográfica → Ethereum + RWA + L2

En esta imagen, se puede ver que la familia Trump, los creadores tradicionales del mercado de bonos, el Ministerio de Finanzas, las empresas de tecnología y las empresas de cifrado están estrechamente conectados, y la conexión ovalada verde se convierte en la columna vertebral:

(1) Moneda estable (activos en USD detrás de USDT, USDC, WLD, etc.)

La mayor parte de los activos de reserva son bonos del Tesoro estadounidense a corto plazo + depósitos bancarios, mantenidos a través de corredores como Cantor.

(2) Tesoros de EE.UU.

Emisión y gestión por Tesorería / Bessent

Palantir, Druckenmiller, Tiger Cubs, etc. se utilizan para realizar posiciones de tipos de interés de bajo riesgo.

También es el activo generador de ingresos que buscan las monedas estables y las compañías de tesorería.

(3)RWA

De la deuda estadounidense, las hipotecas y las cuentas por cobrar hasta la financiación de la vivienda

La tokenización se realiza a través del protocolo Ethereum L1/L2.

(4) ETH y Equidad ETH L2

Ethereum es la cadena principal que asume RWA, stablecoins, DeFi y AI-DeFi

El capital/Token L2 es un reclamo de capital en el volumen de transacciones futuras y el flujo de caja de tarifas.

Esta cadena expresa:

Crédito en dólares estadounidenses → Deuda estadounidense → Reservas de divisas estables → Varios protocolos de tesorería criptográfica/RWA → Finalmente se decidió por ETH/L2.

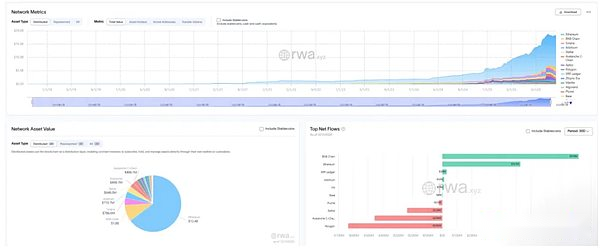

Desde el TVL de RWA, en comparación con la caída de otras cadenas públicas en 1011, ETH es la única cadena pública que rápidamente reparó la caída y subió.El TVL actual es de 12.400 millones, lo que representa el 64,5% del volumen total de cifrado.

2. Ethereum explora la captura de valor

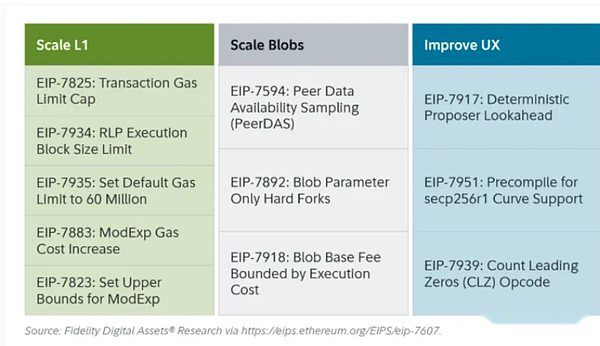

La reciente actualización de Ethereum Fusaka no ha causado demasiadas olas en el mercado, pero desde la perspectiva de la evolución de la estructura de la red y el modelo económico, es un «evento histórico».Fusaka no sólo está ampliando la capacidad a través de EIP como PeerDAS, sino que está tratando de resolver el problema de la captura de valor insuficiente en la red principal L1 causado por el desarrollo de L2.

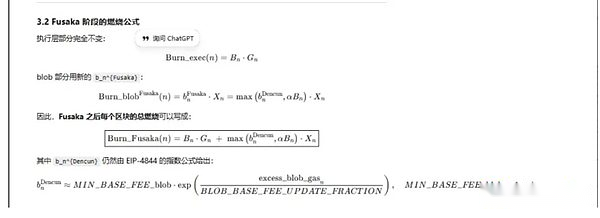

A través de EIP-7918, ETH introdujo la tarifa base del blob en un «precio mínimo dinámico», vinculando su límite inferior a la tarifa base de la capa de ejecución L1, requiriendo que los blobs paguen tarifas DA al menos a un precio unitario aproximadamente igual a 1/16 de la tarifa base L1; Esto significa que Rollup ya no puede ocupar el ancho de banda del blob durante mucho tiempo a un costo casi nulo, y las tarifas correspondientes se devolverán a los titulares de ETH en forma de quema.

Entre todas las actualizaciones de Ethereum, hay tres relacionadas con la «quema»:

(1) Londres (dimensión única): solo se quema la capa de ejecución y ETH comienza a tener una quema estructural debido al uso de L1.

(2) Dencun (dimensión dual + mercado de blobs independiente): al grabar la capa de ejecución + blob, la escritura de datos L2 en el blob también quemará ETH, pero cuando la demanda es baja, la parte del blob es casi 0.

(3) Fusaka (doble dimensión + blob vinculado a L1): para usar L2 (blob), debes pagar al menos una proporción fija de la tarifa base L1 y ser quemado.La actividad L2 se asigna de manera más estable a la quema de ETH.

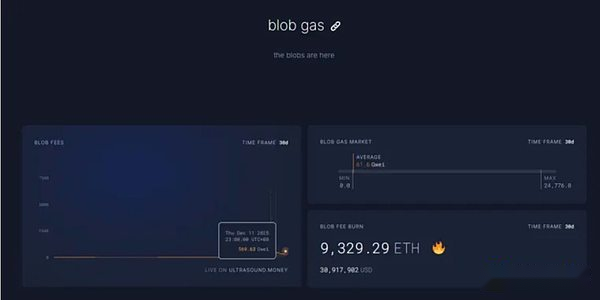

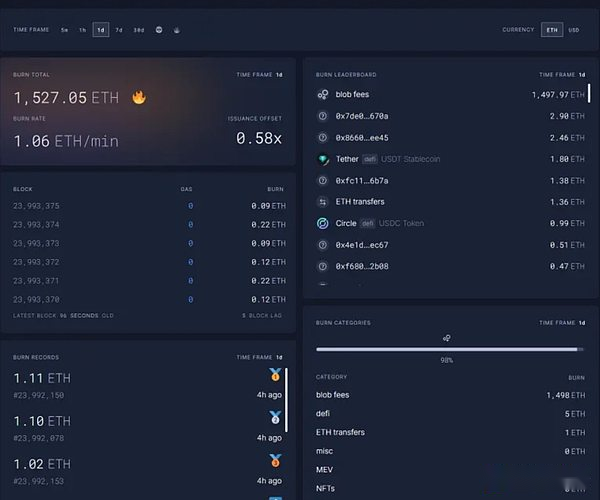

En la actualidad, el costo de las tarifas de blob a las 12.11 23:00 1 h ha alcanzado 569,63 mil millones de veces más que antes de la actualización de Fusaka. Se queman 1.527 ETH en un día. Las tarifas de blob se han convertido en la parte con la mayor contribución, hasta el 98%. Cuando ETH L2 esté más activo, se espera que esta actualización haga que ETH vuelva a la deflación.

3. La fortaleza técnica de Ethereum

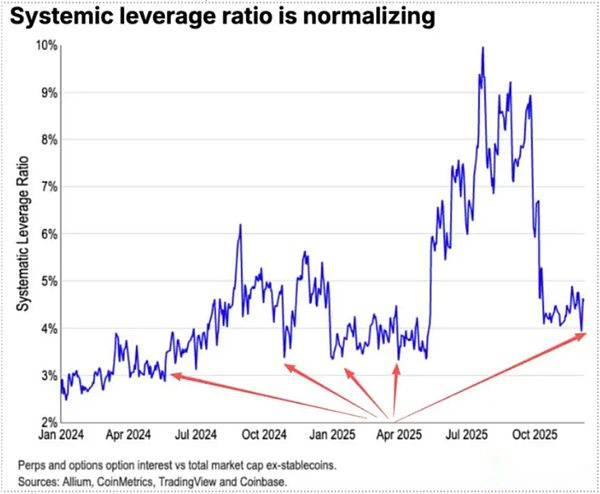

Durante el declive de 1011, el mercado de apalancamiento de futuros de ETH se despejó por completo y finalmente alcanzó el mercado de apalancamiento al contado. Al mismo tiempo, muchas personas carecían de fe en ETH, lo que provocó que muchos OG antiguos redujeran sus posiciones y huyeran.Según datos de Coinbase,El apalancamiento especulativo en el círculo monetario ha caído a un mínimo histórico del 4%.

En el pasado, una parte importante de las posiciones cortas de ETH procedían del tradicional comercio de pares BTC largos/ETH cortos. En particular, este par en general tuvo un desempeño muy bueno en los mercados bajistas anteriores, pero esta vez sucedió algo inesperado.La relación ETH/BTC ha mantenido una resistencia lateral desde noviembre.

El stock actual de ETH en las bolsas es de 13 millones, aproximadamente el 10% del total, lo que se encuentra en un mínimo histórico. A medida que el par BTC largo/ETH corto comienza a expirar en noviembre, cuando el mercado está extremadamente asustado, pueden aparecer gradualmente oportunidades de «contracción corta».

Con la interacción en 2025-2026, las futuras políticas monetarias y fiscales de China y Estados Unidos han emitido señales amistosas:

Estados Unidos actuará activamente en el futuro, recortando impuestos, recortando las tasas de interés y relajando las regulaciones de cifrado, mientras que China se relajará adecuadamente y mantendrá la estabilidad financiera (suprimiendo la volatilidad).

En el escenario de expectativas relativamente relajadas de China y Estados Unidos, que suprimen la volatilidad a la baja de los activos, y cuando hay un pánico extremo y los fondos y las emociones aún no se han restablecido por completo, ETH todavía se encuentra en una «zona de ataque» de mejor compra.