Autor: Ekko An & Ryan Yoon, Fuente: Tiger Research, Compilador: Shaw Bitcoin Vision

TL;DR

-

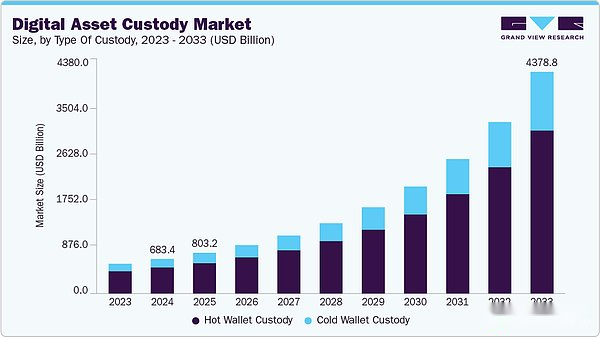

El mercado mundial de custodia de activos digitales se expandirá en más del 50%, de 447.900 millones de dólares en 2022 a 683.000 millones de dólares en 2024, evolucionando de una función de custodia básica a una infraestructura central para la participación institucional.

-

Los proveedores de servicios de alojamiento se pueden dividir en términos generales en tres modelos: las agencias de alojamiento tradicionales se centran en la confianza y el cumplimiento normativo;los modelos híbridos persiguen la diversificación de servicios; y los proveedores de tecnología compiten a través de la seguridad y la infraestructura basada en API. Jurisdicciones como Singapur, Hong Kong, Japón y Corea del Sur han desarrollado marcos de custodia locales únicos.

-

El futuro del negocio de custodia depende no sólo del crecimiento de los activos bajo custodia, sino también de cómo los proveedores de servicios prestan servicios financieros además de la infraestructura de custodia.Una comprensión regulatoria profunda y la adaptabilidad local seguirán siendo factores decisivos en la expansión global y el éxito de los nuevos participantes.

1. Por qué el mercado del hosting es tan importante

La industria de custodia de activos digitales ha crecido rápidamente desde que ingresó al sistema financiero regulado. Inicialmente, los servicios de custodia desempeñaron un papel limitado, principalmente manteniendo activos digitales para intercambios.Sin embargo, a medida que crecieron las necesidades institucionales, la base de clientes se volvió más diversa y amplia.El aumento de los fondos cotizados en bolsa (ETF) de activos digitales y las empresas de reservas de tesorería de activos digitales (DAT) ha impulsado aún más la participación institucional, lo que ha provocado que el tamaño total de los activos bajo custodia aumente significativamente..

Esta tendencia se refleja en los datos del mercado:El mercado mundial de custodia de activos digitales crecerá de aproximadamente 447.900 millones de dólares en 2022 a 683.000 millones de dólares en 2024, un aumento de más del 50% en solo dos años..El crecimiento se está acelerando y múltiples informes predicen queLa tasa de crecimiento anual promedio del mercado de custodia centrada en activos digitales alcanzará entre el 17% y el 25%..Dada la actual ola de entradas de capital institucional y la continua expansión de la infraestructura regulatoria, es probable que el crecimiento real supere estos pronósticos.

A medida que el tamaño de los activos que deben gestionarse sigue creciendo, también crece la necesidad de proveedores de servicios seguros y fiables.Este informe examina la evolución del mercado de custodia y examina cómo las diferentes jurisdicciones estructuran y regulan sus marcos de custodia.

2. 危机催生的托管行业

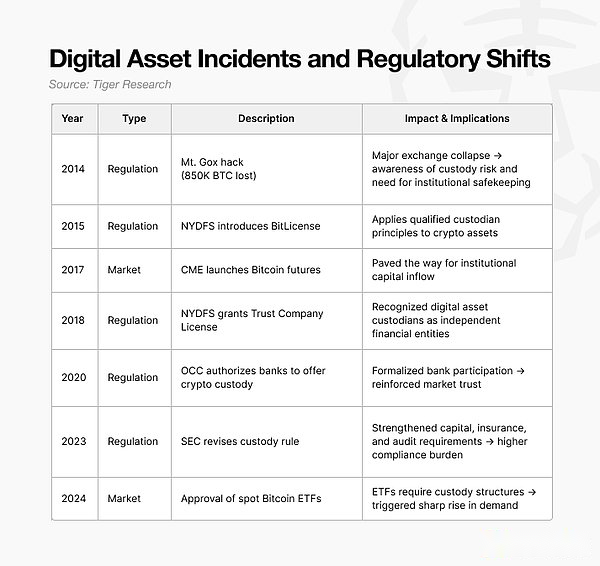

La industria del hosting surgió de una crisis.El punto de inflexión fue el incidente del monte Gox en Japón en 2014., en ese momento se robaron alrededor de 850.000 Bitcoins, lo que provocó enormes pérdidas a los usuarios.Este incidente ha sonado una llamada de atención para toda la industria: sin mecanismos institucionales que garanticen la seguridad de los activos digitales, es imposible realizar negocios sostenibles en el mercado.

Esta comprensión impulsó avances regulatorios.Después del incidente de Mt. Gox, el marco regulatorio para la custodia de activos digitales fue mejorando gradualmente.Estados Unidos, en particular, ha desarrollado directrices de custodia similares a las del sector financiero tradicional.Estos desarrollos regulatorios sientan las bases para una estructura más clara y sólida, que permitirá que la industria de custodia se desarrolle bajo estándares claros.

3. Tipos de servicios de hosting

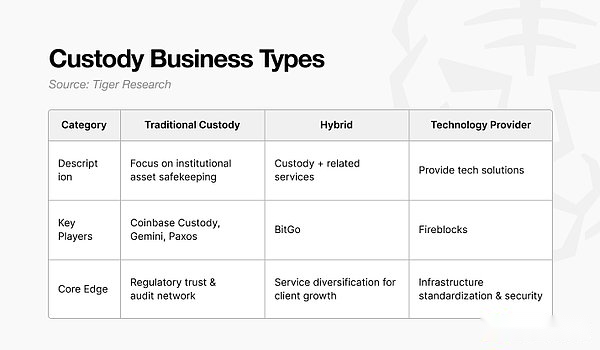

Si bien la mayoría de los proveedores de servicios de custodia se centran en funciones básicas de custodia de activos, su posicionamiento en el mercado y su competitividad varían significativamente según su enfoque estratégico.En términos generales, el negocio de hosting se puede dividir en tres modelos:

-

Modelo de alojamiento tradicional: Centrarse en la custodia de activos, similar a las instituciones de custodia financiera tradicionales.

-

modo de fusión: Vaya más allá de la custodia para brindar servicios de valor agregado, como apuestas, liquidaciones o informes.

-

modelo de proveedor de tecnología: Proporciona infraestructura de alojamiento como una solución basada en SaaS, que permite a las instituciones operar sus propios sistemas de alojamiento.

Cada modelo se dirige a diferentes grupos de clientes y necesidades y compite en función de sus fortalezas operativas y profundidad de servicio.

3.1. Alojamiento tradicional

Los proveedores de servicios de custodia tradicionales se centran principalmente en la custodia de activos..Su valor fundamental es generar confianza a través de registros operativos confiables, convirtiéndose así en un custodio confiable para los inversores institucionales.. Coinbase Custody es uno de los mejores.

La fortaleza de Coinbase queda claramente demostrada en el mercado spot de ETF de EE. UU. A partir de 2025, 9 de los 11 ETF al contado de Bitcoin aprobados por la Comisión de Bolsa y Valores de EE. UU. (SEC) están alojados en Coinbase;de los 9 ETF de Ethereum, 8 están alojados en Coinbase. Esta sólida participación de mercado convierte a Coinbase Custody en el custodio institucional más confiable de la industria.

La credibilidad de la empresa se debe a su temprano cumplimiento normativo.En 2018, Coinbase Custody recibió un estatuto de fideicomiso de propósito limitado del Departamento de Servicios Financieros de Nueva York (NYDFS).En 2025, la empresa también fue reconocida por la SEC como custodio calificado que cumple con las normas de custodia de activos.Esta calificación le otorga la misma autoridad legal para poseer activos de clientes que los bancos y los corredores de bolsa.

Si bien muchos competidores acaban de recibir licencias similares, Coinbase ha acumulado años de experiencia operando bajo regulación.Esta experiencia se ha convertido en un factor decisivo para la captación de clientes institucionales.En los servicios gestionados, la madurez técnica es importante, pero el historial operativo comprobado sigue siendo una medida clave de confianza.

En el análisis final,La principal ventaja del modelo de alojamiento tradicional es su rendimiento comprobado..即使是技术先进的新进入者,也难以超越那些以监管历史和运营记录作为信誉基础的现有托管机构.

3.2.Alojamiento híbrido

El modelo de custodia híbrida se basa en servicios de custodia básicos y se expande hacia servicios integrales que integran custodia, negociación y gestión de activos.. Básicamente, brindan a los clientes institucionales una solución integral desde el almacenamiento hasta el uso.BitGo es un ejemplo típico.

La cartera de servicios de BitGo va mucho más allá de la custodia e incluye apuestas, extrabursátiles (OTC), préstamos y tokenización de activos del mundo real (RWA).A través de API y billeteras de nivel institucional, BitGo integra sistemas de gestión de fondos y custodia, y sus servicios de participación están directamente vinculados a las cuentas de custodia.El negocio OTC de BitGo ha obtenido la licencia de la Autoridad Federal de Supervisión Financiera de Alemania (BaFin).

BitGo ha logrado una rápida expansión global con sus servicios diversificados.A través de su entrada temprana en entornos regulatorios flexibles como Hong Kong, Singapur y Abu Dhabi, BitGo estableció una fuerte presencia local y rápidamente acumuló una base de clientes institucionales.

La principal ventaja del modelo híbrido es la diversificación basada en hosting..No se limita al almacenamiento, sino que proporciona servicios interconectados que cubren el comercio, la gestión de activos y la tokenización.. Los custodios tradicionales prosperan gracias a la confianza regulatoria, mientras que los modelos híbridos ganan impulso gracias a la expansión del servicio.

3.3. Proveedores de tecnología

básicamente,El modelo de proveedor de tecnología no posee activos digitales directamente.de lo contrario,Proporcionan una infraestructura SaaS que permite a los bancos, bolsas y empresas de tecnología financiera gestionar sus propios sistemas de custodia.. El líder en este campo es Fireblocks.

La solidez técnica de Fireblocks lo convierte en el socio preferido para construir una infraestructura segura de activos digitales.Grandes clientes como Bank of New York Mellon, Galaxy Digital y Crypto.com demuestran su credibilidad en el mercado.A partir de 2025, su plataforma gestiona más de 200.000 millones de dólares en activos y presta servicios a más de 1.800 instituciones.La amplia experiencia y la confiabilidad técnica hacen de Fireblocks el proveedor preferido de soluciones de hosting institucional.

En 2024, Fireblocks recibió un estatuto de fideicomiso de propósito limitado del Departamento de Servicios Financieros del Estado de Nueva York (NYDFS), que le otorgaba la autoridad legal para poseer activos directamente.Sin embargo, la empresa sigue centrándose principalmente en servicios tecnológicos.La licencia contribuye más a generar confianza con los clientes institucionales que un cambio en la dirección del negocio.Si bien Fireblocks se ha convertido en una empresa de infraestructura capaz de alojar activos directamente, ha utilizado estratégicamente esta posición para solidificar su liderazgo como proveedor de tecnología.

4. Estrategias locales bajo diferentes regulaciones nacionales

Las regulaciones financieras varían ampliamente entre jurisdicciones y los servicios de custodia deben adaptarse a estos marcos locales.Dado que los estándares regulatorios varían de un país a otro, la necesidad de proveedores de servicios de cumplimiento locales continúa creciendo.Incluso en mercados menos desarrollados que Estados Unidos (donde los ETF y DAT ya están bastante maduros), han surgido soluciones de custodia local especializadas para adaptarse al entorno regulatorio de cada país.

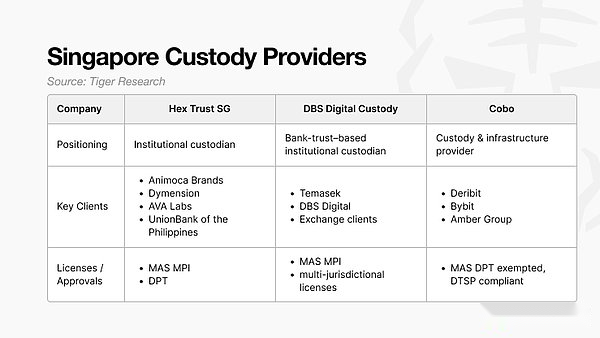

4.1. Singapur

Desde el 30 de junio, Singapur ha ampliado el ámbito de aplicación de la Ley de Mercados y Servicios Financieros (FSMA) para incluir la custodia en la definición de servicios de activos digitales. Según la revisión, las empresas de custodia que sólo atienden a clientes extranjeros deben obtener la aprobación de la Autoridad Monetaria de Singapur (MAS), incluso si operan localmente.La MAS ha dicho que hará cumplir estrictamente las normas de concesión de licencias para los servicios de custodia, lo que significa que los participantes del mercado se limitarán principalmente a bancos y entidades de nivel institucional.

4.2. Hong Kong

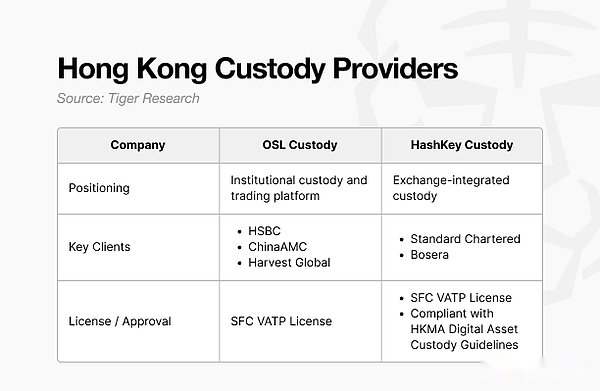

En 2023, la Comisión de Valores y Futuros de Hong Kong (SFC) lanzó el sistema Virtual Asset Trading Platform (VATP) para integrar las funciones de negociación y custodia bajo un marco regulatorio único. Esta arquitectura va más allá de un simple sistema de registro y requiere doble autorización tanto para la plataforma de negociación como para las funciones de custodia.

OSL ofrece servicios integrales de custodia, comercio OTC y tokenización, y opera su negocio de intercambio.Actualmente, OSL proporciona servicios de custodia para tres de los cuatro ETF de activos digitales al contado aprobados en Hong Kong.HashKey coopera con Standard Chartered Bank para brindar servicios de depósito y retiro de moneda legal para clientes institucionales y mejorar la eficiencia de la liquidación entre activos digitales y moneda legal a través de su infraestructura patentada.

La dirección regulatoria de Hong Kong es clara: enfatizar el modelo de “supervisión + cooperación bancaria”.El ecosistema de custodia de Singapur se ha desarrollado a través de empresas locales que se asocian con proveedores de servicios globales, mientras que Hong Kong se centra en instituciones financieras tradicionales que se asocian con instituciones de custodia locales para atraer capital institucional.

4.3. Japón

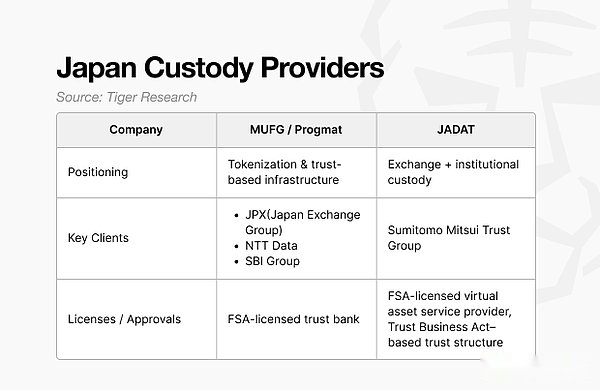

La Agencia de Servicios Financieros (FSA) de Japón implementa un estricto marco de custodia y prioriza la protección de los activos de los clientes. Los custodios deben almacenar al menos el 95% de los activos de los clientes en billeteras frías fuera de línea.La parte restante se almacena en la billetera activa y debe estar totalmente garantizada con moneda legal o bonos equivalentes.Además, las auditorías externas son obligatorias.

Debido a estrictos requisitos reglamentarios,El mercado de alojamiento de Japón está dominado por grupos financieros tradicionales en lugar de empresas nativas de Web3..Sólo las instituciones con capital adecuado e infraestructura sólida pueden cumplir con los estándares de la FSA.

Mitsubishi UFJ Financial Group (MUFG)/Progmat se centra en la tokenización y la infraestructura basada en confianza y aprovecha su condición de banco fiduciario con licencia de la FSA. JADAT adopta un modelo híbrido que combina funciones de intercambio y custodia institucional.Posee una licencia de intercambio de activos virtuales y una licencia de negocio fiduciario en virtud de la Ley de Negocios Fiduciarios, lo que le permite proporcionar servicios integrales de negociación y custodia.

El ejemplo de Japón muestra cómo una regulación estricta amplifica la influencia de las finanzas tradicionales.Los altos umbrales hipotecarios y las auditorías obligatorias han convertido a los bancos y las empresas fiduciarias en los custodios dominantes del mercado.

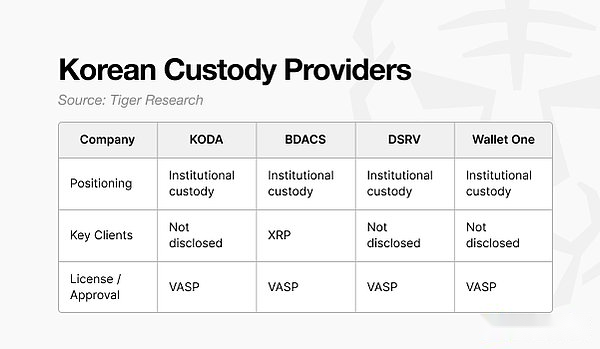

4.4. Corea del Sur

La industria de custodia coreana está regulada por la Ley de Información y Uso de Información sobre Transacciones Financieras Especificadas («Ley de Información sobre Transacciones Financieras Especificadas» o «Marco VASP»), que regula a los proveedores de servicios de activos virtuales. El mercado coreano presenta dos tendencias de desarrollo paralelas: un modelo de cooperación liderado por instituciones financieras y un modelo de especialización impulsado por la tecnología.Sus modelos van desde empresas conjuntas lideradas por instituciones financieras tradicionales, como KODA, hasta empresas emergentes que se diferencian a través de la innovación en seguridad e infraestructura.

Recientemente, para cooperar con el avance de la segunda fase de la hoja de ruta de comercio de activos digitales corporativos de la Comisión de Supervisión Financiera (FSC), varios intercambios han comenzado a competir activamente para atraer clientes corporativos.Se espera que la demanda de los clientes institucionales crezca después de la apertura oficial del mercado comercial corporativo.

Un reciente punto de inflexión en la industria de custodia coreana será la participación de aproximadamente 3.500 inversores profesionales calificados.Si los inversores institucionales comienzan a ingresar al mercado en grandes cantidades, la industria puede avanzar hacia la tokenización de ofertas de tokens de seguridad (STO) y activos del mundo real (RWA).Por lo tanto, la consolidación regulatoria no sólo puede satisfacer los requisitos de cumplimiento sino también actuar como catalizador para la formación de nuevos mercados.

5. La industria del hosting apenas está comenzando

La industria del hosting se encuentra todavía en sus primeras etapas.Sus estrategias competitivas se pueden dividir a grandes rasgos en dos tipos.

El primero es la entrada temprana al mercado., como Coinbase Custody, ha establecido un dominio del mercado al generar confianza institucional y una sólida base de clientes por delante de sus competidores.

El segundo es la diversificación de servicios., como BitGo, que logra una competencia diferenciada al brindar servicios como stake, tokenización de RWA y préstamos.

A medida que los mercados de activos digitales pasan del dominio minorista a la participación institucional, los proveedores de servicios de custodia están trabajando para desarrollar infraestructura de nivel bancario y marcos de auditoría que cumplan con los estándares institucionales.Al mismo tiempo, los proveedores de infraestructura tecnológica que pueden ayudar a los nuevos participantes a crear sistemas de alojamiento compatibles también están recibiendo cada vez más atención.

Sin embargo, una entrada exitosa al mercado depende de una comprensión profunda de los marcos regulatorios locales y la dinámica de los ecosistemas.

-

en los estados unidos, obtener la aprobación regulatoria es fundamental para establecer la credibilidad institucional, aunque los nuevos participantes deben competir con la sólida posición de Coinbase Custody.

-

en Hong Kong y Singapur, el éxito depende de un modelo cooperativo con bancos bajo una supervisión clara.

-

en japon, las estrictas normas de protección de los activos de los clientes hacen que el establecimiento de asociaciones con grandes instituciones financieras nacionales sea un requisito previo para ingresar al mercado.

-

en corea, los actores son diversos, pero la participación institucional aún está evolucionando y todavía hay espacio para crecer una vez que mejore la transparencia regulatoria.

En última instancia, las empresas que buscan ingresar al mercado del hosting deben priorizar la precisión sobre la velocidad.El crecimiento sostenible depende de analizar con precisión las regulaciones locales y diseñar estructuras de asociación sólidas con instituciones financieras.Incluso los recién llegados pueden encontrar oportunidades significativas siempre que sus modelos de negocios cumplan con los requisitos regulatorios y establezcan asociaciones locales confiables.