Autor: David Duong (CFA), Director de Investigación Global, Coinbase; Colin Basco, Asistente de Investigación de Coinbase; Traducción: Bittain Vision Xiaozou

Puntos importantes:

Predecimos que el mercado de cifrado se fortalecerá a principios del cuarto trimestre de 2025, debido a la suficiente liquidez resistente, un fondo macro favorable y una dinámica regulatoria de apoyo, entre las cuales se espera que bitcoin funcione con sobra.

Se espera que la demanda técnica de Tesoro de Activos Digitales (DATS) continúe apoyando el mercado criptográfico, incluso cuando la industria ingresa a la competencia de la etapa competitiva de «juego de jugadores».

Nuestra investigación muestra que los patrones estacionales mensuales históricos (especialmente el «efecto de septiembre») no son predictores significativos o confiables del rendimiento del mercado de criptografía.

1, descripción general

Creemos que el mercado de la criptomonedas todavía tiene espacio para el espacio continuo al comienzo del cuarto trimestre de 2025, con las principales fuerzas impulsoras que incluyen un entorno de liquidez resistente, un fondo macro favorable y una dinámica regulatoria de apoyo. Creemos que se espera que Bitcoin continúe superando las expectativas del mercado porque se beneficia directamente de los vientos de cola macro existentes.En otras palabras, a menos que los precios de la energía fluctúen dramáticamente (u otros factores que pueden afectar negativamente las tendencias de inflación), los riesgos inmediatos actuales que interfieren con el camino de la política monetaria de los Estados Unidos son en realidad bastante bajos.Al mismo tiempo, la demanda técnica de Tesoro de Activos Digitales (DATS) debería continuar brindando un fuerte soporte para el mercado de Crypto.

Sin embargo, las dudas estacionales continúan afectando el espacio criptográfico: Bitcoin ha disminuido históricamente contra el dólar durante seis años consecutivos entre 2017 y 2022. Aunque esta tendencia ha llevado a muchos inversores a creer que los factores estacionales afectan significativamente el desempeño del mercado de la criptomonedas, la suposición ha sido falsificada en 2023 y 2024. De hecho, nuestro estudio muestra que el tamaño de la muestra es demasiado pequeño y la posible distribución de la distribución de la distribución de la estadística es limitado por la estadística de la estadística de la estadística de la estadística de la estadística de la estadística de la estadística de la estadística de la estadística de la estadística.indicadores.

La pregunta más crítica para el mercado de cifrado es: ¿estamos en las etapas tempranas o tardías del ciclo DAT?Al 10 de septiembre, los DAT públicos tenían más de 1 millón de BTC ($ 110 mil millones), 4.9 millones de ETH ($ 21.3 mil millones) y 8.9 millones de SOL ($ 1.8 mil millones), y los participantes en etapa tardía han comenzado a dirigirse a alternativas a la curva de riesgo más abajo.Creemos que actualmente se encuentra en la etapa del «juego de jugadores» (PVP) del ciclo, que continuará impulsando fondos a grandes activos de criptografía.Pero también es muy probable que esto indique una señal de que los pequeños participantes de DAT están a punto de ingresar a la fase de integración.

2, las perspectivas siguen siendo optimistas

A principios de año, propusimos que el mercado criptográfico tocará en la primera mitad de 2025 y alcanzará un máximo histórico en la segunda mitad de 2025. Esto fue una desviación del consenso del mercado en ese momento, en ese momento, los participantes del mercado estaban preocupados por la recesión potencial, cuestionando si el aumento del precio significaba que el mercado aumentaba irratalmente y preocupado por la sostenibilidad de cualquier recuperación.Pero descubrimos que estos puntos de vista eran engañosos, por lo que debemos volver a nuestra perspectiva macro única.

Al ingresar al cuarto trimestre, mantenemos una perspectiva optimista para el mercado de criptografía y esperamos continuar recibiendo el apoyo de una fuerte liquidez, un entorno macroeconómico favorable y alentar el progreso regulatorio.En términos de política monetaria, esperamos que la Fed implemente recortes de tasas de interés el 17 y el 29 de octubre, ya que el mercado laboral de EE. UU. Ha proporcionado una fuerte evidencia de debilidad.Creemos que esto no solo no formará un vértice local, sino que activará los fondos de espera y verse fuera del sitio.De hecho, señalamos en agosto que una caída en las tasas de interés podría provocar un componente importante de $ 7.4 billones en fondos del mercado monetario para poner fin al estado de espera y ver.

Sin embargo, un cambio significativo en la trayectoria de inflación actual (como el aumento de los precios de la energía) representará un riesgo para esta perspectiva.(Nota: Creemos que los riesgos reales planteados por los aranceles son mucho más bajos de lo que algunas opiniones han evaluado).Pero la OPEP+ ha acordado recientemente aumentar la producción de petróleo nuevamente, y la demanda mundial de petróleo está mostrando signos de desaceleración.Sin embargo, la posibilidad de imponer más sanciones a Rusia también podría aumentar los precios del petróleo. Actualmente no esperamos que los precios del petróleo rompan el umbral que pone la situación económica en el rango de estanflación.

3,DatEl ciclo está madurando

Por otro lado, creemos en los activos digitalesfiscalBiblioteca(Dats) Se espera que la demanda tecnológica continúe apoyando el mercado de cifrado.De hecho, el fenómeno DAT ha alcanzado un punto de inflexión crítico.No estamos ni en la etapa de adopción temprana de las características de los últimos 6-9 meses ni se nos considera que se están acercando al final del ciclo.De hecho, hemos entrado en la llamada etapa del «juego de jugadores» (PVP): una etapa competitiva, y el éxito está cada vez más determinado por la ejecución, las estrategias y el tiempo diferenciados, en lugar de simplemente copiar el modelo operativo de Microstrategy.

De hecho, los primeros actores, como Microstrategy, han disfrutado de una prima significativa de valor de activo (NAV), pero la presión competitiva, los riesgos de ejecución y las limitaciones regulatorias han llevado a la compresión de MNAV (relación de valor de mercado en relación con el valor de activo neto).Creemos que la prima de escasez que beneficia a los primeros usuarios se ha disipado.A pesar de esto, los DATS centrados en Bitcoin actualmente tienen más de 1 millón de BTC, lo que representa aproximadamente el 5% del suministro circulante del token.Del mismo modo, los principales DATS centrados en ETH tienen un total de aproximadamente 4.9 millones de ETH (US $ 21.3 mil millones), lo que representa más del 4% del suministro total de circulación ETH.

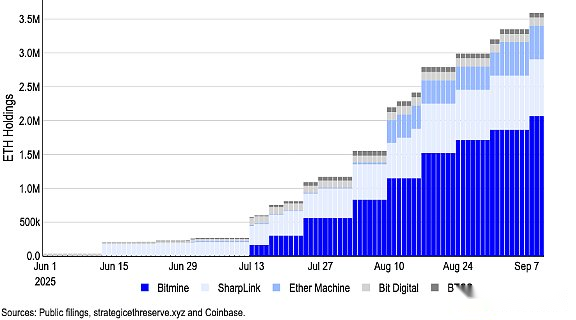

imagen1. ETHActivos digitales especialesfiscalLa biblioteca continúa acelerando su tendencia de compra

En agosto, el Financial Times informó que 154 compañías cotizadas en los EE. UU. Han recaudado alrededor de $ 98.4 mil millones en adquisiciones de activos criptográficos en 2025, un aumento significativo de los $ 33.6 mil millones recaudados por las 10 principales compañías este año (basado en datos de socios arquitectos). La inversión de capital en otros tokens también está creciendo, especialmente SOL y otros tokens alternativos.(Forward Industries recientemente recaudó $ 1.65 mil millones para formar un tesoro digital basado en SOL, impulsado por Galaxy Digital, Jump Crypto y Mulicoin Capital).

Este crecimiento ha provocado más escrutinio. De hecho, informes recientes indican que NASDAQ está fortaleciendo su supervisión de DATS, que requieren transacciones específicas para ser aprobadas por los accionistas y abogando por una mayor divulgación de información.Sin embargo, Nasdaq aclaró que no se dirigióDatsLas nuevas reglas lanzan cualquier comunicado de prensa oficial.

En la actualidad, creemos que el ciclo DAT está madurando, pero no es ni temprano ni tarde.Es cierto que, en nuestra opinión, la era de las ganancias fáciles y la garantía de la prima MNAV terminan, en esta etapa de PVP, solo los participantes más disciplinados y estratégicamente arreglados pueden prosperar.Esperamos que el mercado de cifrado continúe beneficiando de las entradas de capital sin precedentes de estos operadores, mejorando así el rendimiento del rendimiento.

3, ¿Realmente existen los riesgos estacionales?

Mientras tanto, las fluctuaciones estacionales son una preocupación para los participantes del mercado criptográfico.Bitcoin cayó contra el dólar estadounidense durante seis años consecutivos entre 2017 y 2022, con un rendimiento negativo promedio del 3% en la última década.Esto deja a muchos inversores con la impresión de que los factores estacionales afectan seriamente el rendimiento del mercado de la criptografía, y septiembre suele ser un momento desfavorable para mantener activos riesgosos.Sin embargo, si las transacciones se realizan en función de esta suposición, se falsificarán en 2023 y 2024.

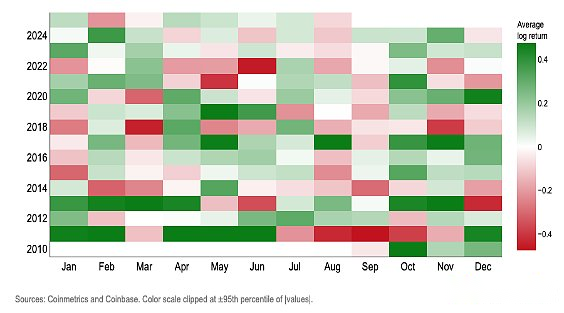

De hecho, creemos que la volatilidad estacional mensual no es una señal de negociación efectiva para Bitcoin.A través de varios métodos, como el gráfico de distribución de frecuencia, la probabilidad lógica, la puntuación fuera de la muestra, la prueba de placebo y las variables de control, las conclusiones son consistentes: el mes anual no es un predictor estadísticamente confiable de valores positivos y negativos de la tasa de retorno de registro mensual de BTC. (Nota: usamos rendimientos logarítmicos para medir el crecimiento geométrico o compuesto porque refleja mejor las tendencias a largo plazo y tiene en cuenta la mayor volatilidad de Bitcoin).

imagen2.Mapa de calor de rendimiento logarítmico mensual de Bitcoin

Las siguientes pruebas encontradas«Mes civil«Para predecir los valores positivos y negativos del rendimiento logarítmico mensual de Bitcoin no son confiables:

(1) Intervalo de confianza de Wilson

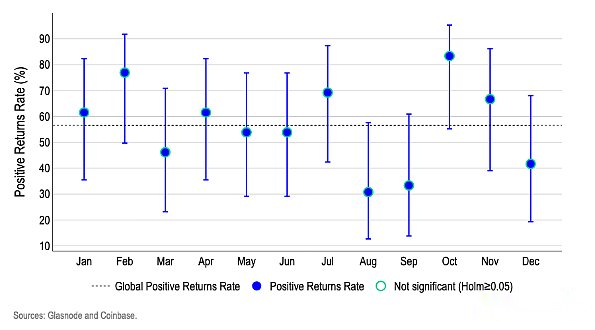

La Figura 3 muestra que ningún mes puede romper el umbral obvio para predecir la estacionalidad después de considerar una pequeña incertidumbre de muestra.Meses que parecen ser «altos» (febrero/octubre) o «bajo» (agosto/septiembre) tienen una gama de errores superpuestos con el promedio general y otros meses, lo que representa una varianza aleatoria en lugar de un efecto calendario persistente.

Cada punto muestra la proporción de la probabilidad de que BTC finalice por encima de ese mes; El gráfico de línea/barra vertical representa la banda de intervalo de confianza de Wilson del 95%, una medida adecuada cuando solo hay unos 12-13 puntos de datos por mes, ya que proporciona un umbral más preciso para la incertidumbre para muestras pequeñas.

La línea punteada muestra la probabilidad general promedio de aumento.Dado que examinamos simultáneamente los datos de 12 meses, adoptamos el método de ajuste de prueba múltiple de Holme para evitar un disfraz del mes de la suerte como un patrón regular.

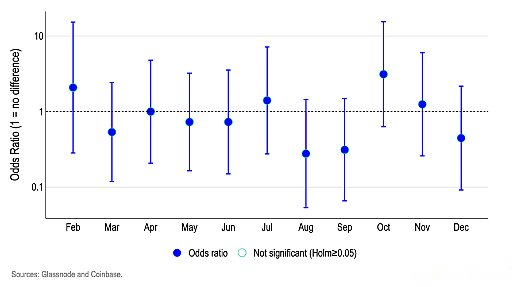

imagen3. BTCRendimiento logarítmico positivo y95%Intervalo de confianza de Wilson

(2) Análisis de regresión logística

Utilizamos un modelo de regresión logística para probar el efecto de un mes específico sobre la probabilidad de ascenso y caída de Bitcoin (basado en enero). La Figura 4 muestra que los odds ratios de cada mes se concentran principalmente alrededor de 1.0, y la clave es que sus intervalos de confianza del 95% cruzan el límite de 1.0.

Un valor cercano a 1.0 significa «la misma probabilidad que la tasa de retorno de registro positivo de enero», superior a 1.0 significa «mayor probabilidad», y inferior a 1.0 significa «menor probabilidad».

Por ejemplo, el odds ratio 1.5 significa «la probabilidad de un mes ascendente es aproximadamente un 50% más alta que la de enero», mientras que 0.7 significa «la probabilidad es aproximadamente 30% menor».

Dado que la mayoría de los intervalos de confianza abarcan 1.0 y ningún mes es significativo después de ser ajustados para las pruebas múltiples de HOMM, no podemos identificar los meses calendario como un indicador válido de valores positivos y negativos de los rendimientos logarítmicos de Bitcoin.

Figura 4. Relación de regresión logística: probabilidad de valor positivo y negativo de Return y negativo de BTC mensual versus enero (punto de referencia)

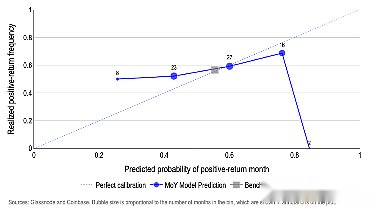

(3) Predicción fuera de la muestra

En cada paso, reestimamos solo dos modelos que usan datos disponibles hasta ese mes (la etapa inicial está entrenada con la mitad del conjunto de datos):

El modelo de referencia es un modelo lógico que solo contiene términos de intercepción, que predice solo una probabilidad constante (igual a la tasa de referencia de la proporción de ganancias positivas meses desde la historia).

El modelo de efecto de mes (MOY) es una regresión logística que contiene maniquíes de mes; Predice la probabilidad de un mes creciente en el mes calendario actual basado en el rendimiento pasado de ese mes.

Nuestros resultados se presentan en la Figura 5, donde el eje x representa la probabilidad predicha de un mes positivo de retorno de registro y el eje Y representa la proporción de meses en los que realmente se logran rendimientos positivos.Al dibujar resultados de predicción, los puntos de datos del modelo perfectamente calibrados deben distribuirse a lo largo de la línea de 45 °, por ejemplo, al predecir la probabilidad de aumento del 50%, el mes de aumento real representa exactamente el 50%.

Hay una desviación significativa en el modelo de efecto de mes (MOY).Por ejemplo:

Cuando la probabilidad predicha de aumento es de aproximadamente el 27%, la frecuencia real de realización es de aproximadamente el 50% (demasiado pesimista);

Solo aproximadamente cerca del objetivo dentro del rango de pronóstico del 45-60%;

El exceso de confianza se logra en intervalos de alta probabilidad, por ejemplo, aproximadamente el 75% de las predicciones corresponden a aproximadamente el 70% de los valores realizados, mientras que aproximadamente el 85% de las predicciones de intervalos extremas alcanzan aproximadamente el 0%.

Por el contrario, la tasa de referencia histórica siempre se predice (acerca de55-57%Probabilidad de ascenso) El modelo de referencia está cerca de la línea de 45 °, y dado que la probabilidad de ganancias históricamente positiva de Bitcoin ha sido relativamente estable, la línea apenas se mueve.En resumen, este resultado muestra que los meses calendario tienen poco poder predictivo en las predicciones fuera de la muestra.

imagen5: Efecto mes (Moy) Precisión de predicción fuera de la muestra del modelo de regresión logística

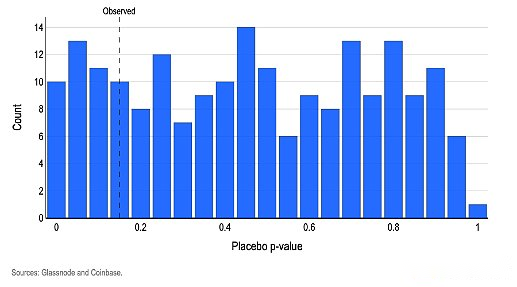

(4) Prueba de placebo aleatorizada

Para verificar si la «etiqueta de mes» ayuda a predecir rendimientos logarítmicos positivos y negativos, adoptamos un modelo lógico simple con variables ficticias de mes y usamos una prueba holística para determinar si estas variables mejoran el grado de ajuste en comparación con el modelo de referencia sin mes (la prueba de relación de probabilidad estándar). El valor p observado es 0.15, lo que significa que incluso si el factor mes es irrelevante, la probabilidad de al menos un patrón tan significativo que ocurra solo por casualidad es de aproximadamente el 15%. Luego interrumpimos al azar las etiquetas del mes miles de veces, volviendo a explicar la misma prueba conjunta cada vez.

Los resultados muestran que aproximadamente el 19% de las operaciones de interrupción aleatoria producen resultados que son menores o iguales al valor p observado (Figura 6).

En resumen, este resultado es muy común en condiciones puramente aleatorias, lo que refuerza la conclusión de que «no hay señal de mes».Si la etiqueta del mes es estadísticamente significativa, la prueba conjunta de datos reales debe presentar un valor p <0.05, y la proporción de un valor p tan pequeño generado en la operación de interrupción debería ser inferior al 5%.

imagen6.Interrupción aleatoria en el modelo lógico«mes«Placebo producido por etiquetaspagDistribución de valor

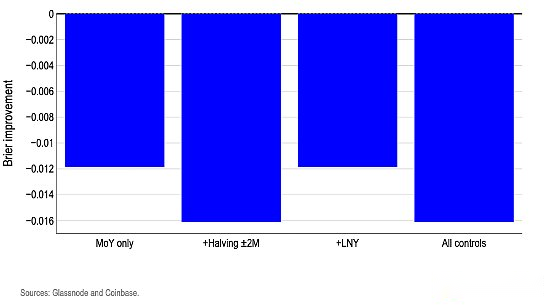

(5) Prueba de variable de control

Agregar un logotipo de calendario realista no desbloquea la ventaja negociable, y a menudo conduce a una disminución en la precisión de la previsión de las direcciones ascendentes y de caída. Utilizamos la variable virtual del mismo mes para restablecer la «probabilidad de mes de retorno positivo», y luego superponer las variables de control prácticas de dos eventos principales: 1) puede afectar el rendimiento logarítmico de Bitcoin; 2) El mes que ocurre cada año no es fijo: el Año Nuevo Lunar y la ventana de mitad de mitad de mitad de reducción (± 2 meses). Solo utilizamos variables de control correspondientes a diferentes meses calendario cada año para evitar tontos redundantes que causan inestabilidad en la estimación del modelo.

Esta prueba está destinada a verificar dos preocupaciones comunes: (i) los fenómenos que parecen ser «efectos de mes» pueden ser solo un disfraz de eventos periódicos, como la liquidez del Año Nuevo Lunar (LNY) o el efecto de mitad de la mitad de la mitad de la mitad de la mitad;(ii) Incluso si el patrón de mes original es débil, puede ser efectivo después de considerar estos conductores. En la etapa inicial, entrenamos con la mitad del conjunto de datos y la mitad para las pruebas.usarZarzaEvaluación de calificación Pronóstico de probabilidad mensual, esta puntuación refleja el error cuadrado promedio entre la probabilidad predicha y el aumento real y los resultados de la caída (es decir, el grado de desviación entre el valor predicho y la realidad).

En la Figura 7, el gráfico de barras muestra los valores de mejora de Brier para cada modelo en comparación con un simple punto de referencia (usando solo un valor único de la tasa ascendente histórica en la ventana de entrenamiento).Todos los cilindros están por debajo de cero, lo que significa que cada variable de control funciona peor que el punto de referencia de probabilidad constante.En resumen, la introducción de logotipos de calendario adicionales sobre la base de las etiquetas de mes solo agrega ruido.

imagen7: Agregar modelo de regresión logística de variables de control en la predicción fuera de la muestraZarzaCalificaciones mejoradas

4,en conclusión

La concepción estacional del mercado tiene grilletes dañinos en la mente del inversor y puede formar profecías autocumplidas. Sin embargo, nuestro modelo muestra que simplemente asumir las fluctuaciones mensuales son básicamente consistentes con el promedio histórico a largo plazo, es mejor que todas las estrategias comerciales basadas en calendario.Esto implica firmemente que el patrón de calendario no contiene información válida para predecir la dirección mensual de Bitcoin.Dado que los meses calendario no pueden predecir de manera confiable la dirección positiva y negativa de los rendimientos logarítmicos, la posibilidad de predecir la amplitud de rendimiento es incluso delgada.Deterioro sincrónico en septiembre en años anteriores e incluso bitcoin«En alza octubre«El aumento legendario puede ser estadísticamente interesante, pero ninguno de ellos es estadísticamente significativo.