Autor: Ryan Yoon, Quelle: Tigerforschung, kompiliert von: Shaw Bitchain Vision

In diesem Artikel wird analysiert, wie Pendle volatile Finanzierungskosten in stabile, vorhersehbare Renditen für institutionelle Anleger durch Boros umwandelt und damit dezentrale Finanzierungsderivate (DEFI) revolutioniert.

Tl;dr

Kernprobleme wurden gelöst: Institutionen wollen stabile Renditen, die Finanzierungskosten sind jedoch instabil – Boros wandelt Volatilität in feste Einkünfte um

Marktchancen: Der First-Mover-Vorteil auf dem Gebiet der Defi-Derivate ist zu einer wichtigen Infrastruktur für neutrale Absicherungsstrategien wie Ethena geworden

Erweitern Sie Ihre Vision: Erweitern Sie von Krypto-Vermögenskapitalzinsen auf traditionelle Finanzierung (Anleihen, Aktien) und führen Sie den Markt für Onkain-Derivate an

1. unerschlossene Bereiche hinter Defi Success

Trotz der Tatsache, dass der Kryptomarkt viele Erzählungen hervorgebracht hat, haben Decentralized Finance (DEFI) und Derivatehandel die stärkste Produkt-zu-Markt-Anpassung gezeigt.

Das anfängliche Wachstum von Defi ergibt sich aus Kreditvergabungsvereinbarungen wie Aave und Compound, dezentraler Austausch wie Uniswap und Mechanismen für die Ertragslandwirtschaft.Diese Mechanismen bauen finanzielle Grundelemente in einem nicht lizenzierten Umfeld wieder auf und eröffnen Dienstleistungen, die bisher auf institutionelle Nutzer beschränkt sind.

Während diese Märkte reifen, begann Defi, sich in das Gebiet der Derivate auszudehnen, und seine Entwicklungsbahn ähnelt der traditionellen Finanzen..In traditionellen Märkten übersteigen die Skala und Liquidität von Derivaten weit den des Spothandels.Eine ähnliche Verschiebung findet im Kryptowährungsraum statt, wobei lizenzfreie Derivate zum nächsten Wachstumstreiber sind.

2. Die Rolle von Pendle in Financial Engineering in Defi

Pendle entdeckte diese Gelegenheit sehr früh und startete 2021 und positionierte sich als führendes Projekt, um strukturierte Derivate nach Defi zu bringen.

Sein Eintrittspunkt besteht darin, Kapital- und Einkommen von Einkommens -Token zu trennen. Das Timing ist richtig: Das Einkommensversprechen wird allmählich zum Mainstream.Bis 2023 werden allmählich die Erzählungen von Versprechen und zukünftigen Airdrops entstehen, und Pendle hat mehr Aufmerksamkeit auf sich gezogen.Heutzutage integrieren viele neue Projekte Pendle als grundlegende Ebene der umsatzbedingten Strategien.

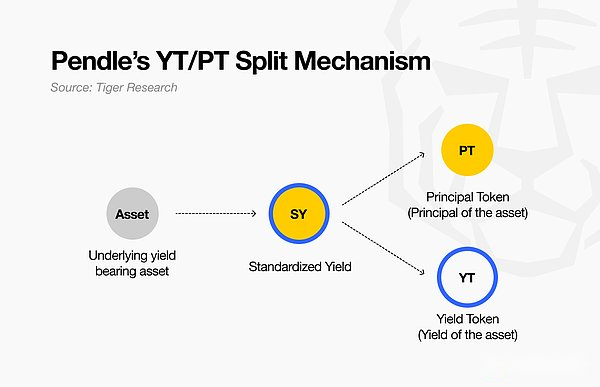

Sein Kernmechanismus mag einfach erscheinen, aber er schafft tatsächlich zwei verschiedene Anlageklassen: Discounted Frices Rights (PT) für zukünftige Wert und die Volatilitätsbelastung (YT) für den reinen Zinssatz (YT)..

Der Einfluss ist signifikant.Bei Pendle beschränken sich das Verdienen von Vermögenswerten wie Steth oder Melde nicht mehr auf die Fähigkeit, Alternativen zu verpflichten.Sie können jetzt als Eckpfeiler dienen, komplexere Strategien aufzubauen.

Anleger, die eine steigende Rendite anstreben, können YT kaufen, um das sechsmalige Hebelsexposure zu erreichen (abhängig von den Marktbedingungen).Stattdessen können Anleger, die ein festgelegtes Einkommen verfolgen, PT kaufen, was in der Regel einen zweistelligen Rabatt unter dem zukünftigen Wert einschränken kann.

Noch wichtiger ist, dass das Design von Pendle die Kapitaleffizienz von Defi verbessert.Strategien, die früher für komplexes Absicherung oder Fachkenntnissen für Ableitungen erforderten, werden nun durch den Ertragspaltmechanismus vereinfacht.Anleger können jetzt auf Kette zugreifen

Auf diese Weise führt Pendle nicht nur neue Konzepte von Leistungen ein, sondern legt auch die Grundlage für Finanztechnik in Defi, wodurch Benutzer mit freundlicher Genehmigung von Tools auf institutionellem Ebenen konformer gestellt werden.

3. Boros: Verbessern Sie die neutralen Delta -Renditen

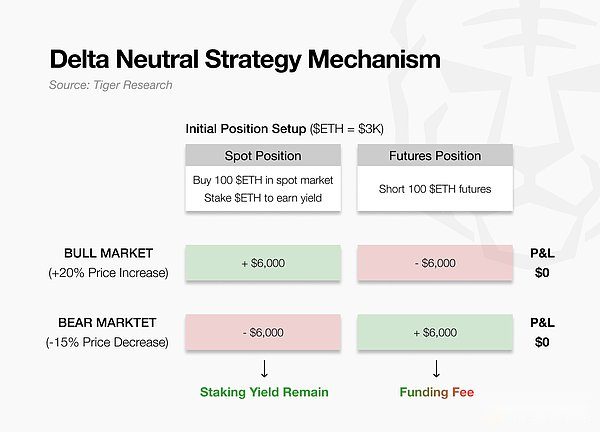

Mit dem Markt für Kryptowährung investieren institutionelle Anleger mehr Geld und verfolgen komplexere Handelsstrategien, um Gewinne zu erzielen.Ihre erste Priorität ist es, stabile Renditen zu erzielen, was normalerweise das Preisrisiko minimiert, indem eine neutrale Position in Delta geführt wird.

Ethena demonstriert dies, indem er gleichzeitig die ETH und die gleichzeitige Verknüpfung der gleichen Mengen an Futures hält.Die Gewinne einer Partei vergleichen die Verluste der anderen Partei, und unabhängig von der Preisrichtung kann der Wert des Portfolios stabil gehalten werden (siehe Abbildung).

In einem Bullenmarkt zahlen die Bullen Finanzierungsgebühren an die Shorts, und Ethena gewinnt Gewinne.In einem Bärenmarkt ist das Gegenteil wahr, und Ethena muss dafür bezahlen.

Die Herausforderung besteht darin, dass die Kapitalströme von Natur aus instabil sind – manchmal generieren Einkommen und erfordern manchmal Ausgaben.Diese Volatilität untergräbt Protokolle wie Ethena, die sich auf Delta -neutrale Strategien zur Unterstützung des Stablecoin -USDE stützen.

Boros füllt diese Lücke, indem er den instabilen Fluss der Investitionskosten in feste und vorhersehbare Gewinne umwandelt.Auf diese Weise bietet es den Institutionen die Stabilität, die erforderlich ist, um die Kapitalzuweisung auf dem Kryptowährungsmarkt zu erweitern.

4. Boros Mechanismus: Stabilisierung der Finanzierungsrate

Boros hat die Income Unit (YU) eingeführt, ein Derivat, das Schwankungen der Investitionskosten aus dem Preis des zugrunde liegenden Vermögenswerts isoliert.Yu kann zwei Funktionen gleichzeitig implementieren: Wetten auf Fondsraten und die Umwandlung instabiler Fondsströme in vorhersehbare Einnahmequellen.Die folgenden Abschnitte erklären seinen Mechanismus.

4.1. Einkommenseinheit (Yu): Struktur und Verwendung

Angenommen, ein Anleger versucht, in drei Monaten eine feste jährliche Rendite von 8% zu erzielen, unabhängig davon, ob die Bitcoin -Finanzierungsgebühr positiv oder negativ ist.Stattdessen kann ein anderer Anleger eher dazu neigen, direkte Schwankungen der Fondskosten zu tragen und bereit zu sein, feste Einnahmen zu zahlen.

Yu verbindet diese beiden Parteien durch Isolation und Volatilität in den Transaktionsfondsgebühren, ohne von Änderungen des zugrunde liegenden Vermögenspreises beeinflusst zu werden.

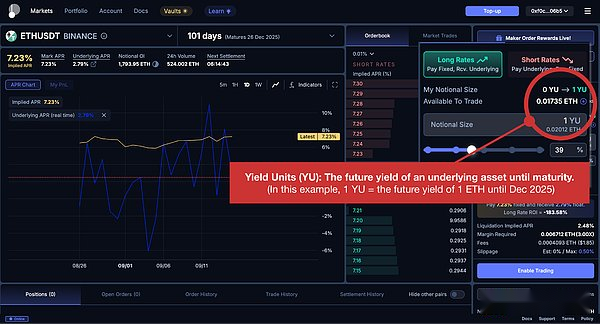

Zum Beispiel repräsentiert das Produkt „1 yu-Ethusdt-Binance“ die Einnahmen aus den Investitionskosten,. Nach dem Kauf des Produkts können Anleger Gewinne oder Verluste erzielen, die auf Änderungen der mit der Position verbundenen Finanzierungskosten basieren, ohne die ETH selbst zu halten.Auf diese Weise konvertiert Yu die Finanzierungsgebühren eines bestimmten Börsenvermögenspaares in ein unabhängiges handelbares Instrument.

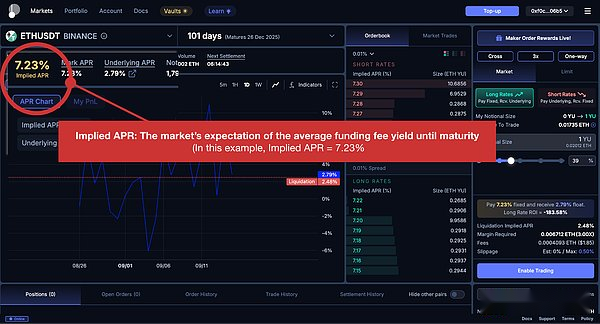

4.2. Implizite Jahreszins: Markterwartungen als Preissignal

Das Kernkonzept des Yu -Handels ist der implizite APR. Es entspricht den Erwartungen des Marktes an die durchschnittliche Rendite der Mittelgebühren vor Fälligkeit und spiegelt sich im aktuellen Preis von Yu wider.

So wie der Bitcoin-Preis von 80.000 US-Dollar die Bewertung des Vermögenswerts durch den Markt widerspiegelt, zeigt der implizite jährliche Zinssatz von Yu-BTCUSDT, dass die Teilnehmer erwarten, dass die Bitcoin-Finanzierungskosten im relevanten Zeitraum durchschnittlich 8% pro Jahr betragen.

Einfach ausgedrückt ist die Rolle implizite jährliche Zinssätze der von Marktpreisen im Futures -Markt sehr ähnlich: Sie spiegelt den aktuellen Marktkonsens wider.

4.3. Lange und kurze Positionen: Handel implizite Rendite und tatsächliche Rendite

Yu -Positionen ähneln dem Futures -Handel, wobei lange und kurze Positionen unterschiedliche Motivationen haben.

-

Bitcoin -Futures Longs: Markpreis 50.000 USD → Kursziel 60.000 USD = 10.000 USD Gewinn;

-

Yu lang: Implizite Jahreszins 8% → Tatsächlicher Jahreszins 10% = 2% Gewinn (lange Parteien zahlen den impliziten Jahreszins und erhalten den tatsächlichen Jahreszins)

Yu lange Positionen spiegeln die Überzeugung wider, dass „die tatsächliche Finanzierungsrate höher sein wird als die aktuellen Erwartungen des Marktes, z. B. 10%“. In diesem Fall zahlen die Longs zum impliziten jährlichen Preis (8%) und sammeln Mittel zum tatsächlichen jährlichen Preis (10%).Dies entspricht der Aussage, dass „Bitcoin -Futures jetzt bei 50.000 US -Dollar kosten, aber ich gehe davon aus, dass es bis zu 60.000 US -Dollar steigen und dann lange dauern wird.

-

Bitcoin -Futures -Shorts: Markierter Preis 50.000 USD → Kursziel 40.000 USD = 10.000 USD Gewinn

-

Yu Short: Implizite Jahreszins 20% → Tatsächlicher Jahreszins 15% = 5% Gewinn (die Shorts erhalten impliziten Jahreszins und zahlen den tatsächlichen Jahreszins)

Die Kurzpositionen von Yu spiegeln die Überzeugung wider, dass „die tatsächliche Finanzierungsrate niedriger sein wird als die aktuellen Erwartungen des Marktes, z.B. 15%“. Shorts erhalten eine Finanzierung zu impliziten jährlichen Zinssätzen (20%) und die Finanzierung zum tatsächlichen jährlichen Zinssatz (10%). Es ist ähnlich zu sagen, dass „Bitcoin -Futures jetzt bei 50.000 US -Dollar kosten, aber ich gehe davon aus, dass es auf 40.000 US -Dollar sinkt und dann kurz.

Kurz gesagt, Bitcoin -Futures repräsentieren Wetten zum „aktuellen Preis gegen zukünftige Preis“, während Yu Wetten auf „aktuelle Markterwartungen (implizite APR) im Vergleich zu realisierten Finanzierungsergebnissen (tatsächlicher APR)“ repräsentiert.Da die Finanzierungsraten alle 8 Stunden zurückgesetzt werden, hängen die Renditen davon ab, ob jeder realisierte Zinssatz höher oder niedriger als die Markterwartungen zu diesem Zeitpunkt ist.

5. Wenden Sie Boros in Delta -neutraler Strategie an

Was ist die praktische Verwendung von Yu für Institutionen?Überlegen Sie, wie Boros die Volatilitätsanforderung der Finanzierungsrate für Ethena angehen.

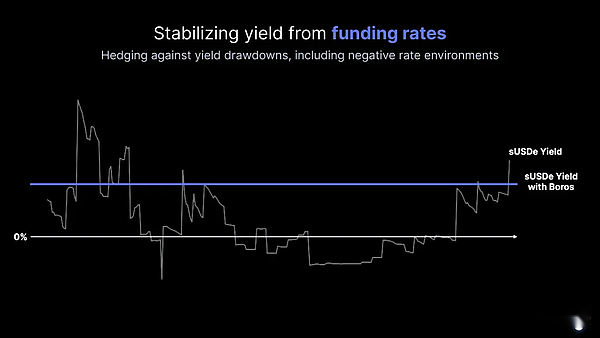

Angenommen, Ethena betreibt eine Delta -neutrale Strategie mit 100 ETH.Es hält 100 ETH auf dem Spotmarkt und verknüpft auf dem Futures -Markt 100 ETH. Das Kernproblem bei diesem Setup ist die Schwankung der Kapitalzinsen: In einem Bullenmarkt müssen kurze Positionen Kapitalgebühren erheben, aber in einem Bärenmarkt muss es weiterhin Kapitalgebühren zahlen.

Um diese Risikoexposition zu stabilisieren, hat Ethena eine zusätzliche kurze Position von „100 yu-Ethudt-Binance“ mit einer impliziten annualisierten Rendite von 10%festgelegt.Dies bedeutet, dass es einen festen Gewinn von 10% entspricht, der 100 ETH -Nominalwert entspricht, während die tatsächlichen Kapitalkosten gezahlt werden.

Wie in der Tabelle gezeigt, werden variable Kapitaleinnahmen aus Futures durch variable Kapitalzahlungen in Boros ausgeglichen.Selbst wenn eine positive Fondsgebühr eingeht, wird die Zahlung der gleichmäßigen Fondsgebühr über den Boros -Vertrag erfolgt, sodass der Nettoeffekt auf Null festgelegt ist.Was übrig bleibt, ist eine feste Rendite von 10% von Boros.Zu der Verpfändungsergebnis (4%) erzielte Ethena eine vorhersehbare Gesamtrendite von 14%.

Dieser Ansatz erfordert jedoch Kompromisse.Die Institutionen müssen zusätzliche Marge bereitstellen, um diese Positionen aufrechtzuerhalten, und schwere Preisschwankungen können Liquidationsrisiken darstellen.Daher müssen Anleger wie Ethena Yu innerhalb eines soliden Risikomanagement -Frameworks anwenden.

6. Pendles nächstes Ziel: Traditionelle Finanzen

Während Ethenas Fall zeigt, wie Yu auf eine einzelne Delta -neutrale Strategie angewendet werden kann, geht Boros ‚Potenzial weit darüber hinaus.

Der Boros -Bereich liegt weit über den Finanzierungsrate hinaus.Derzeit läuft es für Arbitrum und unterstützt die BTC- und Eth -Perpetual -Märkte von Binance und dem ETH -Markt von Hyperliquid.Die Institutionen beschränken jedoch keine Delta -neutralen Strategien auf einen einzigen Austausch. Um Risiken zu verwalten und Arbitrage -Chancen zu erfassen, sind sie über Vermögenswerte und Orte hinweg diversifiziert.Daher ist die Expansion von entscheidender Bedeutung.

Boros plant, die Unterstützung für Vermögenswerte wie Solana und BNB zu erhöhen und Börsen einschließlich Bybit zu integrieren.Dies wird den Zugang der Anleger zum Kapitalzinsmarkt erweitern. Pendles Ambitionen gehen jedoch noch einen Schritt weiter.

Es ist unwahrscheinlich, dass diese Strategien auf Institutionen beschränkt sind.Wie Boros reift und sich diversifiziert, erwarten wir, dass reife einzelne Investoren ebenfalls teilnehmen können.Selbst für diejenigen, die solche Strategien nicht direkt anwenden, werden die Finanzierungsraten sicherlich zu einem weithin beobachteten Marktstimmungs- und Positionsindikator, der das Handelsumfeld für institutionelle und Einzelhandelsteile prägt.

Die größere Vision besteht darin, traditionelle Finanzen zu schließen.Pendle hat Pläne dargelegt, Benchmarks und Tools wie LIBOR, Hypothekenzinsen, Anleihen und Aktien einzubeziehen.Im Gegensatz zum vertrauten Weg der traditionellen „traditionellen Finanzen absorbiert Krypto -Assets“, macht Pendle das Gegenteil und rekonstruiert traditionelle Werkzeuge in der Kette mithilfe der Architektur der Verschlüsselungstechnologie.

Gesamt,Die Expansion von Pendle kann optimistisch sein. Die wachsende Beteiligung von Institutionen und ihre Nachfrage nach fortgeschritteneren Strategien kann ihre Rolle auf dem Markt weiter verbessern.Noch wichtiger ist, dass Pendle nicht nur der Transformation der traditionellen Finanzen folgt;Es zeigt das Potenzial, führend bei der Gestaltung der Zukunft der globalen Märkte zu sein – eine Vision, die der Anerkennung wert ist.