Quelle: Galaxie; Zusammenstellung: Bitchain Vision

Schneller Blick auf die wichtigsten Punkte:

-

Galaxy hat sich mit Superstate zusammengetan, um die Tokenisierung seiner Stammaktien der Klasse A für die Solana -Blockchain zu ermöglichen.

-

Superstate ist ein tokenisiertes digitales Transfer -Agent von Galaxy.

-

GLXYs On-Ketten-Aktien ist eine sec-registrierte Galaxy Digital Class A. Stammaktien, dieGenießenHaben die gleichen rechtlichen und wirtschaftlichen Rechte wie Aktien in traditionellen Formaten.

-

Diejenigen, die sich für Superstate anschließen, können (Selbstverständnis) halten, auf Kettenaktien von GLXY senden und empfangen.

-

Obwohl GLXY in beiden Richtungen zwischen börsennotierten Einheiten übertragen werden kannDer auf AMM basierende On-Chain-Aktienhandel wurde nicht aktiviert.

-

Die Vertragsadresse von Galaxy Stock zu Solana: 2HEHXG149TXUVPTQHBIWAWDJBBUCSXSATLTB5WC2AAJK, JEDER TOKEN ANDEREN SMART-Vertragsadressen, solange es behauptet, ein Kettenstock in glxy Aktien zu sein, ist eine tatsächliche, die von Galaxy Digital ausgestellt wurde, oder ein Token, das von Galaxy digitalisiert wird, ist, ist, ist ein tausend digitaler, ist.

-

Galaxy Research hat dieses Dune-Dashboard erstellt, um die Verfügbarkeit von GLXY in der Kette zu verfolgen: https://dune.com/glxyresearch_team/glxy-class-a-common-stock-teka

Einführung

Am 3. September 2025 kündigte Galaxy anDies ist das erste Mal in der Geschichte, dass es öffentlich aufgeführte US -Aktien -Wertpapiere für große öffentliche Ketten tokenisiert hat.

Galaxy hat es den bestehenden Aktionären seiner SEC-registrierten Stammaktien der Klasse A ermöglicht, ihre Aktien vom traditionellen Format auf die On-Chain-Version auf der Solana-Blockchain zu übertragen. Durch die Schaffung einer „Brücke“ zwischen traditionellen und kettigen Märkten ermöglicht Galaxy seinen Aktionären, ihre GLXY-Aktien in tokenisierter Form zu vertreten.Wenn ein Benutzer diese tokenisierten Aktien von Galaxy besitzt, ist das Token des Benutzers die tatsächlichen Aktien des Unternehmens.Sie sind keine „verpackten Aktien“;Sie sind echte On-Ketten-Aktien. Sie geben uns die gleichen finanziellen und gesetzlichen Rechte wie vorhandenen Aktien für öffentliche Angaben, da sie vorhandenen Aktien von öffentlichem Angebot sind.Dies ist das erste Mal in der Geschichte, dass an großen öffentlichen Ketten ein öffentlich gelisteter US -Aktienbestand ausgestellt wurde.

Wir haben dies mit Hilfe von Superstate erreicht. Superstate ist eine bei der US SEC registrierte Transferagentur und ein führender Anbieter von tokenisierten Diensten und Kettenbetrieben.(Hinweis: Galaxy Ventures ist einer der Investoren in Superstate).

Benutzer, die die Superstate -Registrierung abgeschlossen haben.Daher, obwohl die AMM -Transaktion nicht aktiviert wurde,Eine Zwei-Wege-Übertragung von GLXY kann zwischen Entitäten auf der zulässigen Liste durchgeführt werden.

Dies ist nur der erste Schritt in der Kapitalmarktrevolution, die wir erwarten.Der US -amerikanische SEC -Vorsitzende sagte, die Aufsichtsbehörden werden „angemessene und realisierbare Regeln für dezentrale Systeme auf dem Wertpapiermarkt, einschließlich automatisierter Markthersteller AMMs, entwickeln. Sowohl Superstate als auch Galaxy arbeiten aktiv mit der SEC zusammen, um ein konformes öffentliches Aktien -AMM -Handelsmodell zu definieren, und wir glauben, dass eindeutige Regeln in Kürze eingeführt werden.

Galaxy war schon immer an der Spitze der finanziellen Innovation. Wir werden weiterhin mit wichtigen Branchenregulierungsbehörden und Stakeholdern zusammenarbeiten, um die langfristige Kernmission von Galaxy voranzutreiben: schnellere, effizientere, integrativere und sicherere Möglichkeiten, um die Weltwirtschaft zu übertragen, zu speichern und Wert zu schaffen-und tokenisierte Aktien sind der nächste Schritt.

Wie komme ich zu diesem Punkt? Tokenisierungsgeschichte

Menschen mögen direkte, bilaterale und Punkt-zu-Punkt-Interaktion.Direkte Beziehungen sind unser bevorzugter natürlicher Zustand.Mit zunehmender Größe von Organisationen, Systemen und Märkten werden diese direkten Verbindungen tendenziell brechen und werden häufig durch zentralisierte Regierungen, Institutionen, Vermittler und Organisationen ersetzt.Im Laufe der Geschichte haben die meisten Formen der menschlichen Organisation die gleiche Entwicklung erlebt, von lokaler bis zur nationalen Politik, Produktions- und Lieferketten, Geld und Märkten.Die Zentralisierung verbessert die Effizienz auf Kosten der Autonomie.Die Geschichte des US -Kapitalmarktes ist keine Ausnahme.

In den späten 1960er Jahren blühte der US -amerikanische Kapitalmarkt auf, aber die Marktinfrastruktur konnte sich nicht mit dem zentralisierten Aktienlöschungs- und Siedlungssystem zur Welt melden, das wir heute sehen.Der US -amerikanische SEC -Vorsitzende Paul Atkins gab seinen Start am 31. Juli 2025 bekanntDie bahnbrechende Rede von „Project Crypto“Unter ihnen wird eines der berühmtesten Beispiele für diesen Zusammenbruch und seine daraus resultierende Zentralisierung beschrieben.

Die Wertpapiere gehen verloren oder gestohlen. Die Transaktionsausfallrate stieg.Viele Maklerhändler mit schwachem Kapital sind aufgrund von Transaktionsfehlern in Schwierigkeiten.In der Verzweiflung wurden die Handelszeiten verkürzt und der Austausch schließlich am Mittwoch geschlossen, damit das Unternehmen den Berg der Anmeldeinformationen bewältigen konnte.

Der damalige Vorsitzende der US-amerikanischen SEC beschrieb den durch das veraltete System verursachten Zusammenbruch als „die längste und schwerwiegendste Krise in der Wertpapierbranche seit 40 Jahren … Unternehmen gingen nach dem anderen bankrott, und das Vertrauen des Anlegers fiel.“ Es ist lobenswert, dass die US-amerikanische SEC aktiv auf die sogenannte „Papierarbeitskrise“ reagierte.Die Agentur half den Marktteilnehmern bei der Einrichtung von Depots und Clearing Companies (DTCs), wodurch die Art und Weise revolutioniert, wie Wertpapiere gehalten und gehandelt werden.Aktienbesitz erfordert nicht mehr die Übertragung von Papierzertifikaten zwischen Kunden und Makler, zwischen Makler und Makler sowie zwischen Brokern und Kunden über computergestützte Buchaufzeichnungen.Das Zertifikat selbst ist im Gewölbe fest und wird sicher gespeichert, und das Eigentum wird elektronisch übertragen, wodurch die Grundlage für moderne Clearing- und Siedlungssysteme gelegt wird, die bis heute fortgesetzt wurden.

——SEC Vorsitzender Paul Atkins, 31. Juli 2025

Während der boomenden Wirtschaft der 1960er Jahre brach der direkte Siedlungsprozess, auf den sich die Wall Street stützte, inmitten eines Anstiegs der Transaktionsvolumina.Um mit dieser „Papierarbeitskrise“ fertig zu werden, gab der US-amerikanische Kapitalmarkt den Peer-to-Peer-Siedlungsprozess auf und entschied sich für eine zentralisierte Vermittlerin (letztendlich als Custodial Trust and Clearing Company „DTCC“ bekannt).Dieser zentrale Siedlungsprozess hat eine gute Rolle gespielt und es dem US -Kapitalmarkt über Jahrzehnte erheblich wachsen.Wenn es eine Möglichkeit gibt, die Komplexität der „Papierarbeitskrise“ zu vermeiden und einen Peer-to-Peer-Prozess beizubehalten, ist dies möglicherweise die bevorzugte Lösung.In den 1960er Jahren wurden die wachsende Siedlung und die Rekordbedürfnisse der Wall Street ohne zentralisierte Vermittler nicht erfüllt. Aber jetzt ist dies nicht mehr der Fall.

Seit mehr als einem Jahrzehnt haben Technologen und Finanzfachleute die Transparenz und Effizienz anerkannt, die Blockchain zu Eigentum und Übertragungen von Vermögenswerten bringt.Bereits 2016 haben die US Custody Trust and Clearing Corporation (DTCC) die Marktvorteile und das störende Potenzial dezentraler öffentlicher Ketten vorausgesagt.und veröffentlichte ein wichtiges weißes Papier mit dem Titel „Anbring der Subversion: Erkundung des Potenzials verteilter Ledgers und Verbesserung des Post-Transaktions-Musters“.

Im Laufe der Jahre haben sich Dutzende von Unternehmen für die Tokenisierung der realen Vermögenswerte verpflichtet, darunter Immobilien, Waren, physische Sammlungen und Kunstwerke, aber die meisten von ihnen haben nur begrenzte Anwendungen.In einigen Fällen beruht der Widerstand gegen solche Tokenisierungsversuche aus der Regulierung, aber in den meisten Fällen konnte der Markt die Lücke zwischen den physikalischen Eigenschaften von Vermögenswerten und den immateriellen Eigenschaften von Blockchains nicht überbrücken, wobei tokenisierter Gold eine signifikante Ausnahme war. Dies ist eigentlich eine technische Barriere.

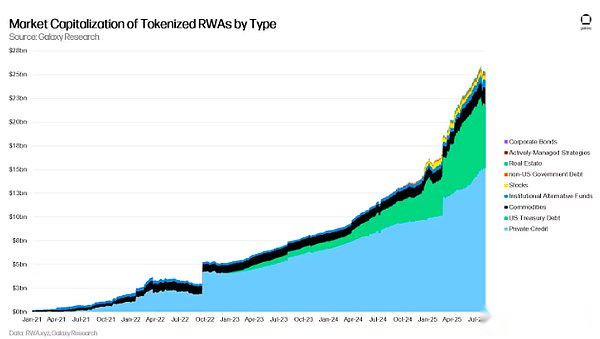

Im Gegensatz dazu wird die Tokenisierung, die zuerst immaterielle Vermögenswerte oder sogar digitale Vermögenswerte annimmt, weiter verwendet.Stablecoins sind mit ihrer umfangreichen Produktmarktkompatibilität zu einem heißverkauften Produkt geworden, und es ist selbst eine Form der Tokenisierung.Heute haben Stablecoins drei klare Verwendungen gezeigt und weiterhin ein starkes Wachstum beibehalten: grenzüberschreitende Zahlungen, Übersee-Dollar-Verbreitung in Schwellenländern und als Handelspaare für Bitcoin, ETH und andere digitale Vermögenswerte.Einige andere tokenisierte Kategorien als Stablecoins haben ebenfalls ein starkes anfängliches Wachstum verzeichnet, insbesondere für private Kredite und Geldmarktfonds. Der Markt neigt derzeit dazu, dieses On-Chain-Tokenisierungsfeld als reale Vermögenswerte (RWA) zu bezeichnen.Das Angebot dieser Vermögenswerte beträgt derzeit nur etwa 25 Milliarden US-Dollar, weniger als ein Zehntel des Stablecoin-Angebots.

Wertpapier -Tokenisierung

Die einschränkenden Faktoren für die weit verbreitete Verwendung von tokenisierten Wertpapieren waren nie technisch, aber regulatorisch.ZertifikatDie Tokenisierung von Gutscheinen ist kein technologischer Sprung, sondern eine Änderung der Aufzeichnungsbewahrung.Im Gegensatz zu Gold, Kunstwerken oder Immobilien – Token in diesen Bereichen müssen durch Sorgerechts- und Quellinformationen mit physischen Vermögenswerten verbunden sein – wurden die meisten Wertpapiere dematerialisiert und in der Buchhaltung digital erhalten.In den Vereinigten Staaten befinden sich die Positionen im DTCC Indirect Holding System (mit DTC als zentraler Verwalter), und das tatsächliche Eigentum wird durch Maklerhändler und Transferagenten verfolgt.Das System ist ein „zentrales Ledger“. „Tokenisierung“ hier ist nur, um Einträge von zentralisierten Ledgers zu dezentralen verteilten Ledgers zu migrieren.Grundrechte und Verpflichtungen bleiben unverändert.

Regulierungsresistenz gegen Eigenkapital -Tokenisierung

In der Vergangenheit haben die Marktregulierungsbehörden auf der ganzen Welt, insbesondere in der US -amerikanischen SEC, kaum ein regulatorisches Umfeld geschaffen, das die Tokenisierung von Eigenkapital -Wertpapieren ermöglicht.Infolgedessen haben Startups Schwierigkeiten, praktische öffentliche Kettendienste für traditionelle Kapitalmärkte anzubieten. Traditionelle Kapitalmarktunternehmen, zumindest diejenigen, die es zu versuchen möchten, kämpfen in der Welt der lizenzierten Blockchains.Keines Unternehmen hat die Lücke wirklich überschritten.

Die komplexen Regeln für Ausgabe, Aufzeichnungen, Sorgerecht, Vergleich, Berichterstattung, Makler und Handel wurden meist nicht aktualisiert, um den Handel mit Aktien in tokenisiertem Formular zu ermöglichen.Die US -amerikanische SEC unter der Leitung des ehemaligen Vorsitzenden Gary Gensler ist der Ansicht, dass bestehende Wertpapierregeln für Emittenten, Vermittler und Börsen ausreichen, erklären jedoch nicht, warum „Tokenisierung in den Markt und Register eintritt“.Kurz gesagt, die alten Regeln funktionierten im traditionellen Finanzsystem gut, gaben jedoch nicht vollständig für die Funktionen der Blockchain -Technologie an.Diese Sackgasse hat zu zwei Hauptkonsequenzen geführt:

-

Unzureichende regulatorische Ansätze in den Vereinigten Staaten haben zu einer Stagnation der Tokenisierung geführt.Obwohl die Verwendung von Stablecoins als Medium der Transaktionen und Siedlungsvermögen weiterhin steigt, hat die Tokenisierungswelle, die in den Jahren 2017 und 2018 wirklich begonnen hat, in den folgenden Jahren versäumt.Weder einheimische noch traditionelle Unternehmen für Kryptowährung sind bereit, technologische und operative Innovationen zu priorisieren.Die politischen Entscheidungen der Aufsichtsbehörden haben zu einigen komplexen regulatorischen Problemen geführt, die nicht parteiisch sein sollten-zum Beispiel, ob oder wie Brokerage-Händler mit Wertpapieren und Nichtsicherheiten interagieren.

-

Der Markt verfolgt weiterhin eine ineffiziente Tokenisierungsstruktur, um regulatorische Gemeinkosten in den USA zu umgehen.Obwohl die regulatorische Transparenz in Kryptowährungen stagniert oder zurückgeführt wurde, hat sich die Marktnachfrage nach einer neuen tokenisierten Struktur nicht geschwächt.Die Gewinne Stablecoins, SPV-ähnliche Strukturen für die tokenisierte Aktienkopie sowie Teams, die Handelsanwendungen und andere Mechanismen aufbauen, haben sich alle nach Übersee bewegt.Die Einführung von tokenisierten Geldmarktfonds lässt keine Token -Übertragung zu.In dem Umfang der Tokenisierung von US -Aktien -Wertpapieren existieren diese Token in Verpackungsform, wobei Token -Eigentümer keine spezifischen Eigenkapitalanforderungen für die zugrunde liegende Aktien des Unternehmens haben, oder sie werden auf private Plattformen herabgestuft, denen die Transparenz und Offenheit von Erlaubnislosen ohne Blockchains fehlt.Die Branche verfolgte diese Strukturen wie Wasser auf der Straße und fand einige praktikable Strukturen, aber es wurden keine besseren gefunden.

Technologie und Regulierung arbeiten zusammen

Trotz vieler Hindernisse im Laufe der Jahre wurden in Blockchain-Technologie und operative Innovationen Fortschritte erzielt, sodass Wertpapier-Token für öffentliche, lizenzfreie Blockchains umgesetzt werden können, während sie den Grundsätzen hinter Wertpapierrecht und Anti-Geld-Wäschemrecht verfolgen.Die zuvor feindliche und gleichgültige regulatorische Umgebung hat nun eine gute Dynamik der Unterstützung und Teilnahme gezeigt.Im Jahr 2025 haben die US -amerikanische SEC und die Digital Asset Market Working Group des Präsidenten deutlich gemacht, dass die Förderung der Anwendung öffentlicher Ketten in den USA eine nationale Priorität hat.Der SEC -Vorsitzende Atkins und der Kommissar Pierce haben wiederholt über die Vorteile von Blockchain -Innovationen für die traditionellen Kapitalmärkte ausgearbeitet und verspricht, dass die SEC bestehende Regeln überprüfen und ändern oder Ausnahmen ausstellen wird, um Innovationen im Bereich der Aktien -Tokenisierung zu ermöglichen.

Entscheidend ist, dass die SEC begonnen hat, von Interessengruppen Feedback zu bitten, wie sie ihre Regeln zur Deckung von Blockchain -Token modernisieren können, wobei der Schwerpunkt auf Brokerage -Händlern, Emittenten, Sekundärmärkten, Sorgerecht und Krediten im Mittelpunkt steht.Dies ist eine schwierige Aufgabe, insbesondere angesichts des Versagens der ehemaligen SEC -Führung, in diesen Bereichen sinnvolle Arbeit zu leisten.Obwohl die Festlegung neuer Regeln für die Branche für die Aufsichtsbehörden von großer Bedeutung ist, wird Galaxy weiterhin eine vertrauenswürdige Ressource für Aufsichtsbehörden und Stakeholder sein, mit einem gemeinsamen Ziel: Innovationen zu fördern, auf die die US -Finanzmärkte berühmt werden, um berühmt zu werden, und klare Richtlinien zu gewährleisten, um das Vertrauen und die Sicherheit als Ektor unserer Wirtschaft zu sichern.

Manchmal sind Änderungen allmählich und manchmal plötzlich. Wir glauben, dass die regulatorische Mehrdeutigkeit in den letzten zehn Jahren allmählich war (ein bisschen wie „nichts passiert“), aber jetzt befinden wir uns in der „plötzlichen“ Phase.Die Aufsichtsbehörden haben nun die Möglichkeit, in den kommenden Wochen und Monaten Regeln für das zukünftige Finanzsystem festzulegen.Die Tokenisierung von GLXY durch Superstate heute zeigt unsere Entschlossenheit, mit den Aufsichtsbehörden weiterhin innovativ zu sein und uns seit ihrer Gründung auf die wirtschaftliche Zukunft zu bewegen.

Galaxy Stock GLXY Tokenisierung

Dies führt zur Tokenisierung von GLXY, die derzeit mit der Nasdaq handelt.Obwohl es immer noch wichtige Fragen gibt, wie die Aktien-Tokenisierung von US-amerikanischen Unternehmen auf Ketten gehandelt werden können, könnenWir haben eine Reihe von Prozessen und Strukturen entwickelt, die wirklich die Tokenisierung unserer vorhandenen GLXY -Aktien erreichen können – weder auf einer privaten lizenzierten Blockchain noch durch einen SPV -Wrapper, sondern in Form von tatsächlichen Aktien.

Wir halten uns streng an die aktuellen US -amerikanischen Wertpapiergesetze und konstruieren die Arbeiten für Aktien -Tokenisierung, die bestimmte Beschränkungen auferlegen.Wir werden keine Ecken abschneiden, was bedeutet, dass wir mit Vorsicht und Verantwortung innovativ sind.Wir haben eine Brücke zwischen dem traditionellen Kapitalmarkt und der Erlaubnis ohne Blockchain gebaut, sodass jeder Aktionär, der sich Superstate anschließen kann, seine Aktien in tokenisierte Formen auf der Solana -Blockchain umwandeln kann.

Da die regulatorischen Bestimmungen unklar sind, haben wir die automatisierten Markthersteller (AMMS) oder andere dezentrale Handelsmechanismen für Solana noch nicht ermöglicht, diese Token direkt zu handeln.Mit klareren Leitlinien der US -amerikanischen Wertpapierregulierungsbehörden ist es unser Ziel, Handelsorte schrittweise zu erweitern und diese tokenisierten Aktien letztendlich zu ermöglichen, direkt gegen AMMs und andere Formen dezentraler Börsen zu handeln.Wichtig ist, dass die On-Ketten-Aktien von GLXY nicht garantiert werden können, wenn diese haltbareren, transparenten und stabilen Sekundärmärkte auftreten, obwohl der Zwei-Wege-Handel mit GLXY zwischen Adressen durchgeführt werden kann, die zu Superstate hinzugefügt wurden.Wir werden Technologie, Transparenz, Dezentralisierung und regulatorische Rahmenbedingungen berücksichtigen, wenn wir die verstärkte Unterstützung für andere Blockchains oder Handelsplätze bewerten.

Die US -amerikanische SEC hat ihre Regeln auch nicht vollständig angenommen oder geklärt, sodass Makler und Händler mit einer Art von Token handeln, ob Wertpapiere oder auf andere Weise.Daher ist unklar, welche US-amerikanischen Makler die Onketteninhaber von GLXY bei wichtigen operativen oder Investitionsentscheidungen unterstützen können.Schade, dass die SEC in den letzten vier Jahren nicht an der Formulierung dieser Regel beteiligt war, aber die aktuelle SEC sucht nach Kommentaren, wie Makler und Händler auf Ketten arbeiten können.Beachten Sie, dass kein Broker Ihren Kosten -Benchmark verfolgt, wenn Sie Glxy in der Kette halten oder tauschen.

Langfristig glauben wir, dass der On-Chain-Aktienkapitalmarkt so unverwechselbar werden wird wie traditionelle Märkte, und wir arbeiten eng mit wichtigen Stakeholdern zusammen, einschließlich der US-amerikanischen SEC, um dies zu erreichen.

Prozessdetails: Konvertieren Sie traditionelle GLXY in tokenisierte GLXY

Die Stammaktionäre der Galaxy Class A können bestehende Aktien in tokenisierte Aktien umwandeln.Während wir zugeben, dass der aktuelle Prozess der Umwandlung traditioneller Aktien in tokenisierte Aktien etwas umständlich ist, glauben wir: 1) Die Brücke zwischen traditioneller Finanzierung und dezentraler Finanzierung wird im Laufe der Zeit vereinfacht;2) Die meisten Menschen, die ein On-Chain-GLXY-Eigenkapital verwenden möchten, müssen nicht tatsächlich am Prozess der Konvertierung von traditionellen Aktien in tokenisierte Aktien teilnehmen.

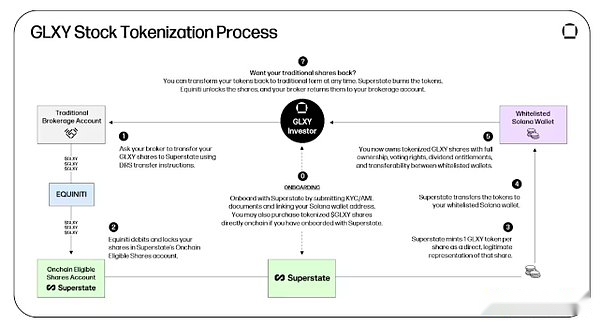

Wie im obigen Bild gezeigt, erfordert das Erstellen eines tokenisierten GLXY aus einem herkömmlichen GLXY die folgenden Schritte:

0. Besuchen Sie SuperState.com/register, um sich für Superstate anzumelden.Ja, um das galaxy tokenisierte Stammaktien A zu halten oder zu handeln, müssen Sie über unseren digitalen Transferagenten eine „KYC“ -Aautauthentifizierung durchführen.Sie können diesen Schritt jederzeit abschließen, auch wenn Sie kein Galaxienbestand besitzen.(Es dauert ungefähr Zeit: Registrieren Sie sich etwa 10 Minuten und überprüfen Sie es etwa 2 Stunden lang).

Um bestehende GLXY -Aktien in tokenisierte Aktien umzusetzen, müssen Sie bereits GLXY -Aktien besitzen.

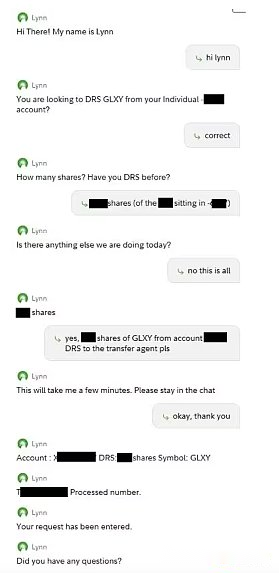

1. Weisen Sie Ihr Maklerunternehmen an, die Aktien auf den Transferagenten von Galaxy zu übertragen.Galaxy verwendet Equiniti („EQ“) als primäres Transferagent.Transferagenten sind Unternehmen, die bei der US -amerikanischen SEC registriert sind und für die Erhaltung und Aufrechterhaltung der offiziellen Aktionärsunterlagen jeder unserer Aktien, der Ausführung täglicher Aufgaben verantwortlich sind, einschließlich Verfolgung und Erleichterung von Eigenkapitaländerungen, Berechnung und Bezahlung von Bargelddividenden, Bearbeitung von Aktienspaltungen, Versand und Lieferung von Agentenmaterialien sowie die Durchführung anderer administrativer Aufgaben.Bitten Sie Ihre Maklerfirma, die Aktien für diese Aktie an den Transferagenten zu übertragen (d. H. Die Überweisung in ein direktes Registrierungssystem, das als „DRS“ bezeichnet wird), schwierig klingen, aber die beiden Autoren dieses Artikels haben die Aufgabe in Minuten abgeschlossen, indem sie einen Live -Web -Chat mit Fidelity und Charles Schwab veranstalteten.Siehe Abbildung unten.(Es dauert ungefähr 10 Minuten).

Nach der Verarbeitung wird Ihre Aktie mit dem Deposit Trust (DTC) auf Ihren Galaxy -Namen von Ihrem Maklerunternehmen Ihres Maklerunternehmens übertragen und von unserer Transferagentur EQ registriert.Sie besitzen diese Aktien immer noch, aber jetzt wird Ihr Eigentum von Galaxy und seinen Transferagenturen aufgezeichnet.(Es dauert ungefähr 3 Arbeitstage).

2. Weisen Sie Equiniti an, Ihre Aktien auf das qualifizierte Aktienkonto von Superstate zu überweisen.Bitte senden Sie eine E -Mail an Investor.relations@galaxy.com, um anzuzeigen, dass Sie DRS verwendet haben, um Galaxy -Aktien in EQ zu übertragen und sie zu tokenisieren.Das Investor Relations -Team von Galaxy bietet Ihnen ein EQ -Konto und ein einfaches Formular, bitte füllen Sie aus und senden Sie es ein.(Über Bearbeitungszeit: ca. 4 Stunden).

3. Superstate wird dann Ihre Aktien in Form von 1 GLXY -Token pro Aktie als direkte, legale Version prägen.Dies erfordert, dass Sie Superstate erfolgreich angeschlossen haben und die Solana -Adresse zu Ihrem Superstate -Kontoprofil hinzufügen.Danach können Sie auf der Superstate -Website auf die Schaltfläche „Tokenisierung“ klicken, die in Form von 1 GLXY -Token je Aktie geprägt wird.(Es dauert ungefähr 10 Minuten).

V.Sie können sie jetzt frei in Ihrer selbstversorgenden Brieftasche aufbewahren oder sie senden, empfangen oder an andere registrierte Adressen übertragen.

5. Um die GLXY -Token wieder in das traditionelle Format zu formatieren, führen Sie diese Schritte umgekehrt aus.Wenden Sie sich an Superstate und bitten Sie sie, Ihre Aktien wieder auf den EQ zu übertragen, und bitten Sie dann EQ, die Aktien auf Ihr Brokerage -Konto zurück zu überweisen.Entscheidend ist, dass jeder GLXY Equity -Token -Inhaber, der sich für Superstate anschließt, dies tun kann, ob sie die Investoren sind, die ursprünglich den Anteil geschaffen haben.

Beachten Sie, dass dieser Prozess ausdrücklich den Tokenization und den De-Tokenization-Prozess beschreibt, der die traditionellen Galaxienaktien mit NASDAQ-Listen mit tokenisierten On-Chain-GLXY-Aktien verbindet.Wenn Sie nur vorhandene On-Chain-GLXY-Aktien kaufen möchten, registrieren Sie sich einfach Superstate auf Superstate.com/register und kaufen Sie On-Chain-GLXY-Aktien von bestehenden Inhabern.Da immer mehr GLXY-Aktien tokenisiert werden, erwarten wir, dass die Liquidität der Onkette zunimmt, und die meisten Anteilseigner müssen diesen Anstieg und Rückzahlungsprozess nicht mehr unterziehen.Langfristig gilt wir, obwohl dieser übergewichtige und Rückzahlungsprozess immer für alle Aktionäre gilt, unabhängig von ihrer Größe oder Komplexität, erwarten, dass dieser Prozess in erster Linie von etablierten Handelsunternehmen verwendet wird.

Galaxys Ansatz gegen „Verpackung“ Eigenkapitalstruktur

Wir glauben fest daranTokenisierte Aktien müssen Token sein, die ihre zugrunde liegenden Aktien tatsächlich besitzen können.Wie oben erwähnt, hat dies aus technischen und regulatorischen Gründen in den Vereinigten Staaten keine wesentlichen Fortschritte erzielt.Die Entstehung und Anwendung öffentlicher Ketten sollte die Jahrzehnte des Fortschritts auf dem US -Kapitalmarkt nicht ausgleichen, sondern sie ergänzen und verbessern.

Wir glauben, dass die tokenisierte Aktienverpackung die Beziehung zwischen Emittenten und Aktionären aufteilt, was für beide Parteien nachteilig ist.Wenn Sie Aktien in einem Unternehmen kaufen, sollten Sie alle wirtschaftlichen und gesetzlichen Rechte reservieren, die mit Aktien in diesem Unternehmen verbunden sind, unabhängig von der Form dieser Aktien.Angesichts der Tatsache, dass die Menschen die Lizenzierung, die komponierbare, effiziente und transparente Natur der öffentlichen Ketten verwenden müssen, um Probleme wie Eigenkapital -Wertpapiere zu behandeln, ist es verständlich, dass viele Unternehmen Strukturen geschaffen haben, die die US -amerikanischen Wertpapiergesetze umgehen.WirBetrachten Sie nicht, dass Equity-Token für Verpackungen eine langfristige oder bevorzugte Lösung darstellenDaher dreht sich unsere gesamte Forschung auf dem Feld darum, wie wir reale Aktien in Blockchain bringen können.

Warum Solana wählen?

Galaxy wählte Solana aus mehreren Gründen als erste öffentliche Blockchain für tokenisierte Aktien.

-

Solana ist eine dezentrale Schicht-1-Blockchain.Wir glauben, dass das tokenisierte Eigenkapital eher auf die hoch dezentrale Blockchain der öffentlichen Schicht-1 als in der Layer-2-Blockchain eingetauscht werden muss, da in der Layer-2-Blockchain einzelne Unternehmen oder Grundlagen wichtige Funktionen wie Transaktionssortierungen, Transaktionsgebühren oder Siedlungen einseitig steuern können.Während die heutige Ethereum-Rollup beispielsweise eine einseitige Ausstiegsfunktion aufweist (unter der Annahme, dass die relevanten Vermögenswerte sowohl in Layer-2 als auch in Layer-1 vorhanden sind), können einige Rollup-Funktionen von einem einzigen Sequenzer gesteuert werden, das von einem einzigen Unternehmen oder einer Stiftung vollständig betrieben wird.Während diese Betreiber altruistisch sind und sogar versuchen, Anteilseigner auf Ketten vor Problemen wie hohen Gebühren oder verspäteten Einberufungen zu schützen, haben Rollup-Betreiber immer noch die theoretischen einseitigen, zentralisierten Fähigkeit, Maßnahmen zu ergreifen (oder nicht zu ergreifen), die die Interessen von Anteilseignern auf Ketten aufgrund von Nachlässigkeit oder Bösartigkeit beeinträchtigen können.Darüber hinaus hängt die Fähigkeit, Schicht-2 einseitig zu beenden, davon ab, ob die relevanten Vermögenswerte auf der angeschlossenen Schicht-1 verfügbar sind.Daher sind wir in Bezug auf die auf der Layer-2-Rollup verfügbaren Wertpapiere der Kette, dass sie hauptsächlich auf der Layer-1-Blockchain ausgestellt werden sollten, um die Fähigkeit von Layer-2-Benutzern beizubehalten, einseitig Rollup zu beenden.Wir planen, in Zukunft tokenisierte GLXY-Aktien auf Ethereum Layer-1 zu unterstützen und werden die Anwendbarkeit anderer Blockchains, einschließlich Ethereum Layer-2, weiterhin bewerten.

-

Solana zielt darauf ab, „Nasdaq in der Blockchain -Welt“ zu werden.Die Hochgeschwindigkeits-Siedlung, der lokale Gebührenmarkt, der effiziente Netzwerkstapel und die flexible Entwicklerbasis machen es zu einem hervorragenden Fluggesellschaften, um die Integration der traditionellen und dezentralen Kapitalmärkte zu leiten.Während sich diese Updates hauptsächlich auf die Verbesserung der Bandbreite von Solana und Reduzierung der Latenz konzentrieren, werden Solana -Entwickler in Zukunft weitere Updates starten, um die Mikrostruktur des Marktes für Solana zu verbessern.Im Rahmen des Rahmens „Internet Capital Market“ planen Solana -Entwickler, eine asynchrone Programmausführung und mehrere gleichzeitige Verifizierungsführer hinzuzufügen, was die Parallelisierungsfunktionen und die Ausführungsfunktionen der Anwendungskontrolle erheblich verbessern und damit flexibleren Konstruktionsraum für Anwendungen, insbesondere Marktanwendungen, bietet.Wir erwarten auch, dass Solana der erste ist, der Double Nzero einnimmt, ein neues globales Glasfasernetzwerk, das auf Hochgeschwindigkeitsblockchain-Siedlungen zugeschnitten ist und die Position von Solana als echter Konkurrent für das traditionelle Finanzsystem weiter stärken wird.Schließlich wird die Aktualisierung der vorhandenen Validator -Client -ANZA von Solana und die Einführung eines neuen Validator -Client -FireDancer die Netzwerkleistung und die Belastbarkeit weiter verbessern.

-

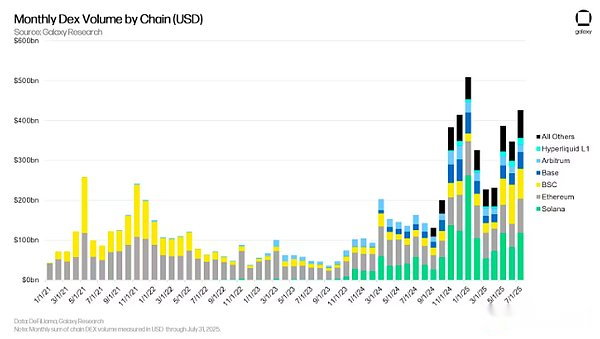

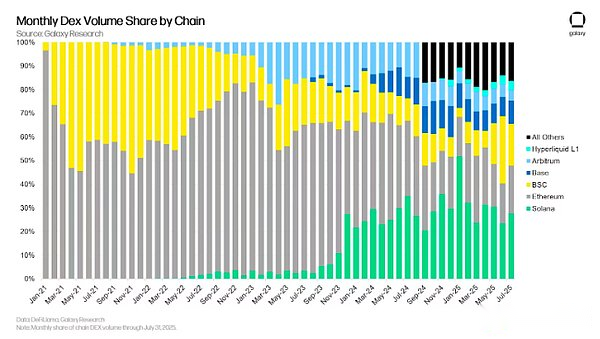

Solana hat die Dex -Aktivität.In Bezug auf die Handelsaktivitäten von On-Chain-Spots hat Solana seit Oktober 2024 die Liste der monatlichen Transaktionsvolumina vorgestellt.Während Solana noch nicht in Ketchenkrediten geführt hat (wahrscheinlich weil seine höheren jährlichen Zinssätze eine wettbewerbsfähige Alternative bieten) oder in Ketten-Perpetual-Verträgen, so floßen Vertragsdaten, Faste-Siedlungen und niedrigem Freen und niedrigem Blockchain für Spottransaktionen für hohe Transaktionen, Low-Low-Low-Low-Low-für-niedrige Fakten, niedrig für die Spottransaktionen, lieferte Spottransaktionen, niedrige Abfeuerungen, Low-Low-Low-Low-für-niedrige Spottransaktionen, lieferte Spottransaktionen, niedrige Abfeuerungen, Low-Low-Low-Low-für-niedrige Spottransaktionen, Low.Mit seiner riesigen Einzelhandelsnutzerbasis ist Solana auch zu einem der am besten zugänglichen Netzwerke im Kryptowährungsbereich geworden, wodurch die Entwicklung einer breiten Palette von reibungslosen Einführungslösungen vorgenommen wird.

Wertpapiere, AMM und regulatorische Probleme

Wann wird das On-Chain-GLXY-Token gegen Dex gehandelt?

Die US -amerikanische SEC arbeitet daran, die Frage zu beantworten, ob oder wie man den dezentralen Austausch an öffentlichen Ketten reguliert. Der Hauptzweck der US -amerikanischen Wertpapiergesetze besteht darin, Anleger vor Opazität, Interessenkonflikten und willkürlichen Befugnissen zentraler Vermittler wie Makler, Händler und Börsen zu schützen.Da einige dieser Institutionen die Benutzerfonds einseitig kontrollieren, Fehler bei Transaktionen, Konflikten mit Kundeninteressen und sogar böswilliges Verhalten machen können, konfrontiert sie strikte Aufsicht, Überwachung und regulatorische Anforderungen.Wir glauben, dass die Dezentralisierung, Automatisierung und Transparenz von öffentlichen Ketten und dezentralen Finanzanträgen weitgehend die Notwendigkeit dieser Anforderungen beseitigt.Andere Gesetze und Vorschriften müssen möglicherweise angepasst werden, um sich an die neue Realität anzupassen, die Vermittler, Emittenten und Anleger unterschiedliche Rollen haben als jetzt.unsEs ist nicht klar, wann das On-Ketten-GLXY-Token in automatisierten Marktherstellern (AMMs) oder anderen Formen dezentraler Börsen erhältlich sein wird, aber wir arbeiten eng mit den Stakeholdern zusammen, einschließlich der SEC, um dies zu erreichen.

Dex ist kein „Austausch“ und sollte nicht reguliert werden

Dezentrale Börsen („DEX“) unterscheiden sich grundlegend von traditionellen Börsen, die vom Securities Exchange Act von 1934 reguliert wurden, und wir glauben, dass sie innerhalb des gesetzlichen Rahmens des Gesetzes nicht als „Austausch“ eingestuft werden sollten.

Erstens definiert Artikel 3 (a) (1) des Securities Exchange Act eine „Exchange“ als „Organisation, Vereinigung oder Gruppe, die einen Handelsmarkt oder einen Komfort bietet, der Käufer und Verkäufer von Wertpapieren zusammenbringt“. Hier ist „Organisation, Vereinigung oder Gruppe“ nur für eine Person als anwendbar und beinhaltet oder berücksichtigt keine Computerprogramme. Dex ist keine „persönliche Organisation“ (es ist überhaupt keine Organisation). Es ist auch nicht eine „persönliche Vereinigung“ (es ist überhaupt keine Vereinigung);Natürlich ist es keine Gruppe.

Diese gesetzliche Definition setzt eindeutig eine zentralisierte, identifizierbare Einheit voraus, die eine unabhängige Kontrolle über Marktgeschäfte hat.Im scharfen Gegensatz dazu arbeiten viele DEXs unabhängig durch automatische Ausführung intelligenter Verträge in dezentralen Blockchain -Netzwerken, aber es fehlen zentralisierte Institutionen, die Governance -Kontrollen auferlegen.Daher glauben wir aus der Sicht der gesetzlichen Auslegung allein, dass Dex der Definition von „Exchange“ im Börsengesetz nicht entspricht.

Zweitens haben traditionelle Börsen ihre eigenen Regulierungsbefugnisse, die Marktvorgänge aktiv zu verwalten, die Mitgliedsstandards zu formulieren, die Einhaltung der Regulierungsbehörden umzusetzen und bei Bedarf einzugreifen, um Transaktionen anzupassen oder zu korrigieren.Der autonomen DEX fehlt im Wesentlichen die Fähigkeit, subjektiv einzugreifen oder autonom zu arbeiten, da Transaktionen durch transparente, vorprogrammierte Regeln, die in einen unveränderlichen intelligenten Vertrag eingebettet sind, der nach Ausführung dieser Regeln nicht geändert werden kann, bestimmt durch transparente, vorprogrammierte Regeln durchgeführt werden.Es gibt einen signifikanten Unterschied zwischen autonomem Dex und traditionellen Börsen, die vom Securities Exchange Act reguliert werden, hauptsächlich aufgrund ihres vollständigen Mangels an Autonomie.

Drittens ermöglicht der regulatorische Rahmen des Securities Exchange Act den Austausch mit spezifischen regulatorischen Verantwortlichkeiten wie der Überprüfung der Mitglieder, der Compliance -Überwachung und der Disziplinarmaßnahmen, vorausgesetzt, der Austausch ist eine zentralisierte Einheit, die diese Funktionen ausführen kann.Autonomes Dex schließt diese Funktionen aufgrund des Mangels an zentraler Governance oder identifizierbarer regulatorischer Einheiten strukturell aus.Handels- und Marktfunktionen sind automatisiert, transparent und nicht diskretionär, wodurch die vom Securities Exchange Act vorgesehenen zentralisierten regulatorischen Verantwortung für DEX weder notwendig noch möglich sind.

Viertens besteht die gesetzgeberische Absicht des Securities Exchange -Gesetzes darin, die Risiken von Manipulationen, Betrug, Interessenkonflikten, Informationsasymmetrie und anderer von zentraler Vermittler verursachten Missbrauch zu verringern.Der autonome DEX eliminiert diese Risiken im Wesentlichen durch dezentrale Transparenz, automatisierte Ausführung und unveränderliche Prüfbarkeit.Aufgrund des mangelnden diskretionären menschlichen Eingriffs löst das Securities Exchange Act effektiv regulatorische Probleme, wodurch es unnötig ist, für DEX zu gelten, und widerspricht der ursprünglichen Absicht der Gesetzgebung.

Schließlich wird die Klassifizierung des autonomen Dex als Börse nach dem Börsengesetz die politischen Ziele untergraben, die Innovation und Markteffizienz fördern.Das traditionelle regulatorische Rahmen für zentralisierte Unternehmen führt zu unnötigen regulatorischen Belastungen, und autonome Dexs können diese Belastungen nicht erfüllen, wodurch die technologischen Fortschritte unterdrückt werden, die dezentralisierten Finanzmitteln innewohnt und nicht entsprechende regulatorische Vorteile erzielen.

Daher entspricht DEX nicht mit der gesetzlichen Definition oder den grundlegenden Richtlinienprinzipien des „Austauschs“ nach dem Börsengesetz und sollte aufgrund seiner Autonomie, Dezentralisierung, Transparenz und sicheren Betriebsmerkmale von seinem regulatorischen Rahmen ausgeschlossen werden.

Das Prinzip der Autonomie in AMM

Das glauben wir sehrDezentrale, transparente automatisierte Markthersteller (AMMS) erfordern keine Registrierung als Börse oder alternatives Handelssystem (ATS), und viele AMMs können sich aufgrund des Mangels an identifizierbaren Betriebsunternehmen möglicherweise nicht registrieren.. Der Grund ist einfach: Autonome, automatische und öffentlich verfügbare Programme erfordern keine Aufsicht, und die aktuelle Aufsichtsform ist auf die Regulierung und Kontrolle des Personals in zentralisierten Börsen zugeschnitten.

Aus regulatorischer Sicht ist es entscheidend, einen prinzipiellen und überschaubaren Rahmen festzulegen, um zu bestimmen, was als autonomes System als autonomes System qualifiziert, wenn die Autonomie Dex aus dem Geltungsbereich der Regeln des Securities Exchange Act ausschließt, im Vergleich zu nicht-autonomen Orten wie Nasdaq feststellt.

In Übereinstimmung mit anderen regulatorischen Analysen glauben wir, dass die folgenden Faktoren darauf hinweisen, dass DEX autonom ist:

1. Mangel an Diskretion.Die Plattform muss in Übereinstimmung mit vorprogrammierten, deterministischen Regeln in Smart Contracts arbeiten, die automatisch ausgeführt werden können.Keine Entität, Einzelperson oder Gruppe (einschließlich Plattformentwickler) darf einseitig die Abwicklung, Ausführung, Übereinstimmung oder den Betrieb der implementierten Transaktionen ändern, stoppen oder beeinflussen, es sei denn, ein Governance -Prozess, der eine vorherige Offenlegung ist, transparent dokumentiert und erfordert einen umfangreichen dezentralen Konsens.

2. Transparenz und Überprüfbarkeit.Alle operativen Logik, einschließlich der Transaktionsausführung, der Anpassung von Algorithmen, Liquiditätsangebot, Endgüter und des Governance -Prozesses selbst, müssen immer vollständig offen, transparent, prüfbar und öffentlich überprüft werden.Die Transparenz umfasst den vollständigen öffentlichen Zugriff und die Verfügbarkeit von Open Source -Verfügbarkeit der Codebasis, um sicherzustellen, dass die externe Überprüfung keine nicht genannte Ermessensbekämpfung gibt.

3.. Selbstausdruck und deterministische Siedlung.Die Plattform muss alle Transaktionen unabhängig ohne manuelle Eingriff oder Beurteilung ausführen.Nach der Einleitung werden Transaktionen, die durch die Vereinbarung durchgeführt werden, nicht von identifizierbarer Zentralvermittler, Administrator oder anderer Partei blockiert, überprüft oder widerrufen.

4. Neutraler und nicht diskriminierender Zugang.Die Plattform muss offenen, neutralen und umfassenden Zugang zu allen berechtigten Teilnehmern bieten.Keine zentrale oder identifizierbare Verwaltungsbehörde darf eine bevorzugte Behandlung angeben.

5. Dezentrale Betriebskontrolle.Die Betriebsfunktionen müssen in einem Netzwerk unabhängiger Teilnehmer verteilt werden, wobei jeweils die Möglichkeit, die Plattformergebnisse zu leiten, ein Veto zu leiten oder auf andere Weise zu steuern.Governance und Änderungen der Protokolloperationen müssen, falls vorhanden, eindeutig in den Händen einer weit verbreiteten Gemeinschaft liegen, und nicht in den Händen einer zentralisierten Managementstruktur oder einer identifizierbaren Controller.

Der Begriff „dezentraler Austausch“ ist unangemessen, und zumindest besteht das Risiko, Funktionen mit regulatorischem Status zu verwechseln.Trotz des Namens ist Dex im gesetzlichen Sinne kein „Austausch“ im Sinne des Börsengesetzes.Stattdessen sollte es als autonomer Sorgerechtsmechanismus verstanden werden, der bilaterale Peer-to-Peer-Transaktionen zwischen freiwilligen Gegenparteien fördert.

Dieser Unterschied ist entscheidend, weilDas US-amerikanische Securities Act verbietet keine freiwilligen, nicht-schwängigen direkten Wertpapiertransaktionen zwischen Einzelpersonen.Zwischenbehörden sind reguliert, aber nicht obligatorisch.Beide Parteien, die sich direkt treffen und zustimmen, ihre eigenen Wertpapiere zu tauschen, können solche Transaktionen frei durchführen, solange sie die Börse nicht „betreiben“ oder als gesetzlich definierter Broker oder Händler fungieren, ohne die Registrierung und die betrieblichen Anforderungen des Securities Exchange Act auszulösen.

Das historische Problem mit dieser Art von zwischenmenschlicher Transaktion ist Vertrauen und Preisgestaltung.Bei der Einigung ist keine Partei zuerst bereit, Bargeld oder Gutscheine zu liefern, da sie befürchtet, dass die andere Partei möglicherweise nicht in der Lage ist, den Vertrag auszuführen.Traditionell wurde dieses Problem gelöst, indem ein vertrauenswürdiger Verwalter oder eine Liquidationsbehörde eingestellt wurde. Für den Treuhandvertreter garantiert der Verkäufer die Lieferung an den Treuhandvertreter, der Käufer liefert das Bargeld und der Treuhandvertreter liefert gleichzeitig jeden Betrag an die andere Partei.Für Clearing -Institutionen bieten die Vermittlerinstitutionen den beiden Parteien Garantien für die Transaktion und tragen die Leistungsrisiken selbst. Obwohl diese Muster wirksam sind, gibt es zwei wichtige Einschränkungen:

-

Zentrale Zwischenabhängigkeit – Jeder Prozess stützt sich auf einen vertrauenswürdigen, zentralen Dritten.

-

Statisches Preisrisiko – Sobald eine Transaktion auftritt, ist der Preis festgelegt, auch wenn der Markt schwanken kann.Daher können die Gewinne, die der Verkäufer zum Zeitpunkt der Abwicklung der Transaktion erhalten hat, niedriger als der Marktwert zu diesem Zeitpunkt (oder der vom Käufer gezahlte Preis ist zu diesem Zeitpunkt höher als der Marktpreis), und diese Risiken selbst werden durch das Margin -System weiter kompliziert.

Die AMM -Architektur löst diese beiden Probleme.“Hosting“ oder Clearing Agency ist kein manueller Vermittler, sondern ein unveränderliches Onkettenprogramm, das Vermögenswerte in intelligenten Verträgen speichert, vereinbarte Preisfunktionen ausführt und Siedlungen atomisch ausführt, wodurch das Risiko des Gegenpartei beseitigt wird.Darüber hinaus kann AMM im Gegensatz zu herkömmlichen Sorgerecht die Preise gemäß der algorithmischen Preisfunktion kontinuierlich aktualisieren, um sicherzustellen, dass die Transaktionspreise die aktuellen Marktbedingungen besser widerspiegeln. Da Transaktionen in fast Echtzeit beigelegt werden, ist keine Clearing -Agentur erforderlich.

Wenn Liquiditätsanbieter Vermögenswerte in den Dex -Pool beitragen, legen sie das Vermögen tatsächlich auf ein autonomes Treuhandkonto ein und weist das Programm an, die Vermögenswerte für jede Gegenpartei bereitzustellen, die bereit ist, zu einem Vertragsdynamikpreis zu handeln.Liquiditätsanbieter müssen nicht direkt mit Gegenparteien verhandeln. Stattdessen interagieren sie in der Vereinbarung mit voreingestellter Preis- und Vergleichslogik. Im Wesentlichen handelt es sich um eine automatisierte OTC-Sorgerechtsvereinbarung (OTC).

Die große Zukunft von Onkain-Wertpapieren

Alle paar Jahrzehnte entsteht eine neue Technologie, die nicht nur eine Branche oder Praxis verbessert, sondern auch revolutioniert.Die Tokenisierung wird die gleichen Auswirkungen auf Aktien und das breitere Finanzsystem haben.Wir glaubenDie Auswirkungen der Tokenisierung auf den Wert sind die gleichen wie die Auswirkungen des Internets auf Informationen.Während die Tokenisierung von GLXY heute möglicherweise nur ein kleiner Schritt in dieser langen Entwicklung sein mag, sind wir der Ansicht, dass die in diesem Artikel vorgeschlagene Struktur (und die On-Chain) das Potenzial hat, zu HTTPS für Aktien zu werden: ein Sicherheitsstandard für das Aufbau von Vertrauen in ein neues digitales Medium, das eine breite Adoption zur breiten Verbreitung hat.

Obwohl die Infrastruktur für die traditionelle Zahlungssysteme und der Kapitalmarkt für die meisten Menschen effizient erscheinen, sind sie hauptsächlich eine Reihe komplexer Pipelines, wie riesige Labyrinthe, die von zahlreichen Vermittlern betrieben werden, die durch verschiedene benutzerdefinierte Verbindungen miteinander verflochten sind und häufig in veralteter Code geschrieben werden.Moderne Märkte und Zahlungsinfrastrukturen basieren auf jahrzehntelangen Versionen, die einen fortgeschrittenen Abschluss verstehen müssen.Wenn diese Systeme mit moderner Technologie von Grund auf neu gestaltet würden, wären sie mit ziemlicher Sicherheit nicht das, was sie heute sind.

Es besteht kein Zweifel, dass öffentliche, dezentrale Blockchains im Vergleich zu traditionellen Kapitalmärkten effizient, transparente, länger anhaltende und widerstandsfähigere Aufzeichnungs- und Siedlungssysteme sind.Wenn wir diese Systeme von Grund auf neu aufbauen wollen, wird die öffentliche Kette zweifellos eine Schlüsselrolle spielen. Da wir jedoch nicht von Grund auf neu aufbauen, benötigen wir ein Modell, um beide Systeme zu verbinden, und wir glauben, dass unser Modell das effizienteste, konform, transparent und innovativste ist.

Bewerten Sie die Möglichkeiten für On-Chain-Wertpapiere

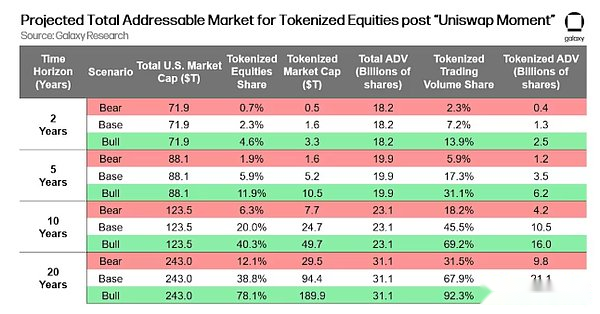

Wir sind der Ansicht, dass nach Ausgabe von Aktienpapieren und On-Chain-Transaktionen in praktischen Formen wie den von uns geschaffenen Strukturen eine groß angelegte Adoption beginnen werden.Die dezentrale Transaktionsstruktur wird als fairer, schneller, billiger und sicherer angesehen als herkömmliche Methoden. Bis dahin,On-Chain-Wertpapiere werden den „Uniswap-Moment“ einleitenDie Welt des zentralisierten Handels wird in großen Mengen in Kettentransaktionen einfließen.Wir haben das Wachstum des Onkain-Marktes nach diesem Moment simuliert.

Um die potenzielle Größe des Onkain-Aktienmarktes abzuschätzen, verwenden wir historische Benchmarks, um die US-Aktienmarktkapitalisierungen und die gesamte Aktienhandelsaktivität vorherzusagen: Die nominale Wachstumsrate beträgt etwa 7% und das Gesamtvolumen des Aktienhandels beträgt etwa 3%.

Anschließend modellieren wir die S-Kurve als tokenisierte Aktien in Bären-, Benchmark- und Bullenszenarien und kalibrieren sie anhand von drei Präzedenzfällen: Jahrzehnte des ETFS-Anstiegs seit den 1990er Jahren, kürzlich schnelleres Hockey-Stick-ähnliches Wachstum der Spot-Crypto-ETFs und des Wachstums des Tokenisierten Geldmarktfonds, die die Nachfrage nach Chain-Chain-Verpackungen validieren.

Um die Wertmigration in die Verkehrsmigration umzuwandeln, gehen wir davon aus, dass tokenisierte Tracks höhere Umsatzraten als herkömmliche Spuren aufweisen, da sie Allwetter, sofortige Siedlung und gut finanziert sind. Wenn die Adoptionsrate zunimmt, wird der Volumenanteil schneller als der Marktkapitationsanteil.

Wir verwenden auch den Übergang des Krypto -Marktes von CEX zu DEX (Gesamttransaktionsvolumina von 0% auf fast 20% in fünf Jahren), da Beweise dafür, dass Ordenströme schnell migrieren können, sobald die Liquidität und Benutzererfahrung auf der neuen Spur Parität sind.

Der Gesamtmarktwert und der gesamte tägliche durchschnittliche Handelsvolumen (Adv) bleiben für jedes Periodenszenario konsistent, wir leiten einen tokenisierten Marktwert, den tokenisierten Transaktionsanteil und das tägliche durchschnittliche Handelsvolumen auf der Grundlage dieser Adoptionsraten und Volumenannahmen ab.Wie jedes Modell weist dieses Modell Einschränkungen auf, insbesondere die Empfindlichkeit gegenüber Volumenlücken, die S-Kurve-Kalibrierung, das regulatorische Timing und die Preiskombinationsunterschiede zwischen Tokenisierung und traditionellen Gruppen.

Risiko und Offenlegung

Galaxy und Superstate haben daran gearbeitet, die Risiken für Anleger und den Markt zu beseitigen oder zu reduzieren.Angesichts der Neuheit dieses Aktieninvestitionsmodells ist es für Anleger jedoch entscheidend, verschiedene Risiken zu verstehen.

Inhaber von Tokenized GLXY können den Zugang zu ihren Brieftaschen verlieren.Ähnlich wie bei fehlenden Sicherheitszertifikaten kann Superstate Token zu einer neuen Brieftasche umgeben, die von den Aktionären kontrolliert wird, wenn der Schlüssel verloren geht.Da Superstate alle Onkainer-Flüsse von Tokenized GLXY zwischen den Aktionären und allen Aktionärsinformationen veröffentlicht werden, kann Superstate tokenisierte Aktien in neue Brieftaschen wieder aufgeben, die von den Aktionären kontrolliert werden und gleichzeitig nicht wiedervertragbare Aktien stornieren.Hinweis: Wenn der Brieftaschenschlüssel verloren geht, können GLXY -Aktien wiederhergestellt werden, aber andere Vermögenswerte (z.

Der Preis für traditionelle GLXY kann sich von dem von tokenisiertem GLXY unterscheiden. Galaxy wird seine Bestände auf Ketten in zukünftigen Defi-Anwendungen voll und ganz unterstützen, sofern die Regulierung klar genug ist. Die Schaffung einer Marktstruktur, die Defi- und traditionelle Austauschmarktpreise fördert, ist die oberste Priorität des Unternehmens. Der Wertpapiermarkt für Ketten steckt jedoch noch in den Kinderschuhen. Auch wenn der automatische Handel für Markthersteller (AMM) aktiviert ist, kann es nicht garantieren, dass sich die Liquidität und der geordnete Markt für tokenisierte GLXY entwickeln oder fortsetzen können. Wenn der tokenisierte GLXY mit dem Handel mit dezentralen Börsen beginnt, ist es außerdem zu beachten, dass die Liquidität, das Handelsvolumen, die Transparenz oder die regulatorische Stärke dezentraler Börsen im Vergleich zu nationalen Börsen wie Nasdaq erheblich nicht ausreicht.Dies könnte plattformübergreifende Liquidität zerstreuen, die Preisentdeckung beeinträchtigen, die Bid-Ask-Spreads erweitern und zu einer Persistenz der Preisunterschiede zwischen tokenisiertem GLXY und traditionellem GLXY führen-insbesondere wenn Arbitrage operative oder regulatorische Beschränkungen unterliegt.

Darüber hinaus können professionelle Händler unklare oder sich ändernde Verpflichtungen ausgesetzt sein, wenn sie mit On-Ketten-Wertpapieren wie tokenisierter GLXY und interagieren, undDie Anwendbarkeit der US -amerikanischen Wertpapiergesetze und anderer Vorschriften auf tokenisierte Wertpapiertransaktionen bleibt ungewiss.Dies kann den Handel mit diesen Unternehmen verhindern oder eingehen, die tokenisierte GLXY halten, handeln oder dazu beitragen, die Liquidität weiter zu beschränken.Der Rückgang der Liquidität von tokenisiertem GLXY, sei es aufgrund der Unbekannten bei normalen Investoren, der unsicheren Nachfrage, der operativen Reibung, einem schlechten Zusammenhang zwischen dem tokenisierten GLXY -Markt und dem traditionellen GLXY -Markt, kann dazu führen, dass der Handelspreis für den Handelspreis für den Fall des Handels mit dem tokenisierten Glxy -Einfluss auf den Handel mit dem Handel mit dem Handel versandt wird.

Ein zentraler Ansatz zur Förderung der plattformübergreifenden Preisgestaltung besteht darin, die Brücke zwischen traditionellen Finanzierung und dezentralen Finanzierung zu erstellen und zu vereinfachen.In der ersten Phase baute Galaxy diese „Brücke“, mit der Aktionäre, die sich Superstate anschließen, traditionelle Aktien liefern können, um tokenisierte Aktien zu „erstellen“ oder tokenisierte Aktien zu liefern, um sie auf traditionelle Aktien zu überstimmen und zu „einlösen“.Wenn es einen Preisunterschied zwischen Plattformen gibt, erwarten wir, dass Aktionäre, insbesondere erfahrene Aktionäre, diese Brücke nutzen, um alle auftretenden Spreads einzugrenzen.Die Nutzung von Brücken kann jedoch einige Zeit in Anspruch nehmen, sodass die Fähigkeit der Marktteilnehmer auf Arbitrage -Spreads behindert werden kann.

Die US -amerikanische SEC kann entscheiden, dass wir möglicherweise nicht auf diese Weise Stammaktien token.Wir glauben zwar, dass dieser Tokenisierungsprozess nicht nur revolutionär im Bereich, sondern auch gut gestaltet und entsprechend den aktuellen Wertpapiergesetzen und -vorschriften entspricht, aber es ist auch möglich, dass die SEC unterschiedliche Entscheidungen trifft.Wenn die Regulierungsbehörde feststellt, dass die Plattform, der Mechanismus oder der Teilnehmer an den tokenisierten GLXY -Sekundärmarkttransaktionen nicht den geltenden Gesetzen entsprechen, können wir oder Marktteilnehmer möglicherweise durchsetzungsübergreifende Maßnahmen oder Bußgelder ausgesetzt sein oder bestimmte Teile des Projekts widerrufen oder neu organisieren.Wenn Galaxy angewiesen wird, seinen Bestandsplan für Ketten zu widerrufen, kann Superstate Token-Verträge aussetzen, alle tokenisierten Aktien zurückrufen und dann mit Anteilseignern der Kette zusammenarbeiten, um die tokenisierten Aktien in traditionelle Formate für die Wiedergutschrift des traditionellen Marktökosystems umzusetzen.Dieser Prozess kann jedoch Zeit in Anspruch nehmen, und obwohl er in Arbeit ist, kann es für die Aktionäre schwierig sein, ihre tokenisierten Galaxienaktien zu kaufen und zu verkaufen.Diese Risiken können zu einem Rückgang des Anlegervertrauens führen, die Teilnahme an tokenisierten GLXY -Transaktionen verringern und entsprechende negative Auswirkungen auf den Handelspreis, die Volatilität und/oder Liquidität herkömmlicher GLXYs haben.

FAQ

Kann jemand GLXY in der Kette kaufen, verkaufen oder halten?

Galaxy und SuperState verlangen, dass sich alle On-Chain-GLXY-Inhaber bei Superstate registrieren müssen, einschließlich Authentifizierung („KYC“) und sich „Whitelist“ ansprechen.Jeder, der sich für Superstate anmelden kann, kann auf Ketten-GLXY abhalten, das fast alle auf der Welt abdeckt, mit Ausnahme einiger Ablehnung von Regierungsverwaltung wie der Special Designated Nationals („SDN“) Liste des US-amerikanischen Büros für ausländische Vermögenskontrolle („OFAC“), auch bekannt als „Sanktionsliste“.

Nur Adressen, die zum Superstate hinzugefügt und zum Token -Vertrag „zulässt“ hinzugefügt wurden, können den tokenisierten Anteil von GLXY halten.Der Versuch, die On-Chain-GLXY-Aktie in eine Adresse zu übertragen, die nicht in der zulässigen Liste steht, fällt auf der Ebene der Smart-Vertragsebene fehl.

Unsere digitalen Transferagenten müssen sich aus zwei Hauptgründen aller Adressen und Identitäten bewusst sein: 1) Um sicherzustellen, dass die Bücher und Aufzeichnungen von Galaxy die Eigenkapitalbedingungen für regulatorische und betriebliche Zwecke genau widerspiegeln, einschließlich der Aufrechterhaltung des Kontakts mit den Aktionären, wenn Proxy -Abstimmungen, Dividenden oder andere Unternehmensaktionen; 2) Einhalten wichtiger Anti-Geldwäsche- und Anti-Terror-Finanzierungsgesetze und -vorschriften.Wenn die Struktur der Beteiligung der On-Chain-Aktien nicht die Identitätsprüfung (insbesondere die eigene Identitätsüberprüfung des Emittenten) enthält, ist es möglich, dass schlechte Akteure das Eigenkapital des Unternehmens besitzen und den Token-Inhabern schwierig machen, den echten Eigenverantwortung des Unternehmens wirklich zu erwerben oder auszuüben.

Was ist, wenn ich meinen Brieftaschenschlüssel verliere?

Als Digital Transfer Agent von Galaxy verwaltet SuperState Bücher und Aufzeichnungen, die alle Eigentümerinformationen von GLXY On-Chain enthalten, einschließlich Inhabern, Übertragungsunterlagen und Transaktionsunterlagen.Wenn der Inhaber von GLXY On-Chain nicht auf seine Brieftasche zugreifen kann, kann der Investor einen digitalen Transfer-Agenten auffordern, die tokenisierten Aktien an eine neue Brieftasche zu stornieren und neu auszugeben.Hinweis: Superstate kann GLXY -Aktien in der Kette wiederherstellen, wenn Sie keinen Zugang zu Ihrer Brieftasche und Ihren Schlüssel haben. Wenn der Brieftaschenschlüssel jedoch verloren geht, können andere Vermögenswerte (z. B. SOLs, die keine Erlaubnis erfordern) durch Superstate oder Galaxy wiederhergestellt werden.

Wie unterscheidet sich der tokenisierte GLXY von anderen On-Ketten-Aktien?

Nach unserem Kenntnisstand ist GLXY der erste US -Bestand, der in der öffentlichen Kette existiert und handelt.Das On-Chain-GLXY-Token repräsentiert die Stammaktien der Galaxy Class A mit allen Rechten als andere Formen von Aktien wie Aktien auf traditionellen Maklerkonten.

Andere Strukturen, wie solche, die sich auf ein Verpackung oder ein synthetisches Modell eines SPV (Special Purpose Carrier) verlassen, repräsentieren hauptsächlich keine direkten Ansprüche gegen den Emittenten der zugrunde liegenden Aktien, sondern um Ableitungen oder Aktien eines bestimmten Sonderputzträgers (SPV), der selbst Aktien in den zugrunde liegenden Aktien halten kann.Diese „verpackten Eigenkapital -Token“ werden normalerweise von Offshore -SPVs ausgestellt und unterliegen nicht dem Rahmen der US -amerikanischen Wertpapiergesetze und -bestimmungen.

Wenn der Inhaber des gepackten Equity -Tokens Rechte gegen den Emittenten hat, z. B. das Recht, über die Unternehmensführung, das Recht, Dividenden zu sammeln, oder das Recht, an anderen Unternehmensaktionen teilzunehmen, können diese Rechte auf den Sonderzusammenbruch selbst und nicht auf den zugrunde liegenden Emittenten beschränkt sein.Unabhängig davon, ob der Inhaber des Verpackungs -Equity -Tokens jegliche fortgesetzte Rechte dem Subjektemedikament vorbehält, hängt von einem Vertrag oder einer Verpflichtung ab, die zwischen dem Token -Emittenten und dem Token -Inhaber unterzeichnet oder vereinbart wurde.

Wann kann Tokenized GLXY in einer Defi -Anwendung gehandelt werden?

Wir glauben, dass dies das erste Mal ist, dass ein in den USA gelisteter Unternehmen seine Aktien in Form von Token in der öffentlichen Kette existieren.Diese Leistung ist den großen technischen und regulatorischen Bemühungen von Galaxy und Superstate zu verdanken, aber es ist nur der erste Schritt.

Obwohl Superstate-Benutzer derzeit mit GLXY über einen Peer-to-Peer-Ansatz eintauschen können, haben wir den Handel mit GLXY noch nicht in Defi-Anwendungen wie automatischen Marktherstellern AMMs implementiert.So wie Galaxy die Übertragung von Onketten-GLXY in Superstate-Benutzer verfolgen und begrenzen kann, kann Galaxy auch blockieren oder steuern, mit welchen AMM diese Token interagieren können.

Wir gehen davon aus, dass wir, sobald der regulatorische Mechanismus klar genug ist, unseren Token zulassen, dass unsere Token in den AMM -Pool abgelagert und zurückgezogen werden.Da es sich um echte Aktien der Stammaktien der Galaxy Class A handelt, gibt es praktische gesetzliche Überlegungen.

Sind Anteilseigner von Onketten von tokenisiertem GLXY maximalem extrahierbarem Wert (MEV) ausgesetzt?

Da Galaxys Token-Vertrag verpflichtet, dass alle Adressen in der „List“ -Liste enthalten müssen, um unseren Anteil auf Ketten zu halten, können unbekannte Dritte, einschließlich MEV-Roboter, nicht mit dem Token interagieren.Daher wird unser Anteil auf Ketten nicht von präventiven Transaktionen, Wiederverkaufsverkäufen, Sandwich-Angriffen oder anderen MEV-Angriffen von unbekannten Dritten betroffen, es sei denn, sie arbeiten mit Superstate und passieren das KYC-Audit von Superstate.

Kann mein Broker mir helfen, mit tokenisierten GLXY -Aktien zu interagieren?

Galaxy beschränkt keine Partei daran, sich Superstate zu dem Kauf, Verkauf, Halten oder Übertragern ihrer tokenisierten Aktien, es sei denn, die Partei kann den Identitätsprüfungsprozess von Superstate nicht erfolgreich bestehen (wie oben beschrieben).Wie bei jedem Unternehmen können auch Marktintermediäre (einschließlich Maklerhändler) zu Superstate teilnehmen.Angesichts der begrenzten regulatorischen Leitlinien ist uns jedoch nicht klar, welche registrierten Brokerhändler oder Finanzberater umfangreiche Aktivitäten mit Token (ob Wertpapiere oder Nichtsicherheiten) durchführen. Daher gibt es möglicherweise kein Institut, das zu diesem Zeitpunkt Dienstleistungen im Zusammenhang mit Wertpapieren auf Ketten erbringen kann.

In Ermangelung von Maklerhändlern wird der On-Chain-Aktienmarkt hauptsächlich von Anlegern versorgt und letztendlich eine direkte Interaktion mit dem dezentralen Handelsvertrag ermöglichen, ohne dass Vermittler erforderlich sind.Wir arbeiten mit der US -amerikanischen SEC zusammen, um die Verbesserung der aktuellen Wertpapiergesetze zu fördern, damit bestehende Vermittler mit öffentlichen Ketten interagieren können, aber es ist nicht klar, wann es möglich ist.

Was ist, wenn es ein Problem mit meinem Token gibt?An wen soll ich kontaktieren?

Inhaber von tokenisierten GLXY können sich jederzeit an den Superstate wenden.Da alle Inhaber während des Registrierungsprozesses ein Konto in Superstate erstellen müssen, müssen sich die Aktionäre der Onketten lediglich bei ihrem Superstate-Konto anmelden und sich an unseren digitalen Übertragungsagenten wenden.Wenn aus irgendeinem Grund kein Kontakt möglich ist, können sich On-Chain-Aktionäre jederzeit an Investor.elations@galaxy.com wenden, genau wie andere Galaxy-Aktieninhaber.