Autor: Francesco, Castle Capital;

Die Hypothek scheint von vielen Menschen als eine der Haupterzählungen von 2024 angesehen zu werden.

Obwohl viele Menschen über den Weg und ihre Vorteile von Re -Mortgage sprechen, ist die Situation nicht alle optimistisch.

Dieser Artikel zielt darauf ab, einen Schritt zurückzutreten, sich von einem höheren Analysegrad zu verpflichten, Risiken zu betonen und solche Fragen zu beantworten: Lohnt es sich wirklich?

Lassen Sie uns zunächst zuerst dieses Thema vorstellen:

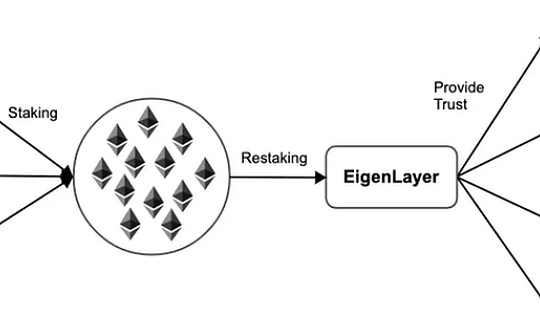

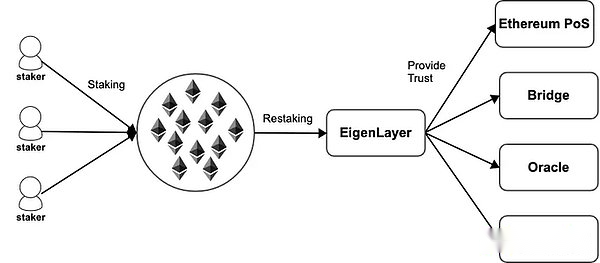

Was wird wieder versprochen?

Ethereum’s Equity Certificate (POS) ist ein dezentraler Vertrauensmechanismus, und die Teilnehmer können ihr Versprechen versprechen, die Sicherheit des Ethereum -Netzwerks zu schützen.

Die Idee von Re -Mortgage ist, dass dasselbe Versprechen zum Schutz des Ethereum POS jetzt zum Schutz vieler anderer Netzwerke verwendet werden kann.

Eigenlayer dezentralisiert die Dezentralisierung von Ethereum in Ethereum, so dass AVs (aktiv validierte Dienste) sie ohne die Einführung des Authentifizierungssatzes nutzen können, was den Schwellenwert für den Eintritt in den Markt effektiv reduziert.

Eigenlayer dezentralisiert die Dezentralisierung von Ethereum in Ethereum, so dass AVs (aktiv validierte Dienste) sie ohne die Einführung des Authentifizierungssatzes nutzen können, was den Schwellenwert für den Eintritt in den Markt effektiv reduziert.

Im Allgemeinen müssen solche Module die Dienste aktiv überprüfen, die über eine eigene verteilte Überprüfungssemantik verfügen, um dies zu überprüfen.Im Allgemeinen werden diese aktiven Verifizierungsdienste („AVs“) entweder durch ihren eigenen nativen Token geschützt oder im Wesentlichen zulässig.

Warum werden die Leute wieder verpfändet?

Einfach ausgedrückt, es liegt an wirtschaftlichen Anreizen und Renditen.Wenn die Ethereum -Verpfändung jedes Jahr rund 5% überschreitet, kann das Versprechen attraktive zusätzliche Vorteile bringen.

Dies führt jedoch zusätzliche Risiken für die Zusagen.

Zusätzlich zur Verwendung der inhärenten Risiken von ETH -verpfändet werden die Benutzer, wenn sie Ihre Token erneut befinden, im Wesentlichen anvertraut, ihre zugesagte Macht unter den Umständen zu bestrafen, dass Eigenlayer -Verträge Fehler und doppelte Signaturen für alle AVs haben.

Daher erhöht die Hypothek eine Risikoschicht, da die RE -Mortgager mit ETH, RE -MORTGAGE oder zwei bestraft werden können.

Ist das zusätzliche Einkommen eine Versprechen wert?

R (ISK) -PET -verpfändete Verpfändung hat einige erhebliche Risiken hinzugefügt

• Die ETH muss verpfändet werden (oder LST -Daher nicht Liquidität)

• Eigenlayer Smart Contract Risiko

• Spezifische Bestrafungsbedingungen der Vereinbarung

• Liquiditätsrisiko

• Konzentrationsrisiko

In den Worten von ChainLinkgod „unterstützt eine Liquiditätsmortgage -Token die Liquiditätshypothek für im Recycling -Protokoll gespeicherte Token. Fügen Sie hier eine weitere Ebene der Liquidität und des Risikos hinzu? Ich denke, wir sind nicht genug.“

Tatsächlich verwenden Benutzer bei Re -Mortgage Token, die Risiken ausgesetzt waren (aufgrund der Hypothek) und zusätzliche Risiken darüber hinzufügen, was schließlich zu geschichteten Risiken führt, wie unten gezeigt:

Darüber hinaus wird jede zusätzliche Primärentwicklung mehr Komplexität und zusätzliche Risiken erhöhen.

Darüber hinaus wird jede zusätzliche Primärentwicklung mehr Komplexität und zusätzliche Risiken erhöhen.

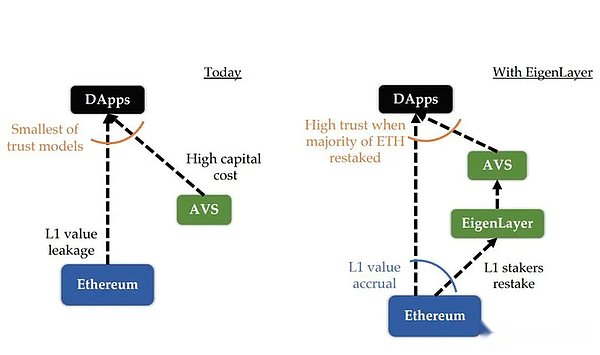

Zusätzlich zu dem persönlichen Risiko der Re -Pledges stellt die Ethereum Developer Community auch das Problem der Re -Pledge vor, insbesondere im berühmten Vitalik -Artikel über „Überlasten Sie den Ethereum -Konsens nicht“.

Das Problem mit Versprechen ist, dass es neue Risikomöglichkeiten zum Schutz von Ethereum im Hauptnetz eröffnet hat.

Wenn sie nach anderen Protokollregeln ein unangemessenes Verhalten haben (es kann Fehler oder schwache Sicherheit geben), werden ihre Einlagen bestraft.

Die Debatte ist sehr praktisch.

Die wichtigste „Ebene“ des Schutzes von Ethereum -Sicherheit ist wirklich nicht einfach.Darüber hinaus besteht ein wesentlicher Aspekt darin, das Risikomanagement von Re -Pledges zu ermöglichen.

Viele RE -Pledge -Projekte überreichten den weißen Listenprozess der AVS an ihren DAO.

Als Re -Pledker hoffe ich jedoch, zu überprüfen und zu entscheiden, welche AVs verpfändet werden sollen, um die Möglichkeit zu vermeiden, von böswilligen Netzwerken angegriffen zu werden und die Möglichkeit eines neuen Angriffsmediums zu verringern!

Alles in allem ist die Hypothek ein interessantes neues Original.

Trotzdem können die Bedenken von Vitalik und anderen nicht ignoriert werden.Wenn Sie über Re -Mortgage sprechen, ist es wichtig, sich daran zu erinnern, wie sich dies auf das Sicherheitsmodell des Hauptnetzwerks von Ethereum auswirkt: Tatsächlich ist es fair von.

Schließlich ist es eine persönliche Entscheidung, wenn es sich lohnt.

Institution Re -Pledge

Vielleicht ist es überraschend, dass viele Institutionen ihr Interesse an Re -Mortgage zum Ausdruck gebracht haben und zusätzliche Belohnungen als Versprechen erhalten.

In Anbetracht der zuvor hervorgehobenen Risiken, ob der maximale Zinssatz für die Erstellung von Wiederverhältnissen vom Einzelhandel oder vom Institution abhängt, wird dies sehr interessant sein.

Mit Ausnahme des zusätzlichen Einkommens, mit Ausnahme des einheimischen Eth -Versprechens ist für diejenigen, die teilgenommen haben, sehr attraktiv ist, aber in Anbetracht von Risiken ist dies keine Lebensänderung für Dege.

Dies hat neue Anwendungsfälle für Ethereum als Finanzinstrument eröffnet.

Ein besonders interessanter Vergleich kann mit den „Unternehmensanleihen“ mit „Unternehmensanleihen“ verglichen werden.

Das neue Netzwerk hofft, die L1 -Sicherheit zu erhalten, ähnlich wie bei der Verwendung von Unternehmen oder nationalen Ländern ihre Finanzsysteme, um Anleihen zu schaffen und ihr Vermögen zu schützen.

Im Bereich der Kryptowährungen ist Ethereum das breiteste und liquidierteste Netzwerk, und es ist möglicherweise das einzige Netzwerk, das einen solchen Markt aus einer ähnlichen Perspektive der Länder in der Tradfi -Wirtschaft aufrechterhalten kann. Es ist auch das sicherste Netzwerk.

Dennoch scheinen die meisten Interessen der gegenwärtigen Hypotheken von Eigenlayer -Airdrops angetrieben zu werden. Eigenlayer Airdrops können der größte Airdrop in der Geschichte der Kryptowährungen sein.

Wie wird sich die dynamische Dynamik nach dem Airdrop ändern?

Vielleicht kann die tatsächliche R/R -Analyse einige Menschen auf andere Arten drängen, die wirksamer sein können.

Ich denke sogar, dass ein großer Teil des Kapitalkapitals eingestelltes Kapital ist, und diese Hauptstädte können nach dem Flugzeug abreisen.

Der spekulative Abschnitt der Trennung ist für die Bewertung des tatsächlichen Interesses der Benutzer an diesem neuen Primitiv von wesentlicher Bedeutung.

Persönlich verzeihen Sie mir, die Hypothekenerklärung ist etwas übertrieben und Sie müssen das derzeitige Risiko sorgfältig bewerten.

Was können wir tun, um diese Risiken zu verringern?

Einige Lösungen, die das Risiko einer Re -Mortgage verringern, umfassen die Optimierung und RE -Mortgage -Parameter (TVL -Obergrenze, Bestrafungsbetrag, Kostenverteilung, Mindest -TVL usw.) und gewährleisten die Diversifizierung der Mittel zwischen AVs.

Einer der direkten Schritte, die durch die Hypothekenvereinbarung berücksichtigt werden können, besteht darin, den Benutzern die Auswahl verschiedener Risikobedingungen bei der Reparatur der Einzahlung zu ermöglichen.

Im Idealfall sollte jeder Benutzer in der Lage sein, AVs zu bewerten und auszuwählen, die wiederhergestellt werden sollen, ohne den Prozess dem DAO anvertrauen zu können.

Dies ist ein Produkt, bei dem AVs und Eigenlayer zusammenarbeiten müssen, um sicherzustellen, dass eine Roadmap vorhanden ist, die diese Risiken minimieren kann.

Das Eigenlayer -Team hat mit der Ethereum Foundation zusammengearbeitet, um weiter zu koordinieren und sicherzustellen, dass die RE -Mortgage keine Ethereum, Liquid Stake -Token ermöglicht oder seine AVs nutzt, um das Systemrisiken zu erhöhen.