المؤلف: تشنغ جي ، باحث بيانات أرتميس ؛ Cosmo Jiang ، مدير محفظة في Pantera Capital ترجمته: Shaw ، Baitchain Vision

ملخص: حاليًا ، يُظهر مقدمو بيانات العملة المشفرة اختلافات كبيرة في مؤشرات التوريد لنفس الرمز المميز ، والذي يؤثر بشكل كبير على القيمة السوقية أو مضاعفات التقييم (مثل القيمة السوقية/الإيرادات).اقترح Artemis و Pantera Capital إطارًا بسيطًا يسمى “العرض المتميز” (العرض المستحق) ، أي إجمالي العرض – إجمالي المقتنيات للاتفاقية ، وهو ما يشبه “الأسهم المعلقة” في سوق الأسهم ، أي العدد الإجمالي للأسهم الصادرة – إجمالي عدد الأسهم في الخزانة.هدفنا هو تزويد المستثمرين بمقارنة أوضح للتقييمات بين الرموز والأسهم.

مقدمة

عندما يشتري المستثمرون الأسهم ، من أجل فهم إصدار الأسهم ، فإنهم عادة ما ينتبهون إلى البيانات الرئيسية التالية:

-

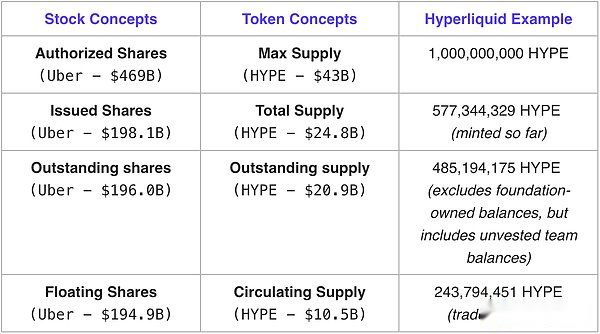

الأسهم القانونية (عدد الأسهم المعتمدة): إجمالي عدد الأسهم التي تسمح بها الشركة بإصدارها وفقًا للقانون.

-

الأسهم الصادرة (عدد الأسهم الصادرة): عدد الأسهم الصادرة بالفعل من الشركة منذ إنشائها.

-

الأسهم الدائرية (عدد الأسهم المتداولة): عدد الأسهم التي يحتفظ بها جميع المستثمرين حاليًا ، لا تشمل هذه البيانات أسهم الخزانة التي تحتفظ بها الشركة نفسها.

-

الأسهم المتداولة المجانية (عدد الأسهم المتداولة): عدد الأسهم المتاحة بالفعل للجمهور للتداول.

لماذا هو مهم؟

هذه البيانات ضرورية للمستثمرين وينعكس بشكل أساسي في الجوانب التالية:

-

تعريف الملكية: من خلال هذه البيانات ، يمكن للمستثمرين توضيح نسبة الأسهم الاقتصادية للشركة التي اشتروها.

-

تقييم مخاطر العرض: يمكن أن تساعد المستثمرين على التنبؤ بالزيادة المحتملة في إمدادات الأسهم في المستقبل.

-

اعتبارات السيولة: يساعد المستثمرين على قياس صعوبة تداول الأسهم في السوق ، أي إمكانية التداول دون التأثير بشكل كبير على سعر السهم.

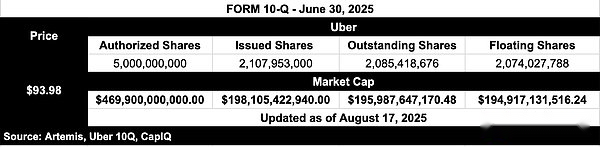

المصدر: أرتميس

دعونا نلقي نظرة على أوبر.

-

الأسهم المعتمدة: 5 مليارات سهم → أكبر عدد من الأسهم المعتمدة من قبل Uber.لم يذكر مستثمرو السوق المفتوحين الأسهم المعتمدة تقريبًا.

-

أصدر الأسهم: ما يقرب من 2.1 مليار سهم → عدد الأسهم الصادرة بالفعل عن أوبر

-

أسهم التوزيع: ما يقرب من 2.09 مليار سهم → عدد الأسهم التي يحتفظ بها حاليًا من قبل مستثمرين Uber.هذا هو عدد الأسهم التي يفتح المستثمرون في السوق.

-

أسهم متداولة مجانية: حوالي 2.07 مليار سهم → عدد الأسهم التي يمكن توزيعها بالفعل في السوق.

الآن ، تخيل أنه إذا تم تقييم Uber بناءً على أسهمها المعتمدة ، فستبدو شركة ذات رسملة سوق تبلغ 469 مليار دولار ونسبة P/E 70-Times ، والتي لا تبدو معقولة.الأسهم المعتمدة ليست الرقم الذي يستخدمه أي مستثمر لتقييم الشركة ، لأن ضرب الأسهم المعتمدة بسعر السهم ليس له أهمية اقتصادية.

ومع ذلك ، في الواقع ، يقوم المستثمرون بتقييم قيمتهم بناءً على أسهم Uber المعلقة (حوالي 2.09 مليار سهم) ، مما يضع القيمة السوقية لأوبر ما يقرب من 195.9 مليار دولار (اعتبارًا من 17 أغسطس 2025) مع نسبة السعر إلى الأرباح البالغة 30 مرة.تعكس الأسهم المتميزة الواقع الاقتصادي لمن يملك حصة من قيمة الشركة.

المشاكل الحالية مع مؤشرات التزويد الرمزية

في مساحة العملة المشفرة ، يركز معظم المستثمرين فقط على الرموزالعرض التداول.

توزيع العرض = الرموز المتاحة للتداول العام

ومع ذلك ، فإن تعريف إمدادات الدورة الدموية يختلف اختلافًا كبيرًا:

-

بعض المشاريع تحسب الرموز المقفلة ، في حين أن البعض الآخر لا يفعل ذلك

-

سيقوم البعض بحساب محفظة الاحتياطي ، في حين أن البعض الآخر لن يفعل ذلك

-

سوف يتجاهل البعض الرموز المدمرة

-

ستصدر بعض المشاريع الرموز الرموز بهدوء دون أي إفصاح واضح

من ناحية أخرى ، غالبًا ما يرى المستثمرون FDV (تقييم مخفف تمامًا)

FDV (تقييم التخفيف الكامل) = سعر الرمز المميز × العرض الإجمالي

إنه مثل تقييم Uber ، كما لو أن جميع أسهمها الحالية سيتم تداولها غدًا ، أو القيمة السوقية البالغة 469 مليار دولار كما هو مذكور أعلاه ، والتي هي أيضًا غير صحيحة اقتصاديًا.

لذلك ، لا يمكن للمستثمرين الاختيار بين: FDV (أي جميع الرموز الصادرة) ، أو العرض المتداول (التعريفات المشوشة وغير المتسقة ، وغالبًا ما يتم استبعاد الرموز المميزة غير المراقبة وغير المشوهة).

لماذا “العرض الصادر” هو قيمة وسيطة عملية

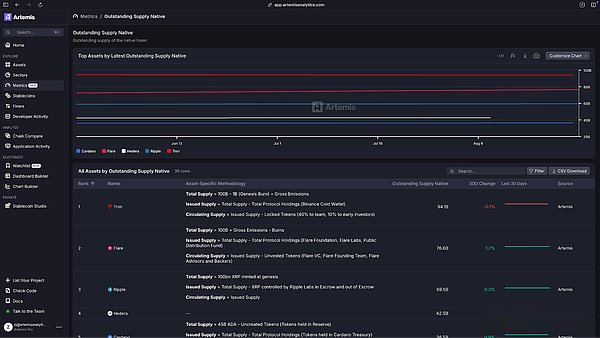

ينعكس دور “العرض الصادر” هنا.تهم “العرض المصدر” جميع الرموز التي تم إنشاؤها ، وتستبعد الأجزاء التي تحملها الاتفاقية ولكن لا يتم توزيعها في الواقع ، مثل الرموز التي تحتفظ بها المؤسسات أو الاحتياطيات أو المختبرات.

يمكن فهمه على أنه مجال العملة المشفرة“أسهم الكشف”مفهوم.

بالمقارنة مع التقييمات المخففة بالكامل ، فإن “العرض الصادر” أكثر صلة ؛

بالمقارنة مع العرض المتداول ، يكون تعريف “العرض الصادر” أكثر وضوحًا والمعايير أكثر توحيدًا.

“العرض المصدر” هو حل وسيطة يعتمد على الواقع الاقتصادي، يستحق ثقة المستثمرين.

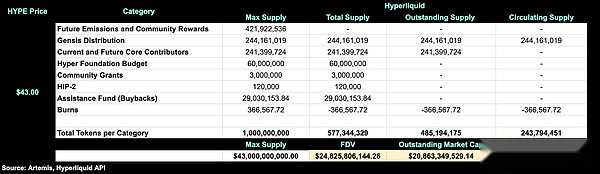

أمثلة رمزية حقيقية – ارتفاع السائل

المصدر: أرتميس

المصدر: أرتميس

لماذا “العرض الصادر” حاسم

لسنوات عديدة ، في مجال العملة المشفرة ، عادة ما تكون التقييمات الرمزية تتخلف عن “التقييم المخفف بالكامل (FDV) = الحد الأقصى للتوريد × السعر“النهج.هذا يشبه عند تقييم Uber ، على افتراض أن جميع أسهمها البالغة 5 مليارات من الأسهم قد تم إصدارها بالفعل.وهذا يصل إلى حوالي 469 مليار دولار ، بدلاً من الحد الأقصى للسوق الذي تراه عادة على Google Finance.

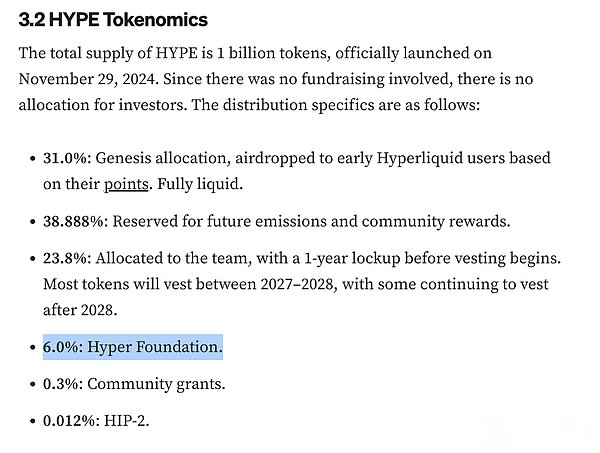

ثم تحولت الصناعة إلى الاستخدامإجمالي العرضكتدبير ، لا يزال هذا المبالغة في تقديرات الإجمالية لأن الإجمالي يحتوي على ممتلكات الاتفاقية.خذ ارتفاع السائل كمثال. من أصل مليار رموز الضجيج التي أصدرتها ، 6 ٪ (أي 60 مليون رمز) يحتفظ بها مؤسسة Hyper Foundation.تنتمي هذه الرموز إلى الاتفاقية ويمكن استخدامها لأغراض مثل عمليات الاتفاق أو تمويل المشروع أو مدفوعات تعويض الفريق.من منظور اقتصادي ، فهي مختلفة بشكل أساسي عن الرموز التي يحتفظ بها المستثمرون.

بناءً على ذلك ، يوفر لنا العرض الصادر في HyperLiquid (حوالي 20.8 مليار دولار أمريكي) أقرب منظور “حقيقي” للقيمة السوقية.يشبه هذا المفهوم مفهوم الأسهم المتميزة في سوق الأسهم ، والذي يغطي جميع الرموز المميزة التي يحتفظ بها المستثمرون مع استبعاد أسهم الخزانة.

في المقابل ، يمكن أن يعكس تقييم Hyperliquid للإمدادات المتداولة (حوالي 10.5 مليار دولار أمريكي) بدقة أكبر سيولة وتداول الرموز المميزة في السوق الفعلية ، على غرار مفهوم الأسهم المتدفق الحر في مجال الأسهم.

تعد مؤشرات الإمداد هذه مهمة وغالبًا ما تؤدي إلى تقدير مفرط الاصطناعي عندما نحسب مضاعفات التقييم مثل نسبة السعر إلى الأرباح (P/E) أو نسبة السعر إلى المبيعات (P/S) بناءً على تقييم كامل للتخفيف (FDV).هذه الظاهرة واضحة بشكل خاص في المقارنة والتحليل. بالمقارنة مع المشاريع الأخرى في نفس الصناعة ، فإن مشاريع مثل التشعبية السائلة التي لديها كمية كبيرة من العرض التي لم تدخل بعد رابط الدورة الدموية ستتأثر سلبًا في التقييم.

ملحوظة: تعريفنا لـ “العرض الكلي” يختلف عن Coingecko. يتضمن Coingecko الرموز في نطاق الحساب بغض النظر عن ملكية الرموز عند حساب إجمالي العرض.تختلف طريقة الحساب لدينا ، حيث تدمر تدمير دائم وعدد الرموز التي لم يتم إنشاؤها بعد لضمان أن “العرض الكلي” يمكن أن يعكس حقًا ودقة عدد الرموز المميزة الموجودة بالفعل وسيكون لها تأثير على تقييم المشروع.

أسباب الاختلافات في البيانات الموجودة

حاليًا ، عند التركيز على رموز الضجيج $ ، سيجد معظم المستثمرين أن البيانات التي تم الحصول عليها تختلف اختلافًا كبيرًا حسب مصادر البيانات:

-

وفقًا لبيانات تقييم الدورة الدموية المخففة بالكامل (FDV) المقدمة من Defillama ، فإن Hyperleliquid لها قيمة سوقية تصل إلى 27.8 مليار دولار أمريكي.على افتراض أن سعر الرمز المميز هو 43 دولارًا أمريكيًا ، يمكن الانتهاء من ذلك من خلال حسابات بسيطة مفادها أن عدد الرموز الصادرة والمصدرة التي حددها حوالي 647 مليون.ومع ذلك ، فإن الحقيقة هي أن العدد الإجمالي للموسيقى الرموز التي تربى عليها السائل المفرط هو 577 مليون فقط.يمكن أن نرى أن هذه البيانات من ديفيليا مبالغ فيها بشكل كبير.

-

تقدر قيمة Coingecko في العرض المتداول بمبلغ 14.5 مليار دولار.بناءً على هذا التقييم وسعر الرمز المميز الحالي ، فهذا يعني أنهم ينظرون إلى حوالي 337 مليون رمز كما هو الحال في التداول.

ومع ذلك ، من المحتمل أن يتم المبالغة في تقدير هذه البيانات.والسبب هو أن Coingecko لم يستبعد تمامًا جميع المحافظ التي يحتفظ بها البروتوكول خلال العملية الإحصائية ، مثل Fyrical Foundation ، ومحافظ المنح المجتمعية ، والرموز في محفظة صندوق المساعدات.في بيئة السوق الفعلية ، لم يدخل العديد من الرموز في هذه المحافظ سوق التداول العام للتداول ، وبالتالي يجب أن يكون عدد الرموز المتداولة “الحقيقية” أقل من القيم التي تحسبها Coingecko.

التحدي هو أن هذه الاختلافات يمكن أن تؤدي إلى تباين في تقييم المشروع يصل إلى مليارات الدولارات.في غياب معايير موحدة وواضحة ، من المحتمل أن يكون لدى الباحثين أو المستثمرين المختلفين فهم مختلف تمامًا عن نطاقهم الفعلي عند تحليل الرمز المميز نفسه.

خلاصة القول ، يوضح هذا تمامًا سبب احتياجنا بشكل عاجل إلى توضيح “العرض الصادر” وبناء مفهوم أكثر دقة ومعقولة لـ “العرض المتداول”.يوفر مفهوم “العرض المصدر” معيارًا شفافًا وقياسًا للبحث والتحليل في مجال العملة المشفرة ، مما يساعد على تحسين دقة البحوث وقابليتها للمقارنة.

حل Artemis: العرض الصادر وإمدادات الدورة الدموية أكثر

إجمالي العرض

التعريف: يشير العرض الكلي إلى عدد الرموز المميزة التي تم إنشاؤها (Minted) وعدد الرموز التي تم تدميرها يجب طرحها.يمكن مقارنتها ببساطة بالأسهم الصادرة في حقل الأسهم.

إجمالي صيغة حساب العرض هي: إجمالي العرض = الحد الأقصى للتوريد – عدد الرموز التي لم يتم إنشاؤها – عدد الرموز المدمرة

المصدر: أرتميس

العرض الصادر (مؤشر جديد)

التعريف: يغطي العرض المصدر جميع الرموز المميزة التي تكون سارية حاليًا ، ولكنها لا تشمل الأجزاء التي تحملها الاتفاقية نفسها (مثل المؤسسات أو DAO أو المختبرات أو الرموز في عقود التوزيع المقفلة). نحن نستبعد الرموز التي تحتفظ بها الاتفاقية لأن مثل هذه الرموز تشبه الأسهم في الأسهم. على الرغم من أنها موجودة بالفعل ، إلا أنها ليست محتجزة من قبل المستثمرين الخارجيين.فقط الرموز التي تحتفظ بها الكيانات الخارجية يمكن أن تعكس حقًا وضع الملكية الحقيقي والسيولة في السوق والقيمة السوقية.يمكن فهم هذا المؤشر بشكل مماثل مثل مفهوم الأسهم المتداولة في الأسهم.

العرض الصادر = إجمالي العرض – إجمالي حيازات الاتفاقية

وصف كل تكوين

إجمالي المقتنيات الاتفاقية: يشير المبلغ الإجمالي للاتفاقات إلى عدد الرموز التي تسيطر عليها أطراف الإدارة الرئيسية للاتفاقية (DAO ، Foundation ، Laboratory ، وما إلى ذلك).على وجه التحديد تغطي الفئات التالية:

-

DAO/تمويل: الرموز التي تحتفظ بها الكيانات التي تتحمل مسؤولية إدارة الاتفاقية أو تعزيز تطورها.يهدف عقد مثل هذه الرموز إلى ضمان التشغيل المنظم والتطوير على المدى الطويل للاتفاقية ، وترتبط ملكيتها وسيطرةها ارتباطًا وثيقًا بالاتجاه الاستراتيجي للاتفاقية.

-

عقد المختبر: في غياب مؤسسة مستقلة ، تولى بعض الكيانات المخبرية فعليًا دور الحزب في الاتفاقية.تحتوي هذه المختبرات على الرموز المميزة ، عادةً في شكل صناديق للنظام الإيكولوجي أو مديري التوزيع ، لدعم بناء وصيانة النظم الإيكولوجية للبروتوكول.

-

عقود التوزيع البرمجي: آلية يتم تنفيذها من خلال تقنية العقد الذكي ، والتي يمكنها تلقائيًا تحرير الرموز في النظام البيئي للبروتوكول وفقًا لأوقات وقواعد مسبقات مسبقًا.تساعد هذه الطريقة في ضمان التخصيص المعقول والتداول التدريجي للرموز في النظام البيئي.

-

أموال الخمول: الرموز المخزنة في الصناديق على السلسلة ، والتي تديرها نظام حوكمة التحقق.في هذا النموذج ، يجب تحديد استخدام وتخصيص الرموز من خلال آلية التصويت اللامركزية ، وهذه الرموز هي دائمًا تحت حضانة الاتفاقية حتى يتم إطلاقها أخيرًا.

-

احتياطيات إعادة الشراء غير المقلدة: تم إعادة تشكيل الرموز من خلال عمليات إعادة الشراء في الاتفاقية ، ولكن لم يتم تدميرها بعد.هذه الرموز في الاحتياط مؤقتًا ، وقد يكون لأساليب التخلص التالية لها تأثير على النموذج الاقتصادي للاتفاقية وعرض السوق والطلب.

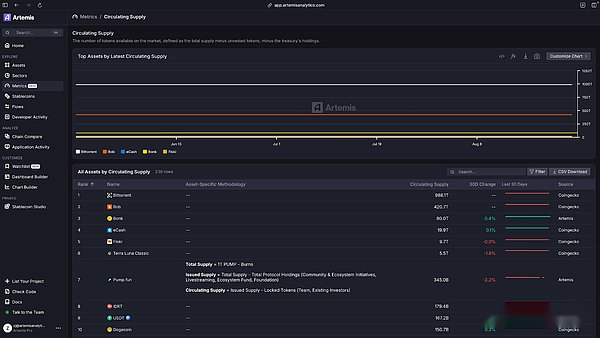

إمدادات الدورة الدموية الأكثر تحسينًا (مؤشرات منقحة)

التعريف: يشير العرض المتداول إلى عدد الرموز التي يمكن تداولها فعليًا في السوق في الوقت الحالي.يستبعد هذا المقياس الرموز المميزة التي يتم قفلها ، ورموز لم يتم فتحها بالكامل بسبب القيود المفروضة على بند الملكية ، والرموز في محافظ الاحتياط ذات السيولة الضعيفة.يمكن مقارنتها ببساطة بمفهوم الأسهم التي تتدفق الحر في سوق الأوراق المالية ، بهدف أن تعكس بدقة أكبر المقياس القابل للتداول الفعلي وحالة السيولة للرمز المميز في السوق.

المصدر: أرتميس

صيغة الحساب لتداول العرض هي: العرض المتداول = العرض المتداول – عدد الرموز المقفلة

لماذا هناك حاجة إلى هذين المؤشرين

-

تحسين الشفافية: يمكن أن يقدم هذان المؤشران بوضوح الاختلافات بين الإبداع الكلي للعمليات المعدنية الحديثة والأجزاء التي يمكن استخدامها بالفعل للتداول ، مما يوفر للمشاركين في السوق منظور بيانات شامل وواضح.

-

تحسين تقييم المخاطر: مع هذين المؤشرين ، يمكن للمستثمرين والباحثين تقدير عدد الرموز التي قد تدخل في رابط تداول السوق في المستقبل بشكل أكثر دقة ، وبالتالي تقييم مخاطر السوق المحتملة بشكل أكثر دقة.

-

التقييس: في سياق العديد من المشاريع والمعقدة في مجال العملة المشفرة ، يساعد التعريف الواضح لهذين المؤشرين على القضاء على غموض إحصاءات البيانات وتفسير المشاريع المختلفة ، ووضع معايير قياس موحدة وموحدة للصناعة بأكملها.

-

تقييم دقيق: يمكن أن يوفر مؤشر إمداد التداول الذي تم النظر فيه بعناية ومحسّن دعمًا أكثر دقة للبيانات لتقييم القيمة السوقية لمشاريع العملة المشفرة ، وبالتالي مساعدة المشاركين في السوق على اتخاذ قرارات استثمارية أكثر منطقية.

-

قابلية مقارنة المشروع: باستخدام هذين المؤشرين ، يمكن مقارنة مشاريع العملة المشفرة المختلفة وتحليلها بموجب المعايير الموحدة ، مما يجعل المقارنة الأفقية في الصناعة أكثر علمية وموضوعية وعادلة ، وتساعد على الاستفادة من القيمة الحقيقية وإمكانات المشروع.

لخص

في أسواق الأسهم التقليدية ، يمكن للمستثمرين الحصول على معلومات واضحة وواضحة حول عدد الأسهم الصادرة والعرض الذي قد يتدفق إلى السوق دون التخمين.يحدد هذا المستوى العالي من شفافية المعلومات أساسًا متينًا للثقة للمشاركين في السوق.

تحتاج صناعة العملة المشفرة أيضًا إلى تحقيق هذه الشفافية.إذا كانت صناعة العملة المشفرة تتوقع أن تكتسب الثقة والاعتراف بالمستثمرين المؤسسيين ، فيجب أن تفي بمعايير الشفافية التي تلبي متطلبات الاستثمار المؤسسية.إن اقتراح وتطبيق المؤشرين من “العرض الصادر” وإمدادًا أكثر تحسينًا “تمكن” متداولة “يمكّن المستثمرين في مجال العملة المشفرة من الاستمتاع بالشفافية المماثلة مثل تلك الموجودة في سوق الأوراق المالية التقليدية من حيث الحصول على البيانات وتحليلها ، وهو أمر ذي معنى للغاية لتعزيز التطوير الصحي المنظم لسوق العملات المشفرة.