المؤلف الأصلي: Ansgar Dietrich ، Casparschwa ، Ethereum Foundation

تأتي هذه المقالة من مناقشة Ansgar Dietrichs و Casparschwa في منتدى أبحاث ETH حول آلية Staking Ethereum ونموذج إصدار ETH.قام Geek Web3 بفرز وحذف هذا.تم اقتراح وجهات النظر هذه في فبراير 2024 ، وقد تكون بعض البيانات متحيزة ، لكن تحليلها للنموذج الاقتصادي Ethereum Staking لا يزال يستحق الإشارة إليه ، وبعض الاستنتاجات لا تزال غير قديمة.

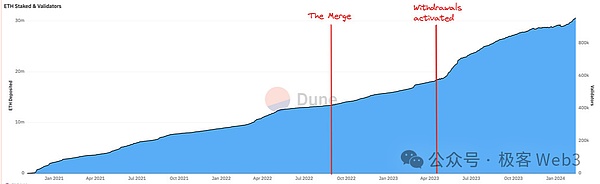

نص:في الوقت الحاليوصلت ETH التي تعهدت بـ Ethereum إلى 30 مليون ، وهو ما يمثل 1/4 من المجموع (هذه هي البيانات من فبراير من هذا العام)هذه النسبة كبيرة جدًا ولا تزال ترتفع ، مع عدم وجود علامات على التباطؤ.يوضح الشكل أدناه التغير في حجم تعهد ETH بمرور الوقت ، ويمكن أن نرى بوضوح أنه يظهر اتجاه نمو مستمر ، وسيستمر هذا الاتجاه لفترة طويلة.

مستقبل،ستتأثر نسبة كبيرة من المخاطر الجديدة من ETH بـ LST (الرموز المميزة السائلة) ، مثل Steth.سيؤدي ذلك إلى زيادة معدل الاستخدام تدريجياً والسمات النقدية لـ LST ، ولكن هذا قد يكون له آثار سلبية.

بادئ ذي بدء ، فإن LST له تأثير على الشبكة.بالإضافة إلى ذلك ، إذا تجاوزت LST ETH وأصبحت العملة الرئيسية على Ethereum باستثناء رمز الغاز ، سيواجه المستخدمون خطر الطرف المقابل الذي جلبته LST.يجب أن تكون العملات على Ethereum خالية من الثقة قدر الإمكان من أجل تحقيق قابلية التوسع الاقتصادي حقًا.

(يشير “المخاطر المعاكسة” إلى الافتراضي/غير قادر على الوفاء بالتزاماته. في سيناريو LST ، يشمل “المخاطر المعاكسة” بشكل أساسي سرقة أصول المستخدم ، وانزلاق سعر LST ، والإهلاك)

في الوقت الحاضر ، لا يوجد حد صعب وعالي للتعهد ETH ، ومن الناحية النظرية ، يمكن التعهد بكل ETH للحصول على أرباح.لقد غيرت LST بنية تكلفة التعهد بشكل كبير ، وقد يتم التعهد بكل ETH تقريبًا.لذلكنحن نعتقد أن النموذج الاقتصادي للنموذج الاقتصادي ونموذج التعهد يجب أن يتضمن سياسات التعديل الديناميكي للسماح بتعديل نسبة التعهد في نطاق معين.وبهذه الطريقة ، يمكن لـ Ethereum أن يضمن الأمن على مقياس التكلفة القابل للتحكم وتجنب حدوث العوامل الخارجية السلبية.

في هذه المقالة ، نقترح حل بعض القضايا العاجلة للنموذج الاقتصادي لـ Ethereum.

الوضع الحالي والاتجاهات المستقبلية لاستراتيجية إصدار الرمز المميز ETH

قبل بدء المناقشة ،دعونا أولاً نستكشف نماذج التعهد على المدى الطويل الممكنة بموجب سياسة إصدار الرمز المميز ETH الحالي.يعتمد أمن Ethereum على نسبة معينة من الرمز المميز ، والتي يمكن تلخيصها لأن POS Ethereum نفسها لديها “طلب لجذب الخداع”.من الواضح أن الطلب على التعهد في السياسة النقدية لـ Ethereum.

ومع ذلك ، فإن نوايا تعهد حاملي ETH متنوعة ومعقدة.

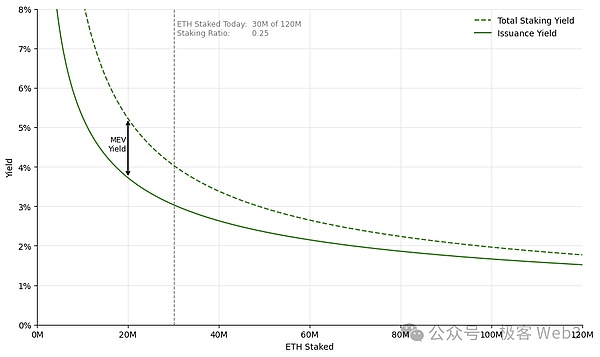

منحنى علاقة العرض والطلب من تعهد ETH: تبادل ETH إضافي لضمان الأمن

ستسمح ETH Node Staking ETH للبروتوكول بالحصول على ضمانات أمان ، وسيقوم البروتوكول بتوزيع مكافآت الرمز المميز لأصحاب المصلحة ETH ، وهي آلية مربح للجانبين.(بالنسبة لقيود المساحة ، لن تناقش هذه المقالة قضايا محددة مثل “أي مستوى من الأمان يجب تحقيقه”. إذا كنت تريد معرفة المزيد ، فيرجى الرجوع إلى مسارات المقالة نحو النهاية المنحدرة المفردة) من جزأين:

الجزء الأول:المكافأة الصادرة عن الاتفاقية بناءً على منحنى الدخل الثابت ؛

الجزء 2:مزايا MEV التي حصل عليها المدقق أثناء عملية إنتاج الكتلة.

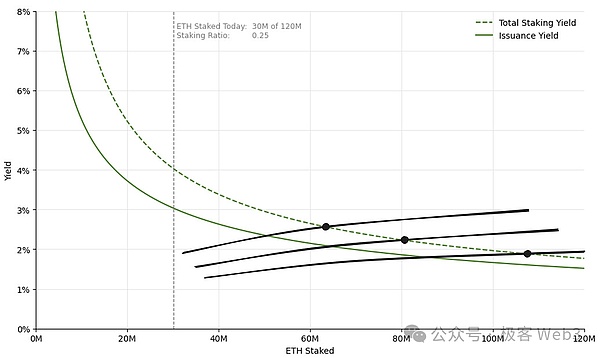

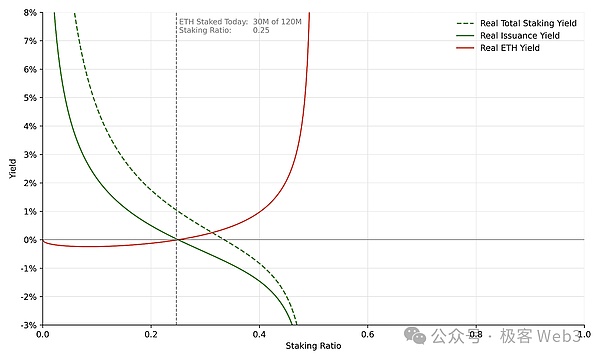

(يوضح المحور الأفقي لهذا الشكل درجة مشاركة التعهد من ETH ، والمحور العمودي هو معدل عائد التعهد ، الذي يصف دخل التعهد الذي يرغب بروتوكول Ethereum في تقديمه لتلبية معدلات تعهد مختلفة. يمكننا النظر إلى بروتوكول Ethereum كما تعهد المشتري.

ملاحظة: لفهم ما يلي ، قد يحتاج القراء إلى فهم بسيط لمنحنى علاقة العرض والطلب في الاقتصاد.

ETH زيادة منحنى العائد (الخط الصلب الأخضر):كما يتضح من هذا المنحنى ، ستنخفض المكافآت المتساقطة التي توفرها Ethereum إلى عقدة واحدة تدريجياً مع زيادة عدد أصحاب الصانيين.عندما تكون مشاركة ETH Staking منخفضة ، يحتاج النظام إلى مزيد من المكافآت لتشجيع المزيد من الأشخاص على تعهد ETH ؛ سيتم مكافأة.

إجمالي منحنى دخل التعهد (الخط المنقط الأخضر):يشكل الدخل الإضافي الثابت للإصدار ETH بالإضافة إلى دخل MEV إجمالي دخل التعهد للمنع.تجدر الإشارة هنا إلى أن طريقة الحساب لعائد MEV هي: إجمالي عائد MEV (حوالي 300000 ETH العام الماضي) مقسومًا على إجمالي ETH.

نظرًا لأن إجمالي عائدات MEV ثابتة بشكل أساسي ، مع زيادة عدد المدققين ، ستنخفض عوائد MEV بسرعة ، مما يؤدي في النهاية إلى عائد التعهد الذي يقترب من معدل إصدار ETH البسيط.تجدر الإشارة إلى أن عائدات MEV من Ethereum كانت مستقرة تمامًا خلال الفترة الزمنية الماضية (انظر لوحة معلومات MEV-Boost) ، وعلى الرغم من أن هذا قد يتغير في المستقبل ، إلا أنه يعتبر مؤقتًا ثابتًا لتبسيط سيناريو المناقشة لدينا.

من المنحنى أعلاه ، يمكننا قراءة رسالتين رئيسيتين:

-

من أجل تجنب المشاركة المنخفضة للغاية ، حدد Ethereum عوائد عالية عندما تكون المشاركة في الإقامة منخفضة لجذب المزيد من الدعاوى.

-

تنخفض الفائدة الهامشية لكل أصحاب المصلحة ، أي مع زيادة مشاركة المقيمين ، يتناقص معدل الإصدار الإضافي لرموز ETH تدريجياً.

ومع ذلك ، فإن منحنى عائد التعهد المذكور أعلاه يفشل في ضبط مشاركة التعهد بشكل مثالي.أولاً ، لا يمكن أن يحد هذا المنحنى بشكل فعال من عتبة نسبة التعهد.بمعنى آخر ، على مستوى تصميم الحوافز ، لا يتحكم Ethereum بدقة في نسبة الادخار النهائية.إجمالي،بالإضافة إلى استخدام حوافز عالية لضمان حصول النظام على أدنى ضمان أمان في المرحلة الأولية ، لا توجه الاتفاقية مستوى التعهد إلى نطاق محدد.

تجدر الإشارة إلى أن المذكورة أعلاه لها عوائد اسمية فقط ولا تنظر في تأثير التخفيف الناتج عن الإصدار الإضافي لـ ETH نفسه.مع إصدار المزيد من ETH ، سيصبح تأثير التخفيف أكثر أهمية.في هذا الصدد ، نتجاهل مؤقتًا تأثير تأثير التخفيف وسيتم مناقشته بالتفصيل لاحقًا.

تحليل جانب التوريد من eth staking

يناقش المقال أعلاه منحنى الطلب على التعهد ، وهو دخل التعهد الذي يرغب بروتوكول Ethereum في تقديمه لتلبية نسب تعهد مختلفة.الآن نقول انتباهنا إلى منحنى العرض.يوضح منحنى إمداد التعهد استعداد حاملي ETH بمعدلات عائد مختلفة ويكشف عن الشروط المطلوبة لمستويات مشاركة التعهد المختلفة.

بشكل عام ، سوف يميل المنحنى في الجزء العلوي الأيمن ، مما يعني أن الشبكة تحتاج إلى حوافز أعلى لتحقيق مشاركة أعلى.ومع ذلك ، نظرًا لأنه لا يمكن ملاحظة نية التعهد مباشرة أو قياسها بدقة ، لا يمكن تصوير شكل منحنى العرض على وجه التحديد ، ولا يمكننا إلا أن نستنتج من خلال التحليل النوعي.

بالإضافة إلى ذلك ، فإن منحنى العرض ليس ثابتًا ، وسنقوم باستكشاف التغييرات في تكاليف التسجيل بمرور الوقت وكيف يؤثر هذا التغيير على قرارات تعهد أصحاب ETH.بعبارة أخرى،ستؤدي التغييرات في تكاليف التعهد إلى إزاحة منحنى العرض ، مما يؤدي إلى تغيير حاملي ETH على طلبهم لحوافز التعهد.

لا يمكننا إلا أن نناسب مستويات التعهد التي يمكن ملاحظتها تاريخياً في منحنى عرض تعهد تقريبي ، ويعكس تقاطع منحنى الطلب ومنحنى العرض في كل نقطة زمنية محددة معدل مشاركة التعهد الذي تم تحقيقه تاريخياً.

لا يزال المحور الأفقي لهذا الشكل درجة مشاركة ETH ، والمحور العمودي هو عائد التعهد.كما هو مبين في الشكل ،منذ إطلاق سلسلة Ethereum Beacon ، استمر المبلغ الإجمالي لـ ETH المعدلة في الزيادة ، وقد تحرك منحنى التوريد من الحجم المهدئ إلى الأسفل.حتى في ظل عائدات تعهد أقل ، سيزداد استعداد حاملي ETH.انطلاقًا من الاتجاه التاريخي ، من المتوقع أن يستمر منحنى العرض في الانتقال إلى الأسفل على المدى القصير.ومع ذلك ، فإن ما يستحق المناقشة بعمق هو مسألة توازن التعهد على المدى الطويل ، ونحن بحاجة إلى تحليل تكوين جانب العرض بعناية.

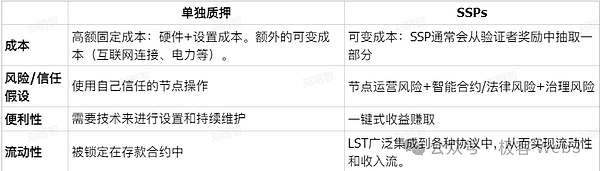

عند تحديد ما إذا كان يجب التعهد ، عادة ما ينظر أي حامل ETH في عاملين رئيسيين: فوائد التعهد والتكاليف المطلوبة.بشكل عام ، فإن دخل تعهد أصول الوحدة في أيدي التحقق هو نفسه.ومع ذلك ، فإن أنواعًا مختلفة من أصحاب المصلحة لها اختلافات كبيرة في هيكل التكلفة.سيوفر ما يلي مقارنة متعمقة للاختلافات بين أصحاب المصلحة المستقلين ومقدمي الخدمات المستقلين (SSPs).

مقدم مصلحة مستقل مقابل خدمة حصة

يقبل SSPs ETH المستخدمين وعمليات التعهد الكاملة نيابة عن المستخدمين ، ويتقاضون رسوم خدمة معينة.عادةً ما يوفرون للمستخدمين LST كأوراق اعتماد تعهد ، ويمكن للمستخدمين استخدام LST لمعاملات السوق الثانوية (مثل Steth).بالنسبة لأصحاب LST ، تعتمد سيولة هذه الرموز على الاستخدام الكلي لـ LST ومعدل دعم اتفاقيات الطرف الثالث لذلك.

ما نريد التركيز عليه هو SSPs مثل Lido التي تمثل القضية.بالنسبة إلى SSPs الذين لا يصدرون LST ، يمكن اعتبارهم حالة خاصة حيث تكون قيمة السيولة LST صفرًا ولن تتم مناقشتها في هذه المقالة.

بالنسبة لمعظم الناس ،لا يتطلب التعهد الفردي الثقة في أطراف ثالثة ، لكن عتبة المشاركة عالية والعملية مرهقة ؛

بعد مقارنة هاتين طريقتان التعهد ، يمكننا رسم استنتاجين مهمين:

1.هناك اختلافات واضحة في بنية تكلفة التعهدات المستقلة بين حاملي ETH المختلفين.جعل مستوى المحتوى الفني وظروف الأجهزة المختلفة وتكاليف التشغيل والصيانة والثقة في استضافة الأمان منحنى التوريد للهدايا المستقلة.هذا يعني أنه إذا تم زيادة عدد أصحاب المصلحة المستقلين بشكل كبير ، فإن إما زيادة دخل الدخل بشكل كبير أو تحسين UX لعمليات الاهتمام.

2.على النقيض من ذلك ، فإن هيكل تكلفة المستخدمين الذين يستخدمون SSPs هو نفسه في الأساس.تنعكس الاختلافات الرئيسية فقط في تقييم المخاطر التشغيلية SSP والمخاوف بشأن انزلاق الخلاص بين LST و ETH.لذلك ، منحنى العرض من SSP مسطح نسبيا.هذا يعني أنه لجذب المزيد من حاملي ETH لأداء السيولة LSD ، فإن معدل العائد المطلوب صغير نسبيًا ، مما قد يوسع معدل مشاركة التعهد بسلاسة.

بالإضافة إلى ذلك ، لا تتأثر تكلفة التعهد المستقل بمشاركة التعهد ، في حين أن تكلفة عقد LST قد تنخفض تدريجياً بمرور الوقت والزيادة في استخدام SSP ، للأسباب التالية:

1. تعزيز “السمة النقدية” لـ LST:عندما تزداد شعبية LST معينة ، يمكننا أن نتوقع أن يتم دعمها من خلال المزيد والمزيد من المشاريع ، متجاوزًا سيناريوهات الاستخدام لـ ETH الأصلي ، مثل المزيد من بروتوكولات Defi التي تدمج LST ، وتستخدم الشبكة من الدرجة الثانية ETH VERADER افتراضيًا. تعهد سائل ، إلخ.عندما تكون نسبة تعهد ETH مرتفعة بما فيه الكفاية ، قد تتجاوز LST ETH غير المقطوع من حيث السيولة ، مما يعكس فجوة السيولة بين الاثنين.

2. تقليل مخاطر العقود الذكية:مع مرور الوقت ، ستخضع عقود LST الذكية للكثير من الاختبارات العملية وتقلل من المخاطر من خلال التحقق الرسمي وطرق أخرى.

3. تحسين متانة نظام الحوكمة:مع زيادة معدل الاستخدام ، ستصبح آليات الحوكمة المرتبطة بـ LST أكثر نضجًا وقوة.

4. انخفاض التوقعات للمخاطر على نطاق واسع:عندما تمثل شركة LST معينة نسبة كبيرة بما يكفي من السوق الإجمالية ، فقد يعتبر وجودًا “أكبر من أن يسقط”.لذلك ، يعتقد المستخدمون أن القوى المختلفة في السوق ستعالج المشكلات على الفور عند حدوث SPPs.

5. رصيد ربح مزود خدمة LSD:عندما يكون معدل استخدام LST مرتفعًا بما يكفي لجعل السيولة جيدة بما يكفي ، يمكن لـ SSPs تقليل رسوم خدمة الوحدة للحفاظ على الربحية وجذب المزيد من المستخدمين للمشاركة.

بشكل عام ، قام وجود SSPs و LSTS بتسوية منحنى الإمداد بالتجزئة بشكل كبير ، مما يعني أنه لا توجد حاجة لمواصلة زيادة حوافز المتهور ، والتي يمكن أن تعزز الزيادة في إجمالي كمية Ethereum.من هذا يمكننا أن نستنتج ذلكسيستمر LSD في لعب دور مهم في تعزيز نمو التعهدات.ومع ذلك ، بهذه الطريقة ،في البعد الزمني طويل الأجل ، لا تعتبر حوافز التعهد بمثابة قيود لنمو ETH.

نقطة التوازن على المدى الطويل لمعدل التعهد

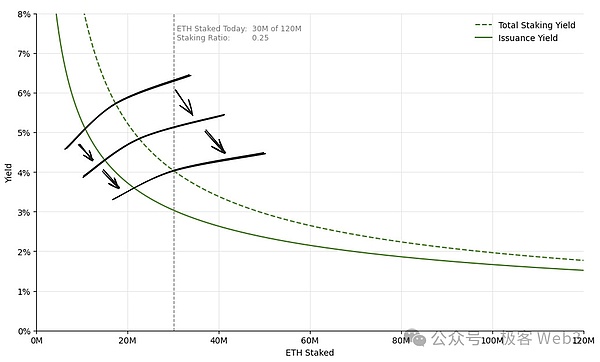

مع الأخذ في الاعتبار عوامل مثل الطلب والعرض ، يمكننا استنتاج حالة التوازن على المدى الطويل التي يمكن أن تحافظ عليها staking ETH.ذكرنا سابقا ،عندما يكون معدل مشاركة التعهد منخفضًا ، يُظهر منحنى الطلب ميلًا واضحًا ، ولكن لا يوجد استنتاج واضح حول نسبة التعهد المحددة التي يمكن تحقيقها على المدى الطويل.

ثم أوضحنا أنه مع انخفاض تكاليف التعهد ومخاطره ، سينخفض منحنى العرض تدريجياً بمرور الوقت ، مما يجعل المزيد والمزيد من الأشخاص على استعداد للمشاركة في التعهد ، ويلعب LST الدور الرئيسي.ومع ذلك ، لا يمكن تحليل شكل منحنى العرض نفسه بشكل كمي ، وليس من الواضح ما إذا كان حادًا بدرجة كافية لإجراء تعديل معقول للتعهد.

لذلك ، لا يمكن حساب نقطة التوازن في نسبة التعهد الكلية بدقة ، وهناك إمكانيات واسعة ، والتي قد تكون قريبة من 100 ٪.يعكس الشكل أدناه أنه حتى لو يختلف منحنى العرض على المدى الطويل ، فقد يتسبب في إزاحة نقطة التوازن لنسبة التعهد.

في الواقع ، فإن الشيء الأكثر أهمية هو مدى ارتفاع معدل مشاركة التعهد ، ولكن بمجرد حدوث معدل التعهد العالي هذا ، فإنه سيؤدي إلى سلسلة من الأخطار الخفية.تقترح هذه المقالة بعض اقتراحات تعديل السياسة لمنع حدوث ذلك.

تحليل نسبة التعهد: في ظل الظروف ، هو أفضل إذا كان معدل التعهد صغيرًا

يمكن تعريف معدل التعهد على أنه نسبة حجم ETH إلى إجمالي العرض ETH.قبل استكشاف المشكلات المحتملة الناجمة عن معدلات الادخار المرتفعة ، يجب علينا أولاً معرفة معيار:

ما هو مستوى معدل الادخار الذي يمكن أن يضمن أمان Ethereum.وفقًا لسجل مناقشة سابق من قبل مؤسسة Ethereum ، يمكننا أن نعلم أن مستوى الادخار الحالي يكفي لضمان الأمن الاقتصادي للأيثريوم.

هذا يثير مشكلة-إذا كان معدل الاستئجار الحالي يمكن أن يضمن بالفعل أمان الشبكة ، فهل من الضروري متابعة معدل الرفع الأعلى وتحقيق “الأمن الزائد”؟في رأينا ، على الرغم من أن معدلات الاهتمام العالية يمكن أن تعزز أمان الشبكة ، إلا أنها قد تؤدي إلى بعض العوامل الخارجية السلبية ، والتي تؤثر على تشغيل حاملي ETH ، وأصحاب المصلحة المستقلين ، وحتى بروتوكول Ethereum بأكمله.

تأثيرات الشبكة لسمات العملة LST (LST): رفض المخاطرة

تتنافس LSTS بشدة على إصدار السمات النقدية.نظرًا لوجود تأثيرات الشبكة ، غالبًا ما تقدم هذه المنافسة وضعًا “الفائز كل شيء”.مع استمرار التوسع في مجال تطبيق LST ، ستزداد تنظيمها العملي ، وستزداد حصتها في السوق تدريجياً. المقاومة.

في بيئة عالية لمعدل الادخار ، إذا كان SSP واحد يتحكم في معظم نسبة الاهتمام ، فمن المحتمل أن يعتبر “كبيرًا وليس ساحقًا”.إذا تم التعهد بمعظم ETH لـ SSP ، فمن الصعب أن يكون لديك طريقة لمعاقبة ذلك بفعالية.إذا اخترقت SSP المهيمنة جوهر حوكمة بروتوكول Ethereum ، ولكن ليس من الضروري أن يتحمل مسؤوليات المقابلة للمستخدمين ، فإن هذا المخاطر المركزية للحوكمة سيكون له بلا شك تأثير عميق على اللامركزية في Ethereum.

إذا كان معظم ETH يشارك في السيولة ، في الواقع ، في معظم السيناريوهات باستثناء رمز الغاز ، ستكون العملة الحقيقية هي LST.ومع ذلك ، فإن LSTs الصادرة عن صناديق الاستثمار المتداولة ، أو CEXS ، أو تجمعات التقييم على السلسلة مصحوبة بافتراضات ثقة مختلفة وتكون في مخاطر كبيرة.في النهاية ، سيتحمل المستخدمون حتماً مخاطر إضافية من المشغلين والحوكمة والقوانين والعقود الذكية ، والتي من الواضح أنها ليست حالة مثالية.

بالإضافة إلى ذلك ، على الرغم من أن LST تفتخر بأنه يمكنه استعادة سيولة ETH المعدلة ، فإن تأثيرها كضمان في Defi ليس بالتأكيد جيدًا مثل ETH الأصلي.إذا كانت شبكة Ethereum ترغب في تحقيق قابلية التوسع الاقتصادي الحقيقي ، فيجب أن تكون عملتها جديرة بالثقة قدر الإمكان ، ويفضل استخدام ETH نفسها.

الحد الأدنى للتداول الممكن – خدمة المستخدم

الحد الأدنى لـ Ethereum هو الحد الأدنى من الإصدار الذي تتطلبه شبكة Ethereum بموجب فرضية الحفاظ على أمنها ووظائفها.وفقًا لمبدأ MVI ، من الضروري التأكد من وجود مشاركة كافية في التعهد لضمان أمان الاتفاقية ، ولكن لا ينبغي أن يكون مقدار التعهد أكثر من اللازم.

عندما يصل مستوى التعهد إلى نقطة حرجة معينة ، يكون أمان البروتوكول مستقرًا بما فيه الكفاية. حقوق ومصالح حاملي ETH).أيضًا،التعهد هو الخدمة الأساسية التي تتطلبها الاتفاقية.

إذا استمرت إصدار ETH في الزيادة ، فسوف يتسبب ذلك في مواجهة جميع حاملي ETH وأصحاب المصلحة في مواجهة مخاطر تخفيف أكبر ، ولكن لن يتأثر SSP سلبًا.نظرًا لأن ملكية ETH العهد لا تنتمي إلى SSP ، فإن SSP لا تحصل إلا على دخل من خلال فرض رسوم الخدمة ، ولا علاقة لها بتخفيف قيمة ETH.ليس ذلك فحسب ، إذا شارك المزيد من الأشخاص في تعهد LSD بالتضخم ، فإن رسوم الخدمة التي تجمعها SSPs ستزداد.

افترض الموقف:معدل مشاركة Ethereum هو 90 ٪ ، العائد السنوي من التعهد هو 2 ٪ ، ويمثل التعهد السائل 90 ٪ من إجمالي قيمة التعهد ، ومتوسط رسوم SSP 10 ٪. تعادل الرسوم 0.16 ٪ من القيمة السوقية لـ Ethereum كل عام.هذا 530 مليون دولار هو في الواقع ضريبة غير مرئية على جميع حاملي ETH.

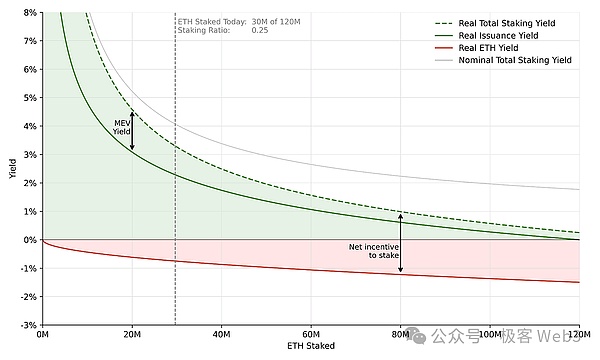

معدل العائد الحقيقي: معدل العائد الاسمي – تأثير التخفيف

على غرار سعر الفائدة الاسمي ومعدل الفائدة الحقيقي في التمويل ، فإن معدل العائد الفعلي هو معدل العائد الحقيقي الذي تم الحصول عليه بعد استبعاد تأثير التخفيف في دخل التعهد الاسمي لـ ETH.نظرًا لأن المزيد والمزيد من الناس يشاركون في التضخم والتضخم في الإيثريوم ، سيتم تخفيف الدخل الاسمي الذي جلبته ETH Staking تدريجياً ، ويمكن أن يعكس الدخل الفعلي بشكل أكثر وضوحًا الحوافز الحقيقية للتجول ، في حين أن دخل التعهد الذي ناقشناه سابقًا هو العائدات الاسمية هي العائدات الاسمية منحنيات.

يعكس الرقم أعلاه تأثير تأثير التخفيف على دخل المعهدات وحاملي ETH غير المنقوسين ، على التوالي.بالنسبة لحاملي ETH الذين لا يتعهدون (كما هو موضح في الخط الأحمر في الشكل) ، من الواضح أن عوائدهم الحقيقية سلبية لأن توازنهم الاسمي يبقى دون تغيير ولكنه يعاني من تأثير التخفيف من التضخم.لوصف هذا التأثير بوضوح ، يمكننا تقسيم نسبة التعهد “S” إلى حالتين للتحليل.

عندما تكون نسبة التعهد منخفضة (الجزء الموجود على الجانب الأيسر من المنحنى) ، يكون منحنى الإرجاع الفعلي (الخط الصلب الأخضر) أقرب إلى منحنى الإرجاع الاسمي (الخط الصلب الرمادي).هذا بسبب وجود عدد أقل من التعهدات وموزعات أقل موزعة بالاتفاق من خلال إصدار إضافي لـ ETH ، وبالتالي فإن معدل التضخم ETH منخفض للغاية وتأثير التخفيف خفيف.في هذه الحالة ، يأتي الحافز الرئيسي للتعهد من عائدات إيجابية ، أي المنطقة الخضراء في الرسم البياني.

عندما تكون نسبة التعهد مرتفعة (الجزء على الجانب الأيمن من المنحنى) ، تزداد الفجوة بين الدخل الفعلي ومنحنى الدخل الاسمي تدريجياً.مع مشاركة المزيد والمزيد من التعهدات ، تزداد الزيادة في إصدار ETH ويصبح تأثير التخفيف أكثر وضوحًا.بالإضافة إلى الحد من العوائد الفعلية ، يأتي جزء من حوافز العروض من “حماية التخفيف” ، أي التحوط من خلال التعهد.في الحالات القصوى ، عندما تكون نسبة التعهد قريبة من 100 ٪ ، فإن دخل التعهد الفعلي يتكون فقط من دخل MEV.

لتلخيص،الفرق الأكبر بين نسبة التعهد المرتفعة والمنخفضة هو الفرق في تكوين دخل التعهد.تحت نسبة التعهد المنخفض ، سيحصل المستخدمون على عوائد إيجابية فعلية.كلما ارتفعت نسبة تعهد Ethereum ، كلما زادت الدخل الاسمي للمستخدمين المهددين.

يجب التأكيد على أن هذا التغيير في تكوين الربح لن يقلل من تأثير الحافز للتعهد.إذا نظرت فقط إلى النتائج ، فإن حماية التخفيف والعوائد الإيجابية من الأموال الحقيقية جذابة أيضًا للمستخدمين.ومع ذلك ، فإن اثنين من الطبيعة المختلفة من الفوائد لها معاني مختلفة للغاية للمستخدمين:عندما تكون نسبة التعهد منخفضة ، فإن التعهد هي خدمة مربحة تدفعها اتفاقية Ethereum ؛

لذلك،إذا انتقلت نسبة التعهد إلى أعلى اليمين ، فقد نقع في أسوأ موقف: إن المكسب الفعلي الذي يوفره التعهد محدود للغاية ويشكل أيضًا تهديدًا لتخفيف الأصول لأولئك الذين يترددون في قبول LST.

بموجب نفس سياسة التعهد ، سيختار أي مهد بالتأكيد استراتيجية لها عوائد فعلية أعلى.ومع ذلك ، في تصميم بروتوكول Ethereum ، لا يمكن للمستخدمين الاختيار على الإطلاق ، لأن منحنى الإصدار للبروتوكول يحدد حالة التوازن النهائي للتعهد (عندما يتم إصلاح منحنى العرض على المدى الطويل). للمشاركة في تعهد.

سوء جدوى التعهد المستقل

تكلفة SSP ثابتة ، وكلما زادت تعهدات ، كلما انخفضت تكلفة الوحدة ، وولد مع ميزة اقتصادات الحجم.مع زيادة عدد ETH التي تديرها SSPs ، سيتم أيضًا تحسين كفاءتها الهامشية ، مما يمكن أن يقلل من التكاليف ويحصل على رسوم الخدمة المنخفضة ، وجذب المزيد من المستخدمين ، وتحقيق أرباح أعلى.بناءً على هذه المزايا ، يمكن اعتبار SSPs الناجحة وجود “كبير وغير مهزومين” ، مما يقلل من مخاطر الذيل التي يواجهها ويزيد من تأثير المقياس.

(خطر الذيل: خطر الأحداث المتطرفة. إن احتمال هذه الأحداث منخفض للغاية ، ولكن بمجرد حدوثها ، فإنه يؤدي غالبًا إلى خسائر ضخمة)

على العكس من ذلك ، يجب أن تنخفض التكلفة المستقلة من تلقاء نفسها.هذا هو أحد الأسباب التي تجعل Ethereum قد أقر اقتراح EIP-7514.

وفقًا للتحليل السابق ، حيث يتم استخدام المزيد من عوائد التعهد لتحوط التضخم بدلاً من الحصول على عوائد فعلية ، فإن العائدات الفعلية للمعهد تعتمد بشكل متزايد على MEV ، وتكون عوائد MEV متقلبة للغاية وستسمح بالتعهدات المستقلة. يتقلب المستخدم.في المقابل ، يمكن لـ SSP توزيع إجمالي إيرادات MEV بشكل متناسب مع جميع عقد التحقق من التحقق من التحقق من المدقق ، مما يديره بشكل فعال تأثير تقلبات الدخل على التأثير التشغيلي العام.

مع الزيادة في معدل استخدام LST وتعزيز السمات النقدية ، فإن الفجوة بين التعهد المستقل والتعهد LSD سوف تتسع.بمعنى آخر ، مع زيادة معدل التعهد ، يصبح العيب التنافسي للتعهد المستقل على تعهد LSD أكثر فأكثر.

في العديد من الولايات القضائية ، تعهدت ضريبة الحكومات بالدخل على الدخل الاسمي بدلاً من الدخل الفعلي المعدل لآثار التخفيف.من خلال بعض التصميمات الهيكلية ، يمكن أن توفر LSTs حاملي بعض الحماية من هذا التأثير الضريبي ، والتي لا يمكن أن تفعل التعهدات المستقلة عادة.عندما تصبح الفجوة بين العائدات الاسمية والفعلية أكبر ، يترك مستوى دخل المستقلين من قبل LSD.

بناءً على هذا ، نقترح النقطة التالية:

1. يجب أن يكون عقد ETH الأصلي أمرًا ممكنًا اقتصاديًا ، وضمان تجربة مستخدم جيدة ، وتجنب مشاكل تخفيف القيمة الناجمة عن مخاطر الأمن ، وذلك لحماية مصالح حاملي ETH بشكل أفضل.

2. لتحقيق قابلية التوسع الاقتصادية الحقيقية ، يجب أن تكون العملة العامة لـ Ethereum خالية من الثقة/خالية من الثقة قدر الإمكان.وبهذه الطريقة فقط يمكن ضمان متانة وتطبيق واسع للنظام بأكمله.

3. تصبح حماية تخفيف قيمة الأصول هي المكون الرئيسي للحوافز في التعهد ، وهو ليس مثاليًا لمقدمي العروض وحاملي ETH.قد يؤدي الاعتماد على حماية التخفيف كحافز إلى تقلبات السوق غير الضرورية ، مما يؤدي إلى إضعاف النية الأصلية لآلية التعهد.

4. سيؤدي معدل المشاركة المرتفع إلى تفاقم العيب التنافسي لأصحاب المصلحة المستقلين في السوق ، مما قد يجعل المزيد من المستخدمين يميلون إلى استخدام SSP للتجول ، مما يؤدي إلى مركزية الشبكة ، والتي لا تفضي إلى اللامركزية وأمن الشبكة.

لا تزال نسبة التعهد التي يمكن أن تحققها Ethereum في المستقبل غير مؤكد.حتى إذا كانت نسبة التعهد العالية قد تكون مفيدة لبعض الأشخاص ، فيجب اتخاذ هذا الاختيار بعد النظر بعناية ، بدلاً من تأثرها بشكل عشوائي بالعوامل الخارجية في السوق.

الهدف النهائي لنسبة مشاركة التعهد

أظن،يجب أن تستند سياسة تعهد Ethereum إلى نسبة التعهد ، بدلاً من قدر تعهد ETH.يتقلب إمدادات ETH بسبب تأثير EIP-1559 وآلية الإصدار ، ويمكن أن تتكيف نسبة التعهد مع تغيير العرض هذا.على الرغم من أن توفير ETH يتغير حاليًا ببطء شديد ، مع انخفاض قدره حوالي 0.3 ٪ في السنة منذ الاندماج ، لا يمكن تجاهل تأثيره على المدى الطويل.يمكن أن يحافظ إنشاء سياسة تستند إلى نسبة التعهد على الاستقرار لفترة أطول من الوقت دون تعديلات متكررة.

كما ذكر أعلاه ، على الرغم من أن منحنى الإصدار الحالي يضمن أدنى مستوى تعهد ، إلا أنه يفتقر إلى آلية للحد من الحد الأعلى لنسبة التعهد ، مما قد يؤدي إلى نسبة تعهد عالية بشكل مفرط.نحن نؤمن بذلكيجب أن تضع سياسة إصدار الرمز المميز الكامل حدود أعلى وأدنى لنسبة تعهد لضمان أمان الشبكة والحفاظ على مشاركة معقولة..على وجه التحديد ، يجب أن تسعى السياسة إلى الحفاظ على نسبة التعهد ضمن “النطاق الأمثل الذي يضمن أمان الشبكة وتجنب التأثيرات الخارجية السلبية”.

تحقيقًا لهذه الغاية ، يمكن أن يضع Ethereum مكافآت عالية للغاية لنسب منخفضة للغاية ، ومكافآت منخفضة للغاية أو حتى مكافآت سلبية لنسب المقياس العالية للغاية لضبط نسبة الالتقاط.وبهذه الطريقة ، يمكن لـ Ethereum تنظيم المشاركة.يمكن إحالة منحنى تصميم السياسة هذا إلى المثال الذي اقترحه Vitalik ، والذي يوضح كيف يمكن ضبط المكافآت بنسب تعهد مختلفة لتوجيه سلوك التعهد.

كما هو موضح في منحنى الإصدار في الشكل ، تكون المكافآت سخية عندما تكون المشاركة في الإقامة منخفضة ، بما يتوافق مع السياسة الحالية.مع زيادة درجة مشاركة التعهد ، يتناقص دخل التعهد تدريجياً حتى يتحول إلى قيمة سلبية.وبعبارة أخرى ، سيتم تقليل فوائد التعهد في النهاية إلى لم تعد جذابة ، وبالتالي تثبيط سلوك التعهد.ومع ذلك ، فإن حالة الدخل السلبية هذه لن تستمر لفترة طويلة ، وستنخفض مشاركة التعهد تدريجياً بسبب تنظيم هذه الآلية والوصول إلى توازن على مستوى مناسب معين.لذلك،يمكن للنموذج الذي يعرض قانون منحنى الإرجاع هذا التأكد من بقاء نسبة التعهد ضمن نطاق معقول.

في الواقع ، لتحقيق نطاق نسبة تعهد معقولة ، ليست هناك حاجة لاختيار منحنى حيث يتحول الدخل بسرعة إلى سلبية. لا يمكن أن يؤدي التأثير إلى قمع التعهد المفرط فحسب ، بل يحافظ أيضًا على استقرار النظام.

تأثير تحديد نطاق نسبة التعهد المعقول

ميزة تحديد نسبة التعهد المعقولة هي أنه يمكن أن يتجنب بشكل فعال الآثار السلبية المختلفة الناجمة عن نسب تعهد عالية.ومع ذلك ، فإن هذه الاستراتيجية لا تخلو من أوجه القصور ، والمثال الواضح هو أن المكافآت التي تواجهها تعهدات مستقلة في هذه الحالة متقلبة.على غرار البيئة ذات معدل التعهد العالي ،بموجب استراتيجية تحديد نسبة تعهد معقولة ، فإن جزءًا كبيرًا من مصدر الحوافز هو إرجاع MEV ، مما سيعزز تقلباته.

لذلك،على الرغم من أن هناك العديد من المزايا لتحديد نطاق نسبة التعهد ، إلا أنه قد يؤدي أيضًا إلى تفاقم تقلبات العائدات الموجودة بالفعل.يمكن حل مخاطر MEV عن طريق إدخال آليات مثل تذاكر التنفيذ أو حرق MEV ، أو تحديد رسوم التعهد لموازنة تقلبات العائدات إلى حد ما.هناك أيضًا بعض الأشخاص الذين يعترضون على تحديد نسبة التعهد ضمن نطاق معين. .

منطق المعارضين هو أن الانخفاض في عوائد التوازن الإجمالية يؤدي إلى عدم كفاية إمدادات الصناديق. بشكل مستمر وجني الأرباح ، مما يؤدي إلى انخفاض فائدة Ethereum بشكل عام.للتعامل مع هذه المشكلة ، لا يزال يتعين علينا التمييز بين العائدات الاسمية والفعلية.

على الرغم من أن استراتيجيات تحديد نطاق نسبة التعهد قد تقلل من العائدات الاسمية ، فقد لا تتأثر العائدات الفعلية.الرسم البياني التالي يوضح هذا.

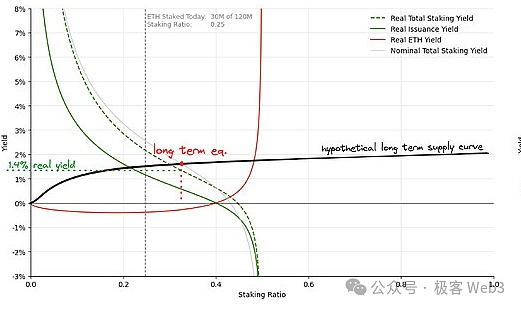

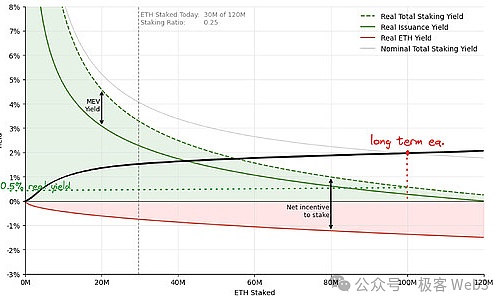

يوضح الشكل أعلاه الموقف الذي يصل فيه النظام إلى توازن طويل الأجل عند اعتماد نطاق معين من نسبة تعهد ، في حين أن الشكل التالي يظهر تقريبًا الموقف بموجب منحنى إصدار رمز Ethereum الحالي.يعتمد كلا المثالين على نفس الافتراض: يشارك حوالي 100 مليون ETH في الدعامة ، أي ، لا يزال إمداد التعهد على المدى الطويل متسقًا ، وهذه المقارنة ذات معنى فقط.

في الشكل أدناه ، يتم استخدام معظم حوافز التعهد لحماية التخفيف ، وبالتالي يتم الحفاظ على معدل العائد الفعلي فقط عند حوالي 0.5 ٪.في حالة الشكل الأيسر ، سيصل النظام إلى انخفاض معدل توازن العائد ، ولكن بسبب انخفاض معدل التضخم ، سيرتفع معدل العائد الحقيقي إلى حوالي 1.4 ٪.

يوضح هذا المثال بوضوح ،سيؤدي تحديد نطاق نسبة التعهد إلى زيادة معدل العائد الفعلي بشكل معقول ويمكن أن يخفف من الضغط التنافسي بين العهد.بالإضافة إلى ذلك ، يفيد هذا أيضًا حاملي ETH الذين لا يشاركون في التعهد ، حيث يتم تقليل مخاطر التخفيف.

سؤال مفتوح

الاستراتيجية المقترحة في هذه المقالة هي تحديد نسبة تعهد معقولة.ومع ذلك ، هناك بعض المشاكل التي تحتاج إلى حل على وجه السرعة.

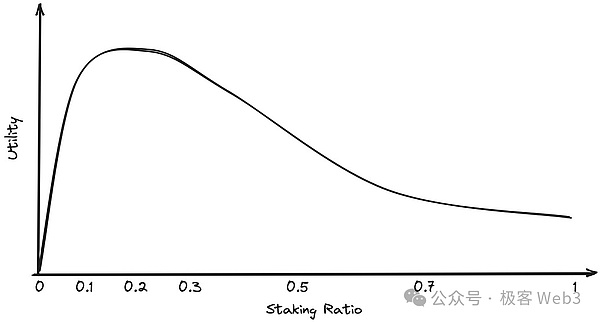

1. ما هو النطاق المثالي لنسبة التعهد؟

فيما يتعلق بنسبة التعهد ، ناقشنا النطاق غير المرضي ، لكننا لم نقترح بوضوح نطاق نسبة التعهد المثالي.في الواقع ، هذه القضية معقدة للغاية وتحتاج إلى مناقشتها بعمق داخل المجتمع ، وسنشير إلى بعض الآراء من Vitalik و Justin.

جوهر هذه المشكلة هو المفاضلة-تزيد مشاركة الانتقادات المنخفضة من خطر الهجوم على البروتوكول ، في حين أن المشاركة المفرطة في الإقامة قد يكون لها آثار خارجية سلبية.من أجل تحديد نطاق التعهد بشكل أفضل ، يمكننا تصميم الأداة المساعدة تحت نسب تعهد مختلفة.منحنى الأداة المساعدة المحتملة هو كما يلي:

2. كيفية اختيار منحنى دخل التعهد المناسب لتحقيق النطاق المستهدف؟

بعد تحديد نسبة تعهد معقولة ، يجب على المصمم أيضًا اختيار منحنى التعهد المناسب لتحقيق مشاركة متوازنة في Ethereum Pledge.يجب على المصممين تقييم مزايا وعيوب المنحنيات المختلفة بعناية واختيار الحل الأنسب.في الوقت نفسه ، يمكن للمصممين الاستمرار في استكشاف آليات أخرى ، مثل أنظمة التحكم في التغذية المرتدة مماثلة لـ EIP-1559 ، لضبط منحنى إصدار الإقامة بشكل ديناميكي وفقًا لظروف الشبكة لضمان أن تكون درجة المطابقة بين المنحنى وشبكة متطلبات الشبكة مثالية.

3.

تم اقتراح توافق الحوافز من قبل ليونيد هورويك ، وهو مبدأ مهم لتصميم الآليةإذا كانت الآلية يمكنها توحيد المصالح الشخصية داخل النظام مع المصالح الإجمالية للنظام ، فإن النظام متوافق مع الحوافز.

تتمثل النية الأصلية لـ Ethereum POS في جذب المدققين للمشاركة في الإجماع من خلال الحوافز الاقتصادية.على الرغم من أنه في هذه الحالة ، قد يستمر التحقق في تعهد بدخل MEV ، إذا كانت مكافأة الإقامة التقليدية غير موجودة ، فقد تفتقر عقدة التحقق من الحافز الكافي أثناء إنتاج الكتلة والتحقق منها ، أي عندما يكون حجم إصدار الإقامة منخفضًا للغاية ، فإن الإجماع قد تكون آلية إصدار الآلية.

لحل هذه المشكلة ، يمكن لبروتوكول Ethereum فرض رسوم معينة على جميع المدققين وإعادة توزيع المصدين بناءً على ما إذا كانوا مؤهلين وإعادة توافق الحوافز.ومع ذلك ، فإن تنفيذ مثل هذا الحل سيزيد من تعقيد البروتوكول وبالتالي مطلوب المزيد من استكشاف جدواه وفعاليته.

4. كيفية تعيين النطاق المستهدف في طريقة نسبية (نسبة staking) بدلاً من طريقة مطلقة (كمية ETH الثابتة)؟

في الواقع ، يمكن أيضًا ضبط مستوى إصدار التعهد على عدد مطلق من ETH ، مثل 30 مليون أو 40 مليون ETH. نسبة التعهد كمعلمة تقييم.من أجل أن تستهدف سياسة الإصدار نسبة تعهد محددة ، تحتاج الاتفاقية إلى التحكم في مبلغ تعهد ETH والعرض.

5. عندما يتجاوز معدل مشاركة التعهد النطاق المستهدف ، كيفية استعادته إلى القيمة المستهدفة؟

إذا كان معدل مشاركة التعهد الحالي ضمن النطاق المستهدف ، فهو بالطبع هو الوضع المثالي ، ولكن إذا تجاوز هذا النطاق ، فيجب اتخاذ بعض التدابير لتقليل مشاركة التعهد ، بحيث يفقد بعض المقذدين دخلهم ثم الانسحاب من التعهد.حتى لو استخدمنا أكثر الوسائل لتقليل المشاركة ، يمكن أن يكون لهذه العملية تأثير سلبي على بعض التعهدات.لا تزال كيفية تقليل هذا التأثير مشكلة يجب حلها.

ختاماً

ناقشنا خطة الحوافز الحالية لإثارة Ethereum ، وشرحت بالتفصيل العوامل الخارجية السلبية لخطة الإصدار ، وناقش سياسة جديدة يمكنها حل المشكلة ، وهي ضبط نسبة الإقامة في نطاق مستهدف.

ومع ذلك ، بالنظر إلى بعض المشكلات التي لم يتم حلها ، وخاصة في غياب آليات رسوم المدقق وآليات التقاط MEV على السلسلة ، سيستغرق الأمر بعض الوقت لتحقيق هذه السياسة.نقترح أنه خلال هذه الفترة ، سيتم إصلاح سياسات الإرشاد الحالية لـ ETH والرمز المميز كخطوة أساسية نحو السياسة المستهدفة.

تحقيقًا لهذه الغاية ، في ترقية Electra القادمة ، اقترحنا اقتراحًا لإصلاح سياسة إصدار تعهد (للمحتوى ذي الصلة ، يرجى الرجوع إلى المقالة Electra: اقتراح منحنى الإصدار).