重要なポイント

-

金利削減は25ベーシスポイントでした、ミラノはそれに反対しました。

-

テーブル削減スケジュールに関する情報はあまりありません。

-

会議の特に予想外の部分はほとんどなく、市場は中程度のレベルのボラティリティを経験しました。

-

米ドルは勝者であり、ゴールドは敗者であり、4%レベルで下方に侵入した後、10年の米国債が反発しました。

-

記者会見の印象に関しては、パウエルは非常にチェシーに見え、状態が悪いと感じました。

-

記者の質問は、雇用データ、関税、独立の問題に焦点を当てています。

-

独立の問題について、パウエルの言葉は大変です、彼はトランプ派について話すことに恥ずかしがり屋で、少し軽daに見えます。彼は言及した独立性はFRB培養に根ざしており、遺伝子です。

-

データが最近好ましくないため、リスクバランスについての発言が雇用リスクの傾向が高いことは正常です。全体として、トーンはニュートラルであり、少しタキ派があります。

FOMCステートメント

最近の指標は、今年上半期に経済活動の成長が遅くなったことを示しています。雇用の伸びは減速し、失業率はわずかに上昇しましたが、低レベルのままでした。インフレが上昇し、高いレベルのままです。

委員会は、長期にわたって2%の雇用とインフレを最大化するよう努めています。経済的見通しの不確実性は高いままです。委員会は、その二重の使命のリスクを懸念しています、また、雇用の下方リスクが高まっていると考えられています。

その目標をサポートし、リスクバランスの変化を考慮して、委員会は、連邦資金率の目標範囲を1/4パーセントポイント(25bp)(25bp)に4%から4-1/4%に引き下げることを決定しました。連邦基金レートの目標範囲への追加の調整を検討する場合、委員会は、今後のデータ、進化する見込み客、リスクバランスを慎重に評価します。委員会は、財務省法案、制度的債務、および機関の住宅ローンが支援する証券の保有を引き続き削減します。委員会は、雇用を最大化し、インフレを2%に戻すという目標を支援することにしっかりとコミットしています。

金融政策における適切な立場を評価する際、委員会は、経済見通しに関する今後の情報の影響を引き続き監視します。委員会の目標の達成を妨げる可能性のあるリスクが発生した場合、委員会は、必要に応じて、金融政策立場を調整する準備ができています。委員会の評価では、労働市場の状況、インフレ圧力、インフレの期待、および金融および国際的な開発など、幅広い情報を検討します。

金融政策訴訟に投票したメンバーは次のとおりです。ジェローム・H・パウエル会長。ジョン・C・ウィリアムズ副会長。マイケル・S・バー;ミシェル・W・ボウマン;スーザン・M・コリンズ;リサD.クック; Ostan D. Goulsby;フィリップ・N・ジェファーソン;アルベルトG.マスレム;ジェフリー・R・シュミット;クリストファー・J・ウォーラー。スティーブンI.ミラノはこの訴訟に反対票を投じ、この会議で連邦基金の目標範囲を1/2パーセントポイント削減する傾向があります。

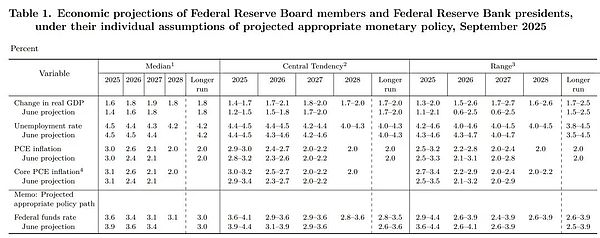

経済予測

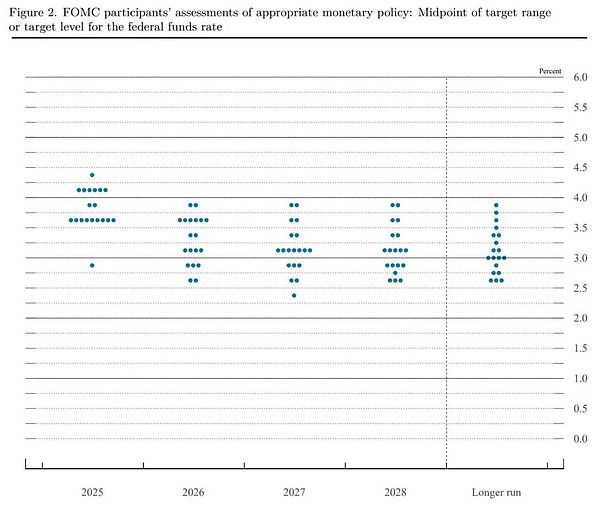

ドットマップ

パウエルの記者会見記録

パウエル:

こんにちは。私の同僚と私は、雇用を最大化し、アメリカ人の価格を安定させるという二重のミッション目標を達成することに完全に集中し続けています。失業率はまだ低いですが、上昇しています。雇用の伸びは遅くなりました。雇用が直面するマイナス面は増加しています。同時に、インフレは最近上昇しており、わずかに高いままです。私たちの目標をサポートするために、リスクバランスの変化を考慮します今日、連邦公開市場委員会(FOMC)は、当社のポリシー率を0.25パーセントポイント引き下げることを決定しました。また、証券の保有を引き続き削減することにしました。経済発展の簡単なレビューの後、私は金融政策についてもっと話します。

最近の指標は、今年上半期のGDP成長率が約1.5%であり、昨年は2.5%未満であることを示しています。成長の減速は、主に消費者支出の減速を反映しています。対照的に、商業用具と無形資産への投資は昨年と比較して加速しています。不動産市場での活動は弱いままです。経済予測の要約(SEP)では、参加者の予測の中央値は今年1.6%のGDP成長、来年は1.8%であり、6月の予測よりもわずかに強いです。

労働市場では、8月の失業率はわずかに上昇して4.3%に上昇しましたが、過去1年間はほとんど変化しておらず、まだ比較的低いレベルです。農場以外の雇用の成長は、過去3か月間で大幅に減速しました。この減速は、移民の減少と労働力への参加の減少による労働力の成長の減少を主に反映している可能性があります。それでも、労働需要は軟化しており、最近の雇用の創出率は、失業率の安定性を維持するために必要な「破壊的な」レベルよりも低いようです。さらに、賃金の伸びは遅くなり続けていますが、それでもインフレを超えています。

全体として、労働需要と需要が同時に遅くなった市場の状況は珍しいことです。この鮮やかでわずかに弱い労働市場では、雇用のマイナス面が上昇したようです。9月には、今年の終わりの失業率の予測の中央値は4.5%であり、その後わずかに低下します。

インフレは2022年半ばの高値から大幅に低下しましたが、2%の長期目標よりもわずかに高いままです。消費者物価指数(CPI)およびその他のデータに基づく推定によると、全体的な個人消費支出(PCE)の価格は8月までの12か月で2.7%上昇したことが示されています。揮発性の食品およびエネルギーのカテゴリを除外した後、コアPCE価格は2.9%上昇しました。これらの測定値は今年の初めよりも高くなっています。商品インフレが回復したためです。それに比べて、サービス業界のインフレは減少し続けているようです。

関税ニュースの影響を受ける、最近のインフレ期待指標は今年、一般的に上昇しています。これは、市場と調査ベースの両方の指標に反映されています。。ただし、翌年かそこらの後、ほとんどの長期的な期待指標は、2%のインフレ目標と一致しています。SEP全体のPCEインフレ全体の予測の中央値は今年3.0%で、2026年には2.6%、2.1%x 2028)になります。

私たちの金融政策行動は、雇用を最大化し、価格を安定させるためにアメリカ人を促進するという二重の使命によって導かれます。本日の会議で、委員会は、連邦資金率の目標範囲を0.25パーセントポイント引き下げて4%から4.25%に引き下げ、貸借対照表を削減することを決定しました。政府の政策の変化はまだ進化しており、経済への影響は不確実なままです。より高い関税は、特定の商品カテゴリで価格を押し上げ始めましたが、経済活動とインフレに対するその全体的な影響はまだ見られていません。合理的なベンチマークシナリオは、インフレへの影響は比較的短期的であり、1回限りの価格レベルの変化になります。しかしまた、インフレ効果がより持続的であり、評価および管理する必要があるリスクがより持続的になる可能性もあります。。私たちの責任は、一時的な価格の上昇が永続的なインフレの問題に進化しないようにすることです。

短期的には、インフレリスクは上昇する傾向がありますが、雇用リスクは低下する傾向がありますが、これは困難な状況です。私たちの目標がこのように矛盾している場合、私たちのフレームワークでは、デュアルミッションの2つの側面のバランスをとる必要があります。雇用の下方リスクが増加するにつれて、リスクのバランスが変化しました。したがって、私たちは、この会議でより中立的な政策スタンスに向かって移動するために、さらなる措置が適切であると考えています。

今日の決定を通して、私たちはまだ潜在的な経済発展にタイムリーに対応する良い立場にあります。将来のデータ、見通しの変化、リスクのバランスに基づいて、適切な金融政策の位置を引き続き決定します。SEPでは、FOMCの参加者は、経済的可能性の最も可能性の高いシナリオに関するそれぞれの判断に基づいて、連邦資金への適切なパスに対する個人的な評価を書きました。参加者の予測の中央値は、連邦資金率の適切なレベルが今年末までに3.6%、2026年末までに3.4%、2027年末までに3.1%になることです。この経路は6月の予測より0.25パーセントポイント低いです。いつものように、これらの個々の予測には不確実性があり、それらは委員会の計画や決定ではありません。ポリシーはプリセットトラックに設定されていません。

FRBには、雇用の最大化と価格の安定化という2つの金銭的政策目標が与えられています。私たちは、雇用の最大化を支援し、インフレを持続可能に2%の目標に戻し、長期的なインフレの期待を安定させることに取り組んでいます。これらの目標を成功させることができるかどうかは、すべてのアメリカ人にとって非常に重要です。私たちの行動は、全国のコミュニティ、家族、企業に影響を与えることを理解しています。私たちが行うことはすべて、私たちの公共の使命に役立つことであり、連邦準備制度の私たちは、雇用と価格の安定を最大化するという目標を達成するために、できる限りのことをします。ありがとう。私たちの議論を楽しみにしています。

レポーターからの質問:

ありがとう。私はAP通信のクリスレガーバーです。ご存知のように、FRBディレクターのStephen Milanは、FRB評議会に参加しながら、ホワイトハウスでの地位を保持しました。私は信じているFRB評議会が執行的なつながりを持っていたのはこれが数十年ぶりです。これは、毎日の政治におけるFRBの独立を損なうでしょうか?関連して、このダイナミクスでは、FRBの政治的独立に関する国民の見解をどのように維持しますか?ありがとう。

パウエル:

私たちは、私たちのデュアルミッションの目標を追求する際に団結したままである、通常どおり新しい委員会のメンバーを歓迎します。私たちは独立を保護することに固くコミットしています、共有するものは本当にありません。

レポーターからの質問:

あなたと他のFRBの当局者は、インフレに対する関税の影響について広く話しましたが、多くの企業は、インフレではなく、労働市場や経済の他の部分に影響を与えている可能性がある関税のコストを消化しているようです。これは可能な結果であり、関税が私たちが(特にインフレではなく労働市場で)減速が見られる理由だと思いますか?

パウエル:

これは確かに可能です。ご存知のように、私たちは商品価格の上昇が実際により高いインフレに送られていることを確認し始めました。今年のインフレの上昇のほとんどは、おそらくすべてでさえ、商品価格の上昇によって引き起こされます。これらの影響は現時点ではそれほど大きくありません。今年と来年の残りを期待しています。これらの効果は引き続き蓄積されます。そして、ご存知のように、それは雇用にも影響を与えるかもしれませんが、雇用市場の現在の状況の理由を探っているなら、私は言いたいです。それは移民の変化についてです。したがって、労働者の供給は明らかに大幅に低下しました。労働者の供給にはほとんど成長がありません。同時に、労働者の需要も非常に劇的に低下しているので、私が奇妙なバランスと呼んでいるものを見る。通常、私たちが物事が平衡状態にあると言うとき、それは良好に聞こえますが、この場合、バランスは需要と供給の両方が急激に減少しているためです。私たちは今、失業率がわずかに増加しているので、需要はもう少し深刻に減少しています。

レポーターからの質問:

ウォールストリートジャーナルのニックティミラオス。パウエル議長、経済状況とリスクバランスはもはや制限的な政策設定ではありませんか?

パウエル:

私たちはそれを言うことができるとは思わない。私たちが言えることは、今年のポリシーを制限レベルで維持したということです。人々は異なる意見を持っていますが、私はそれが明確なレベルの制限だと思います。今年これを行うことができる理由は、労働市場の状況が非常に安定しており、雇用創出が強いためなどです。4月に戻って、5月、6月、7月、8月の改訂された雇用創出データを見ると、もうそれを言うことはできません。これは、リスクが以前にインフレで明らかだったことを意味します。彼らは平等に向かっていると思います。たぶん彼らは完全にバランスが取れていません。これを知る必要はありません。しかし、私たちは、彼らがよりバランスのとれた方向に意味のある動きを、2つの目標のリスクであることを知っています。これは、中立方向に移動する必要があることを示しています。それが私たちが今日していることです。

レポーターからの質問:

どのような状況では、25ベーシスポイントを超える合理的なレート削減はありますか?今週の会議でこのオプションを検討するのはどれほど深刻でしたか?

パウエル:

今日、50ベーシスポイントカットの広範なサポートはありません。私たちは過去5年間に非常に大きなレートのハイキングと削減を行ったと思います。通常、ポリシーが崩れ、新しいポジションに迅速に適応する必要があると感じたときにそれを行います。これは私が今感じているものではありません。私たちのポリシーは今年これまでに正しく行われたと思います。私たちが待って、関税、インフレ、労働市場がどのように進化するかを見るのは正しいと思います。私たちは現在、雇用創出レベルと労働市場が弱いという急激な低下の他の証拠に対応していると思います。これらのリスクは完全にバランスが取れていないかもしれませんが、バランスの取れた方向に向かっているため、政策変更が必要です。

レポーターからの質問:

どのような状況では、25ベーシスポイントを超える合理的なレート削減はありますか?今週の会議でこのオプションを検討するのはどれほど深刻でしたか?

パウエル:

今日の50ベーシスポイントカットのために広範なサポートはまったくありませんでした。私たちは過去5年間に非常に大きなレートのハイキングと削減を行ったと思います。通常、ポリシーが崩れ、新しいポジションに迅速に適応する必要があると感じたときにそれを行います。これは私が今感じているものではありません。私たちのポリシーは今年これまでに正しく行われたと思います。私たちが待って、関税、インフレ、労働市場がどのように進化するかを見るのは正しいと思います。私たちは現在、雇用創出レベルと労働市場が弱くなった他の証拠に対応しており、それらのリスクは完全にバランスが取れていないかもしれませんが、バランスの取れた方向に向かって動いているため、政策の変更が必要です。

レポーターからの質問:

ニューヨークタイムズのコルビースミス。今日の金利削減は、労働市場の潜在的な弱体化を防ぐために委員会が取ったある種の保険措置と見なすべきですか、それとも委員会は不況のダイナミクスが形成されたと信じるべきでしょうか?失業予測は変わっていないのに、3か月前よりもレートの予測がより多くの金利削減に変わった理由を理解したかっただけですか?

パウエル:

はい、私はあなたがこれをある意味でリスク管理の削減と考えることができると思います、経済予測の概要(SEP)を見ると、今年と来年の成長予測が実際にわずかに増加し、インフレと失業率はあまり変わっていません。では、今の違いは何ですか?違いは、労働市場のリスクのまったく異なる絵を見ることです。前回の会議では、月に150,000人の雇用が見られていましたが、改訂されたデータと新しいデータが見られました。非農場の雇用創出を強調したくありません。しかし、これは労働市場が実際に冷却されているという兆候の1つにすぎません、これを私たちのポリシーで考慮する時が来たと言っています。

レポーターからの質問:

SEPは、参加者の中央値が年末のインフレが以前の期待よりも高いと考えていることを再び示しました。SEPは、FRBが2028年まで2%の目標に戻らないと予測しています。この時点で一連のレート削減を開始すると、価格圧力に対するリスクをどのように説明しますか?

パウエル:

はい、だから私はそれがそのように見えます。私たちは、インフレの持続可能な回復を2%に完全にコミットし続ける必要があることを完全に理解し、認識しています。同時に、2つの目標のリスクを比較検討する必要があります。私は4月以来、実際には4月以来、より高くより持続的なインフレのリスクはおそらく少し少なくなっていると言います。これ一部には、労働市場が弱く、GDPの成長が鈍化したためです。だから私は、そこにあるリスクは人々が考えるよりも少ないと言うだけです。労働市場に関しては、失業率はまだ非常に低く、依然として比較的低いレベルであることがわかりますが、多くの失業率が見られます。マイナス面が見られます。

レポーターからの質問:

ブルームバーグのマイケル・マクギー。私は失業による金利削減の説明について少し混乱しています。雇用部門で起こっていることのほとんどが移民に関するものであり、あなたの金利削減がこの問題を解決しないと思うなら、それはインフレよりもどのように重要だと思いますか?インフレは、ターゲットよりもほぼ完全なポイント高くなっています。

パウエル:

まあ、私は労働市場で起こっていることは、関税よりも移民に関するものであるということです。それが私が答えている質問です。だから、私は労働市場で起こるすべてが関税によるものだとは言いません。つまり、あなたは明らかに移民の減速を持っています。あなたは明らかに需要が遅くなっており、今では供給の減速を超える可能性があり、失業率が上昇しているからです。そうです。これが私が意味することです。

レポーターからの質問:

聞いてみます。2015年以来、毎年SEPは2年後に目標に到達すると予測しています。そして今年の9月は、2年後に目標を達成すると述べています。2%が手の届かないようです。これは、2%の目標が実際に達成できないことを示していますか?目標に達して、それを行うことを人々に伝えたことがない場合、これはあなたに信頼性の問題を引き起こすでしょうか?

パウエル:

まあ、つまり、あなたは正しいです。2028年末までに2%のインフレに達すると言われています。しかし、それが予測をする方法です。2%のインフレを作成し、SEPの時間枠内で雇用を最大化することを目的とする金利パスを書き留めます。それだけです。ご存知のように、3年後に経済がどのように見えるかは誰も本当に知りません。しかし、この予測の本質は、少なくとも最終的には2%のターゲットに戻ると思われるポリシーを書き留めることです。

レポーターからの質問:

どうもありがとう。ABCニュースのエリザベスシュルツ。食料品を含む多くの世帯の価格はまだ上昇している、と最新のインフレ報告書は示しています。価格がさらに上昇した場合、FRBは何をしますか?

パウエル:

したがって、私たちの期待は、今年はこのようなものであり、今年はインフレが増加することを知ることができますが、基本的には商品価格に対する関税の影響のためです。しかし、これらはインフレプロセスを作成するのではなく、1回限りの価格上昇であることが証明されます。これは私たちの見解のほぼすべての予測です。しかし、これが起こると仮定することはできませんよね?私たちの仕事は、これが起こること、そして私たちが仕事をうまくやることを確認することです。私たちが今いるのは、私たちがインフレを見ており、それが上昇すると予想し続けているということです。関税は、よりゆっくりとより少ないインフレに送られます。労働市場は弱い。したがって、インフレの継続的な発生の可能性は減少しました。したがって、別のタスクのリスクが増加していることを認める時が来たと思います。それで、私たちは何をしますか?私たちはしなければならないことをしますが、2つのタスクがあり、それらのバランスをとろうとしています。長い間、私たちのフレームワークは、私たちの2つの目標が対立するとき、それは非常に珍しい状況であり、どうすればよいかをどのように決定するのでしょうか?私たちのツールは同時に2つのことを行うことができないからです。私たちがしていることは、どれがゴールからさらに離れているか、それに到達するのにどれくらいかかるかを尋ねることです。それで、私たちはこれらのことについて考えます、私たちは見る、私が述べたように、私たちの政策は確かに長い間インフレに傾いてきました。現在、労働市場には明確なマイナス面があることがわかっているため、より中立的な政策方向に向かっています。

レポーターからの質問:

国内の家族、特に仕事を見つけるのが困難な若いアメリカ人の雇用市場の減速について、あなたはどれほど心配していますか?

パウエル:

これは興味深い労働市場であり、明らかに、政策をより中立にするために金利を引き下げることが適切であると考えています。これはおそらく労働市場にとってより良いです。あなたはそれらを端に見ます、たとえば、新しく卒業した大学生、若者、少数派は、仕事を見つけるのが難しいと感じています。全体的な職務検索の成功率は非常に低いです。ただし、レイオフレートも非常に低いです。したがって、あなたは低袋の低い補償環境にいます。レイオフが発生し始めた場合、解雇された人々は多くの採用の機会を見つけることはありません。これは主な懸念事項の1つです。これはまもなく失業率が高いことにつながる可能性があります。より健康的な経済、より健康的な労働市場では、それらの人々は仕事をするでしょう。しかし、今では採用率は非常に低くなっています。したがって、過去数か月にわたって、これは懸念が高まっています。これは、ポリシーの優先順位をよりバランスのとれた位置にシフトし始めることが適切であると考える理由の1つです。

レポーターからの質問:

CNBCのスティーブレスマン。会長、あなたは過去に金利を削減するときに「再校正」という言葉を使用しました。今回は意図的に使用しなかったのだろうか。実際、「ポリシーはプリセットトラックに設定されていない」と言うとき、「再校正」の反対を意味しますか?私たちは会議やデータポイントで意思決定の状態にありますか?私たちはニュートラルに戻っていますか?ありがとう。

パウエル:

ですから、私たちは連続して決定を下す状況にあると思います。データに焦点を当てます。ご存知のように、ここで9月について話させてください。私たちはしばしばこれを指摘します。SEPは、特定の時点で最も可能性の高い経済的経路と考えるものを示す19の個別の予測のコレクションであり、したがって、最も適切な金融政策の道を示しています。ご存知のように、私たちはこれについて議論したり同意しようとしません。それらを書き留めてまとめます。私たちは時々それらについて議論します。ですから、私たちは常にプリセットの道を持っていないと言います、私たちは真剣です。私たちが実際に下す決定は、決定を下し、見通しを変更し、リスクバランスを変更する際の最新のデータに基づいています。そのため、19人の参加者のうち10人が年間の残りの期間に2倍以上の金利削減を書き留め、9人は金利削減が少なくなり、実際には多くの場合、金利削減はありませんでした。ですから、そのように見ているのではなく、私は誰もが通常のように確率の観点からSEPを見ることをお勧めします。そのため、これが確実ではなく、異なる結果と可能性がありますが、それは起こりません。それが私が言いたいことです。

レポーターからの質問:

私の質問に答えてくれてありがとう。Outlookの違いは、将来の会議で政策の不確実性を告げますか?ありがとう。

パウエル:

ご存知のように、これは非常に珍しい状況です。通常、労働市場が弱い場合、インフレは低くなります。そして、労働市場が非常に強いときは、インフレに注意する必要があります。だから私たちの現在の状況は、双方向のリスクがあります。つまり、リスクのないパスはありません。(したがって、両面のリスクがある状況があります。それは、リスクのないパスがないことを意味します)したがって、これは政策立案者にとって非常に困難な状況です。あらゆる種類の意見があるとわかったとき、私はまったく驚きません。それは完全に経済的道の別の見方をすることではありません。しかし、それは部分的にも…2つの目標の間の緊張の下でそれを行う正しい方法は何ですか。どのように計量しますか?一方が他方よりもどれくらい心配していますか?これは非常に自然です。かなり広い視野のないこのような非常に珍しい状況では驚くべきことだと思いますが、私たちはそれを持っています。しかし、私たちは集まって、話し、良い議論をし、それから何をすべきかを決め、行動しました。しかし、あなたは正しい、意見は非常に異なっており、現在の状況では、それは理解できると自然なことだと思います。

レポーターからの質問:

政治のビクトリア・ジェッダ。あなたは長年にわたるFRBの独立とその重要性について多くのことを話しましたが、FRBに関するトランプ大統領の正確な意図についての市場の質問として、FRBが政治的考慮ではなく経済的見通しに基づいて決定を下していることを確認するために、彼らが何に焦点を当てるべきかを指摘することは何ですか?

パウエル:

見て、最新のデータに取り組んでおり、他の要因を考慮しないことは、私たちの文化に深く根ざしています。(着信データに基づいて私たちの仕事をすることは私たちの文化に深く、他のことを考慮しないことは私たちの文化に深くあります。それはまさに、FRBにいるすべての人が本当にそのように強く感じています。ですから、あなたは、私たちが何をしているのか、人々が与えたスピーチ、私たちが下す決定を通して、私たちが何をしているかについて話す方法を通して知っています。あなたは私たちがまだそれをすることを知っているでしょう。私たちはこれだけをします。私たちは、政治的結果の観点からこれらの問題を構築したり見たりしないだけです。ワシントンの別の地域にたどり着くと、この党、この政治家の視点に役立つか損害を与えるかを通して、すべてが見られると思います。それが彼らの枠組みです。これがFRBの問題について私たちが考える方法ではないと人々が信じるのは難しいと思います。長期的な視点を取ります。私たちはアメリカ人に奉仕するために最善を尽くします。ですから、私たちがその点に到達することは決してないと信じていると判断できると思います。私たちはいつものように仕事をしており、人々は議論をしていると思います。これらの挑戦的な問題について非常に良い議論をしています。

レポーターからの質問:

リサクックを取り巻く裁判は、独立の問題に関連していると思いますか?

パウエル:

これは訴訟だと思いますが、コメントすべきではありません。

レポーターからの質問:

ありがとう、会長。Fox Business Newsのエドワード・ローレンス。予備のベンチマーク修正が911,000に格下げされています。6月の修正は、2020年12月以来見た最初の否定的な修正です。FRBは、「ノイズ」と呼んでいたものに関する金利と金利の方向についてどのように重要な決定を下すことができますか?

パウエル:

QCEW(四半期ごとの雇用と賃金国勢調査)に関して、私たちが見た修正は、私たちが期待するものです。驚くべきことに、それは期待に非常に近いです。その理由は、過去数四半期にはほとんど予測可能な過剰報道があったからです。労働統計局はこれを理解しており、彼らはそれを修正するために働いていると思います。もちろん、これは低い回答率に関係していますが、スタートアップの大部分、破産する企業の数、設立された企業の数が多いため、いわゆる「生と死のモデル」にも関係しています。これは本当に難しいです。あなたは調査を通して理解することはできません。予測するモデルが必要です。これは非常に困難です。特に、経済が大きな変化を遂げている場合。彼らは一生懸命働いて進歩しています。しかし、私たちが得るデータは、私たちが私たちの仕事をすることを可能にするのに十分なものです。データに関して現在直面している問題に関しては、主なことは低い回答率です。これは本当にどこでも起こります。調査に対する回答率は、政府の内外の両方で低くなっています。それは大きな秘密ではありません、あなたが知っている、私たちはより高い応答率を望んでおり、これらをより少ない揮発性データを取得するために必要です。そして、より高い回答率を得る方法は、データを収集する組織がより高い回答率を促進するのに十分なリソースを持っていることを保証することです。これは複雑な問題ではありませんが、それはあなたが必要とするものです。これは謎ではありません。それがあなたが必要とするものです。エドワード、私が言いたいもう一つのことは、雇用創出の観点から、最初の月の回答率は非常に低いか、さらに低いです。しかし、2か月目または3か月目までに、前月から回答を収集しています。それまでに、データは2か月目、そしてもちろん3か月目に信頼性が高くなりました。ですから、データを取得できないということではなく、後で入手するだけです。

レポーターからの質問:

したがって、ベンチマークデータの場合、この数値が真である場合、存在すると思われる位置の51%が実際には存在しないことを意味します。これは、雇用市場が年初に予想よりも弱かったことを示しています。当時この情報を持っていたら、金利がどこにあるべきかについての意見を変えるでしょうか?金利は早く削減されるべきですか?

パウエル:

あなたが知っている、私たちは後退ではなく、楽しみにしなければなりません。私があなたに言うことができるのは、私たちが今どこにいるのかを見ることだけで、私たちは適切な行動を取り、今日その適切な行動を取ります。

レポーターからの質問:

ロイターのハワード・シュナイダー、ありがとう。今述べたように、雇用市場のいくつかのエッジ指標は、減少が発生したことを示しています。8月の黒人失業率は7%を超えました。仕事の週が短くなり、大学の卒業生は仕事を見つけるのが困難であり、若者の失業率が上昇しています。なぜ0.25パーセントポイントレートカットがこれを止めることができると思いますか?

パウエル:

まあ、私は0.25パーセントポイントが経済に大きな影響を与えると思いませんが、あなたは金利全体の道を見る必要がありますよね?市場は期待を消化しています。つまり、私たちの市場は期待を通じて運営されていますよね?ですから、私たちのポリシーパスは本当に重要だと思います。重要なことは…そのような兆候を見ると、私たちは労働市場をサポートするためにツールを使用しています。私はこれに言及しました。少数派の失業率の上昇が見られます。あなたは若い人たち、より経済的に脆弱であり、経済的なサイクルの影響を受けやすい人を見ます。これは、全体的な低い非農業雇用創出に加えて、労働市場がわずかに弱体化している理由の1つです。また、労働力の参加率を指摘したいと思います。過去1年間の労働力の参加の大幅な減少は、通常の老化プロセスだけでなく、周期性によるものである可能性があります。そのため、これらすべてをまとめて、労働市場が弱体化していることがわかります。私たちはそれをより弱くする必要はなく、それがそのようになりたくありません。そのため、25ベーシスポイント削減から始まるツールを使用しますが、市場は金利の価格も価格設定しています。私は市場のアプローチをまったく認めていません。私はちょうど言った、それは静的ではない。それは単なる行動です。

レポーターからの質問:

これのフォローアップとして、現在の成長ポートフォリオは、高所得グループの投資と消費者支出に非常に焦点を合わせているようです。これは経済の将来にとって持続不可能な組み合わせだと思いますか?

パウエル:

私はそうは言いません。つまり、あなたは正しいです。これらは2つです –私たちは、人工知能の建設と企業投資から、異常に大量の経済活動を獲得しています。これがどれくらい続くかわかりません。誰も知りません。支出に関しては、予想よりはるかに高い消費者支出データが見られます。これは、高所得の消費者に偏っている可能性があります。これを示唆する逸話的な証拠がたくさんあります。それでも、それはまだ費用です。だから、私は、経済が前進していると思う。経済成長は今年1.5%以上に達し、おそらく少し良くなります。ご覧のとおり、予測は上向きでした。したがって、労働市場、失業率は非常に低いですが、あなたが知っている、あなたが知っている、それはまだ低い失業率です。だから、それが私たちがそれを見る方法です。

レポーターからの質問:

MSNBCのこんにちはステファニールール。スコット財務長官はかつて、FRBが「ミッションからの逸脱」と「肥大化した機関」に問題があると述べた。彼は今、独立したレビューを求めています。独立したレビューをサポートしますか、それともFRBのあらゆる分野であらゆる形態の改革を受け入れていますか?

パウエル:

私は確かに大臣や他の当局者が言ったことについてはコメントしません。したがって、FRBの改革に関する限り、私たちは長い間経験したばかりであり、私たちの金融政策の枠組みを更新するという非常に成功したプロセスだと思います。FRBシステム、FRBシステム、評議会の資産の観点から、舞台裏で多くの作業があると思います。それらは適切なサイズですか?私たちは実際、評議会やすべての準備銀行を含む、FRB全体で10%の削減を行っています。削減が終わった後、FRBは基本的に10年以上前と同じ数の従業員を抱えています。したがって、終了すると、10年以上の雇用成長があります。そして、私たちはもっとやるかもしれないと思います。ですから、私たちは確かに建設的な批判と、私たちの働き方を改善する方法に対してオープンだと思います。

レポーターからの質問:

独立したレビューではありませんか?

パウエル:

もちろん、私たちは常にもっとうまくやるために一生懸命働くことをいとわない。

レポーターからの質問:

AxiosのNeil Irving議長。最近、人工知能が労働市場に影響を与え始めたかどうかについていくつかの議論がありました。これは、労働需要の低下と生産性の向上に反映されています。この見解に同意しますか?これが真実である場合、これは金融政策の設定にどのように影響しますか?

パウエル:

この点には大きな不確実性があります。私の主張は、少し推測的ではあるが、広く受け入れられていると思う。つまり、何らかの影響力があると思うが、それは主なドライバーではない。卒業したばかりの若者に特別な注意が払われます。はい、そこにはいくつかの状況があるかもしれません。大学の卒業生を雇用しているのは、過去よりもAIを使用できる企業や他の機関かもしれません。これは物語の一部かもしれません。しかし、物語の他の部分は、より広い雇用創出が遅くなったことです。経済は減速しています。したがって、これはさまざまな要因によって引き起こされる可能性があります。しかし、はい、それは要因かもしれません。それがどれほど大きいかを言うのは難しいです。

レポーターからの質問:

ありがとう、会長。関税がインフレに現れるとき、あなたはどのような証拠を見ますか?

パウエル:

まあ、あなたは幅広い製品カテゴリである製品を見ることができます。昨年、商品のインフレは否定的でした。25年前に戻った場合、それが典型的な状況であり、品質が調整されていても、商品価格は通常下落します。もちろん、これは流行中には当てはまりません。商品のインフレは非常に高くなっていますが、基本的にゼロまたはわずかに負のインフレに戻りました。さて、過去1年間の商品インフレは1.2%であると思いますが、これはあまり聞こえませんが、大きな変化です。つまり、アナリストには意見が異なりますが、現在の2.9%のコアPCEインフレリーディングに約0.3または0.4パーセントポイントを寄付すると思います。だからそれは貢献します。起こっているように見えることは、関税はほとんど輸出業者によって支払われていないことです。これのほとんどは、輸出業者と消費者の間の企業によって支払われます。したがって、何かを購入して小売業者に販売する場合、またはそれを使用して製品を作る場合、これらのコストのほとんどを負担し、消費者に完全に渡すことはできません。それは今のことです。これは私たちが見ているもののようです。これらすべての中間企業とエンティティは、彼らが将来これらのコストを完全に渡すことを計画していることをあなたに伝えますが、彼らは今そうしていません。消費者にとって、トランスミッションは常に非常に小さくなっています。私たちが思っていたよりも遅くて小さくなっています。しかし、証拠は非常に明確であり、いくつかの伝達があります。

レポーターからの質問:

また、5月にFRBを離れることを検討する条件の下で、私たちと共有できるかどうかを尋ねたいと思います。

パウエル:

今日あなたに伝えるためにこれについての新しいニュースはありません。(今日はあなたのために新しいものは何もありません。)

レポーターからの質問:

こんにちは、ブルームバーグのCaterina Sariva。数分前にあなたの答えの1つをフォローアップしたかっただけです。あなたとあなたの同僚が政治について考えていないことについてあなたが話すのをよく聞きます。これは会議室には入りません。しかし、あなたの新しい同僚の一人は、この世界から来ています。そこでは、すべてが政治の枠組みとどの党の利益を通して見られます。そして、その人はまだホワイトハウスに雇用されています。たとえば、彼のスピーチのいくつかや、今日私たちが見ている予測のいくつかは、市場と大衆がそれをどのように解釈しますか?つまり、今年の予測の中央値は、彼の予測の導入により動かされました。今年は予想される金利削減の数について話している。あなたはあなたが言ったことを解釈しようとしている市場と一般の人々について何について言わなければなりませんか?

パウエル:

19人の参加者がいて、そのうち12人が回転する方法で投票しました。ですから、有権者はいません物事を本当に変える唯一の方法は、非常に説得力があることです。そして、私たちの仕事の文脈では、これを行う唯一の方法は、データと経済の理解に基づいて非常に強力な議論をすることです。これが本当に重要なことです。そして、それが物事の仕組みです。それがこの機関がどのようなものだと思いますかこの機関のDNAに根ざしています。これは変わりません。

レポーターからの質問:

それから、私は、アメリカ人が経済のために正しいことをすることに関して、彼らがFRBに持っているよりも大統領に自信を持っていることを示すギャラップの世論調査を尋ねたいと思います。なぜこれだと思いますか?あなたの応答は何ですか?一般の人々のためにどのような情報がありますか?

パウエル:

私たちの応答はです。私たちは、議会が私たちに与えた目標を達成するために私たちのツールを使用するためにできる限りのことをします、そして、私たちは何に気を取られません。だから私はそれが私たちがやろうとしていることだと思います。私たちは仕事を続けています。

レポーターからの質問:

Financial TimesのClaire Jones。会議の前に表明された意見の範囲を考えると、今日、多くの人が期待していたよりもはるかに少ない意見の相違があると思います。会議でのそのような強力なコンセンサスのドライバーであると思うことを知っておくといいですし、一方で、年末のより高い金利を期待している人から5金利削減まで、DOTマップが異なる人々の間で散らばっている理由を説明してください。つまり、一方では、どのような視界の範囲を聞いていますか、なぜ今日のレート削減をサポートしているのか、そして一方で、なぜ次に何が起こるかについて大きな意見の相違があるのですか?

パウエル:

ですから、私はかなり広い反応があり、労働市場について状況が変化したという幅広い評価があると思います。7月の会議では、労働市場は堅実であると言うことができますが、1か月あたり150,000の雇用や他の多くの雇用を指すことができます。しかし、農場以外の雇用データだけでなく、他のデータが得られる新しいデータは、実際に意味のあるマイナスサイドリスクがあることを示唆していると思います。私は当時、マイナス面のリスクがあると言っていましたが、マイナス面のリスクが現実になっており、明らかにより多くのマイナスサイドリスクがあると思います。だから、これは広く受け入れられていると思います。これは、さまざまな人にとって異なることを意味します。書き留めた人もいれば、ほとんど全員が書き留め、このレート削減をサポートし、ドットマップからわかるように、より多くのレート削減をサポートする人もいます。それが状況です。つまり、人々はそれについて多くの経験を持っています。そうだと思います。それだけだと思います。仕事を非常に真剣に受け止め、考え続け、仕事をし、同僚と話し合う人がいると思います。私たちはこれについて私たちの間で際限なく話し、それから私たちは会議を持ち、すべてをテーブルに置いています。それがあなたが得るものです。あなたが正しい。ドットマップにはあらゆる種類の視点がありますが、私が言ったように、私たちが直面する課題のかなり珍しい、歴史的に珍しい性質を考えると、それは驚くことではないと思います。しかし、失業率は4.3%であることを覚えておいてください。経済成長率は1.5%です。ですから、それは悪い経済やそのようなものではありません。より挑戦的な経済状況を見てきました。しかし、政策の観点から、私たちが達成しようとしている目標から、何をすべきかを知ることは困難です。前に述べたように、今はリスクのないパスはありません。何をすべきかはあまり明白ではありません。したがって、インフレに細心の注意を払わなければなりません。同時に、私たちは無視することはできず、雇用の最大化に細心の注意を払わなければなりません。これは私たちの2つの等しい目標であり、何をすべきかについての範囲の範囲が表示されます。それにもかかわらず、私たちは今日の会議に集まり、高度な連帯で行動しました。

レポーターからの質問:

エコノミストのアーチーホール、ありがとう。先ほど、雇用創出は、その「破損」レートについての推測よりも低いと述べました。私はそれについてもっと知りたいです。「破損している」レートはどこにあると思いますか?

パウエル:

ご存知のように、さまざまな計算方法がありますが、どれも完璧ではありません。しかし、ご存知のように、明らかに大幅に低下しています。あなたはそれがゼロから50,000の間であると言うことができます、あなたは正しいか間違っているかもしれません。つまり、さまざまな方法があります。そのため、数ヶ月前の場所であっても、150,000、200,000は大いに落ちています。労働力は今ではあまり成長していません。これが過去2〜3年の労働供給の主な源です。だから今はそれを持っていません。私たちの需要もはるかに低いです。興味深いことに、これまでのところ需要と供給が本当に低下していますが、今ではインフレがありますが、申し訳ありませんが、失業率が上昇しています。4.3%は依然として低レベルですが、…ご存知のように、需要と供給は急速に減少していると思います。

レポーターからの質問:

雇用のマイナス面について多くのことについて言及しましたが、第3四半期のアクティビティと出力インジケーターが非常に強いと思われることは印象的です。Atlanta FedのGDPNOWモデルは非常に強力であり、強力なPCEデータについても言及しました。これらのことをどのように調整しますか?これらのアクティビティ指標が正しい場合、労働市場に上向きのリスクの可能性はありますか?

パウエル:

まあ、それは素晴らしいです。それが起こるのを見てうれしいです。だから、あなたがそこに大きな矛盾を見ているかどうかはわかりませんが、経済活動が安定しているのを見るのは喜ばしいことです。これは主に消費から来ています。消費は予想よりも強いように見えますが、それが今週初めに得たデータです。さらに、私たちは、多くの経済活動を生み出しているかなり狭い産業、つまり人工知能の建設と商業投資を生み出しています。それで、私たちはこれらすべてに焦点を当てており、私たちは上がったと言いたいです。6月から9月の間に、今年の成長の中央値が実際に調達されましたが、インフレと労働市場はあまり変化していません。今日の決定の焦点になったのは、私たちが見ている労働市場のリスクです。

レポーターからの質問:

こんにちは、バロンのニコール・グッドキンド。私の質問を受け入れてくれてありがとう。不動産産業に対する高金利の累積的な影響を考えると、現在の金利レベルが住宅の手頃な価格の問題を悪化させ、世帯の形成と人口の一部の富の蓄積を妨げる可能性があることを心配していると思います。

パウエル:

ご存知のように、住宅は金利に敏感な活動であるため、金融政策の中心にあります。パンデミックがヒットし、金利をゼロに引き下げたとき、不動産会社は非常に感謝しており、彼らは彼らが継続することを許可した唯一のことであり、私たちは金利を非常に積極的に削減し、クレジットのようなものを提供し、私たちがそれをしたので資金を提供することができたと本当に言いました。一方、インフレが高くなり、金利を引き上げると、あなたは正しい場合、それは本当に不動産業界に負担をかけます。したがって、金利は少し低下し、これが起こると住宅ローン率を設定することはありませんが、ポリシー率の変更は住宅ローン率に影響し、それが起こっています。これはもちろん需要を増やし、建築者の借入率を下げることは、建設者が供給するのに役立つので、それらの一部が起こるべきです。ほとんどのアナリストは、住宅産業に大きな影響を与えるために金利が大幅に変化する必要があると考えていると思います。もう1つは、雇用と価格の安定性を最大化することで、強力な経済であり、住宅にとって良い経済であるということです。最後に、ここにはより深い問題があり、連邦準備制度が解決できる周期的な問題、つまり全国の住宅不足、または全国の多くの場所では、人々のための十分な住宅がないと言いたいと思います。そして、ご存知のように、ワシントンのような大都市圏周辺のすべての地域は非常に密集しています。したがって、さらに構築する必要があります。それが状況です。

レポーターからの質問:

ちょっとしたフォローアップの質問であり、最後の9月の記者会見では、彼らの予測に対する自信の欠如を示唆しているようでした。あなたはまだ今そのように感じているのだろうか。

パウエル:

ご存知のように、穏やかな期間であっても、予測は非常に困難です。前に述べたように、予測因子は謙虚な人々のグループであり、謙虚なことがたくさんあります。ですから、それは特に挑戦的な時間であり、通常よりも不確実な時間だと思います。だから私は本当に予測因子を知りません、本当に。予測者が予測に大きな自信を持っているかどうかを尋ねてください。彼らは正直にノーと言うだろうと思います。

レポーターからの質問:

パウエル会長、ありがとう。Yahoo FinanceのJennifer Seanberg。金利を削減している場合、なぜ貸借対照表を減らしてから貸借対照表を一時停止し続けるのですか?

パウエル:

まあ、私たちは、バランスシートを縮小するために、今ではスケールが非常に限られていると思います。ご存知のように、バランスシートに関しては、私たちはまだ十分な埋蔵量の状態にあり、十分な埋蔵量をわずかに上回るレベルで停止すると述べました。それが私たちの今のことです。そして私たち、ご存知のように、私たちはそのレベルに近づいています。私たちは非常に慎重に監視しています。これには重要なマクロ経済的影響があるとは思いません。これらは、巨大な経済の中で移動するかなり小さな数です。ご存知のように、削減レベルはそれほど大きくありません。したがって、私はこれにマクロ経済の結果を帰しません。

レポーターからの質問:

彼の最近の確認審理で、スティーブン・ミラノは、FRBには実際に議会によって割り当てられた3つのタスクがあると述べました。雇用と安定した価格だけでなく、長期金利を緩和しました。それでは、議会は「中程度の長期金利」とはどういう意味ですか?10年財務省債の利回りの変化を確認したとき、どのように理解する必要がありますか?レート削減やバランスシートなどのポリシーの選択が、収量曲線の長い端に影響する場合、タスクのこの部分をどのように考えますか?

パウエル:

私たちは、これが二重のタスクであり、雇用と価格の安定性を最大化することであると常に信じてきました。これは長い間このようなものでした。これは、控えめな長期金利は安定したインフレ、低くて安定したインフレ、および雇用の最大化の結果であると信じているからです。だから長い間、独立したアクションを必要とする3番目のタスクとは考えていません。それが状況です。そして、私の場合、私たちはそれを何らかの方法で考えていません。

レポーターからの質問:

パウエル会長、ありがとう。CNNのマット・イーガン。最近、平均FICOクレジットスコアは今年2ポイント減少し、2009年の大不況以来の最大の減少であり、自動車ローン、個人ローン、クレジットカードのデフォルト率が高いことを知りました。もしあれば、消費者の財務の健康についてどれほど心配していますか?今日の金利削減が役立つと思いますか?

パウエル:

だから、あなたは知っている、私たちはそれを認識しています。デフォルト率は上昇しており、私たちは本当に注意を払っていると思います。彼らはまだレベルに達していませんし、私は彼らが一般的に非常に心配しているレベルにいるとは思わないが、それは私たちが焦点を当てていることだ。ご存知のように、低金利は経済活動をサポートするはずです。金利削減がこれに目に見える影響を与えるかどうかはわかりませんが、時間が経つにつれて、強力な労働市場を持つ強力な経済が私たちが追求しているものであり、安定した価格があるので、それは助けになるはずです。

レポーターからの質問:

第一に、株式市場が史上最高またはその近くにあり、いくつかの評価指標が歴史的な高値であった期間中にレート削減が発生しました。金利削減が金融市場を過熱し、泡を燃やす可能性があるというリスクはありますか?

パウエル:

私たちは目標に密接に焦点を当てています。目標は、雇用と価格の安定性を最大化することです。したがって、私たちがとる行動はすべて、これらの目標に焦点を合わせています。それで、私たちは今日したことをしました。さらに、財務の安定性を非常に慎重に監視しています。そして、ご存知のように、私はそれが複雑な写真だと思いますが、家族は良好な状態です。銀行は良好な状態です。全体として、家族は全体的にまだ良好な状態です。私は、収入範囲の低端にいる人々が明らかにプレッシャーにさらされていることを知っています。しかし、財務の安定性の観点から見ると、全体像を監視します。私たちは、資産価格の将来のレベルが正しいか間違っているとは考えていません。特定の金融資産には正しい価格レベルまたは間違った価格レベルがあるとは思いませんが、全体像を監視し、構造的な抜け穴を実際に探しています。私はそれらが今高くないと言いたいです。

レポーターからの質問:

こんにちは、パウエル会長。M& I Market NewsのJan Yang。インフレの期待について質問したいと思います。あなたは、FRBがインフレ期待の安定性を当たり前にすることはできないと言いました。あなたは彼らが短期的に上昇したと言いました。これについて話すことができるのだろうか。それから、長期的なことがあります、私は疑問に思っています、あなたはFedの独立と成長する赤字についての議論がインフレの期待に圧力をかけているという証拠を見ますか?

パウエル:

あなたが言ったように、短期的なインフレの期待は、短期的なインフレに反応する傾向があります。したがって、インフレが上昇した場合、インフレの期待は、それが後退するまでに少し時間がかかると予測します。残念なことに、この期間を通して、長期的なインフレの期待は、市場での壊れたインフレであろうとほとんどすべての長期調査であろうと、ミシガン大学の調査は最近やや非常に非常に非常に優れており、長期2%のインフレと一致するレベルで非常に安定しています。したがって、これを当たり前のこととは見なしません。私たちは実際に、私たちの行動がこれに実際的な影響を与えると仮定しており、2%のインフレに対するコミットメントを常に示し、言及し、議論する必要があります。だからあなたは私たちがそれをするのを聞くでしょう。しかし、私が述べたように、これは私たちが直面するリスクが労働市場とインフレの両方に影響を与えるため、困難な状況です。これらは私たちの2つの目標です。だから私たちはバランスを取らなければなりません。これは確かに私たちが取り組んでいることです。あなたの質問の一部は、独立についてです。私は市場の参加者を見ていません。金利を設定する際に、彼らがこれを要因として今にとっているのを見ていません。