重要なポイント

- <リ>

<スパンリーフ="">利下げは25bp、ミラン氏は50bpの利下げを支持、シュミット氏は依然として利下げに反対している。<スパンリーフ="">ゴールズビーは反対派に加わり、<スパンテキスト="">意見の相違はさらに激化する。

<リ>

<スパンリーフ="">失業率の上昇に懸念を表明し、今回の利下げの理由を見つけた。

<リ>

<スパンリーフ="">声明で再現された<スパンテキスト="">「程度とタイミング」が、その後の行動の有無を決める<スパンテキスト="">。

<リ>

<スパンリーフ="">発表する積立金管理対象の資産買入れ再開(テーブル拡大)、スケールは最初の月で400億ドル, 短期の米国財務省短期証券に加えて、3 年以内のクーポンも含まれます。これはQEではありません、これはRMPです。さらに、<スパンテキスト="">常設買戻し制度の制限も解除。

<リ>

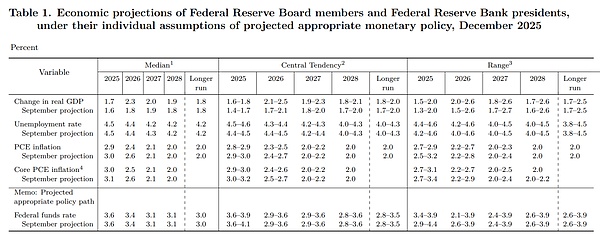

<スパンリーフ="">経済予測は、経済とインフレの見通しについてFRBが楽観的であることを明らかにしている。

<リ>

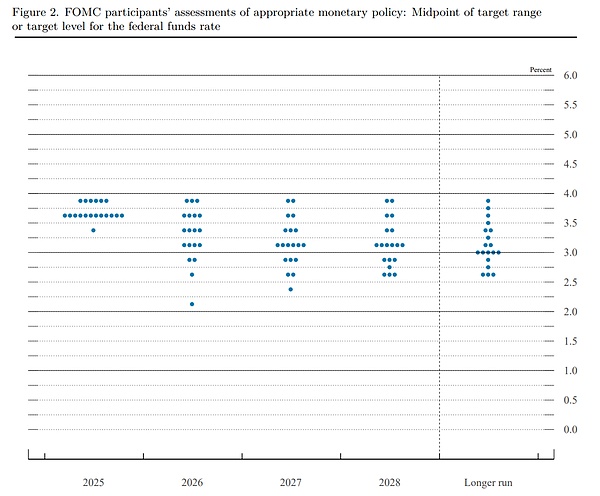

<スパンリーフ="">ドット プロットは、よりハト派的な予測ポイント (2% 近く) を示しています。

<リ>

<スパンリーフ="">金利を上げることさえ考えないでください。

<スパンリーフ=""><スパンテキスト="">ステートメント (主要な変更点は太字)

<スパンリーフ="">入手可能な指標は、経済活動が緩やかなペースで拡大していることを示唆しています。今年は雇用の伸びが鈍化し、失業率は9月時点で若干上昇した。最近の指標はこれらの動向と一致しています。インフレは今年初めから加速しており、依然としてやや高止まりしている。

<スパンリーフ="">委員会は長期的には完全雇用と2%のインフレ率の達成に努めている。経済見通しに対する不確実性は依然として高い。委員会はその二重の責務の両面のリスクを懸念しており、ここ数カ月で雇用の下振れリスクが増大していると結論づけている。

<スパンリーフ="">その目的を支援し、リスクバランスの変化を考慮して、委員会はフェデラルファンド金利を次のように調整することを決定した。頭<スパンテキスト="">目標範囲は 1/4 パーセントポイント引き下げられ、3-1/2% ~ 3-3/4% になります。。フェデラルファンド金利の目標レンジの追加調整を検討しながら<スパンリーフ=""><スパンテキスト="">程度とタイミング<スパンリーフ="">現時点では、委員会はその後のデータ、発展する見通し、およびリスクのバランスを慎重に評価します。委員会は最大雇用を支持し、インフレ率を目標の2%に戻すことに引き続き断固として取り組んでいる。

<スパンリーフ="">委員会は金融政策の適切なスタンスを評価する際、今後の情報が経済見通しに与える影響を引き続き監視していく。委員会は、委員会の目的の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適切に調整する用意がある。委員会の評価では、労働市場の状況、インフレ圧力、インフレ期待、金融情勢や国際情勢などの情報を含む幅広い情報が考慮される。

<スパンリーフ=""><スパンテキスト="">同委員会は準備預金残高が十分な水準まで低下したと判断し、引き続き適切な準備預金の供給を維持するために必要に応じて短期国債の買い入れを開始する。

<スパンリーフ=""><スパンテキスト="">この金融政策措置に賛成票を投じたのは、ジェローム・H・パウエル議長。副会長ジョン・C・ウィリアムズ。マイケル・S・バール;ミシェル・W・ボウマン。スーザン・M・コリンズ。リサ・D・クック。フィリップ・N・ジェファーソン。アルベルト・G・ムサレム。そしてクリストファー・J・ウォーラー。<スパンリーフ="">この行動に反対票を投じたのは次のとおりである。スティーブン・I・ミラン氏は、今回の会合でフェデラル・ファンド金利の目標レンジを1/2パーセントポイント引き下げることに賛成した。<スパンテキスト="">そして<スパンリーフ=""><スパンテキスト="">オースティン・D・グールズビー<スパンリーフ="">ジェフリー・R・シュミット氏は今回の会合ではフェデラル・ファンド金利の目標レンジを据え置くことを望んでいる。

<スパンリーフ=""><スパンテキスト="">経済予測

より楽観的な経済予測、より低いインフレ予測と失業予測<スパンリーフ="">。(ソフトランディング)

<スパンリーフ=""><スパンテキスト="">ビットマップ

中央値は変わらないものの、<スパンリーフ="">乖離は大きく、より極端な単一点が現れています(金利予測は 2% に近い)。

<スパンリーフ=""><スパンテキスト="">RMP の詳細 (ニューヨーク連銀提供)

<スパンリーフ=""><スパンテキスト="">理解の便宜と「財務省短期証券」という用語の混乱を避けるために、以下の短期短期国債は「短期米国債券」であり、短期国債は短期国債であり、その満期が短期国債であることに注意してください。この購入には、満期が 3 年未満のクーポンが含まれています。

<スパンリーフ=""><スパンテキスト="">2025 年 12 月 10 日、連邦公開市場委員会 (FOMC) は、ニューヨーク連銀の公開市場オペレーション デスク (「オペレーション デスク」) に対し、システム公開市場口座 (SOMA) の有価証券の保有を増やすよう指示しました。<スパンテキスト="">流通市場で短期国債(または必要に応じて残存期間が 3 年以下の国債)を購入して、適切な準備水準を維持します。これらの準備金管理購入(RMP)の規模は、FRBの負債要件の予測される増加傾向や、納税日による変動などの季節変動に対応できるように設計されます。<スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">毎月の積立管理購入(RMP)金額は、毎月第 9 営業日またはその前後に発表され、その後約 30 日間の事前購入操作スケジュールが発表されます。このオペレーティング プラットフォームは、2025 年 12 月 11 日に最初の時刻表をリリースする予定です。<スパンテキスト="">合計 RMP は約 400 億ドルです。購入は2025年12月12日に開始される<スパンテキスト="">。<スパンテキスト="">手術台に期待されるのは、<スパンテキスト="">4月に予想される非準備負債の大幅な増加を相殺するために、RMPのペースは今後数カ月も上昇し続けるだろう<スパンテキスト="">。その後は、FRBの負債の予想される季節的パターンに沿って、全体的な買い入れペースは大幅に低下する可能性が高い。買入金額は、埋蔵量の見通しや市況を踏まえ、適切に調整させていただきます。

<スパンリーフ=""><スパンテキスト="">同デスクは10月にも、FRBが保有するエージェンシー証券の元金全額を流通市場購入を通じて短期財務省証券に再投資するよう指示された。毎月の計画購入スケジュールには、これらの再投資購入だけでなく RMP も含まれます。

<スパンリーフ=""><スパンテキスト="">同デスクは毎月の流通市場購入を2つの短期米国債セクターに割り当てることを計画している。各セクターの購入額はセクターの重みによって決定されます。これらのセクターのウェイトは、2025 年 9 月末時点での 2 つのセクターの合計残高と比較した、各セクターの米国短期債務の額面残高の 12 か月平均に基づきます。

<スパンリーフ="">以下のよくある質問 (FAQ) では、連邦準備制度による流通市場での財務省証券の取引に関する追加情報を提供します。

<スパンリーフ="">デスクからの直接国債オペに関する現在の政策指示は何ですか?

<スパンリーフ=""><スパンテキスト="">2025年12月10日、連邦公開市場委員会(FOMC)は、ニューヨーク連邦準備銀行(ニューヨーク連邦準備銀行)の公開市場オペレーティングデスク(デスク)に対し、システム公開市場口座(SOMA)の有価証券保有を増やすよう指示しました。<スパンテキスト="">購入することで<スパンリーフ=""><スパンテキスト="">米国の短期債務<スパンリーフ=""><スパンテキスト="">(必要に応じて残存期間が3年以下の他の国債を購入し、適切な準備水準を維持する)。さらに、FOMCはオペデスクに対し、連邦準備理事会が保有する政府機関証券で受け取った元本支払いをすべて再投資し続けるよう指示した。<スパンリーフ="">米国の短期債務<スパンリーフ="">。

<スパンリーフ="">コンソールは毎月の流通市場の国債購入額をどのように決定しますか?

<スパンリーフ="">FOMCの指示に従い、流通市場での財務省証券の毎月の購入には、適切な準備金ポジションを維持するためにSOMAのポートフォリオを増やすために使用される準備金管理購入(RMP)と、政府機関証券への元本支払いから得た収益の再投資が含まれる。

<スパンリーフ=""><スパンテキスト="">RMP の規模は、FRB の負債要件の季節変動(納税日による変動など)や長期にわたる増加傾向に対応できるように設計されます。十分な準備金を確保するために、準備金の予想される底値に先立って買い入れ額を増額し、その後FRBの負債に対する需要が低い期間には買い入れ額を削減する可能性がある。エージェンシー証券への毎月の再投資は、エージェンシー債、エージェンシー住宅ローン担保証券(MBS)、エージェンシー商業モーゲージ担保証券(CMBS)保有分の毎月の元金支払いで構成されます。エージェンシー債とMBS保有の再投資は当月の予想元本支払いに基づいて行われ、エージェンシーCMBS保有の再投資は前月の実際の元本支払いに基づいて行われます。

<スパンリーフ="">オペデスクは毎月第9営業日前後にその月の流通市場国債買い入れ額を発表するほか、同月中旬から翌月中旬までに実施される予定の暫定的な月次オペスケジュールも公表する。スケジュールには、運用日、時刻、証券の種類、満期、最大取引額が記載されます。

<スパンリーフ="">デスクはどの財務省証券を運用しますか?

<スパンリーフ="">FOMCの指示に従い、コンソールは政府機関証券からの収益を再投資に割り当てる。<スパンリーフ="">米国の短期債務<スパンリーフ="">。RMP は通常、次のことも指します。<スパンリーフ="">米国の短期債務<スパンリーフ="">;ただし、市場の状況に応じて、オペレーターはそのような購入の一部またはすべてを、残存満期が 3 年以下の他の財務省証券に割り当てる場合があります。

<スパンリーフ="">購入する<スパンリーフ="">米国の短期債務<スパンリーフ="">その際の運用表では、2025年9月時点の12か月平均に基づいて各セグメントの残高を算出します。<スパンリーフ="">米国の短期債務<スパンリーフ="">額面に比例し、購入を 2 つのセクターに割り当てます。以下の表は、コンソールが使用する特定のセクターとおおよそのセクターの重みを示しています。セクターの重み付けは変更される可能性があり、定期的に再評価されます。

<スパンリーフ="">短期米国債 (BILLS)

<スパンリーフ="">

<スパンリーフ="">市況により、RMP の一部またはすべてを残存期間 3 年以下の財務省クーポン証券に振り向けることが必要な場合、コンソールは、2025 年 9 月までの 12 か月平均に基づいて、各セグメントの未払いクーポン証券の額面に比例して、それらの購入を 2 つの財務省クーポンセグメントに割り当てます。以下の表には、コンソールが使用する特定のセクターとおおよそのセクターウェイトが含まれています。セクターの重み付けは変更される可能性があり、定期的に再評価されます。

<スパンリーフ="">クーポン

<スパンリーフ="">

<スパンリーフ="">流通市場での購入に関するオペレーティング プラットフォームの月次購入スケジュールでは、各オペレーションの特定のセクターと期間範囲が事前に通知されます。デスクは、ほとんどのオペレーションで各セクターの範囲全体にわたって取引されると予想しています。ただし、場合によっては、市場の機能や業務効率の理由から、デスクが常にセクターの期間全体にわたって取引できるわけではありません。<スパンテキスト="">同デスクは、特定の担保のレポ市場で希少価値が極めて高い証券、満期まで4週間以内の証券、発行日市場で取引される証券、アクティブな財務省先物契約で引き渡しが最も安価な証券、およびキャッシュ・マネジメント・ノートの購入を避ける。証券発行からの具体的な除外事項は、各業務の開始時に発表されます。

<スパンリーフ="">SOMA が保有する単一の国債発行額の制限はいくらですか?

<スパンリーフ="">オペレーターは、単一の財務省証券に対する SOMA の保有を、その証券の未払い総額の 70% に制限します。

<スパンリーフ="">SOMA による単一国債の購入の制限はいくらですか?

<スパンリーフ="">コンソールでは、単一の財務省証券に対する SOMA のシェアが一定のレベルを少しずつ超えることのみが許可されます。

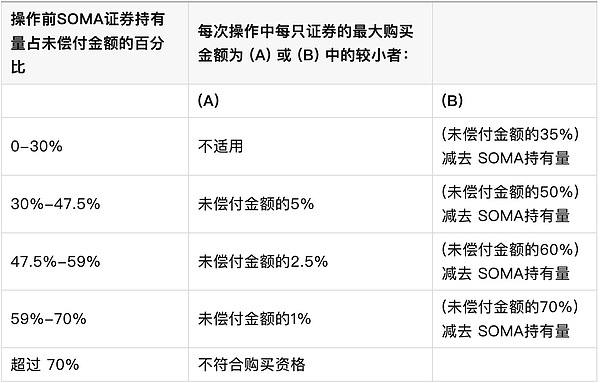

<スパンリーフ="">名目クーポン証券、財務インフレ保障証券 (TIPS)、および変動金利債 (FRN) の場合、コンソールにより、単一財務証券に対する SOMA のシェアが以下に示す増分で 35% を超えることが許可されます。

<スパンリーフ="">名目クーポン証券、TIPS、FRN の購入制限

<スパンリーフ="">

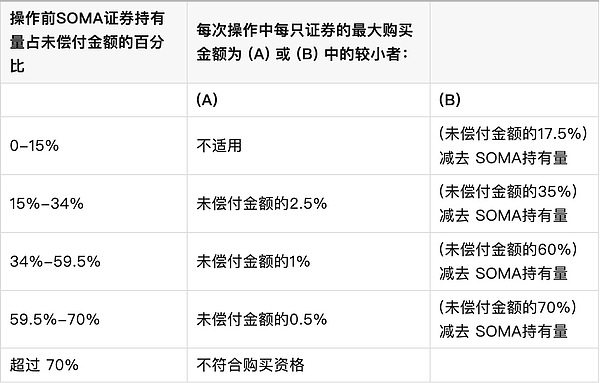

<スパンリーフ="">のために<スパンリーフ="">米国の短期債務<スパンリーフ="">、コンソールでは、以下に示すように、単一財務証券に対する SOMA のシェアを 17.5% を超えて段階的に保持することができます。

<スパンリーフ="">米国短期国債の購入制限

<スパンリーフ="">

<スパンリーフ="">FRBは保有する財務省証券を貸し出すだろうか?

<スパンリーフ="">はい、SOMA が保有する財務省証券は、SOMA 証券貸付プログラムを通じて借入できます。有価証券貸付について詳しくは、こちらをご覧ください。

<スパンリーフ="">SOMA の財務省証券保有額はどのように報告されますか?

<スパンリーフ="">SOMA 財務省の保有額は、H.4.1 統計リリースで毎週報告されます。どの期間でも、H.4.1 項目「米国財務省証券」の変更は、ロールオーバー、財務省証券の購入および売却の純影響、およびインフレ補償の変更を反映しています。

<スパンリーフ="">連邦準備制度と財務省証券の直接営業取引を行う資格があるのは誰ですか?

<スパンリーフ="">ニューヨーク連銀のプライマリーディーラーは、連邦準備理事会と直接財務省証券の直接営業取引を行う資格がある。ディーラーは、自身とその顧客に代わって売買見積書を提出することが求められます。

<スパンリーフ="">直接操作はどのように機能しますか?

<スパンリーフ="">コンソールは、FedTrade (コンソール独自の取引システム) を通じて国債の直接操作を実行します。FedTrade の業務は通常、複数価格の競争オークションと承認された取引相手を使用して実施されます。「マルチプライス」オークションは、オペレーションにおける参加者の買い気配値または売り気配値に対応する価格で証券が落札され、結果として証券が複数の価格で落札されるオークションです。最低オークション金額、売買サイズ、売買増分はすべて 100 万米ドルです。参加者は、各証券について最大 9 件の売買見積を提出でき、各見積には価格と額面が反映されます。のために<スパンリーフ="">米国の短期債務<スパンリーフ="">の場合、買値と売値は金利の形式で入力されますが、FRN の場合、買値と売値は割引証拠金の形式で入力されます。

<スパンリーフ="">FedTrade 業務における提案は、オークション終了時の実勢市場価格との近さおよび相対価値指標に基づいて評価されます。相対価値指標は、ニューヨーク連銀独自のモデルを使用して計算されます。

<スパンリーフ="">操作コンソールは操作の結果をどのように伝達しますか?

<スパンリーフ="">オペの結果は各オペ後にニューヨーク連銀のウェブサイトに掲載される。掲載される情報には、受理した提案の総数、採択された提案の総数、各号の売買金額が含まれます。さらに、参加トレーダーは、オークション終了直後に、受け入れられた提案を含むオペレーションの結果を FedTrade 経由で受け取ります。

<スパンリーフ="">運用デスクは運用価格の結果を公表しますか?

<スパンリーフ="">コンソールが直接操作を行う期間の後、コンソールは月中旬に前月の取引期間の個々の操作の取引価格情報を公開します。各オペレーションで購入または売却された各証券について、オペレーターは、加重平均受諾価格/レート、最も有利でない受諾価格/レート、および最も有利でない受諾価格/レートで提出された各プロポーザルの受諾率を公表します。

<スパンリーフ="">価格情報の毎月の公表に加え、2010 年ドッド・フランク・ウォール街改革および消費者保護法第 1103 条では、各四半期取引期間の 2 年後に取引相手名を含む詳細な経営成績を公表することを義務付けています。

<スパンリーフ="">運用中に問題が発生した場合、トレーダーは誰に電話すればよいでしょうか?

<スパンリーフ="">提出および確認に関する質問があるプライマリーディーラーは、ニューヨーク連銀の公開市場オペレーションデスクに電話することができます。システム関連の問題については、トレーダーはニューヨーク連銀のプライマリーディーラーサポート部門に電話することができる。

<スパンリーフ="">財務省証券の決済はいつ、どのように行われますか?

<スパンリーフ="">財務省証券の決済は通常、Fedwire Securities システムを通じて操作日の翌営業日である T+1 ベースで行われます。

<スパンリーフ="">FRBはTMPG国債の破綻処理費用を評価するだろうか?

<スパンリーフ="">はい。連邦準備制度のカウンターパーティがこのデスクでの取引の契約決済日に財務省証券を引き渡せなかった場合、連邦準備制度は財務省の市場慣行グループ (TMPG) が推奨する該当する財務省不履行手数料を査定します。

<スパンリーフ=""><スパンテキスト="">記者会見の冒頭挨拶と質疑応答

<スパンリーフ="">こんにちは。同僚と私は、アメリカ国民の利益のために完全雇用と物価安定を達成するという二重の使命目標を達成することに引き続き注力しています。

<スパンリーフ="">過去数カ月間の重要な連邦統計の一部はまだ公表されていないが、入手可能な官民部門のデータは、雇用とインフレの見通しが10月の会合以来大きく変わっていないことを示唆している。労働市場の状況は徐々に冷え込んでいるように見えるが、インフレは依然としてやや高止まりしている。

<スパンリーフ="">私たちの目標をサポートし、雇用とインフレのリスクのバランスを考慮するため、連邦公開市場委員会(FOMC)は本日、政策金利を25ベーシスポイント(0.25%ポイント)引き下げることを決定しました。別件としては、<スパンテキスト="">また、当社は、政策金利の効果的な管理を支援するため、長期にわたり適切な準備金の供給を維持することのみを目的として、短期財務省証券の購入プログラムを開始することを決定しました。。

<スパンリーフ="">経済動向を簡単に振り返った後、金融政策とその実施について詳しく説明します。

<スパンリーフ="">一部の重要な政府統計はまだ発表されていないが、入手可能な指標は経済活動が緩やかなペースで拡大していることを示唆している。個人消費は引き続き堅調に推移しており、企業の設備投資も拡大を続けている。対照的に、不動産セクターの活動は依然として低迷した。連邦政府の一時閉鎖が今四半期の経済活動を圧迫した可能性があるが、こうした影響は政府再開の影響を反映した来四半期の成長率の上昇によって相殺されるはずだ。

<スパンリーフ="">私たちの経済予測の概要(SEP)では、参加者の予測中央値は、実質GDPが今年1.7%成長し、来年は2.3%成長するというものだった。これは9月の予想よりわずかに強い。

<スパンリーフ="">労働市場の面では、10月と11月の公式雇用統計の発表が遅れているものの、入手可能な証拠によると、雇用機会に対する家計の認識と採用難に対する企業の認識は低下し続けており、一時解雇と雇用の両方が依然として低い状況にある。

<スパンリーフ="">最新の9月の公式労働市場報告では、失業率が4.4%と小幅上昇を続け、雇用の伸びが年初から大幅に鈍化したことが示された。この減速の多くは移民の減少による労働力の伸びの低下を反映している可能性があるが、労働需要も明らかに軟化している。

<スパンリーフ="">市場の活力が鈍化し、軟化している中で、ここ数カ月で雇用の下振れリスクが高まっているようだ。今年末の失業率は4.5%となり、その後は若干低下すると予想されている。

<スパンリーフ="">インフレ率は2022年半ばの高値からは大幅に緩和したが、長期目標の2%と比較すると依然としてやや上昇している。10月の会合以降、インフレ統計はほとんど発表されていない。全体的な PCE (個人消費支出) 価格は 9 月までの 12 か月間で 2.8% 上昇しました。変動の激しい食品とエネルギーのカテゴリーを除いたコアPCE価格も2.8%上昇した。

<スパンリーフ="">関税の影響を反映して商品インフレが加速したため、この測定値は今年初めよりも高かった。対照的に、サービス部門はインフレ抑制プロセスを継続しているようだ。インフレ期待の短期指標は今年初めのピークから低下しており、市場や調査に基づく指標に反映されているように、ほとんどの長期期待指標は引き続き2%のインフレ目標と一致している。

<スパンリーフ="">SEPの総合PCEインフレ率の予想中央値は今年が2.9%、来年が2.4%で、9月の予想中央値を若干下回る。その後、中央値は 2% に低下します。

<スパンリーフ="">私たちの金融政策行動は、アメリカ国民の最大雇用と物価の安定を促進するという二重の使命によって導かれています。委員会は本日の会合で、フェデラルファンド金利の目標レンジを25ベーシスポイント引き下げ3.5─3.75%とすることを決定した。<スパンテキスト="">インフレリスクは短期的には上向きに傾いている一方、雇用リスクは下向きに傾いており、厳しい状況となっている。

<スパンリーフ="">雇用とインフレ目標の間のこの緊張に対処するにあたり、政策にリスクのない道はありません。合理的な基本シナリオは、関税がインフレに与える影響は比較的短期間であり、事実上物価水準の変化は 1 回限りであるというものです。<スパンテキスト="">私たちの義務は、一時的な物価上昇が継続的なインフレ問題に発展しないようにすることですが、ここ数カ月で雇用の下振れリスクが高まっているため、リスクのバランスが変化しています。

<スパンリーフ="">私たちの枠組みでは、私たちの二重の使命の両方の側面を推進するバランスのとれたアプローチが必要です。我々は、今回の会合で政策金利を25ベーシスポイント引き下げることが適切であると考えている。

<スパンリーフ="">本日の決定により、過去3回の会合で政策金利を75ベーシスポイント(0.75%ポイント)引き下げた。関税の影響が落ち着けば、さらなる措置が講じられ、インフレ率は2%に向けて再び低下するだろう。

<スパンリーフ="">9月以降の当社の政策スタンスの調整により、中立金利の合理的な推定値の範囲内に収まり、当社は今後のデータ、展開する見通し、リスクのバランスに基づいて対応できる良好な立場にある。<スパンテキスト="">政策金利の追加調整の範囲と時期を決定するため。

<スパンリーフ="">FOMC参加者は、各参加者が最も可能性が高いと考える経済シナリオに基づいて、フェデラルファンド金利の適切な方向性についての個人的な評価を書き留めた。参加者の予想中央値は、フェデラルファンド金利の適切な水準は2026年末に3.4%、2027年末には3.1%となり、9月から変わらずとなった。

<スパンリーフ="">いつものように、これらの個人的な予測には不確実性が含まれており、委員会の計画や決定ではありません。金融政策にはあらかじめ定められた方針はなく、会合ごとに決定することになる。

<スパンリーフ="">次に、金融政策の実施に関連する問題に移りたいと思いますが、これらの問題は独立したものであり、金融政策のスタンスには影響を与えないことを皆さんに思い出していただきたいと思います。

<スパンリーフ="">当社の管理金利と比較して短期金融市場金利が引き締まり続けていること、および準備金市場の状況を示すその他の指標を考慮すると、<スパンテキスト="">委員会は準備預金残高が「適切な」水準ぎりぎりまで低下していると判断。したがって、委員会は本日の会合で、長期にわたって適切な準備金の供給を維持することを唯一の目的として、短期財務省証券(主に財務省短期証券)の購入を開始することを決定した。

<スパンリーフ="">この有価証券保有額の増加により、フェデラル・ファンド金利が目標範囲内にとどまることが保証されますが、経済成長により通貨や準備金を含むFRBの負債に対する需要が高まるため、これは必要なことです。

<スパンリーフ="">ニューヨーク連銀が発表した声明で詳述されているように、管理買い入れ額は最初の1カ月で400億ドルに達し、予想される短期金融市場の圧力を緩和するために数か月間は上昇した状態が続く可能性が高く、その後は買い入れ額が減少すると予想されるため、実際のペースは市況に依存することになる。

<スパンリーフ="">当社の執行枠組みにおいて、適切な準備金の供給とは、フェデラル・ファンド金利と短期金利が、短期金融市場への日々の介入を通じてではなく、主に当社の管理金利設定によって制御されることを意味します。

<スパンリーフ="">このシステムの下では、短期金融市場のストレスが高まった日でもフェデラル・ファンド金利を目標範囲内に確実に維持するためには、定期現先取引(レポ)オペが不可欠である。このレビューによると、<スパンテキスト="">委員会は、金融政策の運営と円滑な市場運営を支援するために買戻しオペの制限を再調整しており、経済的に正当な場合に使用されるべきである。。

<スパンリーフ="">最後に、FRBには最大雇用と物価安定という2つの金融政策目標が与えられた。我々は、最大雇用を支援し、インフレを持続的に目標の2%まで引き下げ、長期的なインフレ期待をしっかりと維持することに引き続きコミットする。

<スパンリーフ="">これらの目標を達成するための私たちの成功はすべてのアメリカ人にとって重要であり、それが全米のコミュニティ、家族、ビジネスに影響を与えることを私たちは理解しています。私たちが行うすべてのことは、公共の使命に奉仕するためのものです。FRBでは、最大雇用と物価安定の目標を達成するために必要なことは何でもするつもりです。

<スパンリーフ="">ありがとうございます。ご質問にお答えできるのを楽しみにしています。

<スパンリーフ=""><スパンテキスト="">質疑応答

<スパンリーフ="">>>質問:<スパンリーフ="">ありがとうございます。まず、声明については、私たちも同様の理解をしているということを明確にしておきます。「追加調整の範囲や時期について検討」という文言を入れ、<スパンテキスト="">これは、雇用や経済発展に関する基本的な見通しから何らかの逸脱を示す明確なシグナルが出るまでFRBが静観するという兆候なのだろうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ=""><スパンテキスト="">はい、9月以降の調整により、当社の政策は中立金利の予想の広い範囲内に収まりました。本日の声明で述べたように、私たちは入手したデータ、見通し、リスクのバランスに基づいて調整を検討しています。新しい文言では、受信データを慎重に評価すると述べています。さらに、政策金利を9月以来75ベーシスポイント、昨年9月以来175ベーシスポイント引き下げたことに留意していただきたい。<スパンテキスト="">フェデラル・ファンド金利は現在、中立的な値の幅広い推定範囲内にある、私たちは経済がどのように発展するかを静観するのに有利な立場にあります。

<スパンリーフ="">>>質問 (フォローアップ):<スパンリーフ="">見通しを追跡できれば、インフレと安定した失業率に加え、GDP成長率の上昇により、来年の見通しはかなり一貫しているように思えます。これは何が原因でしょうか?これはAIに関する初期の戦いですか?それは生産性の向上でしょうか?何がそれを動かしているのでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">予測の変化を引き起こす要因は数多くあります。外部の予測担当者を広く見てみると、その多くが成長期待を引き上げていることがわかります。これは、個人消費が引き続き堅調で回復力があることが一因です。一方で、AI関連のデータセンター投資が企業投資を下支えしている。したがって、全体として、来年のベースライン予想は、少なくともFRB、そして外部の予測者も同様だと思うが、今日の比較的低い水準である1.7%から回復している。SEP会議(予測)は今年1.7%、来年は2.3%であると述べましたが、その一部は政府機関閉鎖によるものであるため、0.2%を来年に繰り越すことができます。つまり、おそらく 1.9% と 2.1% です。財政政策が支援を提供し、AIへの支出は続くだろう。消費者は支出を続けているため、来年のベンチマークは堅調な成長が見込まれます。

<スパンリーフ="">>>質問:<スパンリーフ="">議長、質問に応じていただきありがとうございます。あなたは以前、リスク管理の枠組みの観点から利下げについて説明しました。ハワードが尋ねた質問の続きですが、ここでのリスク管理段階は終了しましたか?来週入手できると思われる雇用統計を考えると、潜在的に弱いデータに対して十分な保険をかけていますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">今から 1 月の会合までの間に多くのデータが得られる予定で、これについてはさらに話し合うことになると思います。取得したデータは考慮されます。しかし、確かに振り返ってみると、失業率と労働市場が非常に堅調だった時期にインフレが非常に高かったため、政策金利を1年以上5.4%に維持しました。その後何が起こったかというと、昨年の夏、つまり 2024 年の夏にインフレ率が低下し、労働市場が弱さの本当の兆候を示し始めました。

<スパンリーフ="">したがって、私たちのフレームワークが示すように、両方の目標に対するリスクがより均等になるにつれて、主にどちらか一方であるインフレに対処する傾向のある立場から、よりバランスの取れた、より中立的な設定に移行する必要があると判断しました。そこで、これを実行しました。いくつかの利下げを実施し、年央に何が起こっているかを整理するためにしばらく停止し、その後10月に利下げを再開し、合計175ベーシスポイントとした。先ほども述べたように、当社の現在の位置付けは、経済が今後どのように発展するかを静観するのに適した立場にあると感じています。

<スパンリーフ="">>>質問:<スパンリーフ="">SEPをフォローアップできれば、成長率は大幅に引き上げられましたが、雇用はそれほど減少していません。つまり、成長は大きくなるが、雇用はあまり減らないということです。ありがとうございます。

<スパンリーフ="">>>パウエル議長:<スパンリーフ=""><スパンテキスト="">ここで意味するのは、常に生産性の向上です。その一部はAIかもしれません。また、ここ数年、生産性はほぼ構造的に高くなっていると思います。したがって、年間 2% で考え始めれば、雇用創出を増やさずに高い成長を維持でき、時間の経過とともに収入も増加するため、これは基本的に良いことです。確かにこれはそういう意味合いです。

<スパンリーフ="">>>質問:<スパンリーフ="">今日の決断は決定的に分かれた。2 人の正式な反対だけではなく、他の 4 人からもソフトな反対がありました。この利下げ支持への消極的な姿勢は、短期的には利下げのハードルがはるかに高いことを示唆しているのだろうか?もし現時点ですでに良好な位置にあるのであれば、委員会は1月の利下げを支持するために正確に何を確認する必要があるのだろうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">もちろんです。前にも述べたように、<スパンテキスト="">状況は、私たちの 2 つの目標が緊張状態にある(逆)ということですよね?興味深いのは、FOMCの席にいた全員が、インフレが高すぎるのでインフレが下がることを望んでいることに同意しているということだ。労働市場が軟化しており、さらなるリスクがあるという点でも一致している。これには誰もが同意します。

<スパンリーフ="">意見の相違は、それらのリスクをどのように比較検討するか、予測はどのようになるか、そして最終的にはより大きなリスクはどこにあると考えるかについてです。ミッションの 2 つの部分の間にこの種の緊張感があることは非常にまれであり、それは、ミッションに遭遇したときに期待されるものであり、私たちは実際にそうでした。同時に、私たちの議論は過去14年間にFRBで行ったどの議論と同じくらい素晴らしいものでした。彼らはとても思慮深く、敬意を持っています。私たちには強い意見を持つ人々がいますが、私たちは決定を下す場所に行きます。今日決定をしましたが、12人中9人が支持したということで、かなり幅広い支持が得られております。しかし、いつものように全員が方向性やアプローチに同意するような状況ではありません。意見はさらに分散します。それは状況に固有のものだと思います。

<スパンリーフ="">それが何を必要とするかについては、何が起こるかについては誰もが見通しを持っていますが、最終的には 75 ベーシスポイントの引き下げが行われたと思います。そして、ご存知のとおり、その 75 ベーシスポイントの影響は現れ始めたばかりです。これまで何度も述べてきたように、私たちは経済がどのように発展するかを静観する立場にあります。様子を見る必要があります。かなりの量のデータが得られます。データの話になりましたが、特に家計調査データの評価には注意が必要であることを述べておきます。インフレや労働市場などの一部の指標に関するデータの収集方法には非常に技術的な理由があるため、データは変動しやすくなるだけでなく、歪められる可能性があります。これは実は、10月と11月の半月にデータが収集されていなかったためです。したがって、データは入手することになりますが、1月の会合までに少し懐疑的に慎重に検討する必要があります。それでも、1 月までに 12 月のデータが大量に得られることになります。つまり、CPI や家計調査データなどの得られたデータを非常に注意深く検討します。<スパンテキスト="">非常に技術的な要因によって歪められる可能性があることを理解してください。

<スパンリーフ="">>>質問 (ニューヨークタイムズ):<スパンリーフ="">反対票についてもう一つ質問します。私たちが置かれている経済状況の複雑さを考えると、あなたはこれらの分断について非常に前向きに語っています。しかし、FRBからのコミュニケーションと将来の政策方針に関するメッセージの両方の点で、これらの反対票はどの時点で逆効果になるのでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">私は感じません – 私たちがその段階にいるとはまったく感じません。私はそうは思わない。もう一度言いたいのですが、<スパンテキスト="">これらは、思慮深く、敬意を持った良い議論です、多くの外部アナリストが同じことを言うのを聞くでしょう。どちらの側でも守れます。決めるのは難しいです。私たちは決断を下さなければなりません。ご存知のとおり、私たちは常にデータから明確な解釈を与えてもらいたいと考えていますが、今回の場合、SEP を見ると、失業リスクは上向きに傾いており、インフレリスクは上向きに傾いていることに参加者の大部分が同意していることがわかります。それで、何をしますか?持っているツールは 1 つだけです。同時に 2 つのことを行うことはできません。どのくらいの速度で動きますか?どのような横の動きをするかなど。タイミングは何ですか?これは非常に困難な状況です。先ほど述べたように、私たちは経済がどのように発展するかを静観するのに良い立場にあると思います。

<スパンリーフ="">>>質問:<スパンリーフ="">パウエル議長、1990年代についての議論がありました。1990年代、委員会は1995年から1996年と1998年に、それぞれ3回の4分の1ポイント引き下げという2回の個別の一連の利下げに取り組んだ。その2回の後、金利の次の動きは低下ではなく上昇だった。政策は現在中立に近づいているが、金利の次の動きは必然的に低下するのだろうか?それとも、これからは政策リスクが本当に双方向にあると考えるべきでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ=""><スパンテキスト="">現時点で利上げが基本シナリオになるとは思わない。それは聞こえませんでした。あなたが見ているのは、一部の人々は、私たちはここで立ち止まるべきであり、私たちは正しい位置にいるので、ただ待つべきだと感じているということです。今年と来年に一度以上金利を引き下げるべきだと考える人もいるが、人々が政策の見通しとその先行きを書き出すと、金利はここにとどまるか、もう少し下げるか、あるいはもう少し下げるか、のいずれかになるだろう。したがって、私は利上げを伴う基本的なケースはないと考えています。もちろん、2 つまたは現在の 3 つのデータポイントは大規模なデータセットではありませんが、1990 年代の 2 つと 3 つの金利引き下げについては正しいです。

<スパンリーフ="">>>質問 (フォローアップ):<スパンリーフ="">過去 2 年間のほとんどにおいて、失業率は非常にゆっくりと上昇しており、実際、今日の声明では失業率が低いままであるとはもはや述べられていません。特に、今日までに150ベーシスポイントの利下げがあったにもかかわらず、住宅やその他の金利に敏感なセクターが依然として制限政策の影響を感じているように見えるときに、金利が2026年も上昇し続けることはないという確信を与えるものは何だろう。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">その考えは、現在さらに75ベーシスポイントの利下げと政策――ご存知のとおり、中立金利の合理的な推定の広い範囲内と呼んでください――により、労働市場は安定するか、あるいは10ポイントか2ポイント上昇するだけだが、いかなる種類の急激な下落も見られず、その証拠はまったく見られないということです。同時に、政策は依然として緩和的ではなく、今年は非関税関連のインフレに関して進展が見られたと感じています。関税が実施され、伝達されると、それは来年にかけて現れるだろう。しかし、先ほども言ったように、私たちはそれがどのように展開するかを待つのに良い立場にあります。それが私たちの予想ですが、私たちが正しいかどうかを示すデータが見え始めるでしょう。

<スパンリーフ="">>>質問:<スパンリーフ="">多くの人は、10月の会合でのあなたのコメントを、状況が不透明なときは減速する、つまり今利下げするのではなく1月に利下げするという意味だと解釈しました。なぜ委員会は1月ではなく今日行動することにしたのでしょうか?ありがとう。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">はい。10月に私は行動の確実性はないと述べたが、それは確かにその通りだ。私はそれが可能だと言いました。あなたはそのように考えることができますが、他の人は異なる見方をする可能性があることを注意して言います。

<スパンリーフ="">では、なぜ私たちは今日行動しているのでしょうか?いくつかの点を指摘させていただきます。まず、労働市場の緩やかな冷え込みが続いている。6月から9月にかけて失業率は0.30ポイント上昇した。4月以降、雇用は月平均4万人増加した。これらの数字は 60,000 件過大評価されていると考えられます。つまり、月あたりマイナス 20,000 件になります。もう一つ指摘しておきたいのは、家計調査と企業調査の両方で労働者の需要と供給の減少が示されているため、労働市場は徐々に、おそらく私たちが思っていたよりも少しずつ冷え続けていると言えると思います。

<スパンリーフ=""><スパンテキスト="">インフレ率に関しては、もう少し低いです。証拠は増えてきていると思います。ここで起こっているのは、サービスのインフレは低下しているものの、それは財の成長によって相殺されており、財のインフレは完全に関税がかかっている部門に集中しているということです。つまり、それはまさにそのストーリーに基づいています。これまでは一次産品のインフレの話でした。そして、まさに今、超過が生じているのはそこからです。超過インフレの原因の半分以上は一次産品であり、関税です。そして、関税で何が期待できるのか、と言わざるを得ません。

<スパンリーフ="">それは、経済全体に「熱」を求めることにある程度帰着すると思います。ご存知のとおり、経済は過熱していますか?限界はあるでしょうか?賃金はどうなったのですか?今日は ECI (雇用コスト指数) レポートを見ました。<スパンテキスト="">経済の過熱がフィリップス曲線型のインフレを引き起こそうとしているようには感じられません。そこで、私たちはこれらすべてのことを検討し、これは決定する必要があると言いました。明らかに全会一致ではありませんでしたが、全体的にはそれが私たちが下した判断であり、私たちがとった行動でした。

<スパンリーフ="">>>質問:<スパンリーフ="">外貨準備の問題に関して、テーブルを囲む人々は為替市場で見られる緊張についてどの程度心配していますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">「心配」とは言いません。本当に起こったことはこれです。QTとも呼ばれるバランスシートの削減が進行中です。それを監視するためのフレームワークがあります。何も起こりませんでした。オーバーナイトリバースレポ機能の利用はほぼゼロに減少した。そして9月からフェデラルファンド金利がレンジ内で上昇し始めましたね。それは準備預金残高の金利水準までほぼ上昇します。これには何の問題もありません。このことから分かることは、私たちは十分に留保された体制にあるということです。

<スパンリーフ="">したがって、私たちはこれが来ることを知っていました。ようやくそれが来たときは、予想より少し早かったですが、私たちは必ずやると宣言した行動を起こすためにそこにいて、それが今日私たちがしたことです。つきましては、積立管理買付の再開をお知らせいたします。これは金融政策とはまったく別のもので、適切な準備金の供給を維持する必要があるだけです。

<スパンリーフ="">なぜそんなに大きいのですか?答えは、<スパンテキスト="">先を見ると、4 月 15 日(納税日)が近づいていることがわかります。当社の枠組みでは、一時的に引当金が不足している場合でも、適切な引当金を確保したいと考えています。納税の日にはこんなことが起こります。人々は政府に多額のお金を払っています。外貨準備高は一時的に急激に減少した。したがって、今後数か月間で見られるこの季節的な蓄積は、とにかく起こるでしょう。4月15日は4月15日だからです。

<スパンリーフ="">さらに、バランスシートには長期的な持続的な成長軌道があります。<スパンテキスト="">私たちは、銀行システムと比較して、経済全体と比較して、準備金を一定に保たなければなりません。それだけでも、毎月約 200 億ドルから 250 億ドルを追加する必要があります。これはほんの一部です。それは現在も続いており、4月中旬の課税期間を乗り切るのに十分な額の準備金を確保するために、一時的に前倒し購入を行うという状況の中でも起こっており、それがそこで起こったことです。

<スパンリーフ="">>>質問:<スパンリーフ="">会長、ありがとうございました。これは来月の最高裁判所の重要な公聴会を前にした最後のFOMC記者会見となる。最高裁判所にどのような判決を下してほしいかについて話してもらえますか?なぜFRBがこれほど重要な問題についてこれほど沈黙しているのか不思議だ。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">私がここで議論したいのはそういうことではありません、アンドリュー。私たちは法律評論家ではありません。それは法廷での話であり、私たちは公の場で議論しようとすることが問題の解決に役立つとは考えていません。マリガンさせていただきます。

<スパンリーフ="">>>質問:<スパンリーフ="">つまり、質問が 3 つあるということですか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">いいえ、もう 1 つだけ質問します。

<スパンリーフ="">>>質問:<スパンリーフ="">1990年代の問題に戻りたいと思います。それは経済の現状を考えるのに役立つモデルだと思いますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">そこまでのレベルには上がらないと思います。つまり、2019年には3回の利下げがあったと思いますが、これは本当に特殊な状況です。1970年代とは違います、そう言っておきましょう。しかし、私たちの 2 つの目標の間には実際の緊張があります。これは私がFRBに在任していた時代では特異なことであり、はるか昔に遡ると、このような状況には一度もなかったと思います。

<スパンリーフ="">ご存知のとおり、私たちの枠組みでは、そのような場合に、これら 2 つのことに対してバランスのとれたアプローチを取るよう努めています。私たちは、それらがどれくらい離れているか、そしてそれぞれが目標に戻るまでにどれくらい時間がかかるかを調べます。これは実際には非常に主観的な分析ですが、この分析が示しているのは、そうしなければならないということです。最終的には、彼らが広範に、同様に脅かされ、または同様に危険にさらされている場合には、ある種の中立性を維持する必要があるということだと思います。緩かったりきつくなったりするとどちらかの目標に偏ってしまうからです。したがって、私たちは中立に向かって進んでいます。今は中立の範囲にいます。私たちはニュートラルレンジの上限に位置しており、それが現在私たちが取り組んでいることです。たまたま、金利を3回引き下げました。1月についてはまだ何も決定していませんが、先ほども述べたように、経済の動向を静観するのに良い立場にあると考えています。

<スパンリーフ="">>>質問:<スパンリーフ="">会長、ありがとうございました。聞きたいのですが、SEPレポートのインフレ期待は低下しています。関税値上げは今後 3 か月にわたって波及すると思いますか?これは 6 か月のプロセスですか?このために雇用が危険にさらされていますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">関税の予想に関しては、関税の発表には何か月もかかります – 商品は他所から調達する必要があります – ご存知のとおり、個々の関税が完全に発効するまでには長い時間がかかる可能性があります。しかし、その影響が出ると、問題はそれが一度限りの値上げなのかということです。私たちはすべての発表を調べましたが、そこから分かるのは、すべての発表には完全に考慮された期間があるということです。

<スパンリーフ="">したがって、新しい料金表の発表がない場合、またあるかどうかはわかりませんが、新しい料金表の発表がないものと仮定しましょう。<スパンテキスト="">コモディティインフレはおそらく第 1 四半期頃にピークに達するはずです。正確に予測することはできませんし、誰も予測できませんが、来年の第 1 四半期あたりがピークになるはずです。この時点からはそれほど大きくならないはずです。おそらく数十点か、それ以下かもしれません。これについては正確にはわかりません。その後、新たな関税が発表されなければ、完全に織り込むまでに9カ月かかることになり、その9カ月も見積もりであり、来年後半には引き下げられるはずだ。

<スパンリーフ="">>>質問:<スパンリーフ="">メディアは新FRB議長について公然と議論している。そのことが現在の仕事に支障をきたしたり、現在の考え方を変えたりしましたか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">いいえ。

<スパンリーフ="">>>質問:<スパンリーフ="">マリガンはありません (再度質問する機会があります)! 2024年9月に利下げを開始して以来、10年金利は50ベーシスポイント上昇しており、イールドカーブは基本的にスティープ化している。特にデータがない中で今利下げを続けると、経済に最も大きな影響を与える長期金利の利回りが低下するのはなぜだと思いますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">私たちが注目するのは実体経済です。長期債券が変動するときは、なぜ変動するのかを検討する必要があります。インフレ補償を見てみると、それは非常に、ご存知のとおり、インフレ補償、損益分岐点インフレ率はその一部であり、非常に快適な水準にありますが、現時点で非常に短期的なことを超えて見ると、損益分岐点率は非常に低く、長期的には2%のインフレと一致しています。

<スパンリーフ="">つまり、そこでの金利の上昇は、長期的なインフレなどに対する懸念を示しているわけではありません。私はいつもこの作品を見ています。アンケートも同様です。すべての調査は、国民が 2% に戻すという私たちの取り組みを理解しており、そこに戻ることを期待していることを示しています。

<スパンリーフ="">では、なぜ金利が上昇しているのでしょうか?それは何か別のものに違いありません。これはさらなる成長への期待か何かだろう。それが主に起こっていることです。昨年末に大きな変化が見られましたが、それは私たちとは関係ありませんでした。それは他の開発にもつながります。

<スパンリーフ="">>>質問:<スパンリーフ="">さて、あなたは先ほど、国民は 2% に戻ることを期待しているとおっしゃいました。アメリカ人は圧倒的に物価高とインフレを最大の懸念事項として挙げています。彼らの最大の懸念であるインフレよりも、ほとんどの人にとって比較的安定していると思われる労働市場を優先する理由を彼らに説明していただけますか。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">ご存知のとおり、米国経済には 12 の準備銀行にまたがる比類のないネットワークが存在します。したがって、人々がコストをどのように感じているかを私たちははっきりと聞きます。本当に高コストです。これらの多くは現在のインフレ率ではありません。その多くは、2022 年と 2023 年のインフレ上昇に伴うコスト増加にすぎません。これが今起こっていることです。

<スパンリーフ="">したがって、私たちができる最善のことは、インフレを2%の目標に戻すことであり、私たちの政策はそれを実現するように設計されています。しかし、経済も好調で、実質賃金は上昇しており、人々は仕事を得てお金を稼いでいます。人々が手頃な価格であることに満足し始めるまでには、実質賃金が高くなる数年が必要です。ご存知のとおり、これはプラスであり、大幅にプラスです。したがって、賃金は名目賃金がインフレを上回っています。それで、私たちはそれに取り組んでいます。私たちはインフレを抑制するよう努めると同時に、人々が十分なお金を稼ぎ、経済が再び健全になったと感じられるよう、労働市場と高い賃金も支援します。

<スパンリーフ="">>>質問:<スパンリーフ="">こんにちは!ただのフォローアップです。つまり、今年3回目の利下げですが、インフレ率は3%程度です。つまり、あなたが伝えたいメッセージは、現在のインフレ水準に満足していますか?ということです。現在のインフレ率は比較的安定しているため、いつかは2%に戻りたいと人々が理解している限りは?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">私たちが2%のインフレにコミットしており、2%のインフレを達成することを誰もが理解すべきであり、調査でも理解していることが示されています。しかし、これは複雑で困難な状況が多く、労働市場も圧迫されており、雇用創出は実際にはマイナスとなる可能性があります。現在、労働者の供給も大幅に減少しているため、失業率はあまり変化していません。これは重大な下振れリスクを抱えていると思われる労働市場です。人々はこのことを非常に心配しています。それが彼らの仕事であり、彼らが解雇された場合、または仕事を求めて労働力に加わった場合の彼らの能力です。これは人々にとって本当に重要なことです。

<スパンリーフ="">インフレの話に関しては、今の話であることはよくわかっていますが、関税を除けばインフレは2%台前半ですよね。つまり、インフレのオーバーシュートのほとんどは関税によって引き起こされているのです。現在の状況では、これは 1 回限りのものになる可能性があると考えています。<スパンテキスト="">ご存知のとおり、値上げは 1 回限りです。私たちの仕事は、それが(一回限りの)ものであることを確認し、仕事をやり遂げることです。

<スパンリーフ="">しかし現在は、どちらの側にもリスクがあり、リスクのない道はないという難しいバランスにあります。単なるインフレで労働市場が本当に好調であれば、1年以上続いているように、金利はさらに上昇するだろう。私たちはインフレのことを心配する必要はありません(失言、労働市場のことを心配する必要はありません)、労働市場のことを心配する必要はありません、なぜなら、インフレが非常に高かったときの労働市場、失業率は非常に低かったからです。労働力が不足していたので、インフレに専念することができました。今は違います。実際には双方にリスクがあります。

<スパンリーフ="">私たちは人々にとって最善のことをしていると思います。彼らは自分たちの仕事も気にかけており、手頃な価格も気にかけています。私たちにできる最善のことは経済活動を支援することですが、関税インフレが下がって消えたときに、インフレが 2% 程度に低下するようにすることも忘れないでください。

<スパンリーフ="">>>質問:<スパンリーフ="">ありがとうございました。補足しますが、あなたは雇用のマイナス成長について話しています。雇用の伸びが一部の公式データが示すよりもはるかに悪いのはなぜだと思いますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">ああ、まあ、それはわかっていると思いますが、特に物議を醸すものではないと思います。雇用の増加をリアルタイムで見積もることは困難です。彼らは調査を行うために昼夜問わず全員を数えました。ある種の組織的な過大評価が常に存在していました。したがって、年に 2 回改訂されると予想されます。それで、前回改定したときは、改定額は 80 万か 90 万になるのではないかと思っていましたが、正確な数字は覚えていませんが、そういうことが起こったので、それが続くと考えていました。

<スパンリーフ="">したがって、給与雇用者数の過大評価は今後も継続し、今後修正されると考えています。今は正確な月は考えていません。繰り返しになりますが、予報担当者は一般的にこのことを理解していると思います。月あたり約 60,000 件だと思いますので、40,000 件の雇用はおそらくマイナス 20,000 件ですが、どちらの方向にも 10 か 20 はずれる可能性があります。しかし、いずれにせよ、問題は、これはある程度の雇用創出であるということです。それが需要なのです。

<スパンリーフ="">労働供給も大幅に減少した。つまり、労働者が増えていない世界では、完全雇用を実現するためにそれほど多くの雇用は必要ありません。それが私たちが目の当たりにしていることだと考える人もいます。しかし、雇用創出が否定的な世界になると、私たちはそれを注意深く監視し、政策が雇用創出を抑制しない立場に立つ必要があると思います。

<スパンリーフ="">>>質問:<スパンリーフ="">供給について話すとき、アマゾンのような米国の大手雇用主が AI や一時解雇を挙げているのを目にします。現在の雇用市場の軟化にこれをどの程度織り込んでいますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">それは話の一部です。それはまだ物語の一部ではありませんし、将来そうなるとしてもです。しかし、大規模な人員削減の発表や、AIを理由に長期的に人を雇わないと発表した企業を見逃すわけにはいかない。これは明らかにすべて起こっています。

<スパンリーフ="">同時に、人々は失業保険を申請しておらず、雇用は創出されているため、就職率は非常に低いです。解雇が多ければ、継続的な申請も増えるだろうし、新規申請も増えると予想するでしょうが、実際にはそれほど増加しませんでした。それで、それは少し奇妙です。

<スパンリーフ="">しかし、長期的には、問題はここで何が起こるかということです。分かりません。もしかしたら、過去のテクノロジー、本当に大きな技術革新の時代には、一部の雇用が破壊され、別の雇用が創出されたのかもしれません。結局のところ、何百年にもわたって起こることは、この状況を乗り越えると生産性が向上し、新しい仕事が得られ、人々には十分な仕事が与えられるということです。

<スパンリーフ="">>>質問:<スパンリーフ="">ありがとうございます、会長。政策委員会の見解の幅広さを考えると、なぜこれほど見解の相違があるのでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">意見の相違は何ですか?

<スパンリーフ="">>>質問:<スパンリーフ="">なぜ委員会の(地方連銀)総裁と(連邦準備理事会)総裁との間にこれほど意見の相違があるのでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">それはそれほど明らかではありません。各グループ内では、より多様な視点が存在します。そのようなケースはいくつかありますが、理事会もあり、両方のグループに両方のグループの人々がいます。私はそれを真剣に考えていません。

<スパンリーフ="">>>質問:<スパンリーフ="">成長のエスカレーションを考えると、最高裁判所がこれまでに聞いている関税を覆した場合、成長とインフレの観点から経済にどのような影響があるでしょうか?ありがとう。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">本当に分かりません。それは私たちが知らないたくさんのことに依存するので、私はあなたを助けることはできません。

<スパンリーフ="">>>質問:<スパンリーフ="">パウエル議長、ありがとうございます。私が聞きたかったのは、高所得世帯が自己資本と資産の減少を背景に資産(価値の上昇)をどのように押し上げているにもかかわらず、5年間の物価上昇の蓄積にどのように苦しんでいるのかということです。こうした家計の足を引っ張っているのは、インフレ率だけでなく物価水準だ。いわゆるK字型経済はどの程度持続可能でしょうか?これが今後のリスクになるかどうかについてFRBはどう考えていますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">したがって、私たちは人脈や純資産(データ)を通じてこのことについてよく話します。低所得者や中所得者を相手にする傾向にある消費者向け企業の収益報告を聞くと、どの企業も人々がベルトを締めたり、購入する製品を変えたり、購入量を減らしたりしているのを目の当たりにしていると言っています。

<スパンリーフ="">ですから、それは明らかに問題です。不動産価値、住宅価値、有価証券が高いこともまた別のことであり、それらはより高い収入と富を持つ人々によって所有される傾向があります。

<スパンリーフ="">では、これはどの程度持続可能なのでしょうか?わからない。確かに、ほとんどの消費はより多くの資力を持つ人々によって行われています。たとえば、人口の上位 3 分の 1 が消費の 3 分の 1 をはるかに超えていると思います。

<スパンリーフ="">これは良い質問ですね、これがどの程度持続可能なのかということです。私たちにできる最善のことは、物価の安定と強い労働市場を維持することです。たとえば、パンデミックの発生で終わった非常に長い景気拡大の終わりには、10年8か月かそれに近い期間があり、これは記録上最長でした。<スパンテキスト="">過去 2 年間で、賃金上昇の最大の割合を占めたのは、下位 4 分の 1 に属する人々、つまり低所得層と中所得層の最下層の層でした。つまり、社会的な観点から見ると、長期的に強い労働市場があることは本当に良いことなのです。それは低所得レベルの人々を助けるものであり、私たち全員がそれを取り戻したいと思っています。しかし、私たちは物価の安定を持たなければなりませんし、完全雇用、最大雇用を持たなければなりません。

<スパンリーフ="">>>質問:<スパンリーフ="">ちょっと質問させていただきますが、住宅市場がまだ若干軟調であるというお話がありました。私たちが目にしている金利引き下げにより、より多くの人々が富の創造の一部を享受できるように、住宅市場でより手頃な価格を実現する機会はあるでしょうか。初回購入者の年齢中央値は40歳で、過去最高となった。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">はい。したがって、住宅市場には非常に重大な課題がいくつかあり、フェデラルファンド金利の25ベーシスポイント引き下げが人々に大きな影響を与えるとは思えません。住宅の供給が少ない。パンデミック中に多くの人が非常に低い金利で住宅ローンを組んでいたが、借り換えをして非常に低い金利に固定していた。そのため、彼らにとって引っ越しは費用がかかる可能性があります。

<スパンリーフ="">この状況を変えるにはまだ道半ばです。さらに、この国には長い間十分な住宅が建設されていないため、多くの推計では、別の種類の住宅がさらに必要であることが示唆されています。ですから、住宅が問題になるでしょう、そして、ご存知のように、それを解決する手段は、金利を上げたり下げたりすることはできますが、慢性的な住宅不足、構造的な住宅不足を解決する手段を実際には持っていません。

<スパンリーフ="">>>質問(関連報道):<スパンリーフ="">ありがとうございます。インフレについて言及されましたが、サービスのインフレは低く、財のインフレはピークに達する可能性が高いと思われます。あなたが言及した今日の賃金報告書を見ましたが、緩やかな賃金上昇が示されていました。インフレのリスクはどこにあるのでしょうか?インフレが冷え込んでいると同時に、雇用がマイナスになっているように見えます。なぜそうではないのか――なぜこの環境下でさらなる利下げの可能性についての騒音がもっと聞こえないのだろうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">そうですね、インフレのリスクは明らかだと思います。つまり、先ほども述べたように、インフレ率が上昇していることがわかります。目標を上回るインフレのほとんどはコモディティによるものです。私たちは、インフレは一度限りの物価上昇とその後の下落であると考え、推定し、そしてほとんどの人が期待しています。

<スパンリーフ="">私たちは、誰もが予想していたよりもはるかに持続的なインフレの時期を経験しました。今もそうなるのでしょうか?つまり、それがリスクなのです。リスクは、関税インフレの結果がますます永続的になるか、あるいはおそらく現在関税の転嫁を控えている企業が今後もそうし続けるため、そのことは明らかだろう。

<スパンリーフ="">もう一つの、可能性は低いですが、労働市場が逼迫するか、経済が逼迫する可能性があると思います。これは、ご存知のとおり、単なる伝統的なインフレです。特にその可能性は高くないと思いますが、繰り返しになりますが、委員会全体で、人々は状況を非常に同じように見ていますが、リスクについては非常に異なる見方をしています。確かにインフレリスクを認識している人もいますし、私はそのシナリオを否定するつもりはありません。私はそのシナリオを否定しませんが、評価を下す必要があり、それが私たちが行った評価です。

<スパンリーフ="">>>質問:<スパンリーフ="">こんにちは、パウエル議長。この質問は今日何度か出てきましたが、AI によるものであれ、政策的要因によるものであれ、私たちはプラスの生産性ショックを経験していると思いますか?また、そのどれだけが SEP の GDP 予測の上昇に寄与していると思いますか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">そうですね、生産性が 5 ~ 6 年も向上するとは思いもしませんでした。これはもっと高い、絶対に高い。それはAIのせいだと断定される前の話だ。

<スパンリーフ="">また、AI で何ができるかを見てみると、多くの人が経験していると思いますが、私生活で AI を活用すれば、生産性の向上が期待できることがわかると思います。使う人の効率も上がると思います。ただし、他の人が他の仕事を探す可能性があります。したがって、それは生産性に影響を与える可能性がありますが、私たちが対処するツールを持たない社会労働市場にも影響を与える可能性があります。

<スパンリーフ="">しかし、確かに、生産性は確実に向上しています。生成AIと言うのはちょっと気が早いですが、わかりません。パンデミックは自動化の促進を促し、人間の代わりにコンピューターがより多くのことを行うようになり、生産性や時間あたりの生産量が増加した可能性があります。

<スパンリーフ="">>>質問:<スパンリーフ="">これは、より高い中立金利を意味し、したがっておそらく(以前考えられていた)よりも少し高い政策を意味するのでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">すべてが平等であることは確かにそうですが、すべてが平等ではありません。中立金利とは異なる方向に進むものはたくさんありますが、確かにその議論は出てきます。

<スパンリーフ="">>>質問:<スパンリーフ="">パウエル議長、ありがとうございます。今日が終われば、FRBの主導権を握る会議はあと3回しか残されていない。FRB議長に就任して以来、貿易戦争、パンデミック、高インフレの時期を何度も経験してきました。あなたの大統領としての任期が5月まで終わらないことは知っていますが、自分の遺産をどのようなものにしたいか考えたことがあるでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">私の遺産?私の考えは、この仕事を私から引き継いでくれる人に本当に引き継ぎたいということです。経済は非常に良い状況にあります。それが私がやりたいことです。インフレが抑制されることを願っています。2%まで戻ります。労働市場が堅調であることを願っています。これが私が望むものです。

<スパンリーフ="">私のすべての努力はその場所に到達することです。いつもそうなんですが、最終的にはそれが私が望むことです。もっと大きなことを考える時間がありません。何年もそんなことを心配していられたらよかったのですが、今はやるべきことがたくさんあります。

<スパンリーフ="">>>質問:<スパンリーフ="">関連して、そのことについてもっと考えましたか、また、会長の任期が切れた後も理事会に留まる計画について詳しく教えていただけますか。

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">繰り返しになりますが、私は大統領としての残りの時間に集中しています。新しくお伝えすることは何もありません。

<スパンリーフ="">>>質問:<スパンリーフ="">多くの物価水準が依然として高いにもかかわらず、フェデラルファンド金利の低下は、貯蓄金利、より正確には利回りがピークに達したことを意味し、多くの米国人が流動性エネルギー節約の課題に直面している一方で、主要な借入金利は依然として高いままである。これは単なる付随的損害なのでしょうか、それとも、家族の制約を回避し、銀行に十分なお金を預けているという点でツールが限られているために起こった予期せぬ結果なのでしょうか?

<スパンリーフ="">>>パウエル議長:<スパンリーフ="">分かりません。それが私たちの経営に付随的な損害をもたらすということに私は同意しません。つまり、私たちは価格の安定と最大の雇用を生み出すために時間をかけて取り組んでいることを意味します。これらは、私たちがサービスを提供するすべての人々にとって非常に貴重なものです。

<スパンリーフ="">ご存知のとおり、インフレ率を下げるために金利を引き上げると、経済は減速しますが、政策は現在の状態に戻りました。これは確かに強力な制限的ではありません。ニュートラルの範囲内だと思います。

<スパンリーフ="">それが私たちがやろうとしていることです。人々がこのことを理解してくれることを願っています。人々が感じているのは価格高騰の影響だと思います。世界的な波があり、世界中のほとんどすべての大規模経済、つまりすべての大規模な開放経済、市場ベースの経済が、我が国とよく似たインフレの波を経験しています。私たちは他のどの国よりもうまく、より高い成長を遂げてこの状況を乗り越えました。私たちは革新的な人々によって並外れた経済を実現しています。彼らは一生懸命働いているので、経済界で働いている私たち全員がアメリカ経済を持っていてとても幸運です、本当にありがとう。