作者:cmdefi

1/ Ethena 和 Usual 掀起穩定幣季

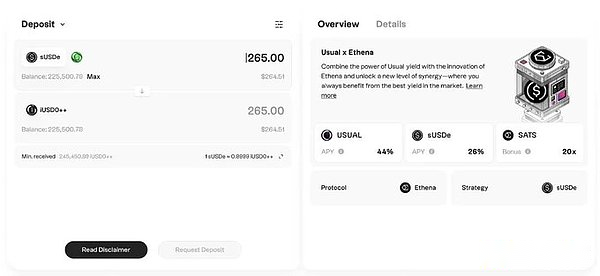

(1) Ethena 推出 USDtb,由貝萊德的 BUIDL 支持

(2) Ethena 與 Usual 合作,互相輸送 TVL 和激勵

(3) WLFI 與 Ethena 合作,將 sUSDe 整合到借貸市場

與以前的 Stablecoin war 不同,本輪穩定幣明顯抱團趨勢,比上個周期的衝動男孩們穩重老練多了。

Usual 內嵌多方博弈的穩定幣挖礦機制,與 DeFi Summer 的 Pool1 -3 底層邏輯類似,區別在於 1 RWA 概念 2 博弈模型進一步精細 3 Binance 等合作方提供海量的流動性退出。

與 Ethena 的合作有利於 USD0 的擴展,早期高速的 TVL 增長依賴於幣價,拉升幣價 – > 拉動 TVL -> 代幣質押收益增強,這套永動機模型的上限在於 TVL 增長降速時,可能迎來拐點,最終代幣價格與 TVL 逐漸平衡匹配,形成一個趨近於市場的合理收益。

另外的 X 因素就是外界利好的刺激(鑑於 RWA 在這個周期獨特的政策紅利)可能再次刺激幣價來帶動 TVL 的新一輪增長。

2/ Resolv TVL 最近 2 周增長近 400%

(1) 與 Ethena 類似的 Delta 中性穩定幣協議,核心區別在於引入了 RLP,作用是吸收市場波動的風險,是一個 USR 和底層資產之間的保險層。

(2) 如果抵押池發生虧損 ( 例如資金費率虧損或意外損失 ),這些虧損首先由 RLP 承擔,而不會影響 USR 的持有者。

(3) 為了激勵用戶 Mint RLP,RLP 用戶將獲得更高的利潤分成,作為承擔市場和對手方風險的補償。

(4) RLP 和 USR 的設計,相當於風險分級面對不同風險偏好的用戶。

(5) 未來,Resolv 會在 HyperEVM 上線

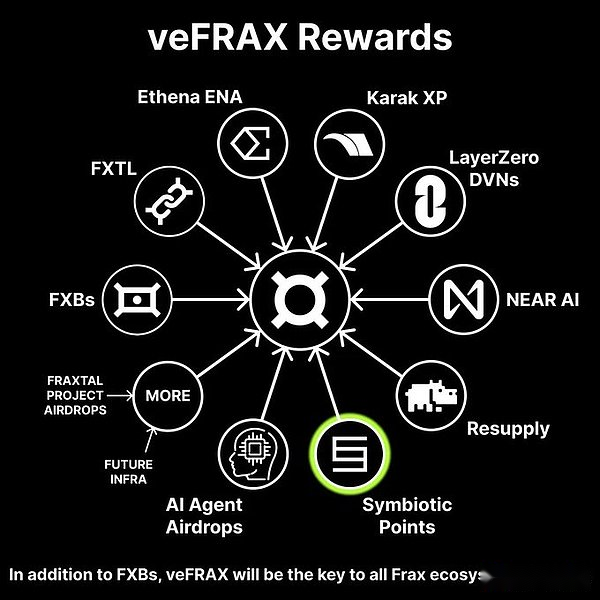

3/ Frax 重鑄中

(1) Frax 與 Symbiotic 合作

(2) veFRAX 多重收益結構

(3) 提案將貝萊德 BUIDL 作為 Frax USD 的抵押品

4/ Superchain 敘事

(1) Kraken 開發的 Ink 上線主網加入超級鏈

(2)Dinero 推出 ink 上第一個 LST

(3)Velodrome 將在 2025 年集成到 ink,ink 已經購買並鎖定了 2.5M veVELO 合規交易所開展自己的 L2,在未來幾年是一個趨勢,有了 Base 的成功,ink 的市場期望值也很高,velo 作為 superchain 的流動性中心,可能不會再通過 aerodrome 這種 fork 的方式來擴展,從戰略上來說會用 velodrome 來橫向擴展來佔領其他的 superchain 成員。

5/ Convex 和 Yearn 合作推出去中心化穩定協議 Resupply

(1) reUSD: 由借貸市場生成收益的穩定幣作為抵押,比如存在 Curve Lend、Frax Lend 中的穩定幣憑證。

(2) 槓桿支持:通過內置的槓桿循環功能

來自老 DeFi 的古典套娃。

6/ GammaSwap Yield Token 即將完成,送往審計

GammaSwap 的賽道是從對衝無常損失切入,將 LP token 進行借貸 / 拆分重組,同時實現了近似於期權的盈虧曲線,老 DeFi 們的使用在增多,主要觀察 Yield Token 上線後 TVL 的增長。

7/ Ethena 關於整合 Derive 期權和永續期貨的新提案現已在治理論壇上發布

(1) 如果獲得批准,Derive 將成為 Ethena 60 億美元 TVL 部分的鏈上對衝和基礎交易場所。

(2) Derive 是目前鏈上為數不多的期權交易產品,若能夠通過 Ethena 獲取更好的流動性,則競爭力會大幅提升。

8/ Aptos 換帥,Mo 表示未出售任何 APT ,新 CEO 將更重視 DeFi 的發展

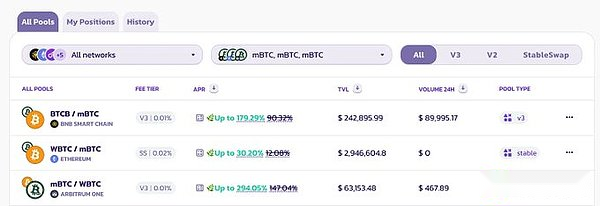

9/ Babypie 在多個鏈和 dex 上激勵 mBTC-BTC 的流動性

10/ Fluid 擴展到 Arbitrum

將 $FLUID 引入 Arbitrum 網絡,並實施增長激勵措施

目前效率最高的 dex 之一,L2 的擴展將捕捉更大的交易量

(1) Avalanche 基金會啟動 infraBUIDL(AI) 計劃

(2) LFJ 即將在 Avalanche 上推出 DEX 聚合器

(3) Morpho Labs 提議將核心智能合約部署到多鏈

(4) Sonic 上線主網,代幣轉換、Aave 集成、一些生態項目