著者:エレン、4つの柱。翻訳:Bitchain Vision Xiaozou

この記事の概要:

過去には、銀行は物理的なバウチャーに依存しており、非効率的な仲介構造のために大規模な破産に苦しんでいました。今日の金融システムはこの複雑さを継続し、間接的な所有モデルで動作します。トークン化された資産とスタブコインがグローバルファイナンスの新しいコアになると、銀行は変革の瞬間に直面しています。

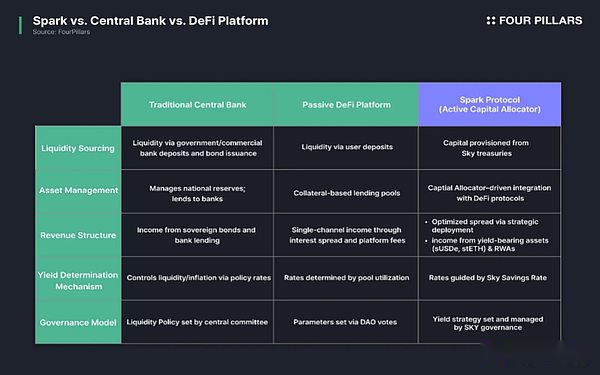

Sparkのビジョンは、従来の銀行の非効率性と既存のDefi通貨市場のスケーラビリティの制限を解決し、最も高度なオンチェーン収益エンジンとして位置付けることです。このビジョンを達成するために、SparkはSpark Riquisity Layer(SLL)(自動化された資産配分システムとSparklend)である低コストの高液体貸出市場を操作します。

Spark Ryutidity Layer(SLL)は、流動性の状況、Defiプロトコルの利回り、リアルレベルをリアルタイムで監視し、自動リバランスを実行するためのオンチェーン資産管理エンジンとして機能します。現在、Sparkは、Defiプロトコル(Morpho、Aave、Ethena)と現実世界の資産(Buidl、SuperstateなどのRWA)との間に戦略的資本配分を行っており、管理下の資産は41億米ドルを超え、累積収入は1億9,000万米ドルを超えています。

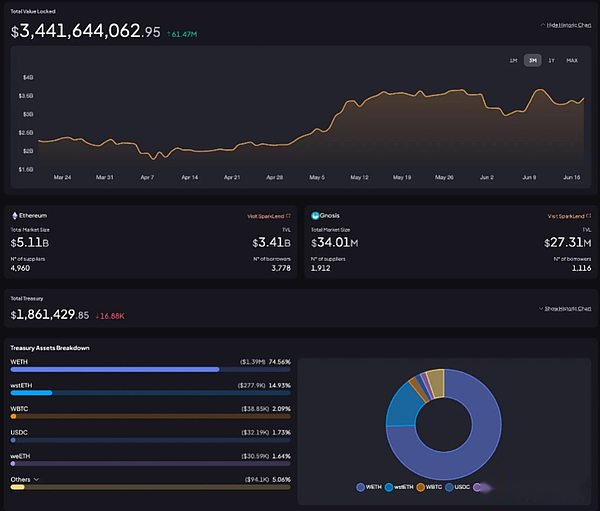

Sparklendは、Skyによって資金提供された固定金利貸付市場を運営しており、SUSDを担保として使用することで高い資本効率を達成しています。この構造の下で、Sparklendの総ロック値(TVL)は34億米ドルを超えています。

Sparkの戦略は必ずしも画期的なものではありませんが、低コストの資金調達と洗練された資本展開を通じて、複製が困難な構造的利点を生み出します。SUSDSの安定した収入の支払いで実証されているように、高いリターンを継続的に提供する能力は、大規模な資本を引き付けるための環境を可能にするのに役立ちます。

1。あなたは救って借りることができますが、それは銀行ではありません

銀行業界は再び構造的な転換点に直面しています。この瞬間を理解するには、銀行の開発履歴を確認する必要があります。銀行は商業資本主義の台頭で生まれました。17世紀のイギリスの金細工師は、クライアントの金を維持し、預金証明書を発行しました。これらの証明書は通貨として流通し始め、最終的に信用作成の担保になり、現代の銀行システムの基礎を築きました。中央銀行システムの設立により、金融機関は、資産の監護権、信用発行、支払い決済の中心的なインフラストラクチャになりました。産業革命により、商業銀行の投資銀行の分離が促され、20世紀の終わりまでに、銀行の機能は物理的なアウトレットからデジタル銀行やグローバルな金融ネットワークに拡大していました。

フォームの変化にもかかわらず、銀行のコア機能は変化していません。過剰な資本を貯蔵し、それを需要分野に再分配する仲介者として、資本効率を最大化します。ただし、実装方法とツールは、主流のテクノロジーと金融環境で常に進化し続けてきました。

今日、トークン化された資産とスタブコインが金融環境を再構築するとき、銀行自体は変更を加えなければならない時点でもありますか?

「はい、Sparkを節約して借りることができます。しかし、それは銀行ではありません。」– スパーク

この記事で導入されたSpark Protocolは、絶えず変化するDefi Financial Landscape向けに最適化されたチェーン上の資本設定者を紹介します。その後の章では、Sparkの動作メカニズムを深く分析し、資本効率の側面で従来の銀行モデルとどのように区別するかを探ります。

2。銀行は前世紀の遺跡です

2.1歴史的なバックトラック:紙法案の危機

1960年代、ウォールストリートは大きな繁栄をもたらしました。低金利環境、魅力的な配当利益、および機関参加の増加により、1960年から1968年の間に取引量が四重ップルになりました。しかし、1969年まで、強気市場が続いたとしても、多くの証券会社が崩壊の危機にonしていました。その理由は驚くほど簡単です。紙インフラストラクチャが圧倒されています。

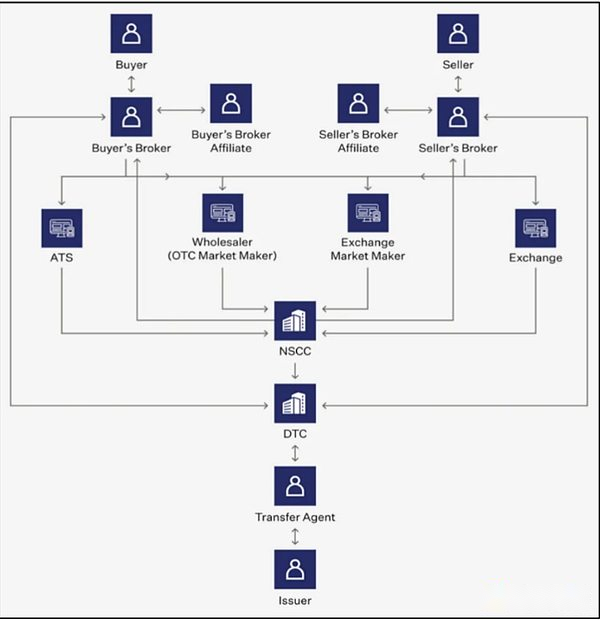

最新の清算システムが出現する前に、物理的な紙のバウチャーを通じて在庫所有権が完了しました。売り手は証明書をブローカーに提出し、それは買い手のブローカーに転送され、それを発行会社の譲渡機関に渡します。エージェントは、株主登録の変更に登録し、古い証明書をキャンセルし、新しい証明書を発行する必要があります。このマルチリンクプロセスには、最大68の独立操作が含まれる場合があり、約4営業日かかります。

トランザクションボリュームが急増すると、清算プロセスは完全に麻痺しました。最終的に、数十億ドルの取引を解決することはできず、何百万ものバウチャーが失われ、配当の支払いが失敗します。多くの証券会社は深刻な流動性危機に陥っています。契約を履行するために顧客資産が不正に流用されている人もいれば、公開市場株式の買戻しを通じてギャップを埋めるものもあります。これらの事業は強気市場で黙認されましたが、1960年代後半に市場が弱気になったとき、委員会の収入の急激な低下により、機関は蓄積された債務圧力を負わせることができませんでした。この「紙の法案の危機」は、大恐pression後の最悪の金融インフラの失敗になり、最終的に今日の主流の間接保有モデルを生み出しました。

2.2現在の状況:間接保有モデルの構造慢性疾患

論文法案の危機の後、資本市場は物理的な証明書を放棄し、間接保有モデルに目を向けました。このシステムでは、証券の法的所有権は投資家の個人が所有するものではなく、ブローカーまたはカストディアンによって保持されています。所有権の変更は、エンティティバウチャー名を変更することによって達成されなくなりましたが、仲介者の内部元帳の簿記更新に依存しています。

このシステムはトランザクション効率を向上させますが、構造の複雑さと中間制御も固まります。

まず第一に、清算プロセスはもはや簡単ではありません。買い手と売り手の両方が直接完了した可能性のある取引では、ブローカー、トレーダー、マーケットメーカー、取引所、清算住宅、中央カストディアン、その他の当事者の参加が必要になります。すべての関係者は単一の機能を実行し、互いに分離または重複しているため、摩擦コストが増加します。さらに、これらの仲介機関は、取引チェーンの複数のリンクで処理料、スプレッド、データレントを徴収します。

第二に、間接モードは、少なくとも仲介者の手にトランザクションのデータフローと制御権を集中し、情報の非対称性と不透明度を作成します。投資家は法的所有者ではないため、多くの場合、自分のポジションや実行パスをリアルタイムで表示できません。仲介者は、情報遮断または有料サービスを通じてデータを商品化します。

この構造の下で、仲介者はもはやサービスプロバイダーではなく、取引構造自体に組み込まれた経済的利害関係者でもあります。究極の金融システムでは、仲介と価値の複雑な構造が取引コストを押し上げ、全体的な効率は増加しませんが減少します。

3.スパーク内部分析:defiのアクティブキャピタル構成者

Sparkは、従来の銀行業界での全身の非効率性と不透明度の問題を解決するために生まれました。ただし、Defiを通じて従来の金融システムの制限を突破するという考えは、まったく新しいことではありません。Defi開発の初期段階以来、無数のプロトコルは常にポイントツーポイントトランザクション、自動クリアリング、透明なデータアクセスなどの共通の目標を追求してきました。

ただし、既存のマネーマーケットモデルには構造的な制限があります。彼らは主に借り手と貸し手の間の仲介者として機能しますが、利回り政策、資本構成管理、リスクの多様化などの金融ハブ機能を統一されたシステムに統合することに失敗しました。これにより、福利厚生と借入コストの間に協調的な流れを構築することが困難になり、資本利益率を改善することは不可能です。ユーザーにとって、それは多くの場合、予測可能で持続可能な利益を得るのが難しいことを意味します。

Sparkは、オンチェーンキャピタルコンフィギュレーターをコアとして統一された金融アーキテクチャを構築することにより、差別化を実現し、設計により資本効率とシステムの安定性が同時に向上します。SparkはSkyから低コストの資金を獲得し、Morpho、Aave、Ethena、Buidl、Sparklendなどの主流の協定に戦略的に割り当てます。これらの資産は、リアルタイムで収量、リスク、効率を評価するために、オフチェーン監視ソフトウェアを通じて独立して管理されます。結果として得られる利益は、SUSDS保有者に複利を割り当てます。これは、Spark Savingsを通じてUSDS、USDC、またはDAIを使用して鋳造された関心のあるStablecoinです。

このアーキテクチャにより、Sparkは従来の通貨市場の受動的役割を突破し、Defiエコシステム全体のアクティブな資本構成者になることができます。これは、より強力な流動性をもたらし、制度的資金を引き付け、規模の経済を達成します。2025年の第2四半期の時点で、Sparkの総ロックされた位置値(TVL)は75億米ドルを超えています。

その後の章では、SkyとSparkの関係を調査し、SparkLendとSpark Liquisity Layer(SLL)を深く分析します。これは、Sparkチェーンの金融スタックを駆動する2つのコアエンジンです。

3.1最初の星

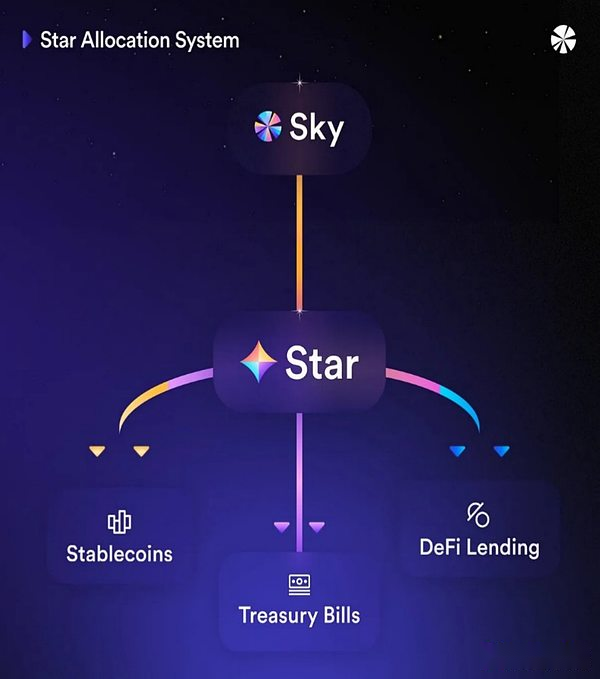

Sparkは、Sky(以前のMakerdao)生態系で星の役割を果たし、最初の星 – Skyの広大な星の生態系の自律ユニットとして動作します。Skyは、2017年以来、USDS(以前のDAI)を発行し、金利を管理してきた分散型の予備支援契約です。資産配分の多様化と収益生成戦略の重要な部分として、Skyは「Star Plan」を開始し、最初のスターとしてSparkは、オンチェーンおよびオフチャインアセットを獲得するための資金を展開するという使命を持っています(RWAを含む)。

Sparkは独立して動作しますが、その資本構造と戦略的方向はまだSkyに深く縛られています。たとえば、スパーク貸出市場と資本配分エンジンをサポートする最初の資金は、空から直接派生しています。したがって、Sparkの借入金利、料金構造、および収入の流れは、本質的に空の埋蔵量に関連しています。Sparkのアーキテクチャを理解するには、まずSSRとUSDSの動作メカニズムを分析する必要があります。

3.1.1 SSRおよびSpark Savings System

Sky Savings Rate(SSR)は、Sky Governanceが設定した基本預金金利であり、USDS預金の年間収益率を表しています。流動性条件に応じて変動するDefi分野で一般的に見られる変動金利とは異なり、SSRはガバナンス投票を通じて決定されます。

具体的には、Sky Risk Managementチームは、市場の状況と契約収益に基づいてSSR調整計画を提案します。これらの提案はコミュニティによってレビューされ、オンチェーン投票によって承認されました。このメカニズムは、短期の流動性圧力ではなく、マクロ経済環境に基づいて金利ポリシーを柔軟に調整する能力をSkyに与えます。

SSRのソースは、RWA Investments(米国財務省債など)とSparkによるDefiの展開によって生成されるSky Protocol Revenueです。これは、SkyとSparkの間のつながりを明確に示しています。Sparkは、Defi Ecosystemの収益向上エンジンであるだけでなく、Sky SSRをサポートする重要な収益源でもあります。実際、Skyは現在、毎年4億ドル以上の準備金を稼いでおり、そのうち25%はSparklendとSLLからのものであり、残りはVaultsなどのRWA戦略から来ています。

収入源として、Spark Savings Systemはユーザーのフロントエンドインターフェイスとして機能します。ユーザーはUSDSまたはUSDCを預け入れて、見返りにSUSDS/SUSDCを取得できます。これらの利益を生み出す資産は、SSRに基づいて自動的に利息を合わせます。これは、SUSDの価値が累積リターンを反映してリアルタイムで成長し続けることを意味します。現在、Spark Savings Systemの総預金額は31億米ドルを超えています。

収入源として、Spark Savings Systemはユーザーのフロントエンドインターフェイスとして機能します。ユーザーはUSDSまたはUSDCを預け入れて、見返りにSUSDS/SUSDCを取得できます。これらの利益を生み出す資産は、SSRに基づいて自動的に利息を合わせます。これは、SUSDの価値が累積リターンを反映してリアルタイムで成長し続けることを意味します。現在、Spark Savings Systemの総預金額は31億米ドルを超えています。

3.1.2 USDSおよびSpark PSM:マルチチェーンアンカー安定償還システム

前述のように、USDSはSkyが発行したStablecoinです。 Sparkは、アプリケーションシナリオを拡大することにより、USDとの深い相関を形成します。これは、USDを利益を生み出すStablecoin SUSDに変換するための変換ゲートウェイとして機能し、貸出市場およびオンチェーン資産にUSDを展開するための割り当て層としても機能します。このプロセスは、利益を生み出すだけでなく、USDSの固定安定性を統合するのにも役立ちます。

スパークも通りましたアンカー安定性モジュール(PSM)USDSの価格安定性を維持する上で重要な役割を果たします。このモジュールは、Ethereum、Base、Arbitrumなどの複数のチェーン間のゼロ滑りの即時償還をサポートします。たとえば、ユーザーがSUSDをUSDCとして引き換えると、PSMはファンドプール保護区を使用してバックグラウンドで1:1の償還を完了し、ユーザーがUSDCの流動性を即座に取得できるようにします。

大規模な償還とクロスチェーン資産のシームレスな転送をサポートすることにより、Spark PSMは、ネットワーク間の滑りの問題と流動性分離を効果的に軽減しました。これは、不安定なまたは高い償還需要の期間中にstable岩の価格残高を維持するために重要です。

Spark PSMの詳細な動作メカニズムは次のとおりです。

準備基金配分:Skyからの大規模なUSDCリザーブは、基本やarbitrumなどのサポートチェーンに展開されたPSM契約に注入されます。

susds redemption usdc:ユーザーがSUSDを使用してUSDCを引き換えると、PSMはSUSDを破壊し、リザーブから同等のUSDCをリリースします。為替レートは、Sky Cross-Chain Savings Rate Oracle(たとえば、SUSDS = 1.05 USDCなど)によって決定される累積SSR収入に基づいて計算されます。

USDCキャスティングSUSDS:ユーザーがUSDCを堆積すると、PSMは1:1の固定比で新しいUSDをキャストします。

すべての償還は1ドルのアンカーの価格で実行され、滑りを完全に排除し、市場のボラティリティリスクを最小限に抑えます。現在、SparkはPSMを介してベースチェーンで1億米ドル以上のUSDC/USDSの流動性を維持しています。Skimeが保有する13億米ドルのUSDCリザーブに依存して、Sparkはマルチチェーン償還インフラストラクチャをより多くのネットワークに拡大して、シームレスな資本フローをサポートし、SLLがクロスチェーンの流動性配分のスケール拡大を達成するのに役立ち、USDSのアンカー安定性を確保することを計画しています。

3.2 Sparklend:貸付契約

SparkLendは、Aave V3フォーク上に構築された貸出プロトコルです。 Spark Ryuidity Layer(SLL)とSky Ecosystemを深く統合して、大規模な借入ニーズを最適化します。Skyが提供する低コストのUSDS流動性に依存して、この合意は、競争力の高い借入率を提供するように設計されています。

他の担当過剰な貸付契約と同様に、Sparklendは、ユーザーが資産を預金して収入を得るか、資産を借りるための担保を提供することを許可します。各資産の借入金利は、資本利用率に応じてアルゴリズム的に調整されます。借入需要が上昇すると金利が上昇し、需要が減少すると金利が低下します。この慣性ベースの金利モデルは、資本プールの流動性の自律的なバランスを実現します。(特別な注意:USDSは固定金利メカニズムを採用しており、その金利はSSRに直接リンクされており、以下で詳しく説明します。)

Sparklendは他のDefi Lending市場に構造的に似ていますが、Skyとカスタマイズされた住宅ローンの設定との深い拘束力を通じて独自の利点があります。

まず、Sparklendは、サポートされている担保資産の種類を厳密に制限して、安定性を高め、ボラティリティリスクを軽減します。たとえば、Ethereum Main NetworkのSparklendは、ETH、STETH、WBTC、USDC、USDS、SUSDなどの高液体資産のみをサポートしています。各資産は、Sparkリスクパラメーターによって設定された保守的なローン価値比(LTV)およびローンの天井の対象となります。担保資産の範囲を合理化することにより、Sparklendは、深刻な市場の変動中のチェーン清算または担保の故障のリスクを効果的に減らし、契約の全体的な安定性を強化します。

第二に、Sparklendは、USDS市場向けにSSRに直接リンクされたカスタマイズされた金利モデルを採用しています。短期的な流動性で変動するほとんどの借入コストとは異なり、この契約は、SKYガバナンスによって設定された固定SSRレートでUSDSの借入を提供します。これにより、ユーザーは予測可能で継続的に低コストのUSDS借入サービスを受け取ることができます。

第三に、SparklendはSky Vaultから流動性注射を直接受けます。実際には、これはSparklendのUSDS資金提供プールが、Skyの新しく造られたUSDS供給を引き続き受け取っていることを意味します。これらの資金は、契約の要件に応じて、動的に撤回または再補充することができます。さらに注目に値するのは、ユーザーがUSDをSparkLendに預金すると、システムが自動的にSUSDSに変換し、ユーザーが貸付収入とSSRの報酬の二重リターンの両方を取得できることです。

Sparklendは、Skyの建築上の利点を深く統合することにより、非常に予測可能で資本効率の高い貸付市場を作成しました。USDS市場でのSSRに基づく固定金利メカニズムの採用は、不確実性を効果的に減らし、長期的な資金調達計画をサポートします。さらに重要なことは、SUSDSは担保の場合にリターンを生成し続けているため、ユーザーはリターンを犠牲にすることなく資本効率を最大化できます。

Sparklendは、Skyの建築上の利点を深く統合することにより、非常に予測可能で資本効率の高い貸付市場を作成しました。USDS市場でのSSRに基づく固定金利メカニズムの採用は、不確実性を効果的に減らし、長期的な資金調達計画をサポートします。さらに重要なことは、SUSDSは担保の場合にリターンを生成し続けているため、ユーザーはリターンを犠牲にすることなく資本効率を最大化できます。

2025年の第2四半期の時点で、Sparklendの総ロックイン値(TVL)は34億米ドルを超えており、財務省は約18億米ドルの資産を保有しています。SparkのCoreの資本配分エンジンであるSLLが1億9,000万米ドルを超える累積収益を生み出し、そのうちSparklendが62%(約1億2,000万米ドル)を占め、Sparkエコシステムで最大の単一収入源となっていることは注目に値します。

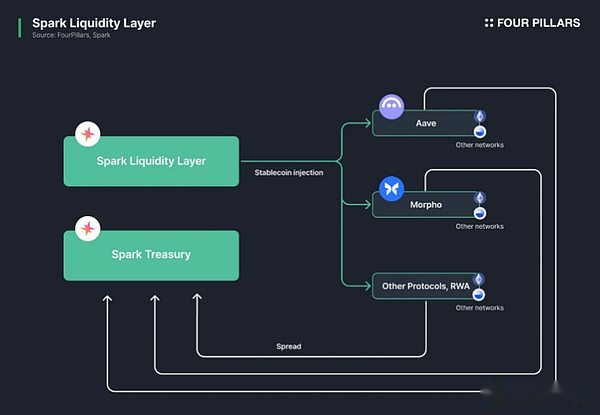

3.3 SLL(スパーク流動性層):チェーン上の資本割り当て

3.3.1 SLL操作メカニズム

SLLは、Sparkを「Defi Active Capital Configurator」として定義するコアシステムです。Sparkのオンチェーンキャピタル配分エンジンとして機能し、Skyから低コストの流動性を取得し、複数のチェーンと複数のDefiプロトコルに展開します。これらの展開を通じて生み出された収益は、Sky Treasuryに戻ります。つまり、SLLはUSDSおよびSUSDSリターンの資金源であり、SSRの支払いをサポートする経済的基盤の両方を意味します。

SLLは、Sparkを「Defi Active Capital Configurator」として定義するコアシステムです。Sparkのオンチェーンキャピタル配分エンジンとして機能し、Skyから低コストの流動性を取得し、複数のチェーンと複数のDefiプロトコルに展開します。これらの展開を通じて生み出された収益は、Sky Treasuryに戻ります。つまり、SLLはUSDSおよびSUSDSリターンの資金源であり、SSRの支払いをサポートする経済的基盤の両方を意味します。

SLLの機能は、資本配分に限定されません。オフチェーンモニタリングソフトウェアと統合して、クロスチェーンの流動性ステータス、外部Defiプロトコルの収益パフォーマンス、Skyの予備レベルを継続的に観察します。これらの指標に基づいて、SLLはリアルタイムで流動性を自動的にリバランスします。たとえば、ベースチェーンでのPSMの堆積物の急増により、USDCバランスが不十分な場合、システムはCCTPを介してイーサリアムメインネットワークから追加のUSDCを埋めます。 Layer2ネットワークにIDLE USDCがある場合、一部の資金は撤回され、メインネットワークに再構成されます。

SLLは、3つのコアコンポーネントを介して動作します。

Sky Configuration Vault:Vaultは、Sparkを含むアストラルボディがSkyの担保でUSDを鋳造できるクレジットツールとして機能します。現在、USDS(以前のDAI)はSpark Vaultを通じて発行されています。低コストで取得したこれらのファンドは、SLLによってDefi全体の戦略的資本配分のために使用されます。

Skylink:Skyによって開発されたネイティブのクロスチェーンブリッジは、接続されたネットワーク間のUSDとSUSDの転送をサポートします。これにより、SLLは、仲介者に依存することなく、クロスチェーンファンドの転送を迅速かつ安全に自動化できます。USDCなどの外部スタブコインを転送するために、SLLはCircleのクロスチェーン転送プロトコル(CCTP)を使用して、効率的な流動性ルーティングを確保します。

Spark PSM:前述のように、Sparkアンカー安定性モジュールは、各チェーンのUSD、SUSD、USDC間の即時ゼロスリップ償還をサポートします。リバランスプロセス中に、SLLが価格に偏った資産変換を実行し、アンカーの安定性を維持し、流動性損失を最小限に抑えるのに役立ちます。

Sparkは、このインフラストラクチャを使用して、さまざまなDefiプロトコルと資産タイプの間に数十億ドルを展開します。すべての展開は完全に透過的であり、ユーザーはアセット構成、SparkLendの合計ロック値、Sparkデータセンターを介したプロトコルレベルのリターンなどのリアルタイム情報を表示できます。

Sparkは、このインフラストラクチャを使用して、さまざまなDefiプロトコルと資産タイプの間に数十億ドルを展開します。すべての展開は完全に透過的であり、ユーザーはアセット構成、SparkLendの合計ロック値、Sparkデータセンターを介したプロトコルレベルのリターンなどのリアルタイム情報を表示できます。

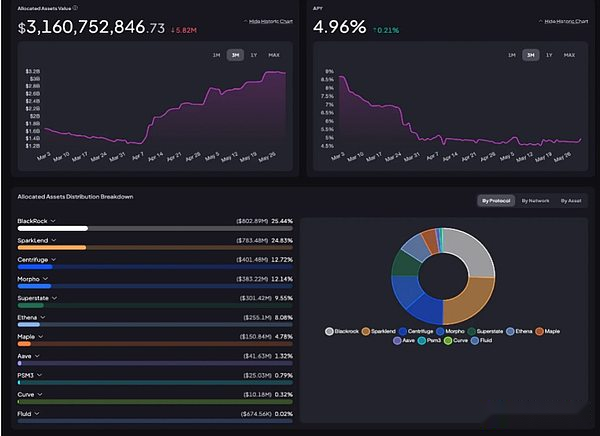

最新のデータは、現在の総債務ポリシー構成が31億米ドルを超えることを示しています。その中で、BlackRock(Buidlを介して)は8億米ドルを保有しており、Sparklendは9億米ドルを保有しており、上位2つの主要な構成指示にランクされています。Sparkは流動性をBuidlに注入して財務省債券の承認収入を得ると同時に、自己操作貸出プラットフォームのSparklendの預金利子を通じて追加の収入を生み出します。

SLLの収益源は非常に多様化されています。単一のチャネルに依存するのではなく、実際の資産の安定したリターンをDefiネイティブの高利回り戦略と有機的に組み合わせることができます。RWA分野では、Sparkは、スーパーステート、遠心分離機、メープルなどのトークン化された財務製品に流動性を提供します。これらのポジションは、米国政府の債券に基づいて信頼できるリターンを生み出します。 Defi分野では、Ethena、Morpho、およびAaveなどの協定と協力して、Susdeなどの合成関心を生み出す資産への直接の露出を維持し、Morpho Vaultsの複雑な戦略の展開を通じて、より高い潜在的利益を追求します。

この多面的な戦略により、SLLは1億9,000万ドル以上の収益を生み出すことができました。その中で、Sparklendは約62%に寄与しており、Sparkが外部プロトコルに依存しない内部収入エンジンを構築したことを証明しています。Morpho Vaultは、29%のリターンで2番目に大きい貢献者になりました。これにより、Sparkの「Defi Central Bank」の効果的なパフォーマンスが検証されています。以下は、Sparkがより広いプロトコルと統合し、エコシステムでの役割を拡大する方法を探ります。

4. SLLがどのようにdefiエコシステムを活用するか

4.1統合されたAave契約貸付市場

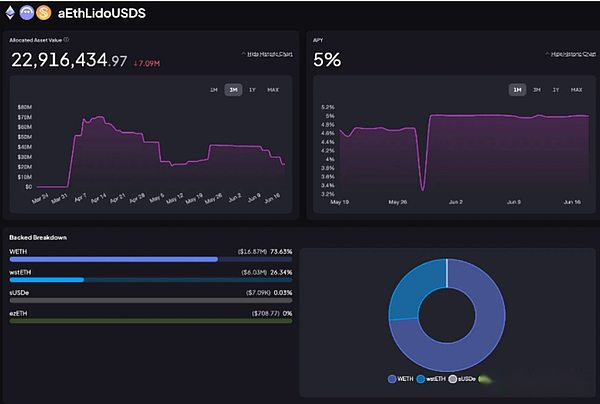

SLLを通じて、SparkはAaveのLido MarketにUSDSの流動性を提供し、ユーザーがWethやWstethなどの資産を担保として借りて借りることができます。その過程で、Sparkは流動性プロバイダーの役割を果たし、ローン収益を獲得します。現在、約2,000万米ドル相当のETH資産がAave市場に展開されており、400,000米ドルの累積収益を生み出しています。

SLL統合のコア利点の1つは、Aave Core Market、Prime Market、およびBase Marketの間でStablecoin貸付率を安定させる能力です。特定の市場での貸付金利が上昇すると、SLLは流動性を動的にリバランスして金利の差を狭めます。このメカニズムは、Aaveのエコシステム内の金利の予測可能性と安定性を改善するだけでなく、Sparkが積極的な流動性供給を通じて持続可能なリターンを得ることができます。

4.2統合されたモルフォプロトコル貸付市場

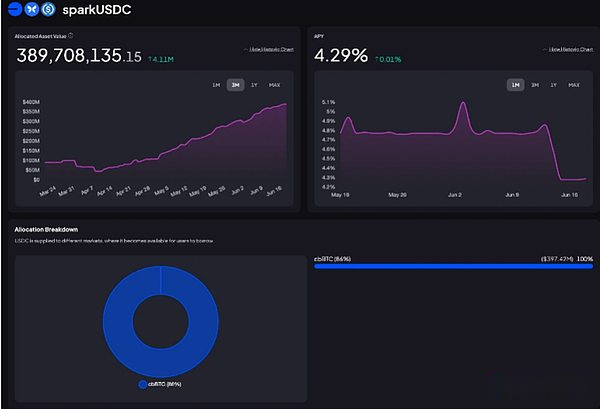

Sparkは、Morphoプロトコルを使用して、流動性供給給付を最大化します。流動性は、Metamorpho Vaultに直接注入され、多様な貸付市場を構築します。現在、約4億米ドルと5億米ドルのDAIが火花管理の金庫に預けられています。

ほとんどのUSDC流動性はCBBTC/USDC市場に構成されており、ユーザーはCBBTC(Coinbaseカプセル化BTC)を使用してUSDCを借りることができます。この市場を通じて、SparkはIT展開USDCから収益を上げており、過去1年間で約150万ドルの収益を生み出しています。

ほとんどのUSDC流動性はCBBTC/USDC市場に構成されており、ユーザーはCBBTC(Coinbaseカプセル化BTC)を使用してUSDCを借りることができます。この市場を通じて、SparkはIT展開USDCから収益を上げており、過去1年間で約150万ドルの収益を生み出しています。

DAIの流動性は、PendleベースのPT-USDSおよびその他のエセナベースの資産で動作するMorphoの貸付プラットフォームMorpho Blueに展開されています。この構成により、ユーザーはUSDEまたはSUSDEを使用してDAIを担保として借りることができます。エセナは、デルタヘッジ戦略とRWAリターンを通じてUSDEに収益を提供しているため、このペアリングはDAIの多様な収益戦略を生み出すことができます。Sparkは、これらの高利回りの住宅ローンプールをサポートすることで借入収入を得ており、関連するポジションは約5,000万ドルの累積収益を生み出します。

Morpho BlueのEthena Integration Marketでは、SparkはPendleの主要なトークン(PT-SusdeおよびPT-USDE)を担保として受け入れ、それに応じてDaiの流動性を提供します。この貸付構造は、Sparkによって確立され、DAIをSky Funds(このガバナンスポストに記載されているように)を介してポジションを塗りつぶし、ユーザーがPT-SUSDE住宅ローンでDAIを借りて、債券の担保を取得して効率的な資本貸付を達成することができます。

この戦略により、ユーザーはSUSDEからステーキング収入を獲得し、PTを通じて債券を強化し、レバレッジ業務のための追加の流動性を解除することができます。Sparkの場合、このアプローチは資本配分の柔軟性を向上させ、プロトコルレベルのリターンを最適化します。

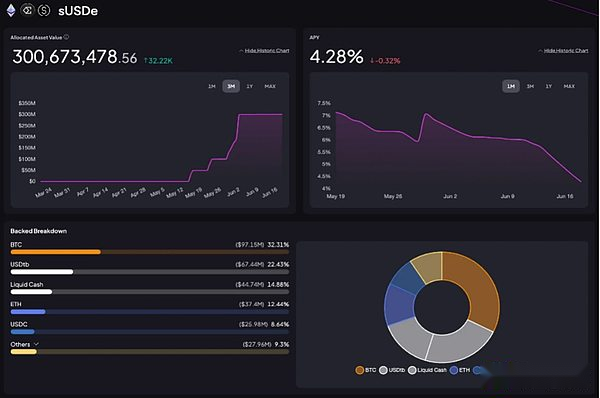

4.3エテナ資産の直接保有

Sparkは、SLLを介してEthenaのUSDEとSusdeの直接保有を拡大しています。この契約は、この戦略のために最大11億ドルの資金を割り当てることを計画しており、現在、資本設定者ではUSDEとSUSDEで約3億ドルを保有しています。これらの高利回り資産は、2024年に平均年間収益率18%の年間収益率を達成し、SLLの全体的な利益を増やすためにUSDC、USDS、SUSDなどの既存の保有物と連携します。

MORPHOなどの貸付市場を介した間接的な暴露とは異なり、この戦略により、Sparkは仲介者の参加なしにEthenaの利益分布を直接取得できます。これにより、Sparkは潜在的なリターンを最大化しながら、外部依存関係を大幅に減らすことができます。現在のところ、この戦略は約150万ドルの累積リターンを生み出しています。

5. Sparkがどのように堀を構築するか

上記のように、SparkはSparklendとSLLを通じて統一された金融ハブを構築し、従来の銀行と伝統的なDefi通貨市場の制限を解決しました。しかし、Sparkの競争力のある堀はどこから来たのでしょうか?答えは、Skyとの深い統合関係、関心を生み出すStablecoinsの競争上の利点、およびSLLを通じて達成される運用効率にあります。

5.1 SSRに基づく低コストの資金

Sparkのコア強みは、Skyの巨大な資本基盤とそれが提供する低コストの資金調達構造に由来しています。現在、Skyは約110億米ドルの担保資産を保有しており、83億米ドルの負債に対応しており、過剰な担当者の比率が約131%を維持しています。これは、27億米ドルの過剰な担保資産があることを意味します。これは、Sky Ecosystemの財政的堅牢性を統合するだけでなく、Sparkなどのアストラル体の資本運用基準を提供します。

Skyからのこれらの低コストの資金は、SparklendとSLLに効率的に割り当てられています。SparkLendは、SSRを通じて安定した固定金利を提供し、ユーザーの長期的な保持の基盤を築きます。 SLLにより、Sparkは非常に高い資本効率のあるコンフィギュレーターを動作させ、外部流動性をほとんど依存しません。

収益率の差と利息を生み出す資産へのエクスポージャーによって生み出される収入は、財務柱としてSkyのSSRモジュールに返還され、他の部分は契約収益として保持されます。この構造により、Sparkは安定した収入基盤を維持しながら、資本コストを最小限に抑えることができます。これは、従来のDefiプロトコルと比較して、持続可能性と資産効率に基本的な利点があります。

5.2 SUSDとSparkLendの間の前方ループ

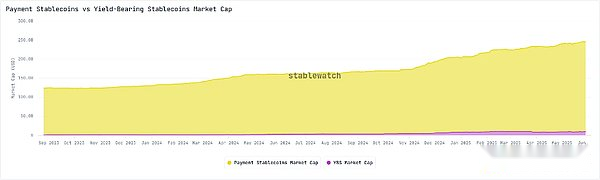

利益を生み出すスタブコインは、Stablecoin市場の資本効率を改善するための効果的なツールとなっています。2023年の終わり以来、市場は2025年の第2四半期現在約100億米ドルの規模で急速に成長し、その市場価値は過去1年間でほぼ3倍になりました。

この急速に成長している分野では、SkyのSUSDは収益分布における強い競争力を示しています。StableWatchのデータによると、SUSDSはこれまでに8,200万ドル以上の収益を割り当てており、累積支払い収入ランキングにおけるEthenaのSUSDEに次ぐものです。

このパフォーマンスの背後にある重要な要素は、Skyの金利競争力です。SUSDSが提供する年間収量は通常、5%から8%の範囲で維持されます。これは、同じ期間中のSUSDEの平均6%の収量レベルに匹敵します。この魅力的な金利は、SUSDの預金需要を引き続き促進し、それによってSparkの財務構造を最適化します。

5.2.1 SUSDS需要を通じて資本容量を改善します

SUSDSは、SSRにUSDを堆積した後にユーザーが取得した関心のあるトークンです。SUSDSの需要が増加するにつれて、より多くのUSDSがSSRに堆積し、Skyの財務省が資産規模を拡大し、SDS発行を増やすよう促します。財務省の拡大後、Skyはより低コストの資金でSparkを提供することができ、SparkのSSRベースの貸付能力をさらに高めます。この基礎により、SparkLendは市場レベル以下の借入率を提供し、金利の競争上の優位性を統合することができます。

5.2.2 Susds Mortgageを通じてSparklend需要を拡大します

SparklendはSUSDを担保として受け入れ、ユーザーが資産流動性を維持しながらSSRリターンを継続的に取得できるようにします。収入と流動性のこの二重の利点は、Sparklendを使用する強いインセンティブを形成します。

SparklendがユーザーがSUSDを使用した住宅ローンを動機付け、SUSDSがSparklendを通じてその有効性を認識すると、相互補強の閉鎖ループが形成されます。ユーザーSANSUSDSの増加により、Sparklendの総ロックイン値が押し上げられ、それにより契約貸付能力が拡大し、Sparklendがより多くのローンを発行し、より多くの収益を生み出すことができます。

最終的に、SUSDとSparkの間に形成されたフィードバックメカニズムは、好意的なサイクルを構築しました。SUPSDS堆積物が増え、Sparkの財務資産省を拡大し、Sparkの低コスト資金を獲得する能力を向上させ、SparkLendが競争力のあるローン金利を提供し、ファンドの利用率を高め、契約収益を増やしました。これらのリターンがSSRに戻った後、より魅力的な年間収益率を提供し、SUSDの需要をさらに刺激し、サイクルの閉ループを完了することができます。

5.3債務と伝統的な金融の高いリターンと低リスクのバランス

現実世界の資産(RWA)と暗号資産が従来の金融システムと統合されているため、DefiとTradfiの境界は消え続けています。Sparkは、DefiネイティブリターンとRWAの基本リターンのバランスをとることにより、高いリターンと低リスクという二重の目標を達成することを目指しています。

5.3.1 Defiネイティブ収入

マネーマーケットの分野では、Aaveは重要な参加者になりました。エセナは、関心のあるStablecoinトラックでも強くパフォーマンスを発揮しました。Sparkはどのように競争しますか?直接的な対立を避けるために、資本構成装置主導の戦略を採用しています。

現在、Defiは「脂肪障害」の特性をますます示しています。プロトコルは、複合性の向上に重点を置いています。Sparkは、SLLを介してこの傾向に適応します。モルフォなどの金庫に流動性を注入し、エテナなどのプロトコルから利息生成資産を直接取得し、Aaveの深い流動性プールと巨大なユーザーベースに戦略的に接続します。このマルチチャネル戦略により、Sparkの資本効率が大幅に改善されました。

5.3.2 RWA収入

DEFIのオープンソースの性質により、コードを簡単にコピーすることができますが、最も頑丈なモートはしばしば非プログラムの利点から来ることがよくあります。これはまさにSparkと従来の資金の深い統合です。他のプロトコルは技術的なアーキテクチャを複製する可能性がありますが、収益構造を再現することは困難です。

SparkのTokenization Grand Prixプログラムはこれの証拠です。この計画は、DefiとTradfiの統合において重要なマイルストーンを示しています。Skyは、最も競争の激しい米国の短期財務製品を購入するために20億ドルを投資することを約束し、最終的にBlackRock、Janus Henderson、Superstateなどを含む39の機関から提案を集めました。SLLは、Buidl、Ustb、Jtrsyを購入するために最善を選択しました。

Skyが取得した資産はすべて、低揮発性であり、高液性の短期的な米国財務省債券の承認であり、欧州およびアメリカの証券規制の要件を満たしています。これにより、制度的資金がDEFIに入るためのコンプライアンスフレームワークが構築され、USDSのアンカー安定性と流動性防衛能力が長い間強化されました。

Sparkの中核的な利点は、Defiの柔軟なリターン戦略をSLLを介したRWAの安定性と統合することにあります。一方では、外部Defiプロトコルとの相互作用を通じてリターンを改善し、米国財務省などの実際の資産を配分することでボラティリティを低下させます。その過程で、Sparkは、Defiと従来の財政の関係を再定義しました。これは、2つの分離領域ではなく、「復帰安定性のある」継続性のスペクトルとして考えています。

6。Sparkの将来の開発

Sparkの開発方向は非常に明確です。それは、Defi分野で最も主要な規模の収入エンジンになることを目指しており、従来の銀行業界の非効率性と不透明度、および従来の通貨市場の規模の制限を突破することに明確に取り組んでいます。

Sparkの戦略は一見斬新ではないかもしれませんが、資本コストを削減し、資産を生み出す資産エクスポージャーを正確に管理することにより、競争力のある金利と安定したリターンを達成しました。さらに重要なことは、SSRが提供する大規模な資金と、Defi/tradfiにまたがる資本設定モデルモデルを組み合わせることで、複製が困難な構造堀が形成されました。資本市場がチェーンに移動し続けるにつれて、Sparkはチェーン上の資本ハブに発展する可能性が非常に高いです。この開発パスは継続的な注意に値します。