著者: arndxt;出典: X、@arndxt_xo;コンパイラ: Shaw Bitcoin Vision

今日は深く掘り下げて、現在の経済の本当の状態を分析したいと思います。これまでのマクロ経済学に注目していれば、そこから何らかのヒントが得られるはずです。

現時点ではまだ人工知能だけがGDPを押し上げており、労働市場、家計、手頃な価格、資産取得など他の側面はすべて低下している。

誰もが「サイクル逆転」を待っている。しかし、サイクルはまったくありません。

事実は次のとおりです。

- <リ>

市場はもはやファンダメンタルズに基づいて取引を行っていません。

<リ>

AI への設備投資は、実はテクノロジーの衰退を防ぐための重要な要素です。

<リ>

2026 年には流動性の波が訪れるでしょうが、市場のコンセンサスはまだそれを織り込み始めていません。

<リ>

不平等は政策決定を制限するマクロ的な抵抗です。

<リ>

人工知能のボトルネックは GPU の計算能力ではなく、エネルギーです。

<リ>

仮想通貨は、若年層にとって真の上昇の可能性を持つ唯一の資産クラスとなりつつあり、政治的に重要なものとなっています。

この変革のリスクを誤って判断したり、投資の配分を誤ったりして機会を逃さないようにしてください。

1. 市場動向はファンダメンタルズによって動かされるものではない

資産市場価格は過去1カ月間、新たな経済指標の発表がないまま変動したが、FRBの態度変化に応じて急激に変動した。

FRB当局者個人の発言だけで利下げ確率は80%から30%に低下し、その後80%に戻った。これは、システミックな資本フローがマクロの判断を圧倒的に上回っている市場状況と一致している。

ここにいくつかの微細構造の証拠があります。

- <リ>

ボラティリティ・ターゲット・ファンドは、ボラティリティが急上昇すると機械的にレバレッジを解除し、ボラティリティが縮小すると再レバレッジを行います。。

これらのファンドは、市場のボラティリティのレベルという 1 つの変数のみに基づいてリスクエクスポージャーを調整するため、「経済」を気にしません。ボラティリティが高くなると、エクスポージャーを減らして売ります。ボラティリティが低下すると、エクスポージャを増加→購入します。これにより、相場が弱いときは自動的に売り、相場が強いときは自動的に買いが行われ、双方向の変動が増幅されます。

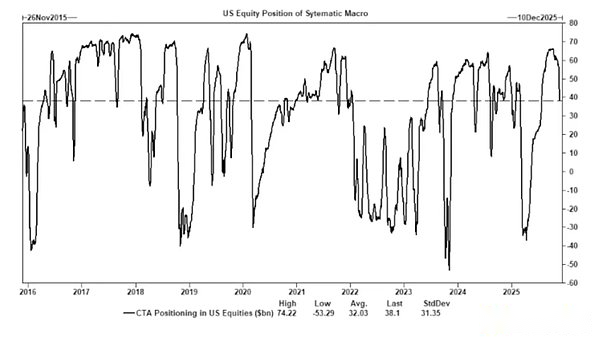

<リ>

CTAは、事前に設定されたトレンドレベルでロングポジションとショートポジションを切り替え、それによって強制的な資本フローを生成します。

CTA (商品取引アドバイザー) は、厳格なトレンド ルールに従います。

• 価格が一定のレベルを超えた場合 → 購入。

• 価格が一定の水準を下回った場合 → 売ります。

この背後に「論理」はありません。それはただ機械的です。そのため、十分な数の CTA が同時に同じ価格でストップロス注文を出すと、ファンダメンタルズに変化がないにもかかわらず、大規模で調整された売買アクションが発生します。これらのフローは数日以内にインデックス全体に影響を与える可能性があります。

<リ>

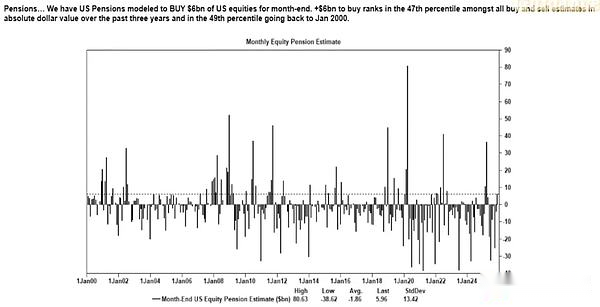

自社株買いウィンドウは依然として純株式需要の最大の源泉である。

自社株買いを行っている企業は株式市場で最大の買い越し者となっており、個人投資家、ヘッジファンド、年金基金による買い取り額を上回っている。企業は自社株買い期間中、毎週着実に数十億ドルを市場に注ぎ込んでいる。

これにより、次のことが起こります。 1. 買い戻しシーズン中に組み込まれた上昇トレンド。 2. 窓が閉まるにつれて著しく弱くなる。 3. マクロデータに関連付けられていない構造的な買い注文。市場心理が極度にネガティブな場合でも株価が上昇するのはこのためです。

<リ>

VIX 曲線の反転は、「パニック」ではなく、短期的なヘッジの不均衡を反映しています。。

通常、長期ボラティリティ (3 か月 VIX) は短期ボラティリティ (1 か月 VIX) よりも高くなります。これが逆転し、前月オプションの価格が上昇すると、「恐怖の急騰」が考えられます。しかし今日では、VIX 曲線の反転は短期的なヘッジ需要によって引き起こされることがよくあります。エクスポージャーを調整するオプショントレーダー。週次オプションへの流入。月末にヘッジするための体系的な戦略。これは、VIX の急上昇 ≠ パニックを意味します。VIX 急上昇 = ヘッジされた資本の流れ。

この違いは、ボラティリティが市場センチメントではなくトレーディングによって左右されることを示すため、非常に重要です。

その結果、現在の市場環境は市場センチメントや資本の流れに対してより敏感になっています。経済データは資産価格の遅行指標となっている一方、FRBのコミュニケーションは市場変動の主な引き金となっている。

現在、ファンダメンタルズよりも流動性、ポジショニング、政策基調が価格発見を推進しています。

2. AIは本格的な不況を防いでいる

人工知能はマクロスタビライザーとして機能し始めています。

これは循環的な雇用を効果的に置き換え、企業の収益性をサポートし、労働ファンダメンタルズが弱い中でGDP成長を維持します。

これは、米国経済が政策立案者が公に認めているよりもはるかにAIへの設備投資に依存していることを意味する。

- <リ>

人工知能は、労働市場の最も熟練度が低く、最も代替可能な3分の1の人々の需要を抑制しています。そして、ここで周期的な景気低迷が最初に現れることがよくあります。

<リ>

生産性の向上により、労働市場全体の悪化が隠蔽された。これまで初心者レベルの労働者が行っていた仕事を機械が吸収するため、生産量は安定しています。

<リ>

従業員の減少により企業利益は増加しますが、家計はそれに伴う社会経済的負担を負います。

<リ>

この結果、労働から資本への所得の移動が生じます。これは、生産性の向上によって覆い隠された、典型的な不況の原動力です。

<リ>

AI関連の資本形成は人為的にGDPの回復力を維持します。人工知能への設備投資がなければ、全体的な GDP データは大幅に低下します。

規制当局や政策立案者は、産業政策、信用拡大、戦略的インセンティブを通じてAIへの設備投資を支援する義務があり、さもなければ景気が低迷するだろう。

3. 不平等がマクロな制約となっている

マイク・グリーン氏の分析(貧困ライン≒13万ドルから15万ドル)に対する反発は、この問題がいかに広範囲に及ぶかを示している。

重要な事実:

- <リ>

養育費>家賃・住宅ローン;

<リ>

住宅は構造的に手頃な価格ではありません。

<リ>

団塊の世代が資産所有権を独占している。

<リ>

若い世代には収入しかなく、資本がありません。

<リ>

資産インフレにより、このギャップは年々拡大しています。

不平等により、財政政策、規制スタンス、資産市場介入の調整が余儀なくされるだろう。

暗号通貨は人口統計上のツールになりつつあり、若い世代が資本の値上がりに参加できるようになります。政策立案者はそれに応じて対応する調整を行うことになる。

4. 現在、人工知能の拡大のボトルネックは、コンピューティング能力ではなくエネルギーにあります。

エネルギーが新たな物語のテーマとなるでしょう。

AI 経済は、それに対応するエネルギー インフラの拡大がなければ繁栄できません。

GPU に関する議論では、より大きなボトルネックが無視されています。

- <リ>

電気

<リ>

系統容量

<リ>

原子力および天然ガスの建設

<リ>

冷却インフラ

<リ>

銅と重要な鉱物

<リ>

データセンターの場所の制限

エネルギーは人工知能の開発における制限要因になりつつあります。

エネルギー、特に原子力、天然ガス、送電網の近代化は、今後 10 年間で最も影響力のある投資および政策分野の 1 つとなります。

5. 両国の経済は成長しているが、格差は拡大している

米国経済は資本主導の人工知能部門と労働集約型の伝統的な部門に分かれつつあり、両者の間にはほとんど重複がありません。

2 つのシステムは、異なるインセンティブで運用されることが増えています。

人工知能経済(拡大)

- <リ>

高い生産性

<リ>

高利益

<リ>

低い労働強度

<リ>

強力な戦略的保護

<リ>

強い資本誘致

実体経済(縮小)

- <リ>

労働吸収能力が弱い

<リ>

消費者の圧力

<リ>

可動性の低下

<リ>

資産集中

<リ>

インフレ圧力が高い

今後 10 年間で最も価値のある企業は、この構造的なギャップを埋めるか、それを活用するソリューションを構築するでしょう。

6. 私の将来ビジョン

- <リ>

人工知能がサポートされるか、そうでなければ不況が起こるでしょう。

<リ>

財務省主導による流動性確保が量的緩和に代わる主要な政策手段となるだろう。

<リ>

暗号通貨は、世代間の公平性に結びついた政治的資産クラスになります。

<リ>

人工知能の開発における本当のボトルネックとなるのは、コンピューティング能力ではなく、エネルギーです。

<リ>

今後 12 ~ 18 か月間、市場はセンチメントと資本フローによって左右され続けるでしょう。

<リ>

不平等が政策決定をますます形作ることになる。