著者:Ryan Yoon、出典:Tiger Research、編集:Shaw Bitchain Vision

この記事では、ペンドルがボロスを通じて機関投資家の安定した予測可能なリターンに揮発性の資金調達費用を変換する方法を分析し、それによって分散型金融(DEFI)デリバティブに革命をもたらします。

tl; dr

コアの問題は解決されました:機関は安定したリターンを望んでいますが、資金調達コストは不安定です – ボロスはボラティリティを債券に変換します

市場機会:defiデリバティブの分野におけるファーストモーバーの利点は、エセナなどの中立ヘッジ戦略にとって重要なインフラストラクチャになりました

あなたのビジョンを拡大してください:暗号資産の資本料金から従来の財務(債券、株式)に拡大し、オンチェーンデリバティブ市場をリードしています

1。defiの成功の背後にある未開発の領域

暗号市場が多くの物語を生み出しているという事実にもかかわらず、分散型金融(DEFI)とデリバティブの取引は、最も強力な製品への適合性を示しています。

Defiの最初の成長は、AaveやCompound、Uniswapなどの分散型交換、収益農業メカニズムなどの貸付契約に由来しています。これらのメカニズムは、コアファイナンシャルプリミティブを無許可の環境で再構築し、以前は機関ユーザーに限定されているサービスを開きます。

これらの市場が成熟するにつれて、Defiはデリバティブ分野に拡大し始め、その開発軌道は従来の金融に似ています。。従来の市場では、デリバティブの規模と流動性は、スポット取引の規模をはるかに上回っています。暗号通貨スペースでも同様のシフトが行われており、ライセンスのないデリバティブが次の成長ドライバーになります。

2。債務における金融工学におけるペンドルの役割

ペンドルはこの機会を非常に早く発見し、2021年に発売し、構造化された派生物をDEFIにもたらす主要なプロジェクトとしての地位を確立しました。

そのエントリポイントは、プリンシパルと収入を収入トークンから分離することです。タイミングは正しいです:収入の誓約は徐々に主流になりつつあります。 2023年までに、誓約の物語と将来のエアドロップが徐々に現れ、ペンドルはより多くの注目を集めています。今日、多くの新しいプロジェクトは、ペンドルを収益関連戦略の基礎層として統合しています。

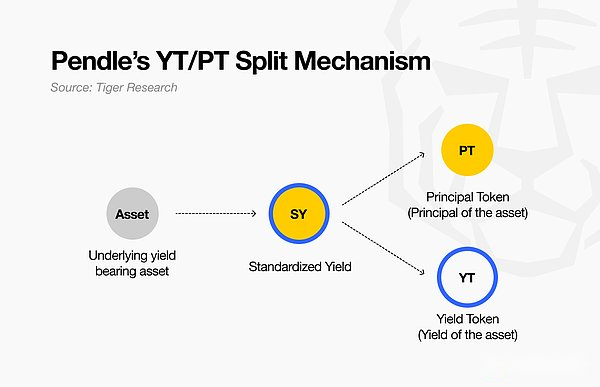

そのコアメカニズムは単純に見えるかもしれませんが、実際には2つの異なる資産クラスが作成されます。。

影響は重要です。ペンドルを使用すると、StethやRethなどの資産を稼ぐことは、代替案を誓約する能力に限定されなくなりました。彼らは今、より複雑な戦略を構築する礎石として機能することができます。

利回りの上昇を求めている投資家は、YTを購入して、最大6倍のレバレッジエクスポージャーをレバレッジすることができます(市場の状況に応じて)。代わりに、債券を追求する投資家はPTを購入できます。

さらに重要なことは、ペンドルの設計により、defiの資本効率が向上することです。複雑なヘッジまたはデリバティブの専門知識を必要とする戦略は、収益分割メカニズムを通じて簡素化されました。投資家は、鎖で収益エクスポージャーにアクセス、取引、カスタマイズできるようになりました。

そうすることで、ペンドルは利益の新しい概念を導入するだけでなく、DEFIの金融工学の基礎を築き、ユーザーに許可のない機関レベルのツールを提供します。

3。ボロス:デルタニュートラルリターンを強化します

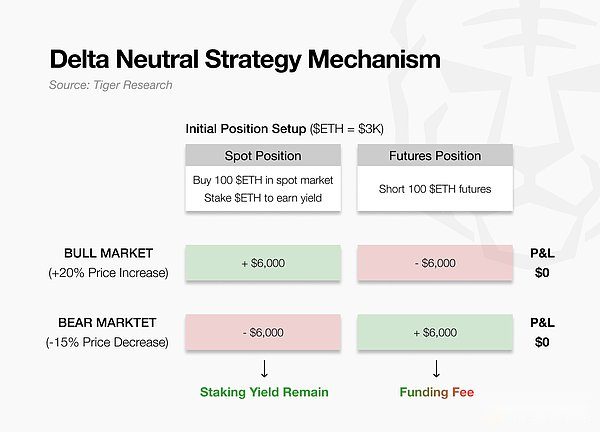

暗号通貨市場が拡大するにつれて、機関投資家はより多くのお金を投資し、より複雑な取引戦略を採用して利益を得ています。彼らの最優先事項は、安定したリターンを取得することです。これは通常、デルタで中立的な位置を保持することで価格リスクを最小限に抑えます。

エセナは、スポットETHを保持し、同時に等量の先物を短くすることでこれを実証します。一方の当事者の利益は、他の当事者の損失を相殺し、価格の方向に関係なく、ポートフォリオの価値を安定させることができます(図を参照)。

強気市場では、ブルズはショートパンツに資金を支払い、エセナは利益を得ます。クマ市場では、反対は真実であり、エセナはそれを支払わなければなりません。

課題は、資本の流れが本質的に不安定であるということです。。このボラティリティは、エセナのようなプロトコルを損ないます。エセナは、そのstablecoin USDEをサポートするためにデルタニュートラル戦略に依存しています。

ボロスは、資本費用の不安定な流れを固定および予測可能な利益に変換することにより、このギャップを埋めます。このようにして、暗号通貨市場で資本配分を拡大するために必要な安定性を機関に提供します。

4。ボロスメカニズム:資金調達率を安定させます

ボロスは、基礎となる資産の価格から資本費用の変動を分離する派生物である所得ユニット(YU)を立ち上げました。 Yuは2つの機能を同時に実装できます。ファンドレートに関する賭けをターゲットにし、不安定なファンドのフローを予測可能な収益源に変換することです。次のセクションでは、そのメカニズムを説明しています。

4.1。収入ユニット(YU):構造と使用

投資家が、ビットコインの資金調達手数料がプラスかマイナスかに関係なく、3か月で8%の固定年間収益を取得しようとしているとします。代わりに、別の投資家は、ファンド費用の変動を直接負担し、債券を支払うことをいとわない可能性があります。

Yuは、基礎となる資産価格の変更の影響を受けずに、取引基金の隔離とボラティリティを通じてこれらの2つの関係者を結び付けます。

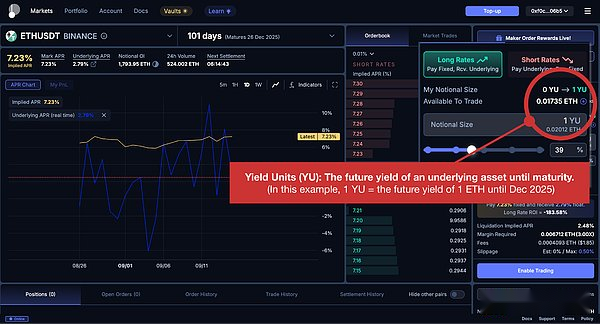

たとえば、製品の「1 Yu-Ethusdt-Binance」は、有効期限までのバイナンス永久契約で1名のETHポジションによって保持されている資本費用からの収入を表しています。。製品を購入した後、投資家はETH自体を保持せずにポジションに関連する資金調達費用の変更に基づいて利益または損失を得ることができます。このようにして、Yuは特定のExchange Assetペアの資金調達手数料を独立した取引可能な手段に変換します。

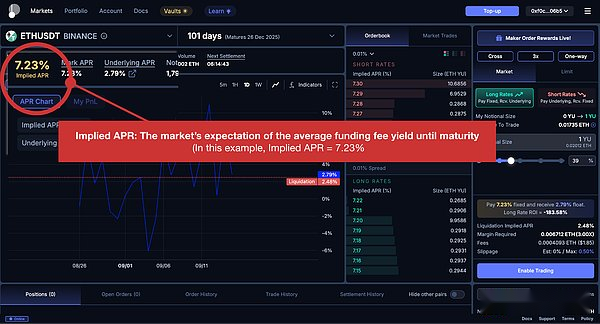

4.2。暗黙の年間金利:価格信号としての市場の期待

Yu取引の中心的な概念は、暗黙のAPRです。これは、満期前の資金収益率の平均収益率に対する市場の期待を表しており、Yuの現在の価格に反映されています。

80,000ドルのビットコイン価格が市場の資産の評価を反映しているように、Yu-Btcusdtの暗黙の年間金利は、参加者がビットコインの資金調達費用が関連期間にわたって年間平均8%であると予想していることを示しています。

簡単に言えば、暗黙の年間金利の役割は、先物市場の市場価格の役割と非常に似ています。それは現在の市場コンセンサスを反映しています。

4.3。長いポジションとショートポジション:暗黙の収益率と実際の収益率の取引

Yuのポジションは先物取引に似ており、長いポジションとショートポジションは異なる動機を持っています。

-

ビットコイン先物の憧れ:マーク価格$ 50,000→目標価格$ 60,000 = 10,000ドルの利益。

-

Yu Long:暗黙の年間金利8%→実際の年間金利10%= 2%利益(長い当事者は黙示的な年間金利を支払い、実際の年間金利を獲得します)

Yu Long Positionsは、「実際の資金調達率は、10%などの市場の現在の期待よりも高い」という信念を反映しています。この場合、ロングは暗黙の年率で支払い(8%)、実際の年率(10%)で資金を集めます。これは、「ビットコイン先物の価格は50,000ドルであるが、60,000ドルまで上昇すると予想しています」と言ってから長くなると言っています。

-

ビットコイン先物ショーツ:マークされた価格$ 50,000→目標価格$ 40,000 = $ 10,000利益

-

Yu Short:暗黙の年間金利20%→実際の年間金利15%= 5%利益(ショートパンツは年間金利を暗示し、実際の年間金利を支払う)

Yuショートポジションは、「実際の資金調達率は、15%などの市場の現在の期待よりも低くなる」という信念を反映しています。ショーツは、黙示的な年間金利(20%)で資金を受け取り、実際の年間金利(10%)で融資の支払いを受けます。「Bitcoin先物は現在50,000ドルであると価格がありますが、40,000ドルに落ちると予想しています」と言ってから短いと言っています。

要するに、ビットコイン先物は「現在の価格対将来の価格」への賭けを表し、Yuは「現在の市場の期待(暗黙のAPR)対実現資金調達結果(実際のAPR)」への賭けを表しています。資金調達率は8時間ごとにリセットされるため、収益は各実現金利が当時の市場の期待よりも高いか低いかによって異なります。

5.デルタニュートラル戦略にボロスを適用します

Yuの機関に対する実用的な使用とは何ですか?これを説明するために、ボロスがエセナが直面している資金調達率のボラティリティチャレンジにどのように対処するかを検討してください。

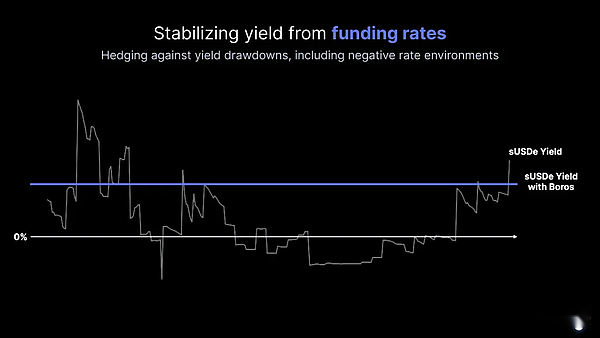

Ethenaが100 ETHのデルタニュートラル戦略を運営しているとします。先物市場で100 ETHを短縮しながら、スポット市場で100 ETHを保有しています。このセットアップの中心的な問題は、資本料金の変動です。ブルマーケットでは、ショートポジションでは資本料金を請求しますが、クマ市場では資本料金を支払わなければなりません。

このリスク暴露を安定させるために、エセナは「100 Yu-Ethusdt-Binance」の追加の短い位置を確立し、暗黙の年間利回りは10%です。これは、実際の発生した資本コストの支払い中に、100 ETHの公称価値に相当する固定10%の利益を受け取ることを意味します。

表に示されているように、先物からの可変資本収入は、ボロスの可変資本支払いによって相殺されます。実際、たとえプラスの資金手数料を受け取ったとしても、ボロス契約を通じて平等な資金料金の支払いが行われるため、純効果はゼロに固定されます。残っているのは、ボロスが提供する固定10%のリターンです。誓約収入(4%)に加えて、エセナは14%の予測可能な総収益を達成しました。

ただし、このアプローチにはトレードオフが必要です。機関は、これらのポジションを維持するために追加のマージンを割り当てる必要があり、深刻な価格の変動は清算リスクをもたらす可能性があります。したがって、エセナのような投資家は、健全なリスク管理フレームワーク内でYUを適用する必要があります。

6。ペンドルの次の目標:伝統的な金融

エセナのケースは、Yuを単一のデルタニュートラル戦略にどのように適用できるかを示していますが、ボロスの可能性はそれをはるかに超えています。

ボロスの範囲は資金調達率をはるかに超えています。現在、それはArbitrumで実行され、BinanceのBTCおよびETHパーレティュアル市場とHyperliquidのETH市場をサポートしています。ただし、機関はデルタニュートラル戦略を単一の交換に制限していません。リスクを管理し、アービトラージの機会を獲得するために、それらは資産や場所を越えて多様化されています。したがって、拡張は非常に重要です。

ボロスは、SolanaやBNBなどの資産のサポートを増やし、Bybitを含む取引所を統合する予定です。これにより、投資家の資本金利市場へのアクセスが拡大されます。しかし、ペンドルの野望はさらに一歩進んでいます。

これらの戦略は、機関に限定される可能性は低いです。ボロスが成熟して多様化するにつれて、成熟した個々の投資家も同様に参加できると予想しています。そのような戦略を直接採用していない人でさえ、資金調達率は確かに広く視聴されている市場の感情と位置の指標になり、機関の参加者と小売参加者の取引環境を形成します。

より大きなビジョンは、伝統的な資金を埋めることです。ペンドルは、LIBOR、住宅ローン料金、債券、株などのベンチマークやツールを含める計画を概説しました。従来の「伝統的な金融が暗号資産を吸収する」のおなじみのパスとは異なり、ペンドルは反対を行い、暗号化テクノロジーアーキテクチャを使用してチェーン上の従来のツールを再構築します。

全体、ペンドルの拡張は楽観的です。機関の関与の増大と、より高度な戦略に対するその需要は、市場での役割をさらに強化する可能性があります。さらに重要なことに、ペンドルは伝統的な金融の変革に従っているだけではありません。グローバル市場の未来を形作るリーダーになる可能性を示しています。。