By:Byron Gilliam、BlockWorks

むかしむかし、給餌大統領は、政治家の無責任な支出習慣を自由に「教える」ことができ、それは楽しい時間でした。

たとえば、1990年に、アラン・グリーンスパンは議会に、議会が赤字を削減しなければならなかった場合にのみ、金利を下げると語った。

1985年、ポール・ボルカーは特定の数字を与え、連邦政府の「安定した」金融政策は、連邦財政赤字から約500億ドルを削減する議会に依存していると議会に語った。(ああ、それは本当に500億ドルの連邦債務であり、丸めエラーの時代ではありません。)

どちらの場合も、FRBの議長は議会とホワイトハウスでの不況のリスクを漠然と脅かしています。あなたは今、良い経済を持っています。

ただし、今では状況が逆転しています。社長トランプは金利に関するFRBの質問を「学ぶ」ことです。

ちょうどここ数週間、トランプ連邦資金のレートは「少なくとも3パーセントポイント上回る」ことを明らかにし、インフレはないと主張し、連邦準備制度議長をock笑するジェロームパウエル「遅すぎるパウエル」。

これも一種のプレッシャーです。あなたは中央銀行の独立性が良好です…

トランプはまた、彼の最初の任期中に低金利にロビー活動をしました。ほとんどすべての現代の米国大統領と同様に、彼はFRBが経済を刺激することを望んでいます。

しかし、今回は、これ以上のものです。トランプは、FRBが赤字のための資金を集めることを望んでいます。

トランプ・パウエルの対決は、表面上の現在の金利レベルに関するものです(連邦公開市場委員会(FOMC)は、おそらく大統領を混乱させるでしょう)。

しかし大統領が脅しているのは「財政的支配」です– つまり、金融政策が政府の支出のニーズに従属しているという状態です。

「当社の金利は、現在よりも3パーセントポイント低く、年間1兆ドルを節約する必要があります」と、大統領は最近、象徴的なカジュアルキャピタルスタイルでTruth Socialについて書いています。

そのような発言をすることで、トランプ氏は歴史を作り、財政的支配を明示的に呼びかけた最初の米国大統領になりました。

しかし、彼は決してこの可能性を認めた最初ではありません。

これにより、ボルッカーとグリーンスパンがレートハイキングで議会を脅したとき、金融と財政の間の通常の隠れたリンクが地表にもたらされました。

これは彼らのために機能しました。両方のFRBの椅子は不況の脅威をうまく搾取し、議会に、有望な先例である赤字支出の問題に対処するよう促しました。

しかし、この戦略は今回はうまくいく可能性は低いようです。

パウエル議長はしばしば、赤字の増加のリスクについて警告し、より高い赤字がより高い長期金利を意味する可能性があると説明することさえします。

しかし、彼がVolckerやGreenspanのような明確な脅威を与えると想像するのは困難です – おそらく彼が明らかに弱い交渉の立場にあることを知っていたからでしょう。

1980年代のレートハイキングの最も心配な影響は不況であり、FRBは、議会に大きな手利きの支出習慣を変更するように促すためにリスクを冒すことをいとわなかった。

当時、議員は、増え続けている防衛予算と停滞した経済に直面していました。

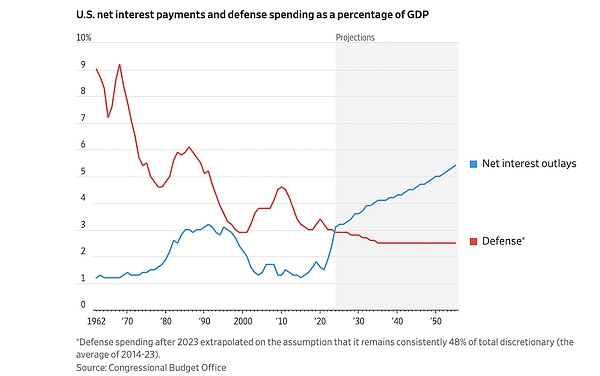

GDPのわずか35%を占める連邦債務は、管理しやすいように見えます。

今、連邦債務はGDPの120%を占めています、米国は、防衛支出よりも利子の支払いに多くを費やしています。

<チャート:急速に上昇する青い線は、GDPに対する連邦債務利子の支払いの割合を表しており、防衛支出をはるかに超えています。

上記のチャートの急速に上昇する青い線は、おそらく現在の最大の予算の問題です。

これにより、FRBはジレンマになります。金利ハイキングのツールを使用して政府の財政問題を「治す」ことを望んでいますが、政府の債務はすでに非常に大きいため、金利の引き上げは「毒」になり、財政問題を悪化させます。

もちろん、FRBはチャンスを得ることができます。

しかし、レートハイキングが赤字をさらにさらに上昇させる場合、誰が最初に点滅しますか:それはFRBですか、それともホワイトハウスですか?

回答する前に、1980年代の45%と比較して、連邦支出の73%が現在非判断の支出であることを考慮してください。

FRBが赤字に関する対決を勝ち取ったと思われる場合、議会は社会保障やメディケアなどの非議論の支出を大幅に削減することをいとわないと信じているようです。

信じられないようです。

特に今では、国の増加している借金に完全に動かされていないと思われる大統領がいます。

これは、彼の1990年代に由来している可能性があります過度に恩恵を受けた不動産開発者経験。

「これは私の問題ではなく、銀行の問題だと思います。」トランプは後に彼の借金を返済できないと書いた。

現在、大統領として、トランプがパウエルに金利が低くすべきだと言ったとき、彼が本当に言いたいのは、財務省がFRBの問題であり、彼ではないということです。

彼は何も悪いことを言った。

「債務利子の支払いが上昇し、財政黒字が政治的に不可能であるとき」と元財務省のエコノミストであるデイビッド・ベックワースは書いています。「犠牲があります。この犠牲は、より多くの借金、より多くのお金の創造、またはその両方です。」

はい、FRBは、Volcker/Greenspanの古いトリックを再利用して、より高い金利で議会を脅かすことができます。

しかし、パウエルはおそらく、そうすることは、最終的にFRBが解決する必要があるかもしれない問題を悪化させるだけであり、それがそれを解決せざるを得ない時点を加速することを知っているでしょう。

「債務レベルが高すぎて成長し続けている場合、FRBの責任は、金利を押し下げたり、債務を収益化することにより、責任を負うようになります。」と説明しました。

それがFRBに対する真の実存的な脅威であると彼は警告した。「中央銀行が財政需要に応えることを余儀なくされると、経済的独立を失う」。

ベイカーワースは、彼がそこに着くことができないかもしれないと考えて、まだ希望を持っています。

多分それは本当にそうではありません。不人気なインフレがどれほど不人気であるかを見るので、別のインフレがある場合、有権者は議員に赤字を解決するように強制する可能性があります。

しかし、彼は、トランプの低い金利に対する需要に焦点を当てることは転用であると必死に感じました。「私たちが目撃しているのは、トランプ自身についてではなく、FRBに課される成長と避けられない財政需要についてです。」

おそらく、米国政府の現在の財政政策が持続不可能であることを知っていたため、トランプはこれらの要求を明示的に明示的に行いました。

しかし、誰もがこれを知っており、政府自体でさえそれを知っています。

今の唯一の質問は、誰がそれを処理するのかということです。