著者:QW、Alibaba DAOカスタマーサポート出典:X、@QWQiao翻訳:Shan Oppa、Bitchain Vision

Alliance DAOでは、毎年暗号通貨のスタートアップアクセラレータに参加するための約3,000のアプリケーションを受け取ります。私たちが収集するデータには、構築するブロックチェーンネットワーク、製品タイプ、地域、その他の情報に関する情報が含まれています。サンプルサイズが大きく、これらの要因に対する私たちの比較的盲目の態度により、私たちは業界の方向性にユニークな洞察を引き出すことができます。

ブロックチェーンネットワーク

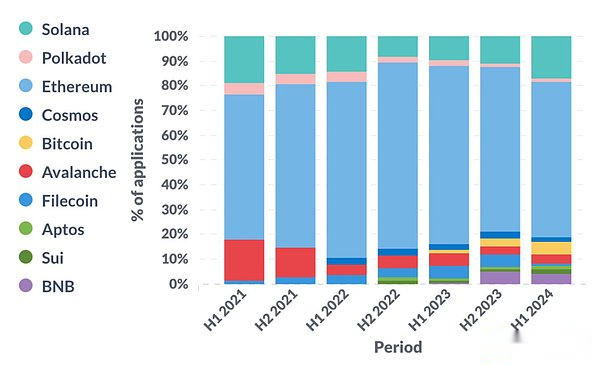

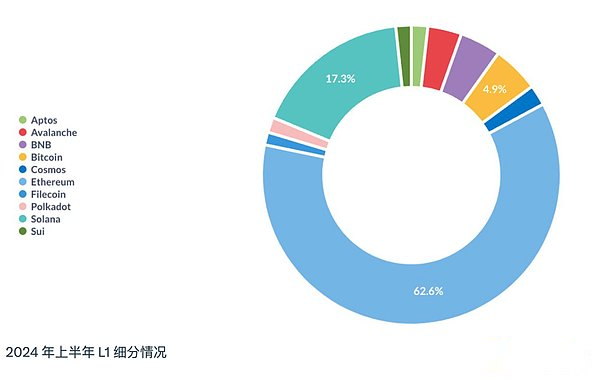

レイヤー1

イーサリアムは引き続き支配的な生態系です。しかし、2022年後半に底を描いた後、ソラナは強く支援しています。FTXも2022年後半に崩壊したため、これは偶然ではありません。ビットコインは、碑文(序数)、ルーン(ルーン)、ビットコイン層2を囲む興奮を伴うリバイバルを経験しています。

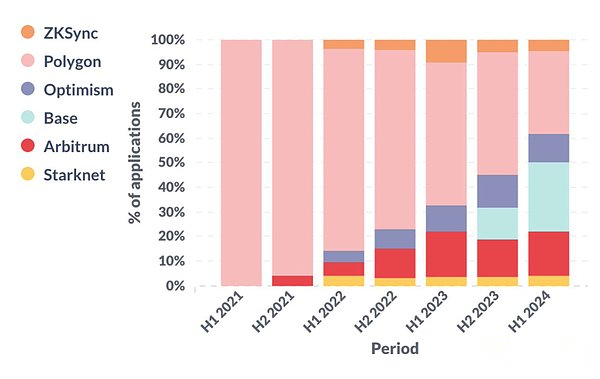

イーサリアムレイヤー2

Ethereum Layer 2(およびSidechain)の奥深く。楽観的なロールアップは、過去3年間で着実に市場シェアを占めてきました。2024年上半期には、Startupsの4分の1以上がEthereum Layer 2に基づいて構築されていることは、ベースネットワークを選択したことに注意してください。

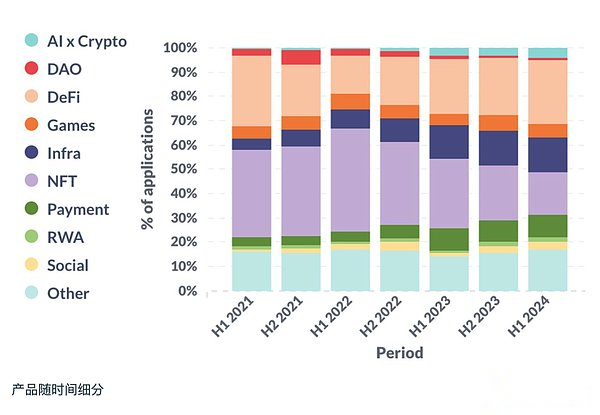

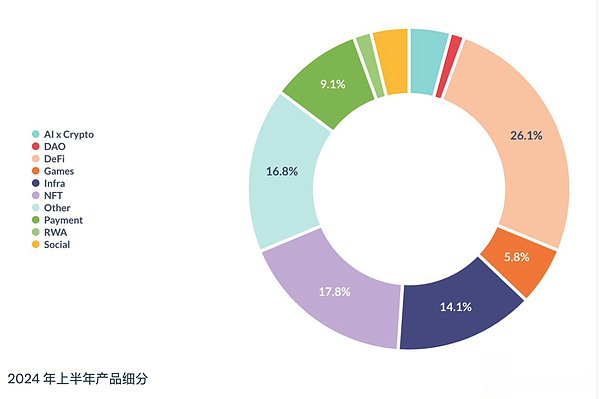

製品タイプ

インフラストラクチャ、DEFI、支払い、AIをブロックチェーンテクノロジーと統合するために使用されるスタートアップの数は、主にNFTを犠牲にして増加しています。その中で、インフラストラクチャとAIは、公開討論のホットなトピックと一致しています。しかし、大衆はそれについてあまり熱心ではないので、ほとんどの人と支払いの台頭は驚くかもしれません。偶然にも、これは、否定できない製品市場適合(PMF)を発見した暗号通貨スペースで唯一の2つの垂直でもあると考えています。

これらのカテゴリは明らかに相互に排他的ではないため、これは製品カテゴリを作成するための不完全な試みであることに注意してください。たとえば、スタートアップはゲームとNFTの両方に関与している可能性があります。その場合、それぞれ0.5のウェイトをゲームとNFTに割り当てます。

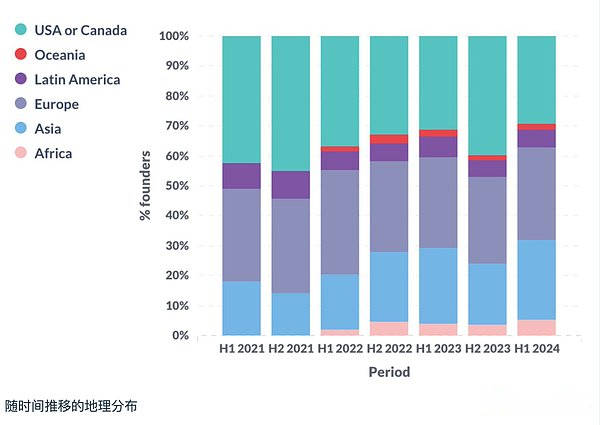

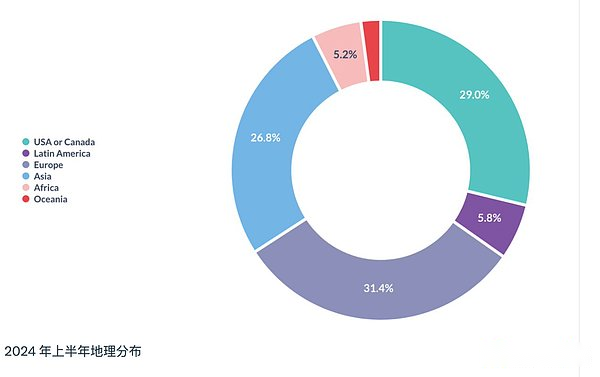

地域分布

2024年上半期には、米国とカナダからのスタートアップの割合は史上最低に減少し、アジアとアフリカのスタートアップの割合は記録的な高値に達しました。これは、1)米国の規制の不確実性、および2)新興市場における暗号通貨の実用的な適用によるものかもしれません。

全体として、北米、ヨーロッパ、アジアは3つの主要な地域であり、各地域でスタートアップが4分の1から3分の1を占めることを説明しています。

次のセクションは、創業者向けですベンチャーキャピタル機関より魅力的に、一般大衆はそれをスキップできます。

創設者の背景

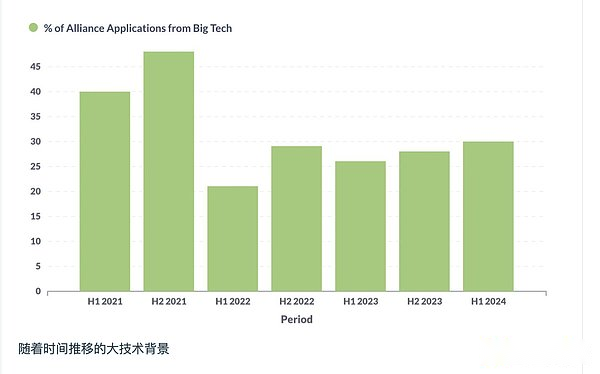

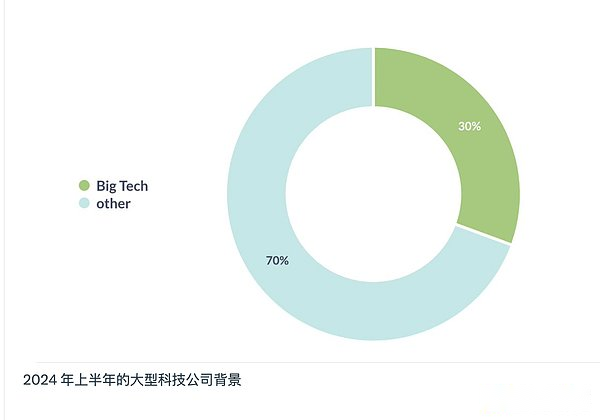

大規模なハイテク企業

「大規模なハイテク企業」の背景からの創設者の割合は2021年にピークに達し、現在は約30%で安定しています。S&P 500のハイテク企業を大規模なハイテク企業として定義しています。正確な定義は重要ではありません。時間の経過とともに傾向を観察することが重要です。

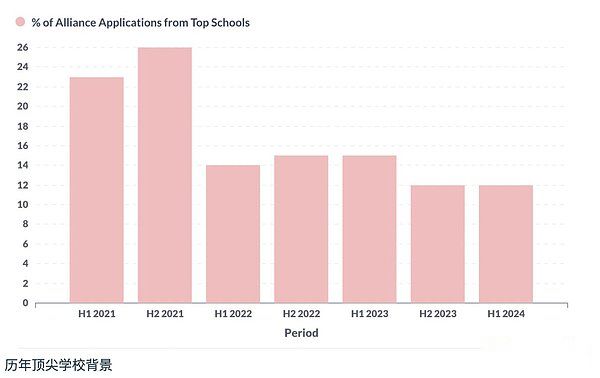

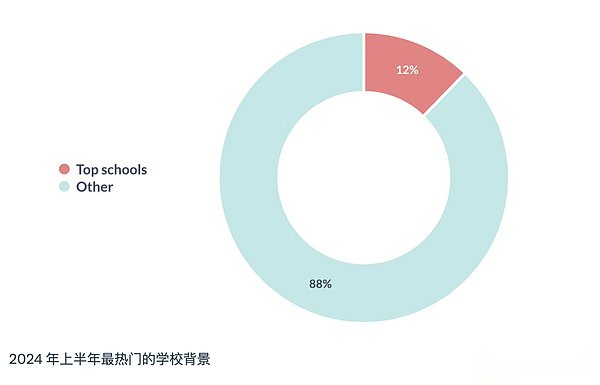

トップ大学

同様に、「トップ大学」を卒業した創業者の割合も2021年にピークに達します。QSのトップ100大学をトップ大学と定義しています。

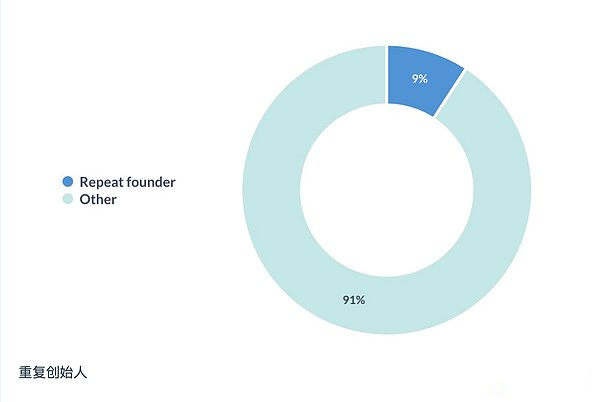

連続起業家

10人に1人の創設者が以前にスタートアップを開始しました。

チーム構成

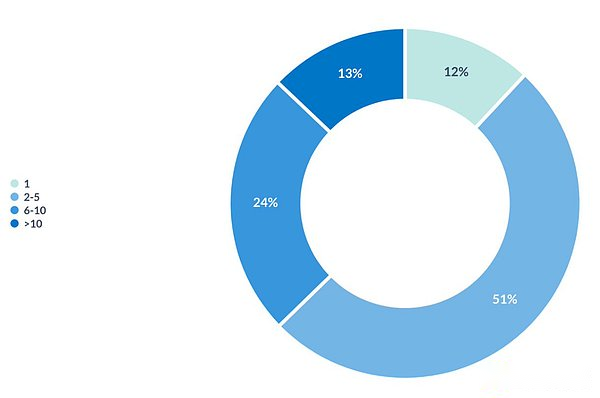

チームサイズ

スタートアップチームの半数以上が2〜5人です。また、これは、製品市場FIT(PMF)をまだ発見していないスタートアップにとって最良の尺度であると考えています。

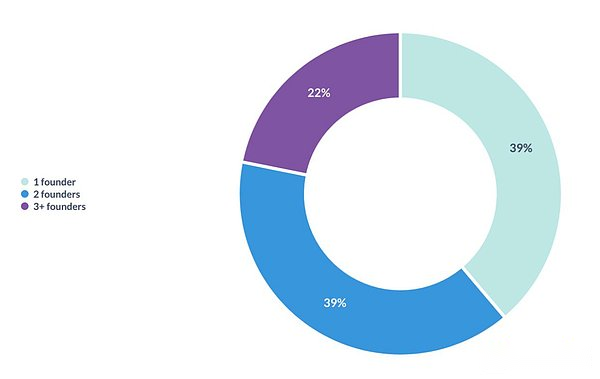

共同設立者の数

スタートアップの40%未満は、1人の創設者によって設立されています。参照のために、いくつかの研究は、ユニコーン企業の20〜30%が単一の創設者によって設立されていることを示しています。

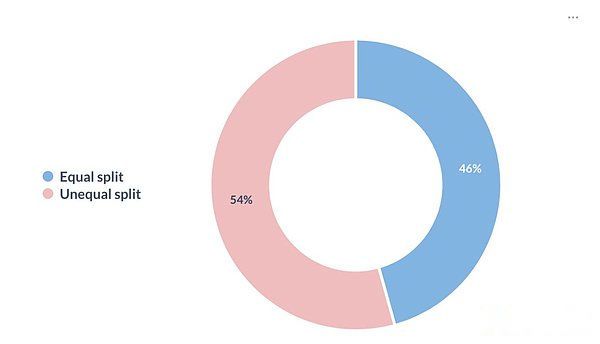

エクイティディストリビューション

2人以上の共同設立者を抱えるスタートアップの中で、約半分がエクイティを分割することを選択し、残りの半分はエクイティを分割することを選択します。

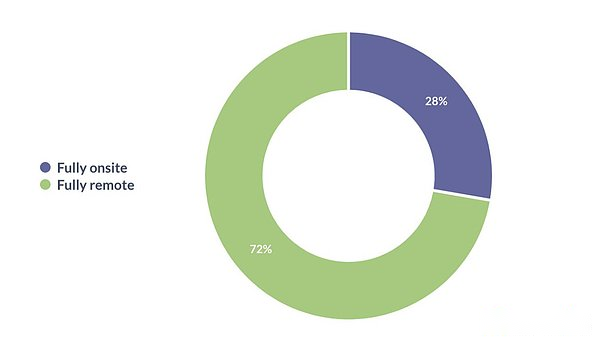

Telecommute

スタートアップのほぼ4分の3が完全なリモート作業システムを実装しています。