古代の悪魔の剣の村であるムラマサがあり、今ではウエストナイフコインストックデータがあります – なぜコインストックデータが「公式発表」に進化したのですか?!(半分のカット?または悪魔のスラッシュ?)初期の投資家は市場を壊しましたか?市場はもはやそれを支払っていませんか?これは、市場の失敗や偶発的なパニックではなく、予測可能で合理的な市場再リケーションプロセスです。それは、斬新な物語の狂信的な追求から、会社の資金調達メカニズム、公平性希薄化、および各シェアの本当の価値の穏やかな精査への市場感情の移行を示しています。

パート1:「コインストック」の「コインストック」データモデルの分解

1.1。定義とコアロジック:従来の金融と暗号の世界をつなぐ橋

近年、暗号通貨と従来の金融の交差点で新しいタイプの上場企業が静かに出現し、投資家は通常、それを「コインストック」または「デジタル資産財政概念株」と呼びます。専門金の分野では、そのような企業は「デジタル資産財務会社(DAT)と定義されています。そのコアビジネスモデルは、これらの企業がバランスシートにCrypto Asset(通常は主流のBTC/ETH/BNB/SOL)をコアビジネス機能の1つとして戦略的に蓄積することです。

暗号通貨を保有する従来の企業とは異なり、DATSの運用目的は、暗号(デジタル)資産の保有を積極的かつ明示的に増やすことです。このようにして、彼らは従来の資本市場の投資家に、暗号資産への露出を得るための規制された株式ベースのツールを提供します。このモデルは特定の市場需要に対応しています。年金基金、ソブリンウェルスファンド、寄付などの多くの大規模な機関投資家は、内部コンプライアンス、監護権の複雑さ、または規制制限のために暗号通貨を直接購入および保持することはできません。 DATSの株式は、ニューヨーク証券取引所やNASKなどの主流の取引所で取引され、これらの制限された首都が暗号スペースに入るためのコンプライアンスの橋を提供しました。

このモデルの先駆者は、Michael Saylorの下でStrategy Inc.(以前のMicroStrategy)でした。 2020年以来、同社は大量の現金準備金をBTCに変換し始めており、リストされた企業をBTC保存ツールに変える前例を設定しています。この動きは、企業がBTCをどのように見ているかについての市場の認識を再構築するだけでなく、純粋に投機的な資産からFiat通貨の減価に耐えることができる戦略的準備資産まで – その後の企業に複製可能なテンプレートを提供します。

それ以来、この傾向は徐々に世界に広がっています。たとえば、日本の上場会社Metaplanetは同様の戦略を採用しており、さまざまな地域の資本市場におけるそのような投資ツールに対する同じ需要を反映しています。これらの企業の出現は、ますます統合された暗号資産を、エッジから主流、そしてグローバルなマクロフィナンスシステムにマークします。

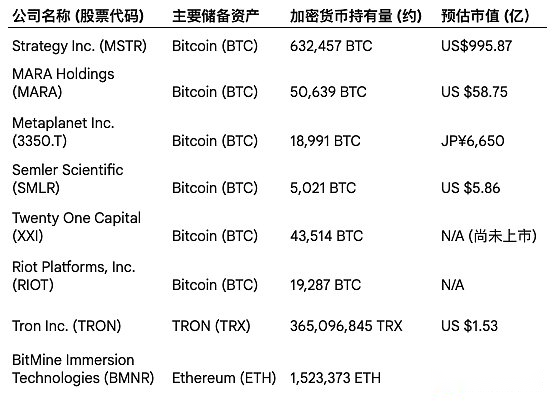

表1:主要な暗号通貨資産金融会社の概要

注:2025年8月の時点で、市場価値と暗号資産保有は市場で変動します。

1.2。主要な概念と価値提案:投資家の専門辞書

「コインストック」を正確に評価するには、投資家は価格と収益の比率や価格と本の比率などの従来の指標を超えて、このモデル向けに特別に設計された分析語彙のセットをマスターする必要があります。これらの概念は、価値提案と固有のリスクを理解するための鍵です。

-

純資産価値(NAV):これは、現在の市場価格で会社が保有するデジタル資産の総額を指すDATの評価の基礎です。これは、会社の貸借対照表上の暗号資産の「実際の」本質的な価値を表しています。

-

NAVまたはMNAVのエクイティプレミアム:これは、「コインストック」の評価を理解するという中心的な概念です。1株当たりのデジタル資産価値と比較して、企業の株式市場価値のプレミアムを定量化します。このインジケータは通常、倍数(MNAV、つまりNAVの倍数)で表されます。たとえば、企業のMNAVが2.0倍の場合、株価は1株当たりBTCの2倍の価値があることを意味します。High MNAVは、市場の楽観主義、会社の将来の資産の増加に対する期待、株式の不足、準拠の投資手段としての利便性プレミアムを反映しています。それどころか、MNAVの収縮は、市場の信頼の弱体化を示しています。

-

BTC収量(ビットコインの収量または暗号収量):これは、DATS管理によって提案され、積極的に推進された重要なパフォーマンスインジケーター(KPI)です。特定の期間にわたって(または完全に希釈した後)、1株当たりの企業によって表されるBTC(またはその他の暗号資産)の量の成長率を測定します。肯定的な「BTC利回り」は、会社が株式希薄化の速度よりも速く資金調達を通じて新しい資産を購入し、各株主が増加しなければならないBTCの名目シェアを引き起こすことを意味します。ただし、この指標は批判的にレビューする必要があります。同じ期間中に株価が急激に低下した場合、「BTC利回り」がプラスであっても、株主の実際の富は損失を被る可能性があります。したがって、この指標は、株主に対する真の価値を完全に評価するために、株価のパフォーマンスとMNAVの傾向と組み合わせて分析する必要があります。

1.3。レバレッジを備えたプロキシツール:BTC ETFとの比較

2024年のUS Spot BTC ETFの承認を得て、投資家はBTC価格を直接かつ低コストで追跡するツールを入手しました。これにより、DATSとETFの違いは、投資家に非常に異なるリスクリターンエクスペリエンスを提供するため、特に重要になります。

-

アクティブな管理とパッシブ追跡:ETFの設計目的は、基礎となる資産(つまりBTC)の価格パフォーマンスを可能な限り正確にコピーすることであり、受動的な投資ツールです。対照的に、DATは積極的に管理されたエンティティです。その管理は、資本配分、資金調達のタイミング、資金調達機器の選択(株式または債務)、および資産購入戦略について重要な決定を下す必要があります。DATへの投資は、BTCへの投資だけでなく、管理チームの資本運営能力への投資でもあります。

-

インラインレバレッジ効果:DAT株への投資は、基本的にBTCへの活用された賭けです。このレバレッジは、2つの側面から発生します。まず、企業は金融レバレッジを構成する債券などの債券を発行することにより、BTCを購入するための資金を調達する場合があります。第二に、MNAVプレミアム自体にレバレッジ効果があります。市場の感情が高い場合、BTC価格は1%上昇し、DAT株が2%以上上昇するようになり、逆も同様です。

-

ユニークなリスクエクスポージャー:ETFのリスクは、主にBTC独自の価格変動に集中しています。これに基づいて、DATは、企業レベルの特定のリスク、これらの風レベルの実行リスク、上場企業が直面する特定の規制上の課題、および最も核心のリスク、つまり株式希薄化と債務の借り換えのリスクに重ねられています。

要約すると、データは単純な「暗号通貨持株会社」ではありませんが、複雑な金融手段と見なされるべきです。アクティブな資本市場での運用を通じて、彼らは投資家にBTCなどの暗号通貨への活用された暴露を提供しますが、これは従来の株式投資と金融エンジニアリングに固有の複数のリスクも導入します。

パート2:キャピタルフライホイール – 資金調達、反射性、市場の影響

DATモデルの中核的な駆動力は、その独自の資金調達メカニズムにあり、これにより、好ましい市場環境、つまり「Capital Flywheel」で強力で自己強化された肯定的なフィードバックループを形成できます。ただし、このフライホイールも双方向であり、その運用方向は資本市場の市場感情と流動性に完全に依存しています。

2.1。資金調達エンジン:資本の作成方法

データは、主に2つの複雑な金融商品を通じてデジタル資産を購入するための資金を調達します。これらのツールの絶妙な設計は、将来の成長に対する会社の高い株価と市場の期待を最大化できることです。

-

AT-The-Market Equity Programs、ATM:これは、DATSの最も一般的に使用され、最も効率的な資金調達方法です。ATMプラン(非常に鮮明で、市場から直接「撤退」する)により、企業は、市場の状況に基づいて、新しく発行された株式をバッチおよび少量のオープンマーケットで直接販売することができます。この方法は非常に柔軟性があり、従来の大規模な追加の発行に必要なロードショーと割引の発行を回避しますが、既存の株主の株式保有率が希薄化される主な理由でもあります。

-

コンバーチブルノート:これは、本質的に会社が発行した低金利またはゼロの債券であるハイブリッドファイナンスツールですが、オプションが付属しています。特定の条件下では、債券を会社の株式に変換する権利があります。これは、市場レベルをはるかに下回る金利で多くのお金を借りることができるため、企業の資金を調達する魅力的な方法です。たとえば、MicroStrategyは、金利が0%または0.625%という低い転換可能な債券の複数の問題で数十億ドルを調達しています。投資家にとって、この種の債券は、「下向きの保証(少なくとも元本を回収できる)と上向きのスペース(株価が上昇すると利益に変換できる)で非対称リターンを提供します。ただし、このツールは会社の将来の「希薄化された鉱山」も築きました。株価が急激に上昇し、回心価格を超えると、多数の債券が株式に変換され、総資本の急激な拡大につながります。

2.2。 「フライホイール効果」:利益と損失のアンプ

DATモデルの操作は、「反射性」理論を完全に解釈します。つまり、市場参加者の期待と市場の基礎との間で互いに影響を与え、強化する動的なフィードバックループがあります。

上向きのスパイラル(強気市場での肯定的なフィードバック):ブルマーケットでは、フライホイールが強力なプラスの原動力を生み出します。動作ロジックは次のとおりです。

-

BTC価格の上昇は、DATに対する楽観的な期待を引き起こしました。

-

楽観的な期待は、DAT株価がより高いベータ係数(つまり、より大きな利益)で上昇するため、MNAVプレミアムを拡大します。

-

高MNAVプレミアムにより、同社の資金調達活動は「付加価値」されています。たとえば、企業は市場で1.50ドルを使用して1.50ドルの現金を調達し、そのお金を使用して1ドル相当のBTCを購入し、残りの0.5ドルを会社に付加価値として使用できます。

-

ATMSまたは新しい債券の発行を通じて集められた大量の資金が使用され、より多くのBTCを購入するために使用されているため、同社の純資産価値(NAV)がさらに増加します。

-

会社の資産の成長と継続的な購買措置により、「BTC成長エンジン」としての市場物語が強化され、より多くの投資家を引き付け、株価とMNAVプレミアムをさらに押し上げ、ポジティブなフィードバックループを完成させました。

下向きのスパイラル(クマ市場での否定的なフィードバック):このフライホイールの脆弱性は、市場の感情に大きく依存しています。市場が熊に変わると、フライホイールは急速に反転し、「死のらせん」を形成します。

-

BTC価格の低下は、市場で悲観論を引き起こしました。

-

DATの株価は、ベータ版とレバレッジの効果が高いためにさらに下落し、MNAVプレミアムが急速に縮小し、割引に変わります。

-

現時点では、新しい株式を発行することによる資金調達は「障害」(希薄化)されます。つまり、株式の売却から受け取った現金は、ATMを通じて融資を実施的または非常に破壊的にする既存の株主の希薄化を補償するのに十分ではありません。

-

資金調達チャネルの疲労は、会社のBTCの継続的な増加の成長物語を破り、投資家の信頼が崩壊し、株式が販売されています。

-

株価のさらなる低下により、当社の市場価値はそれが保持するBTC価値よりもはるかに低くなり、それは深刻な割引に陥り、より暴力的な売却を引き起こし、悪循環を形成しました。

パート3:DATの「公式発表が半分」の謎:多要因リスク分析

ほとんどの「コインストック」の公式発表の後に株価の現象は急落していることは、市場の感情の偶発的な変動ではなく、ビジネスモデルの固有のリスクの集中的な反映です。この現象の背後にあるのは、株式希薄化、市場心理学、レバレッジメカニズム、評価論理など、複数の要因の織り間効果の結果です。株価の崩壊は、最初の「物語主導の評価」から、より厳しい「基本主導の評価」まで、市場の劇的な変革プロセスとして理解できます。

3.1。希釈エンジン:マイクロ戦略の定量分析

株式希薄化は、DATモデルに固有の「元の罪」であり、株価の長期的なパフォーマンスを理解するための鍵でもあります。企業の経営陣は総資産の成長を促進する傾向がありますが、株式投資家にとって唯一の意味のある指標は、彼らが1株当たり所有している資産の価値です。

例として、モデルの先駆者であり最大の開業医である戦略(MSTR)をテイクして、2020年のBTC戦略の実施以来、同社の総株式は爆発的な成長を経験しています。これは、BTCを購入するための資金を調達するために、会社のエクイティケーキが以前よりも3倍多くカットされたことを意味します。

同時に、同社のBTC保有もゼロから630,000以上に増加しています。それでは、この「保有の増加」と「希釈」というこの競争は、最終的に株主のBTCエクスポージャーにどのような影響を与えますか?以下のテーブルのデータ分析を通して、答えをはっきりと見ることができます。

表2:Strategy Inc.(MSTR)(2020–2025)によるエクイティ希釈とBTC保有

上記の表は明らかに重要な傾向を明らかにしています:Strategy Inc.の総BTC保有は成長し続けていますが、その「BTC保有株当たり」は劇的なボラティリティを経験し、近い将来に大きな下降傾向を示しました。戦略の初期段階では、会社のBTCの増加率は株式希釈率を超え、1株当たりBTCコンテンツが増加しました。ただし、特に2025年に入った後、資金調達スケールの拡大と株価の変動により、大規模な株式資金調達により、分母(未払い株式数)が分子(BTC保持)の成長率(BTC保有率)を超える成長率が生じ、BTCの実際の内容が1株当たり希釈され始めました。

この定量的結果:有望な資産を購入するためであっても、継続的な株式資金調達は、既存の株主に実際の価値希薄化を引き起こす可能性があります。市場が「総保有」の狂信的な崇拝から「1株当たりの価値」の合理的な調査に移行する場合、株価の下向きの修正は避けられません。

3.2。クラッシュの心理学:混雑した取引と物語破産

「コインストック」の突入は、市場心理学の典型的なケースでもあり、その中心は「混雑した貿易」とその後の「物語破産」です。

混雑した取引とは、同様のロジックと戦略に基づいて同じ資産を保持することに集中している多数の投資家を指し、したがって内生的リスクを生み出します。つまり、リスクは資産の基礎からではなく、市場構造自体からもたらされます。Datsは混雑した取引の特徴に完全に適合します。シンプルで魅惑的な物語(「次のマイクロストラテジー」、「レバレッジドBTCストック」)は、収束を伴う投機的資本の大きな流入を引き付けます。

この混雑した構造は、価格の暴力的な変動の基礎を築きました。別のユーザーの推測である「早期投資は再び現金化される」 – 混雑した取引の崩壊のヒューズを指摘しました。初期の投資家、特にプライベートエクイティ(PIPE)を通じて低い評価で入る機関は、会社が戦略と市場のセンチメントがピークに達すると公式に発表したときに利益を閉じ込めるために株式を販売する強いインセンティブを持っています。彼らの販売行動は、販売圧力の最初の波を構成しました。

最初の誇大宣伝が転倒すると、市場参加者の注意は壮大な物語から退屈な財務諸表やSEC文書に移ります。現時点では、投資家は、「成功した」資金調達とBTCの増加の発表のたびに、未払いの公平性の継続的な成長と継続的に希薄化された1株当たりの価値があることに気付くでしょう。「ストーリー」から「デジタル」へのこの認知的変化は、「物語破産」の中核を構成します。市場が成長ストーリーに高いプレミアムをサポートする欠陥があることに気付くと、混雑した取引がすぐに逆転し、「段階的な」脱出が形成され、その結果、株価が崖のように低下します。

3.3。変動の仕組み:レバレッジと必須の販売

DATモデルの内部構造と投資家の取引行動は、株価のボラティリティを共同で増幅します。

まず、会社レベルでの金融レバレッジがボラティリティの主な源です。BTCを購入するために債券を発行することにより、会社の貸借対照表は活用されます。つまり、株主の資本は、ターゲット資産の価格の変化により敏感です。

第二に、DATSは暗号通貨デリバティブのような「清算の提出」に直面することはありませんが、「必須のデラバレッジ」の同様のリスクはまだ存在します。株価とMNAVプレミアムが急激に縮小すると、ATMプログラムを通じて新しい株式を発行する同社の能力が著しく弱くなるか、完全に失われます。なぜなら、現時点での株式の追加の発行は非常に希薄化されているため、「渇きを癒すために毒を飲む」ことに等しい。資金調達チャネルの混乱は、資本フライホイールの停止を意味します。これは、成長の物語を維持するために継続的な資金調達に依存している企業にとって致命的な打撃です。市場はこれを大きなネガティブと解釈し、より暴力的な売却を引き起こし、自己強化された否定的なフィードバックを形成します。

さらに、DAT株を保有している投資家は、自分自身をレバレッジを使用することもあります(たとえば、証券取引マージンアカウントを介して)。株価が下落すると、これらの投資家はマージンの要件に直面する可能性があり、満たすことができない場合、そのポジションは閉鎖を余儀なくされ、株価にさらに下方圧力がかかります。

3.4。プレミアムの蒸発:競争と市場の成熟度

DATS株は、主にその希少性のために、初期段階で非常に高いMNAVプレミアムを享受することができました。Spot BTC ETFが発表される前に、MicroStrategyのような企業は、多数の規制されたファンドがBTCエクスポージャーを順守していることを許可した数少ないチャネルの1つでした。このユニークな市場のポジションは、重要な「希少性プレミアム」をもたらします。

ただし、このプレミアムは持続不可能です。 ETFの出現が、コストが低く、より単純な構造とより純粋なリスクを備えたデジタル通貨投資方法を提供するという事実に加えて、市場の成熟により、投資家は「デジタル通貨の保有の増加」という表面的な物語を超越し、代わりにその資金調達メカニズム、希釈効果、レバレッジリスクを詳細に分析できます。

上記の分析に基づいて、通貨株式データは非常に革新的であるが非常に危険な金融ツールであると結論付けることができます。彼らは、伝統的な資本市場と新興の暗号の世界の間に橋を架けましたが、この橋の構造は内部の矛盾と不安定性に満ちています。

早期崩壊が避けられないと仮定すると、投資家のためにどのように対処すべきですか?どのような戦略を採用する必要がありますか?アルゴリズムと標準は何ですか?市場で成功したケースはありますか?彼らの中心的な競争上の利点は何ですか?

次に何が起こるかを知りたい場合は、次の内訳を聞いてください。