المؤلف: جيمس باترفيل، المصدر: CoinShares Research، المترجم: Shaw Bitcoin Vision

في العامين الماضيين،<ب>أصبحت شركات خزانة الأصول الرقمية (DAT) واحدة من أكثر القطاعات التي يتم الحديث عنها في سوق العملات المشفرة. نظرًا لأن CoinShares تدير مؤشر أسهم blockchain، فهذا موضوع غالبًا ما نتعمق فيه.ومع النمو السريع لقطاع البيانات الرقمية المباشرة ومصداقيته، يصبح موقعه غير واضح على نحو متزايد.لقد أدى تصحيح السوق الأخير إلى الضغط على بعض DATs الكبيرة، لذلك نحن<ب>من الضروري إعادة النظر في النية الأصلية وتاريخ تطوير DAT، بالإضافة إلى ما يعنيه الانكماش الأخير في السوق وتقلص صافي قيمة الأصول بالنسبة لتطورها المستقبلي.

النية الأصلية والموقع الأساسي لـ DAT

لفهم الوضع الحالي، نحتاج إلى الرجوع إلى الدوافع الأصلية لإنشاء DAT.<ب>الهدف الأساسي لـ DAT هو خدمة الشركات متعددة الجنسيات التي تتمتع بمصادر إيرادات متعددة بالعملات والحاجة إلى إدارة مخاطر رأس المال والعملات الأجنبية.. بالنسبة لهذه الشركات، توفر عملة البيتكوين وسيلة تحوط جذابة ضد مخاطر التيسير الكمي، وارتفاع الدين الحكومي، وانخفاض قيمة العملة على المدى الطويل.إن إضافة عملة البيتكوين إلى الميزانية العمومية ليست مضاربة، ولكنها استراتيجية لإدارة الأموال، كما يتضح من إعلان الإستراتيجية الأول في أغسطس 2020. ويتزامن ذلك أيضًا مع الاهتمام المتزايد بين الشركات بتكنولوجيا دفاتر السجلات الموزعة والكفاءات التي يمكن تحقيقها من خلال دمج البنية التحتية لـ blockchain في العمليات الحالية.

بالمعنى الدقيق للكلمة، تشير DAT ببساطة إلى الشركات التي تحتفظ بالبيتكوين أو الأصول المشفرة الأخرى في ميزانياتها العمومية.وقد حددت السوق تدريجيا عتبة ضمنية: الجمهور<ب>يجب أن تمتلك الشركة نسبة كبيرة من العملات المشفرة (عمومًا أعلى من 40% من صافي قيمة الأصول) ليتم تصنيفها على أنها DAT.مع تسارع عمليات شراء العملات المشفرة وارتفاع التقييمات، فإنها غالبًا ما تحجب الأعمال الأساسية للشركة.الإستراتيجية هي المثال الأكثر وضوحًا:<ب>ما بدأ كخطوة لتنويع أموالك تحول في الواقع إلى وسيلة استثمار بيتكوين ذات رافعة مالية.وقد اتبع العديد من الداخلين الجدد نهجا مماثلا، حيث أصدروا الأسهم ليس لتطوير أعمالهم ولكن لتجميع المزيد من الأصول الرقمية.ومع ذلك، بمرور الوقت، أدى ذلك إلى تآكل الاهتمام وتدفقات التمويل إلى هذا المجال، في حين أثار أيضًا تساؤلات حول استدامة هذه الاستراتيجيات.وفي وقت لاحق، بدأت هذه الشركات في استخدام قنوات تمويل مختلفة قدر الإمكان لزيادة عدد مقتنيات العملات المشفرة بسرعة، على أمل أن يعوض ارتفاع الأسعار عن نقص النمو في أعمالها الأساسية.

المنطق السلوكي DAT والتحديات في ظل تصحيح السوق

<ب>وقد كشف التصحيح الأخير لسوق العملات المشفرة عن هذه العيوب الهيكلية.ساهمت عدة عوامل في هذا الانخفاض، بما في ذلك عدم وجود أعمال تشغيلية قوية لدعم استراتيجية إدارة الأموال، وتحويل الأموال إلى استثمارات الأسهم الأخرى المرتبطة بـ blockchain (مثل عمليات التعدين)، والانخفاض العام في أسعار العملات المشفرة.بالنسبة للعديد من هذه الشركات، فإن أعمالها التقليدية تتكبد خسائر، مما قد يؤدي إلى بعض ضغوط البيع، على الرغم من أن ضغوط البيع هذه صغيرة بشكل عام مقارنة بممتلكاتها من الأصول الرقمية.تعتبر Bitmine (BMNR) مثالًا على ذلك: في الربع المالي الأخير، كان لدى الشركة تدفقات نقدية تشغيلية خارجة بقيمة 5 ملايين دولار فقط، في حين بلغت احتياطيات Ethereum (ETH) الخاصة بها أكثر من 10 مليارات دولار.كما أن التدفق النقدي التشغيلي لشركة Metaplanet ومقرها اليابان ضئيل بالمثل مقارنة بممتلكاتها من البيتكوين التي تبلغ قيمتها 2.7 مليار دولار.

ومن ناحية أخرى،<ب>قد تؤدي مدفوعات الأرباح والفوائد إلى الحاجة إلى البيع بشكل أكثر إلحاحًاوخاصة عندما تكون موارد العملة القانونية السائلة شحيحة.ومع ذلك، يتم تمويل معظم DATs عن طريق إصدار الأسهم ولها أعباء ديون منخفضة نسبيًا.الاستثناء الوحيد هو الإستراتيجية، التي لديها 8.2 مليار دولار من الديون المستحقة وأصدرت 7 مليارات دولار من الأسهم المفضلة التي تدفع أرباحًا.تولد التزامات الإستراتيجية التزامات تدفقات نقدية سنوية تبلغ حوالي 800 مليون دولار أمريكي، والتي قامت الشركة بتمويلها من خلال المزيد من التمويل.ولتهدئة المخاوف بشأن ملاءتها، استخدمت الإستراتيجية مرة أخرى آلية الإصدار للسوق (ATM) لإصدار احتياطيات بقيمة 1.4 مليار دولار لدفع أرباح الأسهم المفضلة والفوائد.ستستخدم شركات DAT كل الوسائل المتاحة لتجنب بيع احتياطياتها من الأصول الرقمية، وحتى الآن لم تحقق شركات DAT الكبرى التي نتابعها أي مبيعات كبيرة هذا العام.

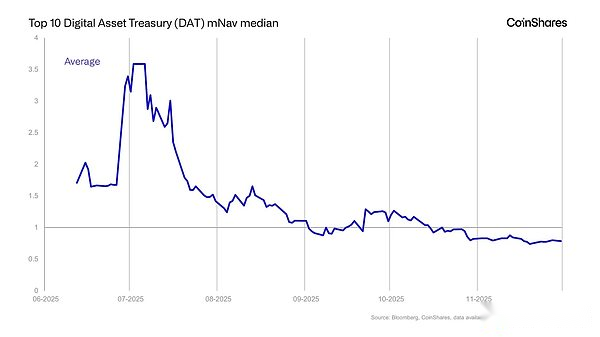

ومع ذلك، يبقى السؤال: ماذا يحدث عندما تنخفض قيمة mNAV (القيمة السوقية إلى صافي قيمة الأصول) إلى أقل من 1x؟وخلافا لما يعتقده معظم الناس، فإن الوضع ليس ميئوسا منه تماما.لا يزال بإمكان الشركات التي تمتلك عملات مشفرة تعزيز حيازاتها من العملات المشفرة لكل سهم من خلال عكس استراتيجيات التراكم الخاصة بها.في هذه الحالة، تبيع الشركة العملة المشفرة وتعيد شراء الأسهم، وبالتالي تزيد من حيازتها من الرموز المميزة لكل سهم.في حين أن هذا النهج منطقي، فإننا نعتقد أن فرق الإدارة التي تكافح من أجل توسيع نطاق عملياتها من غير المرجح أن تقلل بشكل استباقي من ممتلكاتها من العملات المشفرة، مما قد يؤدي إلى ركود النمو في ممتلكاتها حتى تتحسن ظروف التمويل.وأخيرًا، قد تصبح الشركات التي تتداول بأقل من صافي قيمة أصولها من العملات المشفرة أهدافًا جذابة للاستحواذ، حيث قد تنظر إليها الشركات ذات الجيوب العميقة كوسيلة للحصول على الأصول الرقمية بأقل من التكلفة.

هل انفجرت فقاعة DAT؟

في نواح كثيرة، هو عليه.كان تداول العديد من هذه الشركات يعادل 3 أو 5 أو حتى 10 أضعاف صافي قيمة أصولها في صيف عام 2025، وهي الآن تحوم عند 1x أو حتى أقل.بعد ذلك، سوف يتباين اتجاه السوق:<ب>إما أن يؤدي انخفاض الأسعار إلى عمليات بيع غير منظمة، مما يؤدي إلى انهيار السوق، أو أن تستمر الشركات في الاحتفاظ بالأصول وانتظار تعافي الأسعار. نحن نفضل الأخير، على وجه الخصوص<ب>ونظرًا لتحسن خلفية الاقتصاد الكلي واحتمال خفض أسعار الفائدة في ديسمبر، فإن هذا سيدعم سوق العملات المشفرة على نطاق أوسع.

ومع ذلك،<ب>على المدى الطويل، يحتاج نموذج DAT إلى التطور والتغيير.سيكون المستثمرون أقل تسامحًا مع التخفيف والتركيز العالي للأصول دون تدفقات إيرادات كبيرة.إن النية الأصلية للشركات عالية الجودة المتمثلة في تنويع المخاطر الورقية قد طغت عليها عدد كبير من الشركات التي تستخدم سوق الأوراق المالية العامة لبناء أصول ضخمة بدلا من تطوير أعمال تجارية حقيقية، الأمر الذي قوض مصداقية الصناعة بأكملها.

ومن المشجع أن مجموعة من الشركات الأقوى بدأت في إدراج عملة البيتكوين في ميزانياتها العمومية لأغراض استراتيجية.ومع ذلك، بموجب التعريف غير الرسمي الحالي، لا ينبغي اعتبار هذه الشركات DAT على الإطلاق.ومن المفارقات أن الشركات التي تتناسب بشكل أفضل مع النية الأصلية لنموذج استراتيجية تحوط العملة / إدارة العملات الأجنبية، مثل تسلا، ومجموعة ترامب الإعلامية، وبلوك إنك، مستبعدة حاليا من هذه التسمية.

الاتجاه المستقبلي لمفهوم DAT

إن انفجار فقاعة DAT لا يعني نهاية مفهوم DAT.وبدلا من ذلك، نتوقع إعادة ضبط السوق. سوف يميز المستثمرون بشكل متزايد بين:

- <لي><ص><ب>دات المضاربة: العمل الأساسي ثانوي وتعتمد قيمته بشكل كامل تقريبًا على الممتلكات الرمزية.<لي><ص><ب>DAT الموجهة نحو احتياطي الأصول: استخدم Bitcoin أو الأصول الرقمية الأخرى كجزء من إستراتيجية جادة للعملات الأجنبية والخزانة.<لي><ص><ب>شركة استثمار رمزية: شركة تمتلك محفظة متنوعة من الرموز المميزة، والتي من المحتمل أن تكون مشابهة لصندوق مغلق بدلاً من شركة تقليدية.<لي><ص><ب>مؤسسة استراتيجية: إضافة Bitcoin إلى الميزانية العمومية كوسيلة للتحوط الكلي ولكن لا تسعى إلى تصنيفها على أنها DAT.

لقد أظهر العام الماضي أن كلمة “DAT” يمكن أن تعني كل شيء ولا شيء في نفس الوقت، لذلك ستتجه الصناعة نحو تصنيف أكثر وضوحًا.

الاستنتاج

ولدت DAT من مفهوم معقول:<ب>تقوم الشركات بتنويع احتياطياتها الرأسمالية من العملات الورقية إلى الأصول الرقمية.ومع ذلك، فإن التوسع السريع في احتياطيات الرموز المميزة، والتخفيف، والسعي لتحقيق النمو في عدد الرموز المميزة للسهم الواحد بأي ثمن قد قوض هذه النية الأصلية.<ب>ومع انفجار الفقاعة، يعيد السوق تقييم الشركات التي تناسب نموذج DAT حقًا وأيها تركب الموجة.

يكمن مستقبل DAT في العودة إلى المبادئ الأساسية:<ب>إدارة مالية صارمة، ونموذج أعمال قوي، وتوقعات واقعية حول دور الأصول الرقمية في ميزانيات الشركات.سيكون الجيل القادم من شركات DAT أقرب إلى النموذج المتصور أصلاً: الشركات العالمية المستقرة التي تستخدم الأصول الرقمية بشكل استراتيجي بدلاً من المضاربة.