المؤلف: Fintax Carlton

1. مقدمة

كمركز دولي مالي مهم في العالم ، اجتذبت سنغافورة منذ فترة طويلة قوى رأس المال والابتكار العالمية من خلال بيئة السوق المفتوحة ، والنظام القانوني السليم والهيكل التنظيمي الفعال. في السنوات الأخيرة ، مع التطور السريع للأصول الرقمية وتكنولوجيا blockchain ، أصبحت دولة المدينة هذه تدريجياً مركزًا مهمًا لأصول التشفير في منطقة آسيا والمحيط الهادئ.لا يجمع هذا المكان عددًا كبيرًا من الشركات الناشئة ومنصات التداول الدولية ، بل يجذب أيضًا المستثمرين المؤسسيين ومطوري التكنولوجيا وصانعي السياسات لاستكشاف مستقبل التمويل الرقمي هنا.مدفوعًا بالطلب المتنوع في السوق ودعم السياسة النشط ، ينضج النظام الإيكولوجي للتشفير في سنغافورة تدريجياً.

وفقًا لتقرير Independent Reserve Cryptocurrency Index (IRCI) Singapore 2025 ، وصل وعي العملة المشفرة في سنغافورة إلى أعلى مستوى على الإطلاق.94 ٪يعرف المجيبون عن أصول تشفير واحدة على الأقل ،29 ٪تملك أصول التشفير ، من بينها68 ٪مستثمرو التشفير يحملون بيتكوين ،46 ٪وصلت نسبة استخدام stablecoins ، والدفع الفعلي والتحويل عبر الحدود من StableCoins53 ٪. أيضًا،57 ٪يعتقد حاملي أصول التشفير أن صناعة التشفير سيتم تعميمها في المستقبل.58 ٪يدعو الجمهور إلى مزيد من التوضيح للتنظيم الحكومي … معًا ، تصور هذه البيانات سوقًا له إدراك واسع النطاق والتطبيقات المتنوعة والتوقعات الواضحة للتنظيم.

في هذا السياق ، لا يمثل فهم نظام ضريبة العملة المشفرة في سنغافورة ونظامها التنظيمي حاجة فقط على مستوى الامتثال القانوني ، ولكن أيضًا مفتاح نظرة ثاقبة على إمكانات تنمية السوق ونمط المخاطر. ستركز هذه الدراسة على الخطين الرئيسيين للنظام الضريبي الأساسي والإطار التنظيمي ، وتقديم التفاعل بين النظام والسوق في النظام البيئي لسنغافورة للتشفير ، وتصوير الوضع الحالي لصناعة التشفير السنغافوري من أجل توفير أساس موثوق لقرارات العمل.

2. الإطار التنظيمي

في كثير من الأحيان ، غالبًا ما تظهر العملات المشفرة بكلمات مثل المخاطر.على عكس معظم الولايات القضائية ، مثل الولايات الأمريكية لديها لوائح تنظيمية فريدة من نوعها على العملات المشفرة ، فإن النظام التنظيمي للعملة المشفرة في سنغافورة معروف بتوازنه وتوازنه.على الرغم من أنه ليس من السهل على العديد من شركات Web3 الحصول على المؤهلات والتراخيص ذات الصلة في سنغافورة ، إلا أنه يرجع ذلك بالتحديد إلى أن مخاطر شركات Web3 المحلية في سنغافورة قد تم التحكم فيها بشكل كبير.

في سنغافورة ، يتم تنفيذ اللوائح الضريبية والمالية لأصول التشفير من قبل هيئة الإيرادات الداخلية في سنغافورة (IRAS) والسلطة النقدية في سنغافورة (MAS).

تتم إدارة الجمع الضريبي وإدارة العملات المشفرة بشكل رئيسي من قبل IRAS. نظرًا لأن السلطة الضريبية الوطنية ، تقوم IRAS بصياغة وتنفيذ سياسات مثل ضريبة الدخل وضريبة السلع والخدمات (GST) التي تنطوي على أصول التشفير ، وتغطي الالتزامات الضريبية للمؤسسات والأفراد في أنشطة مختلفة مثل الاحتجاز ، والتجارة ، والدفع ، والإصدار.أصدرت IRAS العديد من أدلة الضرائب الإلكترونية الخاصة ، والتي تهدف إلى معالجة ضريبة الدخل للرموز الرقمية ومعالجة ضريبة السلع والخدمات لرموز الدفع الرقمية ، وتوضيح التصنيف الضريبي ، والأحداث الخاضعة للضريبة ، ومبادئ حساب الضرائب لأنواع مختلفة من الرموز (نوع الدفع ، ونوع الأداة المساعدة ، ونوع الأوراق المالية).في الوقت نفسه ، اتخذت IRAS أيضًا زمام المبادرة في الترويج لتنفيذ إطار الإبلاغ عن أصول Crypto (CARF) في بلدها ولعبت دورًا أساسيًا في تبادل المعلومات الضريبية عبر الحدود.

MAS ينفذ بشكل أساسي حقوق الإشراف المالي على العملات المشفرة. لا يفترض فقط وظائف البنك المركزي ، ولكن أيضًا بمثابة هيئة تنظيمية شاملة للصناعة المالية وخدمات الدفع.له تأثير مهم على الترخيص والامتثال والتحكم في المخاطر للشركات المتعلقة بالأصول المشفرة.على سبيل المثال ، سيؤثر متطلبات ترخيص MAS لمقدمي خدمات الرمز المميز للدفع الرقمي (DPTSPs) والإطار التنظيمي لـ Stablecoins بشكل غير مباشر على أساليب التعامل مع الضرائب ومسارات الامتثال للشركات ذات الصلة.

3. البحث الأساسي حول نظام ضريبة التشفير في سنغافورة

يشتهر نظام الضرائب في سنغافورة بهيكله المبسط وقاعدته الضريبية المركزة.أبرزها هي أنها لا تفرض ضرائب مكاسب رأس المال في جميع أنحاء العالم وألغت ضرائب العقارات وضرائب الهدايا.هذا يعني أنه في سنغافورة ، لا يشكل تقدير قيمة الأصول بحد ذاته حدثًا ضريبيًا مستقلًا ، وما إذا كانت الضرائب تعتمد على طبيعة وتكرار المعاملة.بالإضافة إلى ذلك ، يكون معدل ضريبة الدخل في سنغافورة منخفضًا نسبيًا ، في حين يحافظ نظامه الضريبي على إيرادات مالية مستقرة ، فإنه يحافظ أيضًا على درجة عالية من التسامح مع تدفقات رأس المال والأنشطة المبتكرة.

بموجب هذا الإطار المؤسسي ، يتركز نطاق الضرائب في سنغافورة لأصول التشفير نسبيًا ، مع ضريبيتين رئيسيتين: ضريبة الدخل وضريبة السلع والخدمات. السابق يركز على فرض ضرائب على دخل تبادل التشفير المتكرر أو التجاري ، بينما ينظم الأخير المعاملة الضريبية غير المباشرة لرموز الدفع الرقمية في معاملات السلع والخدمات.يتم تشغيل الضرائب الأخرى مثل ضريبة الاستقطاع ، وضريبة دخل العمالة ، وما إلى ذلك ، فقط في هياكل معاملات محددة أو سيناريوهات الدفع.

(ط) ضريبة الدخل

يتبنى نظام ضريبة الدخل في سنغافورة مبدأ الأصل الإقليمي ، أي أنه يخضع للضريبة فقط على الدخل المستمد من سنغافورة والدخل المنقولة من الخارج إلى سنغافورة.تخضع ضريبة الدخل الفردية لنظام معدل الضرائب التدريجي ، مع معدل ضريبة المقيمين من 0 ٪ إلى 22 ٪ (تصل إلى 24 ٪ عن سنة التقييم في عام 2024) ، في حين أن غير المقيمين عادة ما يتم فرض ضرائب بمعدل ضريبة ثابتة 15 ٪ أو المقيمين. معدل ضريبة دخل الشركات الموحد هو 17 ٪ ، ويقدم خصومات مثل الإعفاءات الضريبية للشركات الناشئة والإعفاءات لصناعات محددة.

في 17 أبريل 2020 ، أصدرت IRAS معاملة ضريبة الدخل من الرموز الرقمية ، بهدف تقديم إرشادات حول معالجة ضرائب الدخل على المعاملات التي تنطوي على الرموز الرقمية.

يقسم هذا الدليل الرموز الرقمية إلى ثلاث فئات: الرموز المميزة والرموز الوظيفية ورموز الأوراق المالية.

يغطي الدليل الفئات الخمس التالية من المعاملات:

أنا. تلقي دفع الرموز الرقمية كسلع وخدمات ؛

الثاني. تلقى الرموز الرقمية كمكافأة للعمل ؛

ثالثا. استخدام الرموز الرقمية كدفع للسلع والخدمات ؛

رابعا. شراء وبيع الرموز الرقمية. أو

v.إصدار الرموز الرقمية من خلال العروض الرمزية الأولية (ICOS).

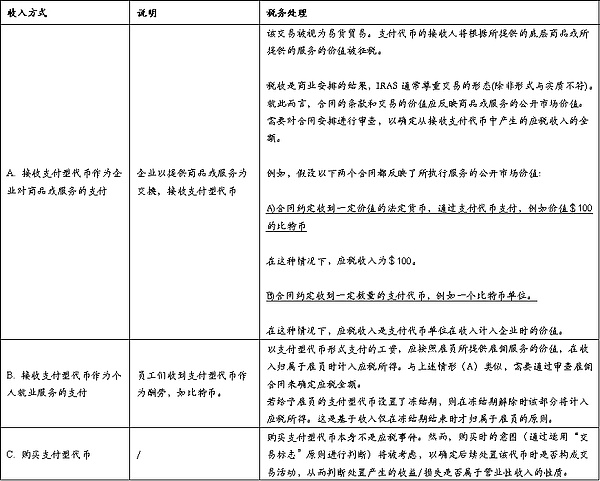

1. معالجة الضرائب لرموز الدفع

مرادف للعملة المشفرة ، لا توجد وظائف أخرى غير الدفع.

على الرغم من أن الرموز المميزة للدفع هي طريقة دفع ، إلا أنها غير مؤهلة للحصول على عملة FIAT لأنها لا تصدر من قبل الحكومة.بالنسبة للأغراض الضريبية ، تعامل IRAs الرموز المميزة للدفع كممتلكات غير ملموسة ، والتي تمثل عادةً مجموعة من الحقوق والالتزامات.ستعتبر معاملات السلع أو الخدمات المقدمة باستخدام الرموز المدفوعة مقايضة ويتم تحديد قيمة السلع أو الخدمات المنقولة في وقت المعاملة.

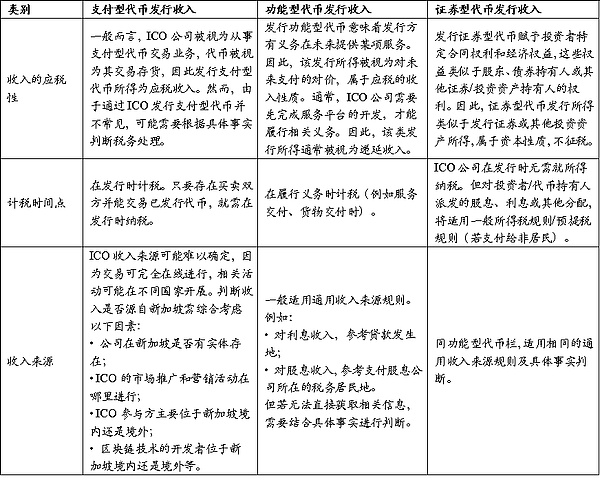

الجدول 1: التصنيف والمعاملة الضريبية لرموز الدفع تحت ضريبة الدخل

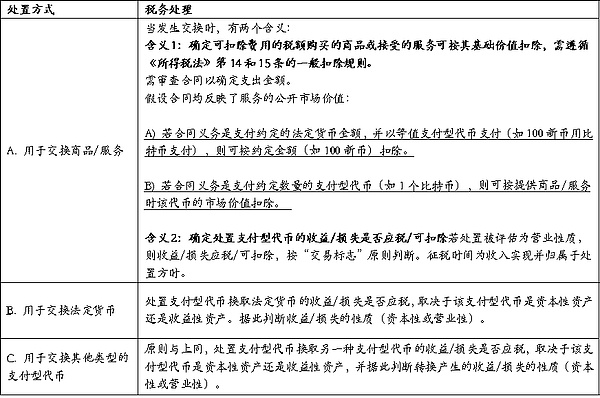

الجدول 2: المعاملة الضريبية تحت طرق التخلص المختلفة

2. المعالجة الضريبية للرموز الوظيفية

تمنح الرموز الوظيفية لأصحاب الرمز المميز حقًا صريحًا أو ضمنيًا في استخدام منتج أو خدمة معينة يمكن استخدامها لتبادل تلك السلع أو الخدمات.

نماذجها متنوعة ، مثل: قسائم مماثلة (إعطاء حامل الحق في الحصول على خدمات من شركة ICO في المستقبل) ، أو المفاتيح (إعطاء حامل الحق في الوصول إلى منصة ICO).عندما يحصل الشخص (المشار إليه فيما يلي باسم “المستخدم”) على رمز وظيفي لتبادل السلع أو الخدمات في المستقبل ، فإن النفقات التي يتكبدها المستخدم لشراء الرمز المميز الوظيفي ستعتبر دفعة مقدمة.وفقًا لقواعد خصم الضرائب ، عند استخدام الرموز لتبادل السلع أو الخدمات ، يمكن خصمها بناءً على مقدار الإنفاق الذي تم تكبده.

سيتم شرح المعاملة الضريبية لإصدار الرموز الوظيفية خلال ICO في المعاملة الضريبية لـ ICO في الجزء الرابع.

3. المعالجة الضريبية لرموز الأوراق المالية

تمنح الرموز المميزة للأوراق المالية حاملي الرمز المميز جزءًا من الملكية أو الحقوق على الأصول الأساسية ، وعادة ما يكون لها سيطرة أو مصالح اقتصادية صريحة أو ضمنية. سيتم تسجيل النوع الأكثر شيوعًا من الرموز المميزة للأوراق المالية الصادرة حاليًا في نموذج الديون أو الأسهم.ومع ذلك ، نظرًا لأن الرموز المميزة للأوراق المالية هي أشكال رمزية بشكل أساسي للأوراق المالية التقليدية ، فقد تتخذ أيضًا شكل الأوراق المالية الأخرى أو الأصول/الأدوات الاستثمارية ، مثل الوحدات في مخطط الاستثمار الجماعي.تعتمد طبيعة الرمز المميز للأوراق المالية على الحقوق والالتزامات المرتبطة به ، والتي ستحدد طبيعة الدخل الذي حصل عليه حامل ، والذي قد يكون الفائدة أو الأرباح أو التوزيعات الأخرى ويخضع للضرائب من قبل الحامل.

عندما يتخلص حامل رمز الأوراق المالية ، فإن المعاملة الضريبية لدخل/خسائر التخلص منها تعتمد على ما إذا كان رمز الأوراق المالية هو أصول رأسمالية أو أصل ربح للحامل.وفقًا لذلك ، سيتم التعامل مع الدخل/الخسارة على أنها طبيعة رأس المال أو دخل طبيعة الأعمال ، على التوالي.

رموز الأوراق المالية فضفاضة مثل الأوراق المالية الأخرى في سنغافورة ، ولن تفرض ضرائب على رموز الأوراق المالية التي تنتمي إلى أصول رأس المال.اعتمادًا على مصدر الرموز المميزة للأوراق المالية ، يتم فرض ضرائب على الدخل مثل الأرباح التي تنتمي إلى فئة أصول الدخل.

4. المعالجة الضريبية لـ ICO

ICO هو إصدار الرمز المميز الأولي ، الذي يتضمن إصدار رمز جديد يتم إصداره عادةً في مقابل رموز الدفع الأخرى ، أو في بعض الحالات بالعملة الفيات.غالبًا ما يتم استخدام ICO من قبل المصدرين الرمزيين لجمع الأموال أو توفير وسائل للوصول إلى سلع أو خدمات محددة في القائمة أو المستقبل.

تعتمد الطبيعة الخاضعة للضريبة لتمويل ICO في أيدي المصدرين الرمزيين على الحقوق والوظائف المرتبطة بالرموز الصادرة للمستثمرين:

-

ما إذا كانت المبالغ التي تم الحصول عليها من إصدار رموز الدفع يجب أن تكون خاضعة للضريبة تعتمد على الحقائق والمواقف المحددة ؛

-

عادة ما تعتبر عائدات إصدار الرموز الوظيفية دخلًا مؤجلًا ؛

-

تتشابه عائدات إصدار الرموز المميزة للأوراق المالية لتلك الناتجة عن إصدار الأوراق المالية أو غيرها من الأصول/الأدوات الاستثمارية. إنها دخل قائم على رأس المال وبالتالي لا يخضعون للضريبة.

بالنسبة لرموز الأوراق المالية التي تدفع الفائدة أو الأرباح أو التوزيعات الأخرى ، يتم إجراء خصم مثل هذه المدفوعات على المصدر وفقًا للمادة 14 و 15 من قانون ضريبة الدخل.

انظر الجدول 3 للحصول على التفاصيل.

بالإضافة إلى ذلك ، قد تواجه الظروف الخاصة التالية:

فشل ICO: إذا أصدرت الشركة الرموز الوظيفية من خلال ICO وتستخدم الأموال التي تم جمعها لتطوير المنصات أو الخدمات ، ولكنها تفشل في توصيلها في النهاية ، فإن المعالجة الضريبية ستعتمد على مكان الأموال: إذا تم إرجاع الأموال التي تم جمعها إلى المستثمرين ، فإن الشركة لا تحتاج إلى دفع الضريبة على مبلغ الاسترداد ؛ إذا لم يتم إرجاع الأموال ، فمن الضروري الحكم على ما إذا كانت معاملة رأسمالية أو معاملة ربح بناءً على طبيعة ICO.ستنظر السلطات الضريبية بشكل شامل في الأعمال التجارية الرئيسية للشركة ، وأسباب إصدار الرموز ، والالتزامات التعاقدية.

النفقات المبكرة: يمكن إعلان النفقات التجارية المعقولة التي تكبدتها ICO للشركة قبل التشغيل الرسمي وفقًا لقواعد خصم النفقات الأولية الحالية.بموجب المادة 14U من قانون ضريبة الدخل ، يمكن خصم النفقات المؤهلة خلال الفترة الأساسية قبل الافتتاح ، ويمكن أيضًا نقل الخسائر غير المستخدمة إلى السنوات المقبلة أو استخدامها من خلال الإغاثة الجماعية.يساعد هذا اللائحة في تقليل العبء الضريبي على المؤسسات في مرحلة البدء.

رمز المؤسس: يمكن لشركات ICO حجز بعض الرموز المميزة لمنح المطورين المؤسسين تقديراً لمساهماتهم في تصميم الرمز المميز والتنفيذ.إذا تم دفع مثل هذه “الرموز المميزة للمؤسس” كمكافآت للخدمات ، فهي دخل خاضع للضريبة وخاضع للضريبة عندما يحصل المؤسس فعليًا على حقوق التحكم ؛ إذا كانت هناك فترة قفل أو فترة تقييد ، فسيتم حساب الضريبة بالقيمة في وقت انتهاء الصلاحية ؛إذا لم يتم الحصول عليها لتوفير الخدمات ، فلن يتم التعامل معها كدخل خاضع للضريبة.

نصيحة: من الواضح أن هيئة الضرائب في سنغافورة (IRAS) تتطلب من دافعي الضرائب الحفاظ بشكل صحيح على سجلات المعاملات الكاملة المتعلقة بالرموز الرقمية وتقديمها إذا لزم الأمر.يجب أن تتضمن هذه السجلات تاريخ المعاملة ، وعدد الرموز المميزة التي تم بيعها أو بيعها ، وقيمة وسعر الصرف للرمز المميز في وقت المعاملة ، والغرض من المعاملة أو العميل أو معلومات المورد (قابلة للتطبيق على معاملات التداول) ، وتفاصيل ICO ورسوماتها أو فواتيرها في الشكوى ، وما إلى ذلك.

الجدول 3: المواقف الخاضعة للضريبة لأنواع مختلفة من الرموز

(2) ضريبة السلع والسلع المركزي على ضريبة السلع والخدمات وضريبة الخدمة

تعتبر ضريبة السلع والخدمات (GST) الشكل الرئيسي للضرائب غير المباشرة التي تم تنفيذها في سنغافورة منذ عام 1994. وهي تقع على نطاق واسع في فئة ضريبة الاستهلاك لأنها ضريبة على الاستهلاك النهائي ، ولكنها ضريبة القيمة المضافة بشكل أساسي ، والتي يتم فرضها على توفير معظم السلع والخدمات والسلع المستوردة بمعدل ضريبة موحدة. اعتبارًا من 2024 ، يكون معدل ضريبة ضريبة السلع والخدمات القياسية 9 ٪. يتم جمع GST ودفعها من قبل الشركات وهي مناسبة للمعاملات المحلية والخدمات الرقمية عبر الحدود.تخضع بعض الخدمات المالية والصادرات والخدمات الدولية المحددة للإعفاء الضريبي أو معاملة معدل الضريبة صفرية.

في 3 أغسطس ، 2022 ، أصدرت IRAS إصدارًا جديدًا من GST: الرموز الرقمية للدفع (تم تحريرها لأول مرة في 19 نوفمبر 2019) ، والتي تنص على معالجة ضريبة الاستهلاك لمعاملات الرموز الرقمية والعملات المشفرة (يشار إليها فيما يلي باسم الرموز الرموز الرقمية).

التغيير الأساسي هو أنه اعتبارًا من 1 يناير 2020 ، سيتم تنفيذ إعفاء ضريبة السلع والخدمات على توريد الرموز المميزة للدفع الرقمية المؤهلة (DPTS) لتجنب الازدواج الضريبي في رابطتي شراء الرمز المميز والاستخدام.يقلل هذا التعديل بشكل كبير من الاحتكاك الضريبي بين العملات المشفرة في المدفوعات والمعاملات ، ويعزز القدرة التنافسية لسنغافورة باعتباره اختصاصًا مناسبًا للتشفير.ومع ذلك ، تجدر الإشارة إلى أن هذا الإعفاء الضريبي يقتصر على الظروف التي تلبي تعريف DPT ولا تؤثر على التحصيل الطبيعي للعناصر الخاضعة للضريبة مثل رسوم الخدمة الوسيطة ذات الصلة ورسوم المنصة.

في القواعد المحددة ، يحد IRAS أولاً بصرامة من تعريف DPT ويوضح فئات رمزية لا تندرج ضمن نطاق الإعفاء الضريبي (مثل الرموز المميزة للمرافق ، الرموز المميزة للأوراق المالية ، العملات الافتراضية المغلقة ، إلخ).بعد ذلك ، يميز الدليل أنواعًا مختلفة من الرموز وأساليب معالجة GST الخاصة بها في المعاملات والاسترداد والدفع وروابط الأعمال الأخرى.على سبيل المثال ، يمكن للمعاملة والاسترداد وسلوك الدفع لـ DPT المتوافق الاستمتاع بالإعفاء الضريبي ، ولكن لا تزال هناك حاجة إلى حساب الخدمات ذات الصلة من قبل عمليات النظام الأساسي ، وحضانة المحفظة ، والوسطاء في الدفع ، وما إلى ذلك.من خلال هذا الحكم المزدوج المتمثل في “Asset Attribute + Type Business Type” ، تحتفظ سنغافورة بالإنصاف الضريبي مع تقليل العقبات الضريبية على معاملات التشفير.

1. تقسيم الرموز المدفوعة الرقمية

ينص الدليل على أن رمز الدفع الرقمي DPT هو تمثيل قيمة رقمي مع جميع الخصائص التالية:

(أ) المعبر عنها في شكل الوحدة ؛

(ب) قابلة للتبديل في التصميم (التجانس) ؛

(ج) غير مقومين في أي عملة ولا يربطها المصدر بأي عملة ؛

(د) يمكن نقلها أو تخزينها أو تداولها إلكترونيًا ؛

(هـ) ، أو المقصود أن يكون ، وسيلة للتبادل المقبولة من قبل الجمهور أو جزء من الجمهور ، ولا توجد قيود مادية عند استخدامها كأخذ في الاعتبار.

ومع ذلك ، لا تتضمن رموز الدفع الرقمية المواقف التالية:

(و) العملة القانونية ؛

(ز) إذا كان من الممكن اعتبار العرض إمدادًا معفيًا من الضرائب بموجب الجزء الأول من الجدول الرابع وليس السبب في أن العرض نفسه هو رمز دفع رقمي مع الخصائص (أ) إلى (هـ) المذكورة أعلاه ، فإن العرض لا ينتمي إلى رمز الدفع الرقمي ؛

(ح) أي مسألة تمنح الحق في تلقي أو توجيه شخص معين أو مجموعة لتوفير السلع أو الخدمات ولم يعد يستخدم كوسيلة للتبادل بعد استخدام هذا الحق.

يسرد IRAS DPTs النموذجية ، بما في ذلك Bitcoin و Ether و Litecoin و Dash و Monero و Ripple و Zcash. كل هذه الرموز لها خصائص أساسية مثل التجانس ، وعدم التنازل عن أي عملة FIAT ، وإمكانية النقل الإلكترونية وكوسيلة للتبادل المعترف بها للجمهور. بالإضافة إلى ذلك ، فإن الرموز المميزة مثل IdealCoin التي يمكن استخدامها كدفع ضمن إطار عمل ذكي محدد ويمكن استخدامها بحرية خارج الإطار ، وكذلك الرموز مثل STOREX التي يمكن توزيعها كطرق الدفع حتى بعد ممارسة بعض الحقوق المحددة ، تلبي أيضًا تعريف DPT.

في المقابل ، تشمل المواقف التي لا تنتمي إلى DPT: stablecoins ، والتي لا تفي بمتطلبات التجانس وعدم الولادة لأن قيمتها ترتكز على العملة فيات ؛ لا تحتوي المجموعات الافتراضية مثل cryptokitties على خصائص التجانس لأنها ليست قابلة للتبديل تمامًا ؛ نقاط اللعبة أو العملات الافتراضية المستخدمة في بيئة محددة ؛والنقاط أو نقاط الولاء الصادرة عن تجار التجزئة والمنصات التي لا يمكن تبادلها إلا لسلع أو خدمات محددة.لا يمكن لهذه الرموز أن تكون بمثابة وسائط واسعة للتبادل للجمهور.

هناك أيضًا بعض الحالات التي تشبه DPT في البداية ، ولكن يتم استبعادها في ظل ظروف معينة. على سبيل المثال ، تم تصميم الرموز المميزة Stoly في الأصل كطريقة الدفع الوحيدة لشراء خدمات تخزين الملفات الموزعة ، ولكن بعد أن مارس المستخدم هذا الفائدة المحددة ، لم يعد الرمز لديه وظيفة في البورصة ، وبالتالي لم يعد يتوافق مع تعريف DPT.

للحصول على المزيد من القواعد والخصائص وأوصاف الحالة ، يرجى الرجوع إلى القسم 5 من هذا الدليل (وخاصة الفقرات 5.2-5.13 والأمثلة).

2. قواعد التداول العامة لرموز الدفع الرقمية

عندما يتم استخدام DPT كوسيلة لدفع ثمن السلع أو الخدمات (ولكن ليس بما في ذلك التبادلات في العملة فيات أو غيرها من DPT) ، فإن قانون الدفع نفسه لا يعتبر عرضًا وبالتالي لا يتم فرض ضريبة السلع والخدمات.لا يحتاج الدافعون إلى دفع ضريبة السلع والخدمات عند الدفع مع DPT ، ولكن إذا كان المستفيد قد سجل في ضريبة السلع والخدمات ، فسيتم حساب ضريبة الدفع للسلع أو الخدمات التي يقدمها ما لم تكن العرض خالية من الضرائب أو ضريبة الصفر أو لا تكون ضمن نطاق الضرائب. على سبيل المثال ، إذا استخدمت شركة GST المسجلة A Bitcoin لشراء البرامج ، فلا تحتاج A إلى دفع ضريبة السلع والخدمات مقابل Bitcoin المنقولة ، ولكن إذا كانت شركة البائع B هي مسجل GST ، فإنها تحتاج إلى حساب GST للبرنامج.

ثانياً ، إن التبادل بين DPT و Fiat Currency ، وكذلك التبادل بين DPT وآخر ، هي إمدادات معفاة من الضرائب ولا تتطلب ضريبة السلع والخدمات.ومع ذلك ، يجب أن تظل الشركة سرد المعاملات ذات الصلة كعرض معفاة من الضرائب عند تقديم المكاسب أو الخسائر المحققة المحققة والإبلاغ عنها.على سبيل المثال ، إذا كان الشركة C يتبادل Bitcoin لـ Ethereum ، فلن يتعين على أي من الطرفين دفع ضريبة السلع والخدمات ، ولكن يجب معالجته فقط كعرض معفاة من الضرائب في التقرير.

بالإضافة إلى ذلك ، إذا قامت شركة GST المسجلة بإصدار DPT من خلال إصدار الرمز المميز الأولي (ICO) وتبادلها للعملة FIAT ، فإن عائدات الإصدار تعتبر أيضًا إمدادات معفاة من الضرائب ويجب إعلانها كدخل معفاة من الضرائب في بيان GST.على سبيل المثال ، تقوم الشركة بإصدار DPT وتبيعها للجمهور بالدولار السنغافوري ، مع الدخل من SGD كدخل معفاة من الضرائب.

أخيرًا ، تعد قروض DPT أو التقدم أو ترتيبات الائتمان أيضًا إمدادات معفاة من الضرائب ، ولا تتطلب دخل الفوائد ذات الصلة ضريبة السلع والخدمات ، ولكن يجب الإبلاغ عنها كدخل معفاة من الضرائب في الإعلان. على سبيل المثال ، تضفي الشركة F DPT ويجمع الفائدة ، والتي يتم سردها كعرض معفاة من الضرائب في إعلان GST.

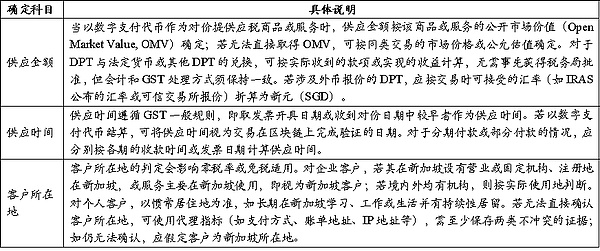

يوضح الجدول 4 كيفية تحديد مبلغ العرض ووقت العرض وقواعد محددة لموقع العميل في المعاملات التي تتضمن رموز الدفع الرقمية.

الجدول 4: تحديد كل موضوع محاسبة

3. قواعد سيناريو أعمال محددة

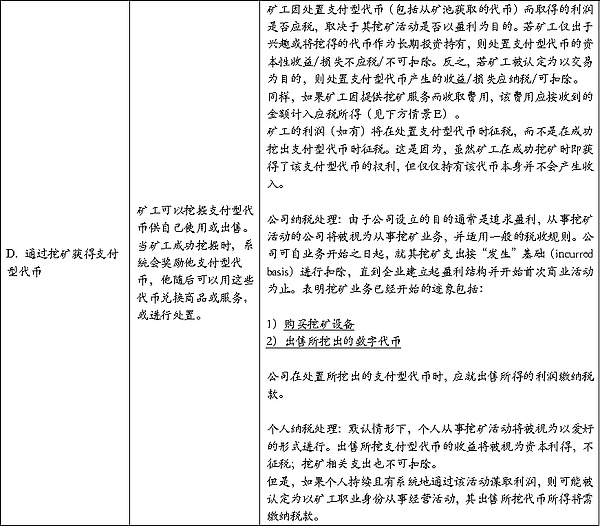

(1) التعدين

في عملية التعدين العامة ، يوفر عمال المناجم خدمات حوسبة أو خدمات التحقق إلى شبكة blockchain ، لكن ليس لديهم علاقة مباشرة مع الطرف في المعاملة التي يتم تقديمها ، ولا يمكن تحديد الطرف الذي يدفع رسوم المكافأة/عمال المناجم.لذلك ، فإن الحصول على رموز الدفع الرقمية الناتجة عن التعدين (مثل مكافآت الكتلة) لا يشكل “إمدادًا” بمعنى ضريبة السلع والخدمات ، وليس هناك حاجة لحساب ضريبة السلع والخدمات لاكتساب السلوك.

ومع ذلك ، إذا قدم عمال المناجم خدمات مدفوعة الأجر إلى الطرف المقابل المحدد (مثل عمولات الشحن ، ورسوم المعاملات ، ورسوم استئجار الطاقة الحاسوبية ، وما إلى ذلك ، فهي عبارة عن إمدادات خاضعة للضريبة. إذا كان عمال المناجم مسجل ضريبة السلع والخدمات ، فيجب عليه حساب الضريبة بمعدل الضريبة القياسي ؛ يجب أن يعامل فقط بمعدل ضريبة صفرية فقط عند استيفاء شرط معدل الضريبة صفر. إذا كان لا يمكن تحديد موقع الطرف المقابل بشكل معقول ، فيجب التعامل معه بمعدل الضريبة القياسي.

التخلص اللاحق من الرموز الملغومة: من 1 يناير 2020 ، يقوم عمال المناجم ببيع أو نقل الرموز المميزة للدفع الرقمية الملغومة للعملاء الذين ينتمون إلى سنغافورة ، وهو عرض معفاة من الضرائب ؛ إذا كان عمال المناجم يستخدمون الرموز الملغومة لشراء السلع أو الخدمات ، فلا تعتبر “مميزات العرض” دون فرض ضرائب على الرمز المميز (لا يزال موردو البضائع/الخدمة يخضعون للضريبة وفقًا لقواعدهم).

(2) وسيط

الخدمات التي تقدمها الوسطاء المتعلقة برموز الدفع الرقمي ، حتى لو كانت تنطوي على معاملات رمزية ، لا تزال خاضعة للضريبة.إذا كان الوسيط قد سجل ضريبة السلع والخدمات ، فإن ما إذا كان يحتاج إلى الإبلاغ عن مبيعات الرمز المميز في إعلان ضريبة السلع والخدمات يعتمد على ما إذا كان بمثابة “مدير رئيسي” أو “وكيل” في المعاملة.إذا تم بيع الرمز المميز كمدير ، فيجب إعلان البيع كعرض خاص به ؛إذا تم بيع الرمز المميز كوكيل نيابة عن العميل ، فلا ينبغي إدراج المبيعات في العرض الخاص به ، ولكن يجب تضمينها فقط في العرض أو الفرق المفروض في المعاملة وإعلان ضريبة السلع والخدمات (ما لم يخضع العرض لمعدل الضريبة الصفري). عند الحكم على هوية الشخص ، يجب على المؤسسات الوسيطة إجراء التقييم الذاتي بناءً على مؤشرات مثل مسؤولية العقد وافتراض المخاطر ، والتزامات الدفع ، وحقوق قرار السعر ، وملكية الرمز المميز.

(3) قواعد التعامل مع خصم ضريبة المدخلات والرسوم العكسية

أثناء العملية ، لا يمكن للمؤسسة التقدم إلا بتقديم خصم ضريبة المدخلات للنفقات المستخدمة في العرض الخاضع للضريبة ؛إذا تم استخدام النفقات لتوريد معفاة من الضرائب (إذا تم استخدام الرموز المدفوعة الرقمية لتبادل العملة القانونية أو الرموز الأخرى) ، فلا يمكن خصمها.إذا كانت النفقات تنطوي على كل من العرض الخاضع للضريبة والضريبة ، أو ينطوي على التشغيل الكلي للمؤسسة ، فإنه يجب توزيعه وفقًا للنسبة.بالنسبة للمؤسسات التي توفر كل من العرض الخاضع للضريبة والضريبة المعفاة من الضرائب (إذا كانت بعض الشركات تنطوي على تبادل الرمز المميز للدفع الرقمي) ، فيجب تخصيص ضريبة المدخلات وتربيتها إلى ضريبة المدخلات ، مثل الشركات الأخرى المعفاة من الضرائب ، ما لم يتم استيفاء قاعدة الحد الأدنى ، ويمكن اعتبار توريد الرموز المدفوعة الرقمية بمثابة إمدادات خالية من الضرائب المصاحبة.أخيرًا ، نظرًا لأن بعض المؤسسات المعفاة من الرسوم الجمركية ، إذا حصلت على خدمات أو سلع منخفضة القيمة من الموردين الأجانب ، فقد لا يزال يتعين عليهم تحمل التزام الشحن العكسي ويجب أن يشير إلى الإرشادات ذات الصلة لمكتب الضرائب في سنغافورة.

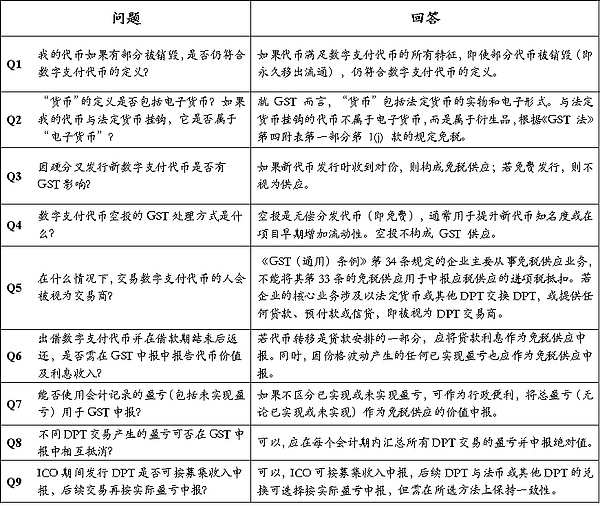

4. الأسئلة المتداولة

الجدول 5: سؤال وجواب مشترك

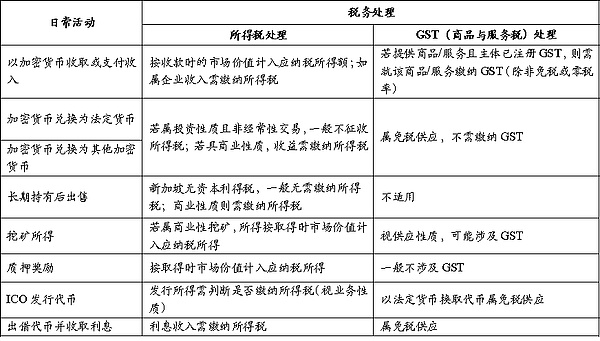

(3) مقسمة على أنشطة الاستخدام

الجدول 6: تقسيم المواقف الخاضعة للضريبة لأنشطة الاستخدام اليومي

(4) أنواع الضرائب الأخرى

على الصعيد العالمي ، تحدد معظم البلدان عمومًا العملات المشفرة على أنها عملات غير قانونية ، وبالتالي فإن الضرائب الرئيسية المرتبطة بها تشمل عادة ضريبة الدخل أو ضريبة الضريبة أو الاستهلاك ذات القيمة المضافة. في المقالة السابقة ، قمنا بتلخيص القواعد الضريبية الرئيسية للعملات المشفرة في الأنشطة اليومية للاحتفاظ والاستخدام في سنغافورة في القسم الخاص بضرائب ضريبة الدخل وضريبة السلع والخدمات (GST).في المقابل ، تكون الأنواع الضريبية المتبقية أقل ارتباطًا بالتطبيق اليومي للعملات المشفرة ولن تتم إضافته.