著者: Jasper De Maere、出典: Wintermute、コンパイラー: Shaw Bitcoin Vision

重要なポイント

- <リ>

ビットコインの価格は株式市場の動きと相関し続けています。相関関係は依然として高いが、ビットコインはナスダックの上昇よりも下落に強く反応する。

<リ>

2025 年のビットコインのパフォーマンスは構造的にマイナスになる。ビットコインは株式市場が下落すると下落幅が大きくなり、上昇時には上昇幅が小さくなるが、このパターンは2022年の弱気相場でついに現れた。

<リ>

これは通常、上部ではなく下部付近で発生します。この現在の非対称性は市場の熱狂というよりも弱さを示唆しており、この動きにもかかわらずビットコイン価格が非常によく維持されていることを示唆しています。

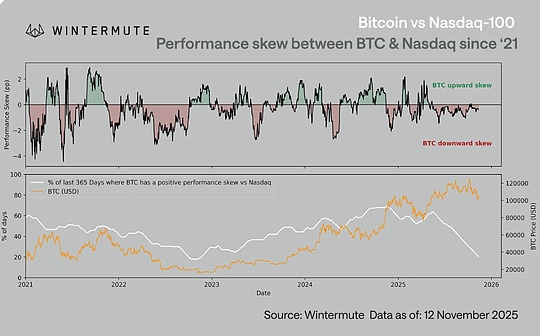

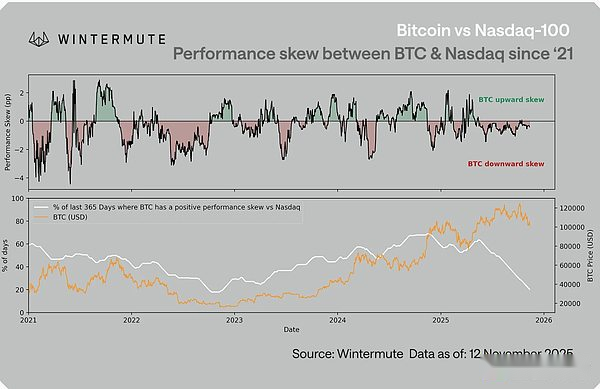

パフォーマンスの偏り

ビットコインとナスダック 100 の相関性は依然として高い (約 0.8)。両者は密接な関係にありますが、しかし、ビットコインは株式市場の利益を少しも共有していないようだ、株式市場の下落時にのみ連動して変動します。

これは相関関係の喪失ではなく、非対称性、つまりリスクに対するビットコインの対応が不均一であることの現れです。株式市場が上昇すると、ビットコインの反応は遅くなります。株式市場が下落すると、ビットコインも同じ方向に激しく動く傾向があります。

この関係は、ビットコインとナスダック 100 指数のパフォーマンス偏差によって測定されます。つまり、ナスダック下落日のビットコインの下落が上昇日のビットコインの上昇と比べてどれだけ大きいかを表します。

- <リ>

正の歪度 = ビットコインがリスクをリード。ビットコインはアウトパフォームし、リスク選好が高まる環境で初期の資金流入を引き付けた。

<リ>

負の歪度 = ビットコインのリスクラグ。ビットコインはパフォーマンスを下回り、マクロリスクを推進するというよりはマクロリスク回避に反応した。

現在、この偏差は大幅にマイナスであり、ビットコインが依然としてリスクセンチメントの高ベータとして取引されているが、それはトレンドがマイナスの場合に限られることを示しています。

2 つの重要な観察結果:

- <リ>

非対称性の低減—ビットコインとナスダック100の間のパフォーマンスの差(つまり、非対称性)は、マクロ資産としてのビットコインの成熟を反映して、時間の経過とともに縮小しています。

<リ>

非対称性の増加—365日ローリングサイクルペインギャップ(下)は、ビットコインがピークに達してからちょうど1年後、前回の弱気相場(2022年後半)以来の最高レベルに達しました。

この構造的なマイナスのパフォーマンスバイアスは、ビットコインの現在の価格レベルを考慮すると特に顕著です。このレベルの負の非対称性は通常、市場センチメントが沈静化したときに発生します。、市場センチメントは常に価格動向を反映しています。

なぜ今このようなことが起こっているのでしょうか?

この状態に寄与する潜在的な要因は他にもたくさんありますが、特に次の 2 つの要因が挙げられます。

市場の注目は株式に向かう

2025年のほとんどの期間、新規トークンの発行、インフラのアップグレード、小売参加など、通常なら仮想通貨分野に投じられる資金が株式市場に振り向けられた。大手テクノロジー株会社は、高いベータ係数や高い成長を求める機関投資家や個人投資家の注目を集めています。2020年から2021年と比較すると、新たなリスク選好資金のほとんどはデジタル資産ではなくナスダックに流入した。

この焦点は、世界的なリスクセンチメントが変化するとビットコインは依然として苦しむが、楽観主義が戻ると不相応に恩恵を受けることを意味します。これは独立した物語というよりは、マクロリスクの「高ベータテール」に似ています。下方リスクのベータ係数は依然として存在しますが、上方リスクのナラティブプレミアムは存在しません。。

流動性ポジション

2 番目の部分は構造的要因です。現在の仮想通貨の流動性状況は以前のリスクサイクルとは異なる。ステーブルコインの発行は横ばいで、上場投資信託(ETF)の流入は鈍化し、取引所全体の市場厚みはまだ2024年初頭の水準に戻っていない。この脆弱性により、株式市場の調整中に否定的な反応が増幅される可能性があります。結果は次のとおりです。ビットコインの下落参加率は依然として上昇参加率を上回っており、このパフォーマンスバイアスが増幅されている。

概要

相関関係だけを見てもすべてがわかるわけではない、強度ではなく方向のみを表示できます。ビットコインは依然としてマクロ資産である、その取引は流動性とポジションの変化によって影響を受けます。

過去のデータから判断すると、この負の非対称性は通常、上部付近ではなく下部付近に現れます。。株式市場のパフォーマンスが好調なときのビットコインの上昇よりも、株式市場のパフォーマンスが悪いときの方がビットコインの下落が大きい場合、それは通常、市場の強さではなく弱さを示しています。これは理由の一部にすぎませんが、ビットコイン/ナスダック指数の現在のパフォーマンスの乖離は、ビットコイン投資家がある程度疲れており、しばらくの間その状態が続いていることを示唆しています。それにも関わらず、ビットコインが何度も史上最高値を更新し、最高値から20%未満であることを考えると、これはビットコインのサポートがかなり良好であることを示唆しています。