Autor: Ekko an, Ryan Yoon, Elsa, Quelle: Tiger Research

Zusammenfassung der wichtigsten Punkte

-

Der 99-prozentige Rückkauf von Hyperliquid und die Wiederaufnahme der Rückkaufgespräche durch Uniswap haben Rückkäufe wieder in den Fokus gerückt.

-

Einst als undurchführbar galten, sind Rückkäufe dank des „Project Crypto“ der SEC und des Clarity Act nun möglich.

-

Allerdings sind nicht alle Rückkaufstrukturen realisierbar, was bestätigt, dass die Kernanforderung der Dezentralisierung nach wie vor von entscheidender Bedeutung ist.

1. Rückkäufe erleben nach drei Jahren ein Comeback

Rückkäufe, die nach 2022 vom Kryptomarkt verschwanden, tauchten im Jahr 2025 wieder auf.

Im Jahr 2022 wird die US-amerikanische Börsenaufsichtsbehörde (Securities and Exchange Commission) Rückkäufe als eine Aktivität behandeln, die der Wertpapierregulierung unterliegt.Wenn ein Protokoll seine Einnahmen verwendet, um seine eigenen Token zurückzukaufen, geht die SEC davon aus, dass dies den Token-Inhabern einen finanziellen Vorteil verschafft, der im Wesentlichen einer Dividende gleichkommt.Da Dividendenausschüttungen ein Kernmerkmal von Wertpapieren sind, kann jeder Token, der einem Rückkauf unterliegt, als Wertpapier eingestuft werden.

Infolgedessen haben große Projekte wie Uniswap entweder ihre Rückkaufpläne verschoben oder die Gespräche ganz eingestellt.Es gibt keinen Grund, ein direktes regulatorisches Risiko einzugehen.

Bis 2025 hat sich die Situation jedoch geändert.

Uniswap hat seine Rückkaufgespräche wieder aufgenommen und mehrere Protokolle, darunter Hyperliquid und Pump.fun, haben Rückkaufpläne umgesetzt. Was vor einigen Jahren noch als undurchführbar galt, ist mittlerweile zum Trend geworden.Was hat sich also geändert?

In diesem Bericht wird untersucht, warum Rückkäufe gestoppt wurden, wie sich Vorschriften und Strukturmodelle entwickelt haben und wie sich die Herangehensweise der einzelnen Protokolle an Rückkäufe heute unterscheidet.

2. Warum Rückkäufe verschwunden sind: Wertpapiererklärung der SEC

Das Verschwinden von Rückkäufen steht in direktem Zusammenhang mit der Sichtweise der SEC auf Wertpapiere. Von 2021 bis 2024 ist die regulatorische Unsicherheit im gesamten Kryptoraum ungewöhnlich hoch.

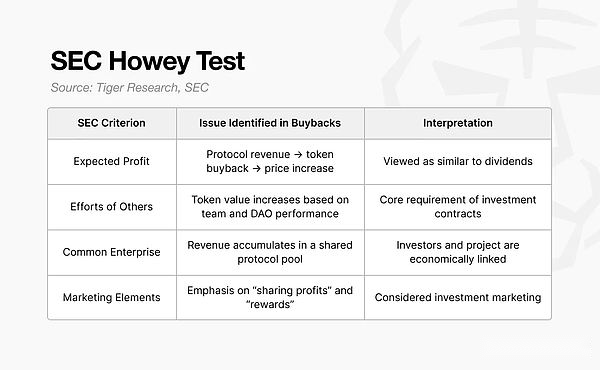

Der Howey-Test ist der Rahmen, den die SEC verwendet, um festzustellen, ob eine Aktion ein Wertpapier darstellt.Es enthält vier Elemente, und Vermögenswerte, die alle Elemente erfüllen, gelten als Investitionsverträge.

Basierend auf diesem Test hat die SEC wiederholt behauptet, dass viele Krypto-Assets in den Geltungsbereich von Investmentverträgen fallen.Nach der gleichen Logik werden auch Rückkäufe erklärt.Da der regulatorische Druck auf dem gesamten Markt zunimmt, haben die meisten Protokolle keine andere Wahl, als ihre Pläne zur Umsetzung von Rückkäufen aufzugeben.

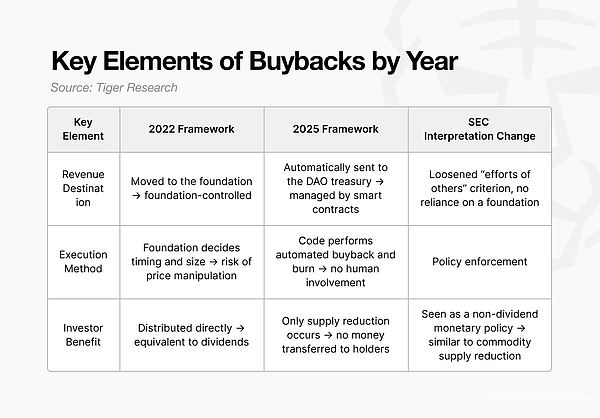

Die SEC betrachtet Rückkäufe nicht nur als symbolische wirtschaftliche Mechanismen.In den meisten Modellen verwendet das Protokoll seine Einnahmen, um Tokens zurückzukaufen und verteilt den Wert dann an Token-Inhaber oder Ökosystem-Mitwirkende.Nach Ansicht der SEC ähnelt dies einer Dividende oder einer Aktionärsausschüttung nach einem Unternehmensrückkauf.

Da die vier Elemente des Howey-Tests in diese Struktur passten, etablierte sich die Interpretation „Rückkauf = Investitionsvertrag“ zunehmend.Dieser Druck ist bei großen US-Deals am stärksten.

Sowohl Uniswap als auch Compound, die von in den USA ansässigen Teams betrieben werden, stehen unter direkter behördlicher Kontrolle.Daher müssen sie bei der Gestaltung der Token-Ökonomie und jeglicher Form der Einkommensverteilung äußerst vorsichtig sein.Beispielsweise war die Gebührenumstellung von Uniswap nach 2021 inaktiv.

Aufgrund regulatorischer Risiken vermeiden wichtige Protokolle jeden Mechanismus, der Einnahmen direkt an Token-Inhaber verteilt oder einen wesentlichen Einfluss auf die Token-Preise haben könnte.Auch Begriffe wie „Preissteigerung“ oder „Gewinnbeteiligung“ wurden aus der öffentlichen Kommunikation und dem Marketing entfernt.

3. Die veränderte Sichtweise der SEC: Krypto-Projekte

Technisch gesehen hat die SEC im Jahr 2025 keine Rückkäufe „genehmigt“.Was sich geändert hat, ist ihre Interpretation dessen, was ein Wertpapier darstellt.

-

Gensler: Basierend auf Ergebnissen und Verhalten(Wie werden Token verkauft? Verteilt die Stiftung den Wert direkt?)

-

Atkins: basierend auf Struktur und Kontrolle(Ist das System dezentral? Wer kontrolliert es eigentlich?)

Unter Gensler wird die SEC im Jahr 2022 den Schwerpunkt auf Ergebnisse und Verhalten legen. Wenn Einnahmen geteilt werden, wird der Token tendenziell als Sicherheit behandelt.Als Sicherheit gilt auch, wenn die Stiftung preisbeeinflussend eingreift.

Bis 2025, unter Atkins, verlagerte sich der Rahmen in Richtung Struktur und Kontrolle.Der Fokus verlagert sich darauf, wer das System steuert und ob der Betrieb auf menschlicher Entscheidungsfindung oder automatisiertem Code beruht.Kurz gesagt, die SEC beginnt damit, den tatsächlichen Grad der Dezentralisierung zu bewerten.

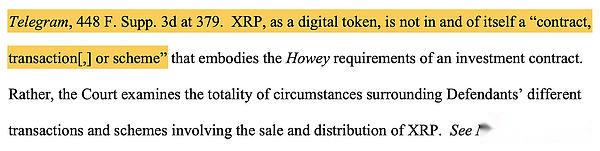

Quelle: US-Bezirksgericht für den südlichen Bezirk von New York

Die Klage gegen Ripple (XRP) stellt einen wichtigen Präzedenzfall dar.

Im Jahr 2023 entschied ein Gericht, dass XRP, das an institutionelle Anleger verkauft wurde, als Wertpapier qualifiziert sei, XRP, das an Börsen von Privatanlegern gehandelt werde, dagegen nicht.Je nachdem, wie er verkauft wird, kann derselbe Token in unterschiedliche Klassifizierungen fallen.Dies bestärkt die Interpretation, dass der Sicherheitsstatus nicht vom Token selbst abhängt, sondern vielmehr von der Verkaufsmethode und der Betriebsstruktur, eine Sichtweise, die sich direkt auf die Bewertung von Rückkaufmodellen auswirkt.

Diese Veränderungen wurden später im Rahmen einer Initiative namens Project Crypto konsolidiert.Nach „Project Crypto“ änderten sich die Kernfragen der SEC:

Wer kontrolliert eigentlich das Netzwerk? Werden Entscheidungen von der Stiftung oder der DAO-Governance getroffen?Werden die Umsatzverteilung und das Verbrennen von Token manuell zeitlich festgelegt oder werden sie automatisch per Code durchgeführt?

Mit anderen Worten: Die SEC beginnt, sich eher mit der substanziellen Dezentralisierung als mit der Oberflächenstruktur zu befassen.Besonders kritisch werden zwei Perspektivwechsel.

-

Lebenszyklus

-

Funktionale Dezentralisierung

3.1. Lebenszyklus

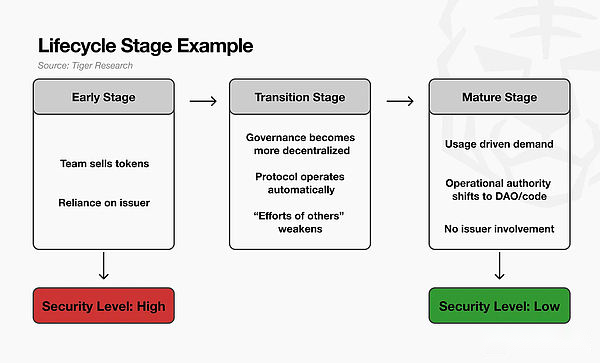

Die erste Verschiebung ist die Einführung einer Token-Lebenszyklusperspektive.

Die SEC betrachtet Token nicht mehr als unbefristete Wertpapiere oder unbefristete Nicht-Wertpapiere.Vielmehr wird anerkannt, dass sich die rechtlichen Merkmale eines Tokens im Laufe der Zeit ändern können.

Beispielsweise verkauft das Team in der Anfangsphase eines Projekts Token, um Gelder zu beschaffen, und Investoren kaufen Token in der Erwartung, dass die starke Ausführung des Teams den Wert des Tokens steigern wird.Zu diesem Zeitpunkt ist die Struktur stark auf Teamarbeit angewiesen, sodass der Verkauf funktional einem traditionellen Investitionsvertrag ähnelt.

Als das Netzwerk tatsächlich genutzt wurde, die Governance dezentraler wurde und das Protokoll ohne direkte Intervention des Teams zuverlässig lief, änderte sich die Interpretation.Preisbildung und Systembetrieb hängen nicht mehr von der Fähigkeit des Teams oder der kontinuierlichen Arbeit ab.Ein Schlüsselelement in der Bewertung der SEC – „Vertrauen auf die Bemühungen anderer“ – wird geschwächt.Die SEC bezeichnet diesen Zeitraum als Übergangsphase.

Wenn das Netzwerk schließlich in ein ausgereiftes Stadium eintritt, unterscheiden sich die Eigenschaften des Tokens deutlich von seinen frühen Stadien.Die Nachfrage wird eher durch die tatsächliche Nutzung als durch Spekulation bestimmt, und der Token funktioniert eher wie ein Online-Ware.An diesem Punkt wird es schwierig, die traditionelle Wertpapierlogik anzuwenden.

Kurz gesagt, die Lebenszyklusperspektive der SEC erkennt an, dass Token in ihren frühen Stadien möglicherweise Investitionsverträgen ähneln, aber mit zunehmender Dezentralisierung und Selbstständigkeit der Netzwerke wird es schwieriger, sie als Wertpapiere zu klassifizieren.

3.2. Funktionale Dezentralisierung

Die zweite ist die funktionale Dezentralisierung.Diese Perspektive konzentriert sich nicht darauf, wie viele Knoten vorhanden sind, sondern darauf, wer tatsächlich die Kontrolle hat.

Beispielsweise könnte ein Protokoll zehntausend Knoten auf der ganzen Welt betreiben und seine DAO-Tokens auf Zehntausende von Inhabern verteilen.Oberflächlich betrachtet scheint es vollständig dezentralisiert zu sein.

Wenn jedoch Upgrade-Berechtigungen für einen Smart Contract von der Multi-Signatur-Wallet einer dreiköpfigen Stiftung gehalten werden, der Tresor von der Foundation-Wallet kontrolliert wird und Gebührenparameter direkt von der Stiftung geändert werden können, dann betrachtet die SEC dies nicht als dezentral.Tatsächlich kontrolliert die Stiftung das gesamte System.

Im Gegensatz dazu kann die SEC ein Netzwerk, selbst wenn es nur aus hundert Knoten besteht, als dezentralisierter betrachten, wenn alle wichtigen Entscheidungen DAO-Abstimmungen erfordern, wenn die Ergebnisse durch Code automatisiert werden und wenn die Stiftung nicht nach Belieben eingreifen kann.

4. Clarity Act

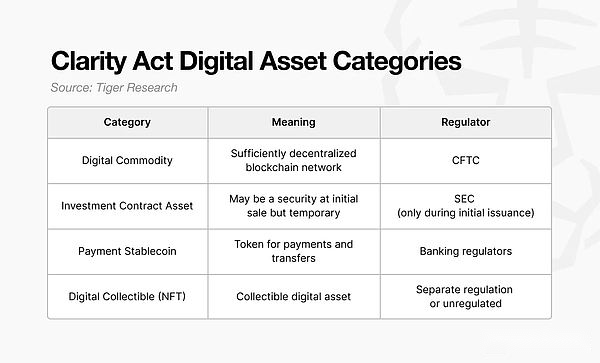

Ein weiterer Faktor, der Rückkaufdiskussionen im Jahr 2025 wieder aufleben lassen könnte, ist der Clarity Act, eine Gesetzesinitiative des US-Kongresses. Der Gesetzentwurf zielt darauf ab, die rechtliche Klassifizierung von Token neu zu definieren.

Während sich das „Project Crypto“ der SEC darauf konzentriert, zu bestimmen, welche Token als Wertpapiere gelten, wirft der CLARITY Act eine grundlegendere Frage auf: Was ist ein Token als rechtlicher Vermögenswert?

Das Grundprinzip ist einfach: Ein Token wird nicht dauerhaft zu einem Wertpapier, nur weil er im Rahmen eines Investmentvertrags verkauft wird.Dieses Konzept ähnelt dem Lebenszyklusansatz der SEC, wird jedoch anders angewendet.

Wenn ein Token im Rahmen eines ICO-Investmentvertrags verkauft wird, kann der Token selbst nach früheren Interpretationen der SEC auf unbestimmte Zeit als Wertpapier betrachtet werden.

Der Clarity Act trennt diese Elemente.Wenn ein Token zum Zeitpunkt der Ausgabe im Rahmen eines Investmentvertrags verkauft wird, gilt er zu diesem Zeitpunkt als „Investmentvertragsvermögenswert“.Sobald es jedoch auf den Sekundärmarkt gelangt und von Privatanwendern gehandelt wird, wird es als „digitales Gut“ neu klassifiziert.

Einfach ausgedrückt kann ein Token bei seiner Ausgabe ein Wertpapier sein, aber sobald er vollständig verteilt und aktiv gehandelt wird, wird er zu einem regulären digitalen Vermögenswert.

Diese Klassifizierung ist wichtig, da sie die Regulierungsbehörden verändert.Erstverkäufe fallen in den regulatorischen Zuständigkeitsbereich der SEC, während Sekundärmarktaktivitäten in den regulatorischen Zuständigkeitsbereich der CFTC fallen.Da sich die Regulierung verschiebt, unterliegen Protokolle bei der Gestaltung ihrer Wirtschaftsstrukturen weniger Einschränkungen im Zusammenhang mit der Wertpapierregulierung.

Diese Verschiebung hat direkte Auswirkungen auf die Interpretation von Rückkäufen.Wenn ein Token auf dem Sekundärmarkt als digitale Ware eingestuft wird, gelten Rückkäufe nicht mehr als „wertpapierähnliche Dividenden“.Stattdessen kann es als Angebotssteuerung interpretiert werden, ähnlich der Geldpolitik in einem rohstoffbasierten System. Es wird zu einem Mechanismus zum Betreiben einer Token-Wirtschaft, anstatt Gewinne an Investoren auszuschütten.

Letztendlich formalisiert der Clarity Act die Idee, dass sich die rechtlichen Eigenschaften eines Tokens je nach Situation ändern können, was den strukturellen Regulierungsaufwand verringert, der mit Rückkaufdesigns verbunden ist.

5. Wechseln Sie zu „Rückkauf und Zerstörung“.

Im Jahr 2025 wird die Kombination aus Rückkauf und automatischem Vernichtungsmechanismus wieder auftauchen.Bei diesem Modell werden die Einnahmen nicht direkt an die Token-Inhaber verteilt, die Stiftung hat keine Kontrolle über Preis oder Angebot und der Brennvorgang wird algorithmisch durchgeführt. Die Struktur entfernt sich daher weiter von Elementen, die zuvor von den Regulierungsbehörden hervorgehoben wurden.

Der im November 2025 angekündigte „Unification Proposal“ von Uniswap verdeutlicht diesen Wandel deutlich.

Bei diesem Modell wird ein Teil der Transaktionsgebühren automatisch dem DAO-Finanzministerium zugewiesen, es werden jedoch keine Einnahmen direkt an UNI-Inhaber ausgeschüttet.Stattdessen kauft ein Smart Contract UNI auf dem freien Markt und vernichtet es, wodurch das Angebot reduziert und indirekt der Wert gesteigert wird.Alle Entscheidungen, die diesen Prozess regeln, werden durch DAO-Abstimmung getroffen, ohne dass die Uniswap Foundation eingreifen muss.

Die entscheidende Änderung liegt in der Art und Weise, wie das Verhalten interpretiert wird.

Frühe Rückkäufe galten als eine Form der „Gewinnausschüttung“ an die Anleger.Das Modell 2025 definiert den Mechanismus als Angebotsanpassung neu, die als Teil der Netzwerkpolitik fungiert und nicht absichtlich die Preise beeinflusst.

Diese Struktur steht nicht im Widerspruch zu den Ansichten der SEC aus dem Jahr 2022 und steht im Einklang mit der Klassifizierung „digitale Ware“, wie sie im CLARITY Act definiert ist.Sobald ein Token als Ware und nicht als Wertpapier behandelt wird, ähnelt die Anpassung des Angebots eher einem geldpolitischen Instrument als einer Dividendenzahlung.

In ihrem Vorschlag sagte die Uniswap Foundation, dass sich „dieses Umfeld verändert hat“ und dass „in den Vereinigten Staaten regulatorische Klarheit entsteht“.Die wichtigste Erkenntnis hierbei ist, dass die Aufsichtsbehörden Rückkäufe nicht ausdrücklich genehmigt haben.Stattdessen ermöglichen klarere regulatorische Grenzen den Protokollen die Entwicklung von Modellen, die den Compliance-Erwartungen entsprechen.

In der Vergangenheit galt jede Form von Rückkäufen als regulatorisches Risiko.Bis 2025 verlagert sich die Frage von „ob Rückkäufe erlaubt sind“ hin zu „Können sie so gestaltet werden, dass keine Wertpapierbedenken entstehen?“

Diese Verschiebung eröffnet Raum für Protokolle zur Implementierung von Rückkäufen innerhalb eines Compliance-Rahmens.

6. Vereinbarung zur Durchführung des Rückkaufs

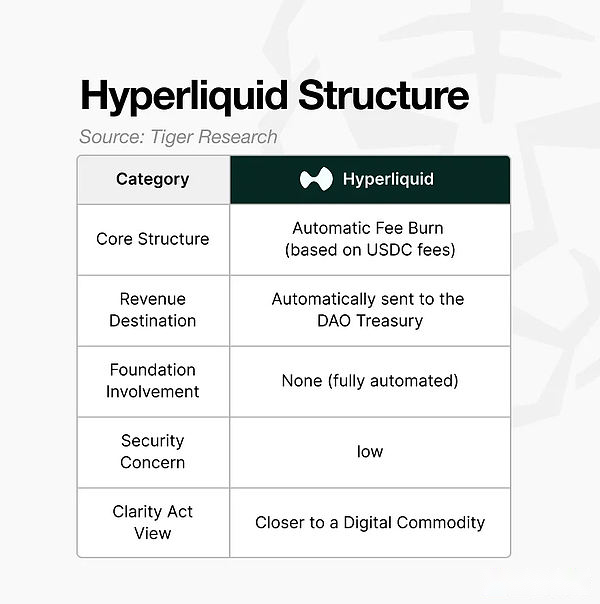

Das repräsentative Protokoll, das den Rückkauf- und Zerstörungsmechanismus im Jahr 2025 implementiert, ist Hyperliquid.Seine Struktur weist mehrere charakteristische Merkmale auf:

-

Automatisierungsmechanismus: Rückkauf und Vernichtung erfolgen auf der Grundlage von Protokollregeln und nicht im Ermessen der Stiftung.

-

Einkommensquellen außerhalb der Stiftung: Die Einnahmen fließen nicht in ein von der Stiftung kontrolliertes Wallet, und selbst wenn dies der Fall wäre, kann die Stiftung damit nicht den Preis beeinflussen.

-

Keine direkten Kosten für die Teilung: Einnahmen werden nicht an Token-Inhaber ausgezahlt.Es wird lediglich für Angebotsanpassungen oder Netzbetriebskosten verwendet.

Entscheidend ist, dass das Modell den Token-Inhabern keine direkten wirtschaftlichen Vorteile mehr verspricht.Es fungiert als Bereitstellungsrichtlinie für das Netzwerk.Der Mechanismus wurde so umgestaltet, dass er in die Grenzen passt, die die Regulierungsbehörden zu akzeptieren bereit sind.

Dies bedeutet jedoch nicht, dass alle Repos sicher sind.

Während Rückkäufe wieder an Dynamik gewonnen haben, birgt nicht jede Umsetzung die gleichen regulatorischen Risiken.Der regulatorische Wandel im Jahr 2025 soll die Tür für strukturkonforme Rückkäufe statt diskretionärer, einmaliger oder stiftungsgesteuerter Programme öffnen.

Die Logik der SEC bleibt dieselbe:

-

Wenn der Fonds den Zeitpunkt von Marktkäufen bestimmt, verstärkt er die Interpretation der „absichtlichen Preisunterstützung“.

-

Selbst wenn bei der DAO-Abstimmung Upgrade- oder Ausführungsrechte in die Hände der Stiftung gelangen, genügt dies nicht den Dezentralisierungsanforderungen.

-

Ähnlich einer Dividende, wenn der Wert für bestimmte Inhaber akkumuliert und nicht vernichtet wird.

-

Wenn Einnahmen von der Stiftung in Marktkäufe fließen, die dann zu einem Preisanstieg führen, stärkt dies die Erwartungen der Anleger und steht im Einklang mit Elementen des Howey-Tests.

Kurz gesagt, diskretionäre, zufällige oder von der Stiftung kontrollierte Rückkäufe können sich der Wertpapierprüfung immer noch nicht entziehen.

Es ist auch wichtig zu beachten, dass Rückkäufe keine Garantie für einen Preisanstieg sind. Die Verbrennung reduziert das Angebot, ist jedoch nur ein langfristiger symbolischer wirtschaftlicher Mechanismus.Das Brennen kann ein schwaches Projekt nicht stärker machen;Im Gegenteil: Ein starkes Projekt kann seine Grundlagen durch ein gut konzipiertes Brennsystem stärken.