著者: ダニエル・キム、ライアン・ユン、ジェイ・ジョー;出典: Tiger Research;コンパイラ: Shaw Bitcoin Vision

このレポートは、タイガー・リサーチによる2025年第4四半期のビットコインの見通しを示しており、市場のボラティリティの中で機関投資家による買いが続いていること、FRBの利下げ、そして10月の急落で市場における機関投資家の優位性が確認されたことを挙げ、20万ドルを目標としている。

重要なポイント

- <リ>

機関投資家はボラティリティの中で保有資産を増やし続けている——ETFの純流入額は第3四半期も安定しており、MSTRは1か月で388ビットコインの保有を増やし、長期投資への信念を強化した。

<リ>

過熱しているがまだ極端ではない——MVRV-Z指数は2.31で、バリュエーションは高いものの、まだ極端な水準には達していないことを示しています。レバレッジファンドの清算により、短期トレーダーが一掃され、次の利益の波のための余地が生まれました。

<リ>

世界の流動性環境は改善を続けている——ブロードマネーサプライ(M2)は96兆ドルを超え、過去最高を記録しました。米連邦準備理事会(FRB)の利下げ期待が高まり、年内1─2回の利下げが予想されている。

米中貿易不透明感を背景に機関投資家が買い

2025 年の第 3 四半期、ビットコイン市場は第 2 四半期の力強い上昇 (前四半期比 28% 上昇) から減速し、不安定な横ばい局面 (前四半期比 1% 上昇) に入りました。

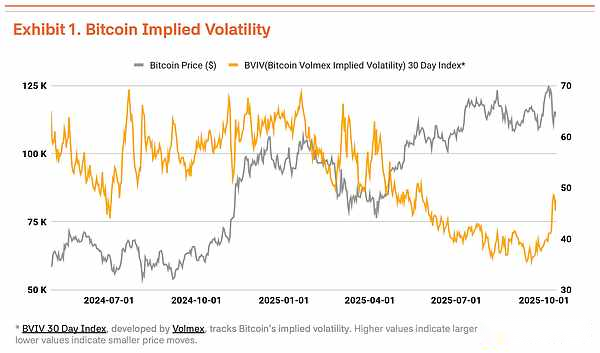

10月6日、ビットコインは過去最高値の12万6210ドルを記録したが、トランプ政権が再び中国に貿易圧力をかけたため、ビットコイン価格は18%下落して10万4000ドルとなり、ボラティリティは大幅に上昇した。Volmex Finance のビットコイン ボラティリティ インデックス (BVIV) によると、機関投資家が着実に保有を増やしたため、ビットコインのボラティリティは 3 月から 9 月にかけて縮小しましたが、9 月以降は 41% 上昇し、市場の不確実性が悪化しました (図 1)。

中国と米国間の貿易摩擦の再燃とトランプ大統領の強硬な発言により、この反動は一時的なものとみられる。Strategy Inc.(MSTR)を中心とした機関による戦略的蓄積は実際に加速している。マクロ環境も状況の一因となった。世界の広範なマネーサプライ(M2)は96兆米ドルを超え、過去最高を記録し、FRBは9月17日に金利を25ベーシスポイント引き下げ4.00%〜4.25%とした。FRBは今年あと1〜2回利下げすることを示唆した。安定した労働市場と景気回復により、リスク資産にとって好ましい状況が生まれました。

機関投資家からの流入は依然として強い。ビットコインスポットETFへの純流入額は第3四半期に78億ドルに達した。第2四半期の124億ドルからは減少したが、第3四半期を通じて純流入を維持したことは、機関投資家からの着実な購入を裏付けている。この勢いは第4四半期まで続き、10月の第1週だけで32億米ドルが記録され、2025年の単週間の流入額としては過去最高を記録した。これは、機関投資家が価格下落を戦略的参入機会と見ていることを示唆している。ストラテジーは相場調整中も買いを続け、10月13日に220ビットコイン、10月20日に168ビットコインを購入し、1週間以内に合計388ビットコインを購入した。これは、機関投資家が短期的な変動に関係なく、ビットコインの長期的な価値を強く信じていることを示しています。

チェーン上のデータ信号が過熱しており、基本原理は変化していない

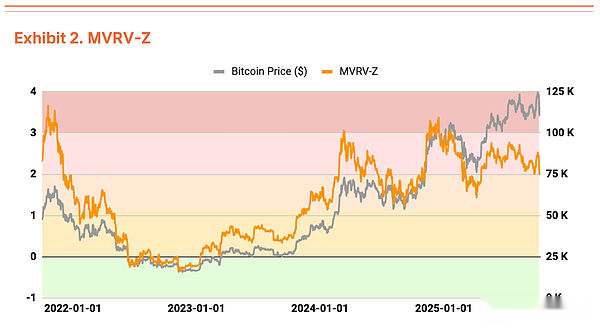

オンチェーン分析では、バリュエーションはまだ懸念されていないものの、過熱の兆候がいくつか明らかになっている。MVRV-Z 指標(時価総額対実現価値)は現在 2.31 で過熱領域にありますが、7 月から 8 月に近づいた極端な評価範囲と比較すると安定しています(図 2)。

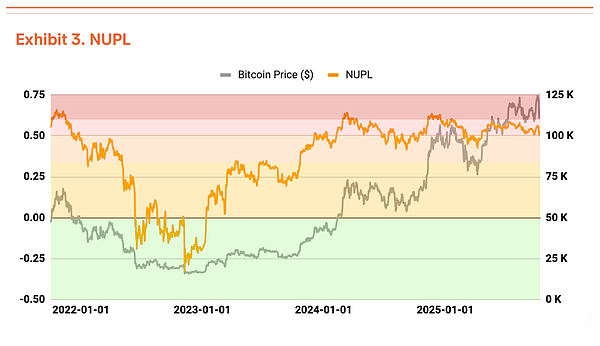

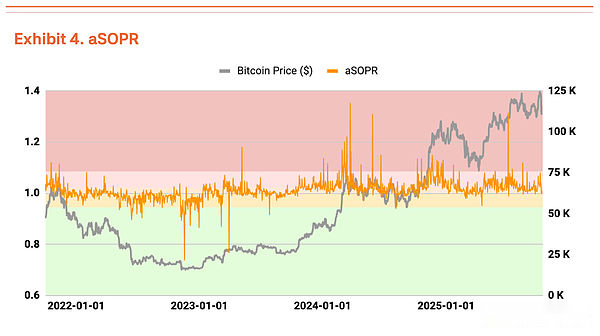

純未実現損益率(NUPL)も過熱領域を示していますが、第 2 四半期の高未実現利益状況からは緩和しています(図表 3)。投資家の実現損益を反映する調整後支出利益率(aSOPR)は均衡値の1.03に非常に近く、懸念の余地がないことを示しています(図表4)。

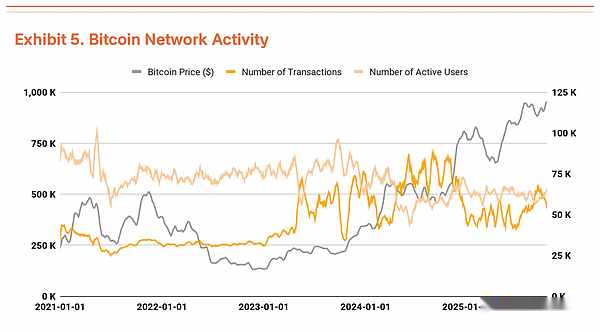

ビットコイントランザクション数とアクティブユーザー数は前四半期と同様の水準を維持しており、ネットワーク成長の勢いが一時的に鈍化していることを示しています(図5)。同時に、総取引量は増加傾向にあります。取引件数が減少しても取引量が増加するということは、より少ない取引でより多くの資金が移動したことを意味し、大規模な資金移動が増加したことを示しています。

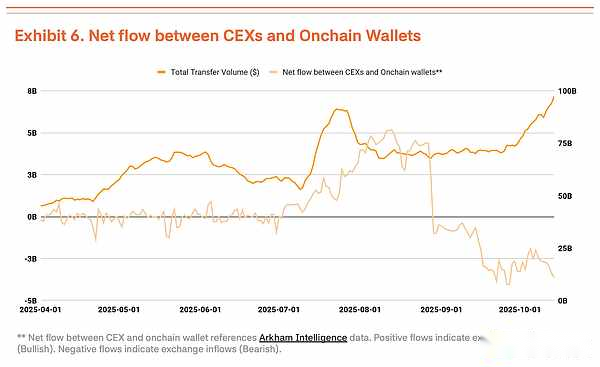

しかし、取引高の拡大を単純に明るい兆しと捉えることはできません。最近、集中型取引所への資金流入が増加していますが、これは通常、保有者が売却の準備をしていることを示しています(図6)。取引数やアクティブユーザーなどの基本的な指標に改善が見られない場合、取引量の増加は実需要の拡大というよりも、ボラティリティの高い環境における短期的な資本フローと売り圧力を示すものとなります。

10月11日の暴落は市場が機関投資家優位に移行したことを証明している

10月11日の集中型取引所の崩壊(14%下落)は、ビットコイン市場が個人投資家の支配から機関投資家の支配に移行したことを証明している。

重要な点は、市場の反応が以前とはまったく異なるということです。2021年末にも同様の環境で、個人投資家が支配する市場パニックが広がり、その後崩壊した。今回は、引き戻しは限定的でした。大規模清算後も機関投資家は買いを続けており、機関投資家が市場の下値を断固として守っていることが示された。さらに、金融機関はこれを過剰な投機需要の排除に役立つ健全な統合とみなしているようだ。

短期的には、連続的な売りが個人投資家の平均購入価格を引き下げ、心理的圧力を増大させ、市場センチメントの挫折によりボラティリティが激化する可能性がある。しかし、機関投資家が横ばい取引期間中に市場への参入を続ければ、この反動が次の上昇ラウンドへの布石となる可能性がある。

目標株価は20万ドルに引き上げられる

当社の TVM 手法を使用した第 3 四半期の分析により、中立基本価格は 154,000 ドルとなり、第 2 四半期の価格 135,000 ドルから 14% 上昇しました。これに基づいて、200,000ドルの目標価格に到達するために、-2%のファンダメンタルズ調整と+35%のマクロ調整を適用します。

-2%という基本的な調整は、ネットワーク活動の一時的な減速と集中型取引所への預金の増加を反映しており、短期的な弱さを示しています。マクロ経済調整は35%にとどまる。世界的な流動性拡大と機関投資家の資金流入が続き、連邦準備制度理事会の利下げスタンスが第4四半期の上昇に強力な触媒となった。

短期的な下落は過熱の兆候に起因する可能性がありますが、これはトレンドや市場認識の変化ではなく、健全な統合です。ベンチマーク価格は上昇を続けており、ビットコインの本質的価値が着実に増加していることを示しています。一時的な弱さにもかかわらず、中長期的な上向きの見通しは依然として堅調です。