<スパンリーフ=""><スパンテキスト="">ステーブルコインは暗号通貨取引ツールからインフラストラクチャへと進化しており、私たちが毎日受ける主な質問には、次のようなものがあります。ステーブルコインには具体的にどのような使用例があるのですか?従来の法定通貨では提供できない機能は何ですか?最も自然な出発点は、ステーブルコインを新しい支払いインフラストラクチャとして捉え、特に国境を越えた支払いや送金のシナリオにおいて、その潜在的なメリット (24 時間 365 日の即時決済など) を評価することです。

<スパンリーフ=""><スパンテキスト="">既存の決済エコシステム内には明らかな機会がありますが、ステーブルコインも提供されます<スパンリーフ=""><スパンテキスト="">世界的な融資と資本市場の近代化と自動化を促進するという変革的な使命。

<スパンリーフ=""><スパンテキスト="">ステーブルコインは、決済、融資、資本市場という 3 つの巨大な市場の交差点に位置するという点で独特です。

<スパンリーフ=""><スパンテキスト="">ステーブルコインは国境を越えた支払いの効率を向上させるため、新興の国境を越えた融資や世界的な信用システムの基礎となる可能性があります。スマートコントラクトを使用して世界の資本と需要者を結び付け、融資契約のライフサイクル全体を自動化します。

<スパンリーフ=""><スパンテキスト="">「プログラム可能な通貨」としてのステーブルコインの主流金融への統合はまだ初期段階にありますが、基盤となるスマートコントラクトインフラストラクチャは公的に展開され、実際にテストされ、分散型金融(DeFi)エコシステム内で拡大し続けています。ブロックチェーンの公的に検証可能な性質を活用することで、スマートコントラクトを通じて発行されたステーブルコイン建てローンの規模と実績を観察および追跡することができます。例えば、<スパンリーフ=""><スパンテキスト="">過去5年間で、ステーブルコイン建て融資は6,700億米ドル以上蓄積され、年々大幅に増加しています。<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">支払いの最後は借入であると言われており、ブロックチェーンとスマートコントラクトに基づいたステーブルコインのプログラム可能な通貨の可能性は非常に重要です。<スパンリーフ=""><スパンテキスト="">融資モデルの革新と世界的な信用へのアクセスの増加<スパンリーフ=""><スパンテキスト="">とても魅力的です。

<スパンリーフ=""><スパンテキスト="">以前のオンチェーン融資が暗号通貨取引シナリオにより適していた場合、ステーブルコイン法の可決により、その後のオンチェーン融資は徐々に現実の金融支払いシナリオに深く組み込まれることになります。 Visaは最近、Visa Directがステーブルコインを使用した事前資金調達ビジネスを開始したと正式に発表しましたが、これが最良の証拠です。ビザはまた、ステーブルコインがスマートコントラクトベースの融資プロトコルに接続された後、プログラマブル通貨が世界の融資エコシステムをどのように再形成し、より透明性、効率性、アクセスしやすさを向上させることができるかを調査する調査報告書を発表した。

<スパンリーフ=""><スパンテキスト="">これは、2C のグローバル消費者金融シナリオであれ、2B の国境を越えたサプライチェーン金融シナリオであれ、私たちが最近積極的に模索している方向性でもあります。これらの調査で、グローバル・サウスの市場では、こうした融資ニーズが満たされるには程遠いことが分かりました。同時に、ステーブルコインの支払いチャネルは、これらのニーズに非常に便利です。おそらく、金融決済の統合と包括的金融のオンチェーンの未来が私たちの目の前にあるでしょう。

<ブロック引用>

<スパンリーフ=""><スパンテキスト="">「本当の革命は電子マネーではなく、電子信託にあります。」——ビザ創設者ディー・ホック氏

<スパンリーフ=""><スパンテキスト="">1. オンチェーンレンディングとは何ですか?

<スパンリーフ=""><スパンテキスト="">オンチェーンレンディングは、暗号通貨エコシステムにおける重要なアプリケーションシナリオです。オンチェーンでもオフチェーンでも、強力な製品市場適合性を見つけることに成功しました。<スパンリーフ=""><スパンテキスト="">オンチェーン融資は、デジタル資産金融エコシステムの構築の重要な部分であり、オンチェーン金融のサブセットです。オンチェーン金融とは、ステーブルコインによって駆動され、24時間365日自動的に運営され、常にオープンしている世界的な信用市場です。

<スパンリーフ=""><スパンテキスト="">オンチェーン融資は、スマートコントラクトを使用して従来の金融機関を置き換え、金融仲介を自動的に完了することで金融サービスを完全に再構築します。ユーザーは、オンチェーンおよびオフチェーンの場での取引だけでなく、分散型金融 (DeFi) 空間での展開のために資産をステークすることによって流動性を得ることができます。

<スパンリーフ=""><スパンテキスト="">これらのプロトコルをステーブルコインと組み合わせると、自動実行、ほぼ即時の決済、国境のない資金の流れを備えた新しい融資モデルが可能になり、本質的に閉鎖されることのない世界的な信用市場が形成されます。

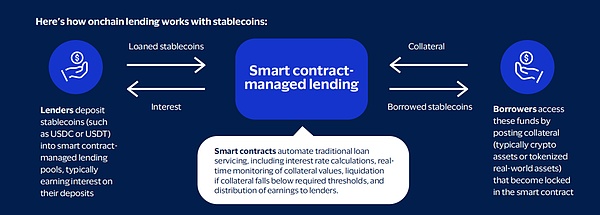

<スパンリーフ=""><スパンテキスト="">オンチェーンのステーブルコイン融資は次のように機能します。

- <リ>

<スパンリーフ=""><スパンテキスト="">貸し手はステーブルコイン(USDC、USDTなど)をスマートコントラクトによって管理される融資プールに預け、それに応じて入金利息を獲得します。

<リ>

<スパンリーフ=""><スパンテキスト="">スマート コントラクトは、金利の計算、担保価値のリアルタイム監視、住宅ローン金利が必要なしきい値を下回った場合の清算の実行、貸し手への収入の分配など、従来のローン サービスのプロセス全体を自動的に完了します。

<リ>

<スパンリーフ=""><スパンテキスト="">資金にアクセスするために、借り手はスマートコントラクトでロックされている担保(通常は暗号資産またはトークン化された現実世界の資産)を提供します。

<スパンリーフ=""><スパンテキスト="">1.1 ステーブルコインとステーブルコインの役割新しいリスクモデル

- <リ>

<スパンリーフ=""><スパンテキスト="">資本市場の効率を向上させる

- <リ>

<スパンリーフ=""><スパンテキスト="">スマート コントラクトは担保の価値を継続的に監視し、需要と供給のアルゴリズムに基づいて金利を自動的に調整します。資本利用率が低い場合は金利が低下し、流動性が逼迫している場合は金利が上昇します。

<リ>

<スパンリーフ=""><スパンテキスト="">アクセス可能な24時間365日のクレジット市場を構築する

- <リ>

<スパンリーフ=""><スパンテキスト="">これらの世界市場は閉鎖されることはなく、自動的に運営され、透明性のある価格設定がすべての参加者に表示されます。インターネットにアクセスできる人は誰でも、中央当局の許可なしにお金を貸したり借りたりすることができます。

<リ>

<スパンリーフ=""><スパンテキスト="">信頼できる値のアンカーを提供する

- <リ>

<スパンリーフ=""><スパンテキスト="">ステーブルコインは、安定性を維持するために法定通貨建てでありながら、プログラム可能な通貨の柔軟性と効率性を備えており、借り手と貸し手の両方に信頼できる価格設定と決済単位を提供します。

<スパンリーフ=""><スパンテキスト="">オンチェーン融資はリスク管理の方法を根本的に変えます。従来の融資では通常、信用調査と契約条件を通じて取引相手のリスクを評価します。オンチェーン融資は、自動清算を通じてこれらの特定のリスクを軽減します。プロトコルは借り手の返済意欲を信頼する必要はなく、むしろスマートコントラクトコードを信頼して融資条件を強制します。

<スパンリーフ=""><スパンテキスト="">これはリスクを排除するものではありませんが、リスクを次のように変換します。

- <リ>

<スパンリーフ=""><スパンテキスト="">カウンターパーティリスクはスマートコントラクトの助けを借りて管理できます。

<リ>

<スパンリーフ=""><スパンテキスト="">技術的なリスクが焦点となっている。流動性プロバイダーは、バランスシートを分析する代わりに、プロトコルのセキュリティ監査、ガバナンス構造、データソースの信頼性を評価する必要があります。

<スパンリーフ=""><スパンテキスト="">1.2 オンチェーンレンディングのビジネスモデル

<スパンリーフ=""><スパンテキスト="">オンチェーン融資サービスは主に、分散型金融 (DeFi) と集中型金融 (CeFi) の 2 つのチャネルを通じて提供され、それぞれに独自の機能と製品があります。

<スパンリーフ=""><スパンテキスト="">CeFi および DeFi 融資の概要は次のとおりです。

<スパンリーフ=""><スパンテキスト="">A. 集中ファイナンス (CeFi)

<スパンリーフ=""><スパンテキスト="">CeFi は、暗号通貨および関連資産貸付サービスを提供するオフチェーンの集中金融機関を指し、その一部はオンチェーンのインフラストラクチャを使用したり、チェーン上にビジネス全体を構築したりします。CeFi 融資には主に 3 つのタイプがあります。

- <リ>

<スパンリーフ=""><スパンテキスト="">店頭取引 (OTC): 中央機関が提供する店頭取引サービスで、さまざまなカスタマイズされた融資ソリューションと商品を提供します。OTC 取引は双方向ベースで行われ、借り手と貸し手がカスタマイズされた取り決めを結ぶことができます。金利、満期日、ローン・トゥ・バリュー (LTV) などの取引条件は、両当事者の特定のニーズに基づいて調整できます。これらのサービスは通常、認定された投資家および機関のみが利用できます。

<リ>

<スパンリーフ=""><スパンテキスト="">Prime Brokerage: 証拠金融資、取引執行、保管サービスを提供する包括的な取引プラットフォーム。ユーザーは、他の目的のためにブローカーから証拠金融資を引き出すことも、取引活動のためにプラットフォーム上に残しておくこともできます。ブローカーは通常、限られた暗号資産および暗号 ETF に対してのみ融資を提供します。

<リ>

<スパンリーフ=""><スパンテキスト="">オンチェーン プライベート クレジット: ユーザーがチェーン上に資金をプールし、オフチェーンのプロトコルとアカウントを通じて展開できるようにします。この場合、基盤となるブロックチェーンは、実際にはクラウドファンディングとオフチェーンの信用ニーズに対応するためのプラットフォームになります。負債は多くの場合、担保資産として、または負債プールのシェアを表すトークンを通じて直接トークン化されます。通常、資金の使用範囲は狭いです。

<スパンリーフ=""><スパンテキスト="">B. 分散型金融 (DeFi)

<スパンリーフ=""><スパンテキスト="">DeFiとは、ブロックチェーン上で実行されるスマートコントラクトによって駆動されるアプリケーションを指し、ユーザーが暗号資産を担保として貸し借りしたり、貸し出しを通じて収入を得たり、さらには取引でレバレッジを得たりすることを可能にします。DeFi融資は24時間年中無休で運営され、融資可能な資産と担保の幅広い選択肢を提供し、完全に透明で誰でも監査可能です。

- <リ>

<スパンリーフ=""><スパンテキスト="">融資アプリケーション: オンチェーン アプリケーションを使用すると、ユーザーは担保資産 (BTC や ETH など) を預け、それらを他の暗号通貨を借りるための担保として使用できます。融資条件は提供された担保資産と借入資産に基づいており、適用されたリスク評価を通じて事前に決定されます。これらのアプリケーションを通じた融資は、従来の意味での超過担保融資に似ています。

<リ>

<スパンリーフ=""><スパンテキスト="">担保債務ポジション ステーブルコイン: 単一の暗号通貨または暗号通貨のグループによって過剰担保された米ドルのステーブルコイン。原理は超過担保融資と似ていますが、ユーザーが担保を預けると合成資産が生成されます。

<リ>

<スパンリーフ=""><スパンテキスト="">分散型取引所: 一部の分散型取引所では、ユーザーが取引ポジションを拡大するためのレバレッジを得ることができます。分散型取引所の機能はさまざまですが、マージンプロバイダーの役割は CeFi ブローカーの役割と似ています。ただし、分散型取引所から資金を移動することは一般に不可能です。

<スパンリーフ=""><スパンテキスト="">2. 主要なデータと洞察

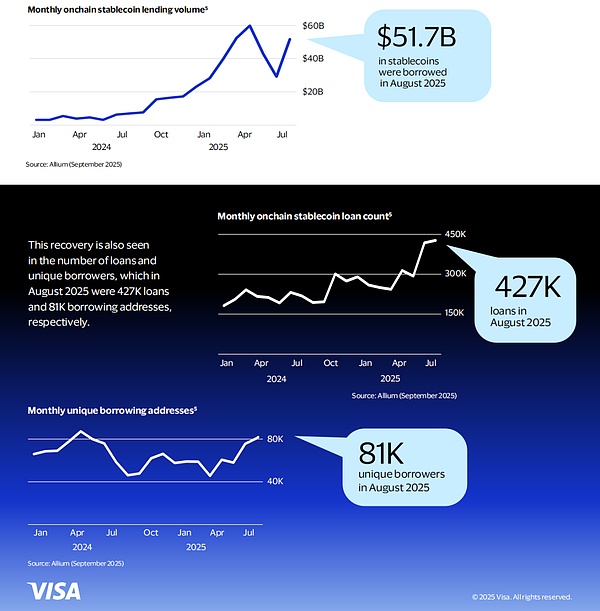

<スパンリーフ=""><スパンテキスト="">世界のオンチェーン融資市場は急速に拡大しており、2025年8月には月間517億米ドルの規模に達し、81,000人以上のアクティブな借り手が存在しており、ステーブルコイン主導のクレジット市場の規模と成長率を示しています。

<スパンリーフ=""><スパンテキスト="">2.1 取引量と借入先

<スパンリーフ=""><スパンテキスト="">2025年8月には総額517億ドルのステーブルコインが貸し出され、2020年1月以来のステーブルコイン貸し出しの累計が最高となった。<スパンリーフ=""><スパンテキスト="">6,700億ドル以上<スパンリーフ=""><スパンテキスト="">。

<スパンリーフ=""><スパンテキスト="">2022 年から 2024 年初頭にかけて、Terra Luna、FTX、および複数の集中暗号融資機関の破綻の影響を受け、オンチェーンのステーブルコイン融資活動は急激に減少しました。しかし、2024年末から回復し始め、ここ数カ月で新高値を記録した。

<スパンリーフ=""><スパンテキスト="">この回復は融資件数と固有の借り手のアドレス数にも反映されており、2025 年 8 月には融資件数は 427,000 件、借入アドレスの数は 81,000 に達しました。

<スパンリーフ=""><スパンテキスト="">2.2 セクター別の取引高

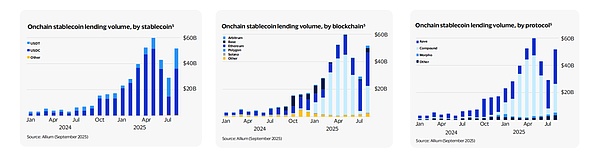

<スパンリーフ=""><スパンテキスト="">内訳的には、USDC と USDT が絶対的に支配的な地位を占めており、過去の累積融資量の 99% 以上を占めており、この 2 つが調査対象のステーブルコイン総供給量の 98% 以上を占めていることと一致しています。

<スパンリーフ=""><スパンテキスト="">前のサイクルでは、融資は主にイーサリアム、アバランチ、BSC、ポリゴンで行われました。このラウンドのこれまでのところ、イーサリアムとポリゴンは依然としてリードを維持しており、2025 年 8 月時点で 85% を占めています。Base、Arbitrum、Solanaの株価は上昇し、同期間に11%を占めた。

<スパンリーフ=""><スパンテキスト="">プロトコル レベルでは、Aave と Compound は 2025 年 8 月の月間トランザクション量の 89% を占め、史上 1 位にランクされました。Morpho が 2024 年初めに V1 を、2025 年 6 月に V2 を発売した後、そのシェアは 4% に増加しました。

<スパンリーフ=""><スパンテキスト="">2.3 単一ローンの規模

<スパンリーフ=""><スパンテキスト="">前回の底値では平均融資額も同時に下落したが、市場の回復に伴い2025年8月の水準まで回復した。<スパンリーフ=""><スパンテキスト="">121,000ドル<スパンリーフ=""><スパンテキスト="">は、機関向け融資需要の増加の可能性を反映している。

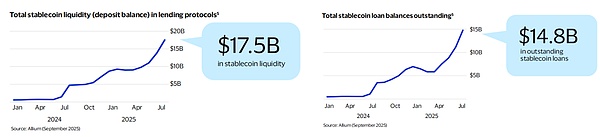

<スパンリーフ=""><スパンテキスト="">2.4 貸出金および預金残高

<スパンリーフ=""><スパンテキスト="">アクティブな融資残高と融資プロトコルに預け入れられたステーブルコインの供給も回復し、前回のピークを超えました。2025 年 8 月の契約内の平均保持率<スパンリーフ=""><スパンテキスト="">175億ドル<スパンリーフ=""><スパンテキスト="">ステーブルコイン、その中には<スパンリーフ=""><スパンテキスト="">148億ドル (84%)<スパンリーフ=""><スパンテキスト="">ローンという形で貸し出されています。

<スパンリーフ=""><スパンテキスト="">2.5 金利水準

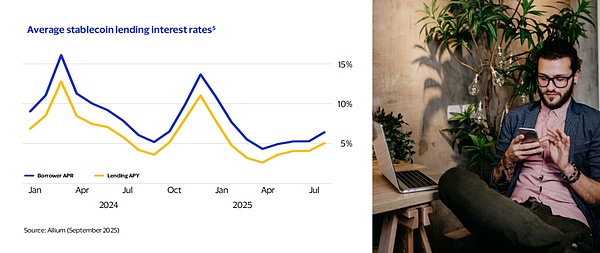

<スパンリーフ=""><スパンテキスト="">ETHやBTCなどの非安定通貨担保の価格変動の影響を受け、オンチェーンのステーブルコインの貸出金利は変動し、借り手の年利(APR)は2%未満から16%以上の範囲です。

<スパンリーフ=""><スパンテキスト="">2025 年 8 月の平均金利は、借入の年率 6.4%、預金の年利 5.1%、過去の平均に近い – 過去 12 か月の借入の平均 APR と預金の平均 APY は 6.7%、5.0%、<スパンリーフ=""><スパンテキスト="">過去全体の平均は、借入の年率が 6.4%、預金の年率が 4.8% です。<スパンリーフ=""><スパンテキスト="">。これは、高品質の担保に裏付けられている場合、オンチェーン金利は従来の市場貸出金利とわずか数パーセント異なる可能性があることを示しています。

<スパンリーフ=""><スパンテキスト="">3. 主要な市場参加者

<スパンリーフ=""><スパンテキスト="">3.1 歴史上の主要人物

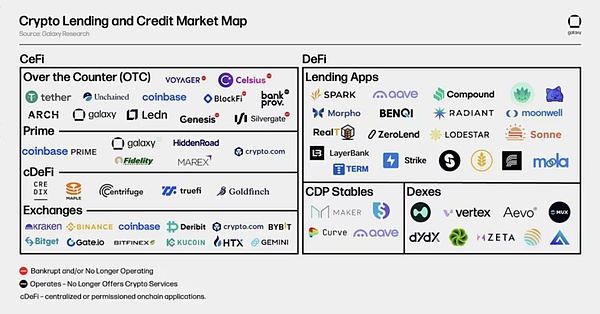

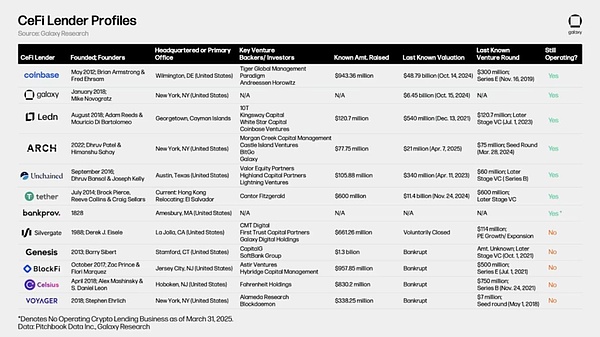

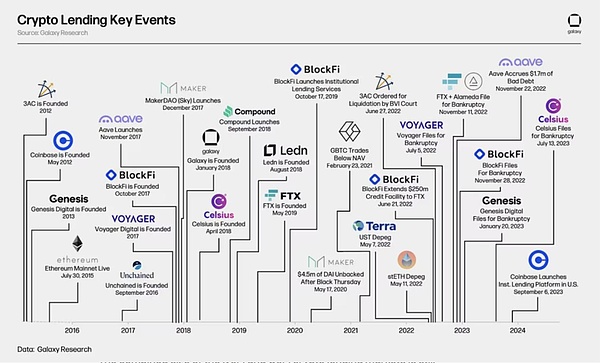

<スパンリーフ=""><スパンテキスト="">上のチャートは、CeFiおよびDeFi暗号融資市場における過去および現在の主要なプレーヤーの一部をハイライトしています。2022年と2023年には、暗号資産価格が急落し市場の流動性が枯渇したため、最大手のCeFi貸し手の一部が破綻した。最も注目に値するのはジェネシス、セルシウス・ネットワーク、ブロックファイ、ボイジャーで、この4社はすべて2年以内に破産を申請した。その結果、CeFiおよびDeFi融資市場の合計規模は2022年のピークから弱気市場の底まで推定78%縮小し、CeFi融資では借入残高が82%減少した。

<スパンリーフ=""><スパンテキスト="">以下のグラフは、史上最大手の CeFi 暗号通貨貸し手のいくつかを比較しています。Coinbase のように、投資家に複数のサービスを提供する企業もあります。Coinbase は主に取引所ですが、店頭仮想通貨貸付や証拠金融資を通じて投資家にクレジット サービスも提供しています。

<スパンリーフ=""><スパンテキスト="">オンチェーンおよびオフチェーンの暗号通貨融資が広く利用されるようになったのは2019年末から2020年初頭にかけてですが、現在および歴史的に重要なプレーヤーの一部は2012年にはすでに設立されています。2013年に設立され、146億米ドルの融資ポートフォリオを持つジェネシスは特に注目に値します。Aave、Sky (旧 MakerDAO)、Compound Finance などのオンチェーン融資大手は、2017 年から 2018 年にかけてイーサリアム上でサービスを開始しました。これらのオンチェーン貸付/借入ソリューションの出現は、2015 年 7 月に正式に開始されたイーサリアムとスマート コントラクトの誕生によるものです。

<スパンリーフ=""><スパンテキスト="">2020年から2021年の強気市場の終わりは、相次ぐ破産を特徴とするオンチェーン融資市場の激動の18か月の始まりとなった。この期間の重要な出来事には次のものが含まれます。Terra のステーブルコイン UST のペッグが解除され、最終的には LUNA とともに無価値になりました。イーサリアム上の最大の液体担保トークン(LST)であるstETHがペッグ解除されました。そして、グレイスケール・ビットコイン・トラスト(GBTC)の株式は、何年もプレミアムで取引されていた後、純資産価値(NAV)よりも割引された価格で取引され始めた。

<スパンリーフ=""><スパンテキスト="">3.2 安定通貨法の下での革新的な融資モデル

<スパンリーフ=""><スパンテキスト="">最近のステーブルコイン融資の急増は、オンチェーンファイナンスにおけるステーブルコインの新たな使用例を浮き彫りにしています。Morpho などのプロトコルは、ステーブルコインを通じて世界の流動性を集約し、融資市場を最適化します。ステーブルコインにリンクされたカード発行会社である Rain は、クレジット プロジェクトに資金を提供するために Credit Coop や Huma Finance などのプラットフォームを使用しています。カード ソリューションに加えて、Credit Coop はキャッシュ フローと収入に基づく融資も行っています。一方、Huma はステーブルコインを活用して、より効率的な貿易金融とより迅速な国境を越えた支払いを可能にしています。主要な融資プロトコルは、ステーブルコインを使用してカードプロジェクト、国境を越えた決済金融、総合融資市場を強化しており、暗号資産市場のユースケースを超えた実行可能なビジネスアプリケーションを示しています。

<スパンリーフ=""><スパンテキスト="">A.モルフォ

<スパンリーフ=""><スパンテキスト="">Morpho は、プラットフォーム全体の需要と流動性を集約する融資プロトコルです。バックエンドの融資インフラストラクチャとして、Morpho は Coinbase、BitPanda、Safe、Ledger、Trust Wallet などのサードパーティのプラットフォームやウォレット、および Societe Generale などの銀行と統合します。Morpho の「エンジン」を使用すると、これらのプラットフォームのユーザーは同じプールからの需要と流動性を共有できます。たとえば、Coinbase で 1 人のユーザーが貸し出した USDC は、もともと別の Ledger ウォレット ユーザーが入金したものである可能性があります。このモデルは、従来の分断された二国間または三者間の融資関係を単一の多国間融資市場に置き換え、それによって融資金利と資本効率を向上させます。

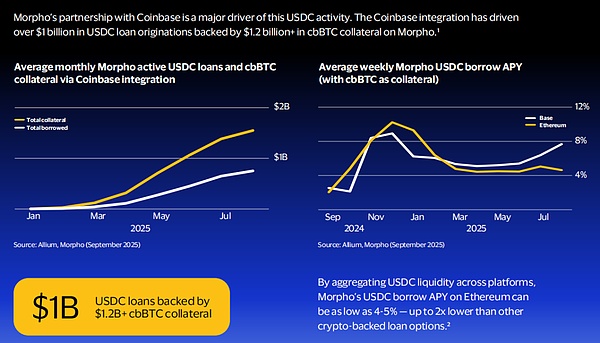

<スパンリーフ=""><スパンテキスト="">現在、モルフォの月間ステーブルコイン融資額は17億ドルに達し、ステーブルコイン融資残高は19億ドルとなっている。このうち、USDC は融資額の 16 億ドル (90%)、融資残高の 18 億ドル (91%) を占めています。Coinbase とのパートナーシップは、この USDC 活動の最大の推進力です。Coinbase の統合を通じて、Morpho は 12 億ドル以上の cbBTC を担保として、10 億ドル以上の USDC ローンの組成を促進してきました。

<スパンリーフ=""><スパンテキスト="">Morpho は、プラットフォーム全体で USDC の流動性を集約することで、イーサリアム上で USDC を借用します<スパンリーフ=""><スパンテキスト="">年率換算の収益は 4 ~ 5% にまで低下する可能性があります<スパンリーフ=""><スパンテキスト="">、他の暗号住宅ローンオプションよりも約半分少ないです。

<スパンリーフ=""><スパンテキスト="">Morpho と連携する取引所、ウォレット、フィンテックでは、このプロトコルによりユーザー維持率も向上します。アプリ内金融サービスにより、ユーザーは資産を売却するのではなく、移動することなく借入できるようになります。モルフォの市場はチェーン上で自律的に運営されており、ローンと担保の情報が完全に透明であるため、参加者はより高い信頼と、市場と取引先のリスクを管理するためのより適切な情報を得ることができます。

<スパンリーフ=""><スパンテキスト="">B.信用組合

<スパンリーフ=""><スパンテキスト="">Credit Coop は、オンチェーンのキャッシュ フローに対する貸し借りをサポートする構造化された金融プロトコルです。そのスマートコントラクトにより、貸し手は借り手の「収入を生み出す契約」から得た利益を自動的に分配することができます。借り手が債務不履行に陥った場合、契約により収入源の 100% が直ちに貸し手に移転され、トラストレス・リコースが実現します。

<スパンリーフ=""><スパンテキスト="">ステーブルコイン クレジット カード発行会社であり Visa パートナーである Rain は、Credit Coop を通じて流動性を取得しています。カード所有者の将来の返済売掛金を担保として使用して、日常業務に必要な資金を借り入れています。Rain はカード発行会社として、カード所有者の消費額を毎日 Visa で決済する必要があり、ユーザーの返済は通常、月末まで引き落とされません。Credit Coop の「Spigot」テクノロジーは、これらの将来の返済の流れにプログラム可能なロックボックスを配置し、Rain が追加の担保なしで資金を事前に借りることを可能にし、運転資金のタイミングの不一致の問題を解決します。現在までに、Rain は Credit Coop を通じて 1 億 7,500 万 USDC を超える借入または返済を行っており、Rain のユーザー ベースの拡大に伴い、この数字はさらに加速しています。

<スパンリーフ=""><スパンテキスト="">アクワイアラー側では、仮想通貨ネイティブの決済プロセッサである Coinflow も Credit Coop を利用して、「カード支払いはまだ決済されていないが、資金は事前に受け取られている」USDC でのインスタント アドバンス サービスを加盟店に提供しています。

<スパンリーフ=""><スパンテキスト="">全体として、Credit Coop の業務量はここ数カ月で大幅に増加しました。2025 年 8 月には、融資額は 3,000 万米ドルを超え、融資残高は 880 万米ドルを超えました。特に8月に急増があり、イーサリアムの規模が拡大し、Baseチェーンも大きな新たな増加に寄与し始めました。

<スパンリーフ=""><スパンテキスト="">Credit Coop の返済の流れは、ローンの組成とほぼ一致しています (2025 年 8 月の返済額は 2,900 万ドル以上)。これは、プロトコルが借り手の収入源から継続的に徴収し、即座に貸し手に分配するためです。

<スパンリーフ=""><スパンテキスト="">Credit Coop が貸し手向けに提供するもの<スパンリーフ=""><スパンテキスト="">年率12~15%のリターン<スパンリーフ=""><スパンテキスト="">、チェーンは完全に透明なので、ローンのパフォーマンスをリアルタイムで確認できます。同時に、収益を生み出す契約のプログラムされた制御により、トラストレスな救済が実現されます。このプロトコルは預金チャネルもネイティブに統合しているため、金融機関は便利に融資を開始し、銀行電信送金を通じてオンチェーン収入を得ることができます。

<スパンリーフ=""><スパンテキスト="">C.<スパンリーフ=""><スパンテキスト="">ヒューマ<スパンリーフ=""><スパンテキスト="">ファイナンス

<スパンリーフ=""><スパンテキスト="">Huma Finance は、ブロックチェーンとステーブルコインを使用する「決済金融」プラットフォームであり、準拠した国境を越えた決済金融、ステーブルコイン クレジット カード ファイナンス、貿易金融、その他の金融ソリューションに特化しています。同社の PayFi ネットワークは、リボルビング信用枠、売掛金担保信用枠、売掛金ファクタリング枠の 3 種類のステーブルコイン信用枠を企業に提供します。現在、承認された企業は主に、国境を越えた支払いとサプライヤーの支払いを高速化するために Huma を使用しています。受信者はステーブルコイン資金をすぐに受け取ることができるため、前払い資金、資本ロックイン、関連コストや遅延の必要がなくなります。

<スパンリーフ=""><スパンテキスト="">企業は融資残高の期間中、日単位で支払うだけで済みます(通常は 6 ~ 10 ベーシス ポイント)。資金はすぐに引き出されるので (通常 1 ~ 5 日)、同じ資本を頻繁に再投資できるため、Huma の投資家は年率 10% 以上の利益を得ることができます。

<スパンリーフ=""><スパンテキスト="">ヒューマの事業は、2024 年後半から大幅に加速する予定です。現在の月間取引高は約 5 億米ドルで、その約半分は融資と返済です。アクティブ流動性は 1 億 4,000 万米ドルに達しており、そのうち 9,800 万米ドルの PayFi 資産は未払いの融資状態にあり、そのほとんどが国境を越えた支払い融資シナリオに使用されています。

<スパンリーフ=""><スパンテキスト="">4. 将来の機会の見通し

<スパンリーフ=""><スパンテキスト="">ステーブルコインとオンチェーン融資の交差点により、今後 10 年間に従来の金融を再構築すると予想される 3 つの最先端の機会が生まれました。

<スパンリーフ=""><スパンテキスト="">4.1 資産をトークン化して担保プールのロックを解除する

<スパンリーフ=""><スパンテキスト="">現実世界の資産(RWA)のトークン化により、オンチェーンの融資担保に新たなブルーオーシャンが開かれています。市場は2023年12月の50億ドルから現在は127億ドルまで成長しています。マッキンゼーは、トークン化された資産の総額が 2030 年までに 1 ~ 4 兆ドルに達する可能性があると予測しています。

<スパンリーフ=""><スパンテキスト="">ブラックロックのBUIDLファンドは機関投資家の導入モデルであり、トークン化された米国債保有額は2025年5月に時価総額29億ドルの記録を達成し、複数のオンチェーン融資プロトコルが収益分配パートナーとなっている。フランクリン・テンプルトン氏の OnChain 米国政府マネー基金 (BENJI) はさらに 8 億ドルのトークン化債券を調達し、MakerDAO はすでに 66 億ドルのバランスシートの 30% 近くを現実の資産で保有しています。

<スパンリーフ=""><スパンテキスト="">社債、民間信用、不動産などの伝統的な資産は、間もなく 24 時間 365 日の世界的な融資市場の担保となるでしょう。<スパンリーフ=""><スパンテキスト="">40兆米ドルを超える伝統的な信用市場をプログラム可能な通貨の効率性と透明性と結びつけ、伝統的な資産の新たな流動性源を創出します。<スパンリーフ=""><スパンテキスト="">。大手資産管理会社はすでにスケーラブルなソリューションを試験的に導入しており、今後 10 年間で数百億のアドレス指定可能な従来型資産を 1 つずつトークン化することが期待されています。

<スパンリーフ=""><スパンテキスト="">4.2 暗号資産モーゲージは次世代の信用計画に役立つ

<スパンリーフ=""><スパンテキスト="">クレジット カード プロジェクトは、「担保としての暗号資産」という新しいモデルに拡大しようとしており、市場空間が徐々に開かれようとしています。先行者であるether.fiは、ユーザーが資産の所有権を維持しながら保有する暗号資産の流動性を獲得できるノンカストディアル・クレジット・カードを発売し、キャピタル・ゲイン税を回避し、引き続きアップサイド・エクスポージャーを享受できるようにします。スマートコントラクトは担保をリアルタイムで監視し、マージンコールやリスク処分を自動的にトリガーできます。銀行や民間信用基金は、流動性プロバイダーとして機能し、従来の信用枠ではなくプログラム可能な融資プロトコルを通じてこれらのプランに機関投資家資金を輸出することができます。これにより、機関投資家に新たな収入機会が創出されるだけでなく、透明で自動化された担保管理を通じて取引相手のリスクも軽減されます。

<スパンリーフ=""><スパンテキスト="">4.3 オンチェーン ID により大規模な無担保融資が促進される

<スパンリーフ=""><スパンテキスト="">最も変革的な機会の 1 つは、オンチェーンの動作とデジタル ID に基づく無担保融資です。現在の超過担保モデルは安全ですが、資金調達の効率が悪く、市場がすでに多額の資産を所有している借り手に限定されます。次のイノベーションの波は、オンチェーン ID および信用スコアリング システムを通じてこの問題を解決することに焦点を当てています。

<スパンリーフ=""><スパンテキスト="">新しいソリューションは、ゼロ知識証明などのテクノロジーを利用してユーザーのプライバシーを保護しながら、ウォレットの取引履歴、保有資産、他のプロトコルとのやり取りを分析することでクレジット ファイルを構築します。3Jane、Providence、Credora などのプラットフォームは、検証可能なオンチェーン行動に基づいた信用評価方法を実験しています。将来的には、プロトコルは評判や信用履歴に基づいて無担保または純粋なクレジットローンを提供できるようになり、新たなサービス可能な市場を開拓し、従来のクレジット商品の全範囲をこの効率的なオンチェーンアーキテクチャに導入できる可能性があります。

<スパンリーフ=""><スパンテキスト="">4.4 フィンテックの新たな春

<スパンリーフ=""><スパンテキスト="">上述のトークン化資産/暗号化資産の住宅ローン貸付 (オンチェーン清算ロジック) であっても、オンチェーンおよびオフチェーンのデジタル ID に基づくクレジット貸付ロジックであっても、これらのテクノロジーのアップグレード、反復、進化は、最終的には現在制御されている最大のシナリオに対応する必要があります。このロジックは、ステーブルコインの発行と配布のロジックと一致しています。したがって、柔軟なフィンテックはそのシナリオで革新的なテクノロジーを組み合わせてより多くの価値を生み出す一方、金融機関は規制遵守と革新的な成長の間のバランスを見つける必要があると私たちは考えています。

<スパンリーフ=""><スパンテキスト="">5. まとめ

<スパンリーフ=""><スパンテキスト="">オンチェーン融資市場の進化は、デジタル資産インフラストラクチャの成熟における重要なマイルストーンを表しています。融資機能は分散型および集中型の暗号金融の基本的な柱となっており、新しい技術革新を導入しながら、従来の金融システムと並行する重要な市場メカニズムを生み出しています。

<スパンリーフ=""><スパンテキスト="">オンチェーン融資インフラストラクチャの自律性とアルゴリズムの性質により、プログラムされたリスク管理を実装しながら継続的かつ透過的に運営される市場運営の新しいパラダイムが確立されます。この技術的フレームワークは、従来の金融システムにおける大きな進歩であり、効率を向上させ、仲介リスクを軽減する可能性があります。

<スパンリーフ=""><スパンテキスト="">今後、オンチェーン融資市場は、リスク管理フレームワークの改善、機関投資家の参加増加、より明確な規制ガイドラインを特徴とする、新たな成長段階に入る準備が整っているように見えます。従来の金融専門知識とブロックチェーン革新の統合は、将来的には、ブロックチェーン技術の独自の利点を維持しながら、オンチェーン融資サービスがますます成熟して信頼性が高まり、実際のビジネスシナリオにさらに浸透できるようになることを示しています。

<スパンリーフ=""><スパンテキスト="">業界が成熟し続けるにつれて、従来の金融と新興のデジタル資産エコシステムの間の架け橋となり、オンチェーン金融サービスの幅広い適用を促進する可能性があります。