<スパンリーフ=""><スパンテキスト="">はじめに: FRBは岐路に立っている

<スパンリーフ=""><スパンテキスト="">2025年10月22日、世界の金融市場は固唾を飲んでサスペンスを見守っている。ジェローム・パウエル米国連邦準備制度理事会(以下「FRB」という)議長の任期は2026年5月15日に終了する。これは人事異動の結節点であるだけでなく、米国の金融政策の方向性、世界経済の安定、連邦準備制度の独立性を問う重要な試金石でもある。トランプ政権の力強い復活を背景に、後継者の選択、金利経路の調整、連邦準備制度が政治的圧力に耐え続けることができるかどうかが、市場、学者、一般投資家の間で白熱した議論の焦点となっている。トレーダーのコメントとしては、

<スパンリーフ=""><スパンテキスト="">1. パウエル時代: インフレとの闘いから軟着陸までの困難なバランス

<スパンリーフ=""><スパンテキスト="">ジェローム・パウエル氏は、2018年にトランプ大統領によって連邦準備制度理事会議長に任命されて以来、近年の米国経済の劇的な変動を乗り切ってきました。新型コロナウイルス感染症による経済活動停止から、2021~2022年のインフレ急上昇、そして2023~2025年の緩やかな冷え込みに至るまで、パウエル氏のリーダーシップの下、連邦準備制度理事会は柔軟性と決断力を発揮してきました。同氏の中核戦略は「データ主導型」と要約できる。すなわち、金利引き上げによってインフレを抑制し、その後ハードランディングを回避しながら雇用市場を保護するために慎重な利下げを行うというものだ。

<スパンリーフ=""><スパンテキスト="">1.1 インフレとの戦いの遺産

<スパンリーフ=""><スパンテキスト="">2022年、過去40年で最も高いインフレ率(かつてCPIは9%近かった)に直面し、FRBは抜本的な利上げサイクルを開始し、フェデラルファンド金利を2023年初めにゼロ近辺から5.25~5.50%まで急速に引き上げた。この措置により、コアPCEインフレ率は2022年の5.2%から2025年8月には2.9%と、FRBの2%に近い2.9%まで低下させることに成功した。ターゲット。パウエル議長はこれまで多くの演説で、物価安定と最大雇用というFRBの二重の使命が政策決定の中核であると強調してきた。

<スパンリーフ=""><スパンテキスト="">ただし、このプロセスにはコストがかかります。金利引き上げは不動産市場の冷え込みを引き起こし、商業用不動産(CRE)ローンのデフォルトが増加し、銀行システムへの圧力が高まった。例えば、2024年の雇用統計の改訂版では、米国経済が過去2年間に創出した新規雇用の数を約100万人過大評価しており、労働市場の弱いシグナルを示していることが示されている。パウエル議長は2025年10月の講演で「われわれが直面しているリスクは完全には消えておらず、雇用市場への下押し圧力がインフレの粘り強さを上回っている」と率直に認めた。

<スパンリーフ=""><スパンテキスト="">1.2 利下げの開始は慎重に

<スパンリーフ=""><スパンテキスト="">FRBは2025年9月に利下げサイクルを開始し、金利を初めて25ベーシスポイント引き下げ4.50%〜4.75%としたが、10月28〜29日の会合ではさらに25ベーシスポイント引き下げ、目標レンジは3.75%〜4.00%とする予定である。この路線は、労働市場の圧力を緩和し、地政学的またはエネルギー価格の変動によるインフレのリバウンドを防ぐという「ソフトランディング」をパウエル氏が粘り強く追求していることを反映している。しかし、10月1日に始まった政府閉鎖により、非農業部門雇用者数やCPIなどの重要なデータの発表が妨げられ、FRBの意思決定は「闇の中で進んでいる」ように見える。

<スパンリーフ=""><スパンテキスト="">1.3 パウエルの独立宣言

<スパンリーフ=""><スパンテキスト="">政治的圧力が高まる中、パウエル氏は一貫してFRBの独立性を強調してきた。2025年9月には「政治的要因は考慮していない。我々はデータと経済見通しに基づいて政策を立案する」と明言した。この姿勢は、トランプ政権に対する国民の批判に直接応えたものであった。トランプ大統領は、金利を「高すぎる」水準に維持しているパウエル議長を繰り返し非難し、パウエル議長を「愚か者」と呼び、より「従順な」FRB議長を求める考えを示唆してきた。

<スパンリーフ=""><スパンテキスト="">しかし、パウエル氏のFRB議長としての任期は残り8カ月を切っており、総裁としての任期は2028年1月まで続く。これは、パウエル氏が議長を務めなくなったとしても、取締役として依然として政策に影響を与える可能性があることを意味する。しかし、トランプ陣営がこの取り決めに満足していないのは明らかで、後任の選択は彼らにとって連邦準備制度を再構築するための重要なチェスゲームとなっている。

<スパンリーフ=""><スパンテキスト="">2. 後継者争い:トランプ大統領の「連邦準備制度改革計画」

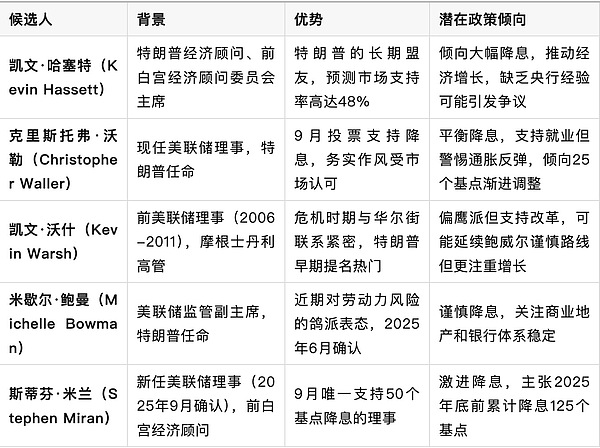

<スパンリーフ=""><スパンテキスト="">パウエル議長の任期までカウントダウンが始まる中、トランプ政権は新たな議長と総裁の任命を通じて、FRBの政策方向性を経済政策とより整合性のある軌道に向けて推進する取り組みを加速させている。スコット・ベッセント財務長官率いる選考チームは候補者11人から人気候補5人程度を最終候補者に絞り、感謝祭後に3─4人の最終リストをトランプ大統領に提出する予定だ。指名プロセスは 2026 年 1 月に開始される可能性があります。有力な候補者の分析は次のとおりです。

<スパンリーフ=""><スパンテキスト="">2.1 人気の候補者とその政策傾向

<スパンリーフ=""><スパンテキスト="">

<スパンリーフ=""><スパンテキスト="">2.2 トランプ大統領の「FRB改革」の論理

<スパンリーフ=""><スパンテキスト="">トランプ政権の後継戦略は明確である。連邦準備制度の経済ビジョンに忠実な候補者を指名することで、連邦準備制度を「アメリカ第一」政策を支援する手段に徐々に変えていくのだ。ハセットとミランの背景は特に際立っている。彼らとホワイトハウスとの緊密な関係と緩い政策を採用する傾向は、金利引き下げと経済刺激を求めるトランプ大統領の要求と非常に一致している。市場センチメント

<スパンリーフ=""><スパンテキスト="">しかし、この戦略には抵抗がないわけではありません。 FRB の法的枠組みにより、FRB には高度な独立性が与えられています。議長と知事の任命は上院の承認を受ける必要がある。法廷を通じて既存の知事(リサ・クックなど)の合法性に異議を申し立てようとするトランプチームの試みは下級裁判所によって却下され、最高裁判所は2026年1月にこの訴訟を審理する予定である。さらに、市場では、特にトランプ大統領の高関税導入計画(CPIを0.5~1%押し上げると予想されている)を背景に、過度に積極的な緩和政策が暴走インフレにつながる可能性があるとの懸念が高まっている。

<スパンリーフ=""><スパンテキスト="">2.3 市場と学界の反応

<スパンリーフ=""><スパンテキスト="">予測市場(カルシなど)は、トランプ大統領の影響力増大に対する投資家の期待を反映して、ハセット氏について楽観的(確率48%)だが、ウォーラー氏とボウマン氏の堅実なイメージも一部の機関投資家の支持を獲得している。エコノミストらは、過度に「政治化」されればFRBの信頼性が低下し、米ドル安や資産バブルのリスクにつながる可能性があると懸念している。で

<スパンリーフ=""><スパンテキスト="">3. 金利経路の霧:慎重な利下げから潜在的な緩和波まで

<スパンリーフ=""><スパンテキスト="">FRBの金融政策は重要な転換点にある。 2025年の利下げサイクルが始まったが、政府機関の閉鎖、関税ショック、後継者バイアスによって将来の道筋に対する不確実性はさらに悪化している。金利の推移を分析すると次のようになります。

<スパンリーフ=""><スパンテキスト="">3.1 現在のベースライン: 段階的な金利引き下げ

<スパンリーフ=""><スパンテキスト="">最新のロイター調査によると、市場は一般的に2025年に25ベーシスポイントの利下げが2回行われると予想しており、フェデラルファンド金利は2026年末までに中立金利水準に近い約3.25%に低下すると予想している。パウエル議長は最近の講演で、現在の政策は依然として制限的(実質金利は中立金利より高い)だが、雇用市場の下振れリスクがFRBに緩和ペースの加速を促していると述べた。10月28─29日の会合ではさらに25ベーシスポイントの利下げが予想され、12月にもさらに25ベーシスポイントの利下げが行われ、2025年までに合計50ベーシスポイントの利下げが行われる可能性がある。

<スパンリーフ=""><スパンテキスト="">しかし、政府機関の閉鎖により重要なデータが失われ、意思決定が不確実になっている。例えば、9月のCPI統計は10月24日に発表されるが、非農業部門雇用者数の発表は延期されており、FRBは市場シグナルや非公式データにさらに依存せざるを得なくなっている。パウエル議長は「リスクのない道はなく、雇用とインフレのバランスを見つけなければならない」と率直に語った。

<スパンリーフ=""><スパンテキスト="">3.2 ハト派の圧力: 緩和の波へ?

<スパンリーフ=""><スパンテキスト="">トランプ大統領に任命されたスティーブン・ミラン新総裁は9月会合で50ベーシスポイントの利下げを支持し、2025年末までに累積125ベーシスポイントの利下げを主張し、金利を2.75─3.00%の超低水準に引き下げた。この積極的な姿勢はトランプ大統領の低金利要求と一致しており、関税の影響に対抗し経済成長を刺激する道を開く可能性がある。Xプラットフォームのトレーダーらはこれに非常に興奮しており、「パウエル議長退任後、FRBはQEモードを開始し、流動性が市場に溢れるだろう」と述べた。

<スパンリーフ=""><スパンテキスト="">量的引き締め(QT)の終了も議論の焦点となっている。パウエル議長は、銀行システムの外貨準備は「極めて潤沢」だが、流動性は「徐々に逼迫している」と示唆した。市場は、関税による経済変動に対処するため、FRBが2026年初めにQTを停止するか、あるいは量的緩和(QE)を再開する可能性があると解釈している。この期待により、金やビットコインなどのハード資産の価格が上昇する一方、米ドル安に対する懸念も高まっています。

<スパンリーフ=""><スパンテキスト="">3.3 リスクと課題

<スパンリーフ=""><スパンテキスト="">積極的な利下げにはコストが伴います。トランプ大統領が提案した関税政策(輸入品に対する10~20%の関税)はインフレを押し上げ、利下げの刺激効果を相殺する可能性がある。エネルギー価格は地政学的な緊張(中東情勢など)によって変動しており、それがインフレ反発の隠れた危険も生み出しています。FRB内のタカ派(ウォーラー氏など)は慎重な利下げを主張し、あまりにも急速な緩和は資産バブルとドル安を招く可能性があると警告している。さらに、商業用不動産ローンのデフォルト率の上昇と銀行システムへの潜在的なリスクも、FRBが緩和をしながら規制の警戒を続ける必要がある。

<スパンリーフ=""><スパンテキスト="">4. 独立性の試練: 連邦準備制度の魂を賭けた戦い

<スパンリーフ=""><スパンテキスト="">FRBの独立性は100年にわたる歴史の基礎だが、トランプ政権の強力な介入により、FRBは前例のない課題に直面している。パウエル議長の任期最後の数カ月は、FRBが政策の自主性を維持できるかどうかを試すリトマス試験紙となるだろう。

<スパンリーフ=""><スパンテキスト="">4.1 法律と政治の綱引き

<スパンリーフ=""><スパンテキスト="">FRBの法的枠組みは、議長と総裁の任免は上院の承認が必要であり、政策の違いを理由に自由に交代することはできないと明確に規定している。トランプ陣営は法廷を通じて既存取締役の合法性を争おうとしたが(リサ・クック事件など)、下級裁判所は関連する主張を棄却しており、最高裁の判決(2026年1月)が鍵となる。パウエル氏自身も、議長の職を離れても2028年までは引き続き取締役としての職務を遂行することを明らかにしており、FRB内の政策の継続性は一定程度保たれている。

<スパンリーフ=""><スパンテキスト="">4.2 トランプ大統領の長期的な影響

<スパンリーフ=""><スパンテキスト="">たとえトランプ氏がパウエル氏を直接置き換えることはできないとしても、新たに任命された議長や総裁を通じてFRBを段階的に「変革」するという同氏の戦略はより広範囲に及ぶ可能性がある。ハセット氏やミラン氏のような候補者の台頭により、FRBの政策の焦点は二重の使命からより単一の成長志向へと移る可能性がある。この変化は短期的には株や仮想通貨を押し上げる可能性があるが、長期的なリスクにはインフレの暴走、ドルの下落、国際資本の流れの不安定などが含まれる。

<スパンリーフ=""><スパンテキスト="">4.3 世界的な視点: 連邦準備制度の役割

<スパンリーフ=""><スパンテキスト="">FRBの政策は米国経済に影響を与えるだけでなく、世界市場にも大きな影響を与えます。2025 年の世界経済は、ユーロ圏の成長鈍化、中国の不動産市場の継続的な低迷、新興国市場での債務圧力の増大など、複数の課題に直面するでしょう。FRBの利下げと潜在的な量的緩和は世界の流動性に息抜きの余地を与えるかもしれないが、政策が緩和しすぎると通貨安や新興国市場からの資本流出を引き起こす可能性がある。国際通貨基金(IMF)は最近、連邦準備制度の独立性が損なわれた場合、米ドルシステムに対する世界的な信頼が損なわれる可能性があると警告した。

<スパンリーフ=""><スパンテキスト="">5. 結論: サスペンスは未解決のまま、ゲームは続行します

<スパンリーフ=""><スパンテキスト="">パウエル氏の任期満了を巡るサスペンスは人事異動だけでなく、連邦準備理事会の将来の方向性を巡る勝負でもある。後任の選択は、金融政策がパウエル氏の慎重なバランスを継続するか、それともトランプ氏が期待する積極的な緩和に移行するかを決定するだろう。金利の行方をめぐる霧、関税ショックの潜在的な影響、FRBの独立性の試金石が、この一か八かのゲームの中心となっている。

<スパンリーフ=""><スパンテキスト="">2025年から2026年についての市場の予想はすでに分かれている。楽観主義者は流動性の波の下での資産ブームを期待している一方、悲観主義者はインフレの回復とドル危機を懸念している。に関する熱い議論

<スパンリーフ=""><スパンテキスト="">今後数カ月間、9月のCPIデータ(10月24日発表)、10月のFOMC会議の結果、そしてトランプチームの指名進捗状況が、この勝負へのさらなる手がかりとなるだろう。結果がどうであれ、連邦準備制度の魂を賭けた戦いが始まり、その結果は米国と世界経済の将来を大きく形作ることになる。