Autor: Daniel Kim, Ryan Yoon, Jay Jo; Fuente: Investigación del Tigre; Compilador: Shaw Bitcoin Vision

Este informe presenta las perspectivas de Tiger Research para Bitcoin en el cuarto trimestre de 2025, con un objetivo de 200.000 dólares, citando las compras continuas por parte de inversores institucionales en medio de la volatilidad del mercado, los recortes de tipos de interés de la Reserva Federal y la caída de octubre que confirma el dominio de las instituciones en el mercado.

Conclusiones clave

-

Los inversores institucionales siguen aumentando sus tenencias en medio de la volatilidad——Las entradas netas de ETF se mantuvieron estables en el tercer trimestre y MSTR aumentó sus tenencias de 388 Bitcoins en un solo mes, fortaleciendo su creencia en la inversión a largo plazo;

-

Sobrecalentamiento pero aún no extremo——El índice MVRV-Z es 2,31, lo que indica que las valoraciones son altas pero aún no han alcanzado niveles extremos. La liquidación de fondos apalancados ha despejado a los operadores a corto plazo y ha creado espacio para la próxima ola de ganancias;

-

El entorno de liquidez global continúa mejorando——La oferta monetaria amplia (M2) superó los 96 billones de dólares, alcanzando un nivel récord. Las expectativas de que la Reserva Federal reduzca las tasas de interés han aumentado y se espera que las recorte una o dos veces este año.

Los inversores institucionales compran en medio de la incertidumbre comercial entre Estados Unidos y China

En el tercer trimestre de 2025, el mercado de Bitcoin se desaceleró tras las fuertes ganancias del segundo trimestre (un aumento del 28 % intertrimestral) y entró en una fase lateral volátil (un aumento del 1 % intertrimestral).

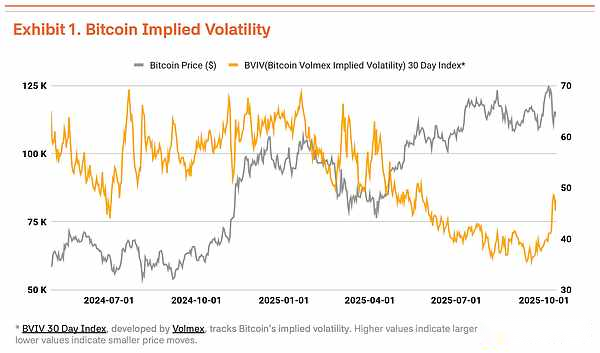

El 6 de octubre, Bitcoin alcanzó un récord de 126.210 dólares, pero la administración Trump una vez más ejerció presión comercial sobre China, lo que provocó que el precio de Bitcoin cayera un 18% a 104.000 dólares, y la volatilidad aumentó significativamente. Según el Índice de Volatilidad de Bitcoin (BVIV) de Volmex Finance, la volatilidad de Bitcoin se redujo de marzo a septiembre a medida que los inversores institucionales aumentaron constantemente sus tenencias, pero aumentó un 41% después de septiembre, exacerbando la incertidumbre del mercado (Gráfico 1).

El retroceso parece ser temporal, impulsado por las renovadas fricciones comerciales entre China y Estados Unidos y la dura retórica de Trump. La acumulación estratégica por parte de las instituciones, encabezadas por Strategy Inc. (MSTR), en realidad se está acelerando.El entorno macroeconómico también contribuyó a la situación. La oferta monetaria amplia (M2) global superó los 96 billones de dólares, un nivel récord, y la Reserva Federal redujo las tasas de interés en 25 puntos básicos a 4,00%-4,25% el 17 de septiembre.La Reserva Federal ha insinuado que recortará las tasas de interés 1 o 2 veces más este año. La estabilidad del mercado laboral y la recuperación económica han creado condiciones favorables para los activos de riesgo.

Las entradas institucionales siguen siendo fuertes.Las entradas netas a ETF al contado de Bitcoin alcanzaron los 7.800 millones de dólares en el tercer trimestre.Aunque es inferior a los 12.400 millones de dólares del segundo trimestre, el mantenimiento de las entradas netas durante el tercer trimestre confirma las compras constantes por parte de los inversores institucionales.Este impulso continuó en el cuarto trimestre: se registraron 3.200 millones de dólares solo en la primera semana de octubre, estableciendo un nuevo máximo para las entradas de capital en una sola semana en 2025. Esto sugiere que los inversores institucionales ven los retrocesos de los precios como oportunidades estratégicas de entrada.La estrategia continuó comprando durante la corrección del mercado, comprando 220 Bitcoins el 13 de octubre, 168 Bitcoins el 20 de octubre y un total de 388 Bitcoins comprados en una semana.Esto demuestra que los inversores institucionales creen firmemente en el valor a largo plazo de Bitcoin, independientemente de las fluctuaciones a corto plazo.

La señal de datos en la cadena se sobrecalienta y los fundamentos permanecen sin cambios

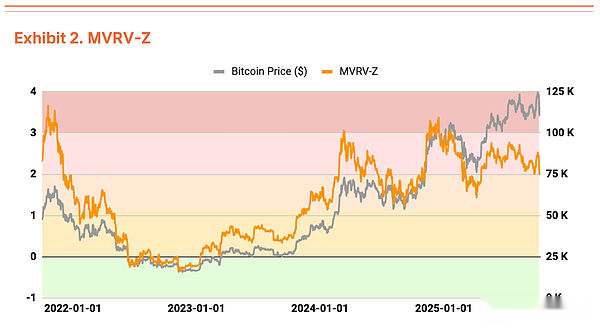

El análisis en cadena revela algunos signos de sobrecalentamiento, aunque las valoraciones aún no son preocupantes.El indicador MVRV-Z (capitalización de mercado a valor realizado) se encuentra actualmente en territorio sobrecalentado en 2,31, pero se ha estabilizado en relación con el rango de valoración extremo que se acercó a julio-agosto (Gráfico 2).

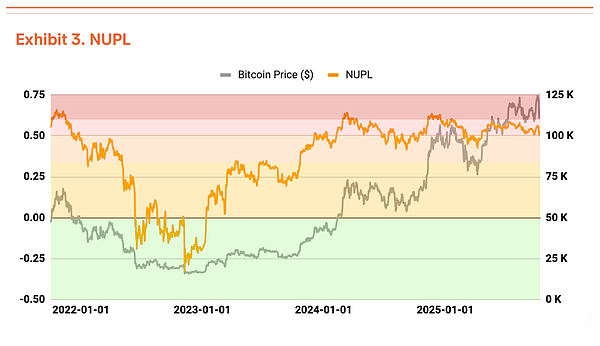

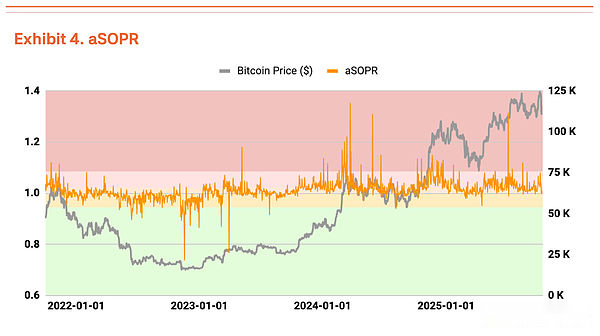

El ratio de beneficios/pérdidas netas no realizadas (NUPL) también muestra un territorio de sobrecalentamiento, pero se ha moderado desde la elevada situación de beneficios no realizados en el segundo trimestre (Gráfico 3).El margen de beneficio de producción y gasto ajustado (aSOPR), que refleja las ganancias y pérdidas realizadas por los inversores, está muy cerca del valor de equilibrio de 1,03, lo que no indica ningún motivo de preocupación (Gráfico 4).

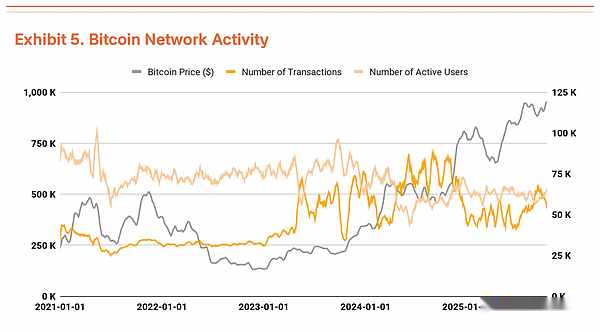

El número de transacciones de Bitcoin y de usuarios activos se mantuvo en niveles similares al trimestre anterior, lo que indica una desaceleración temporal en el impulso de crecimiento de la red (Gráfico 5). Al mismo tiempo, el volumen total de transacciones tiende a aumentar.Una disminución en el número de transacciones pero un aumento en el volumen de transacciones significa que se movieron mayores cantidades de dinero en menos transacciones, lo que indica un aumento en los flujos de fondos a gran escala.

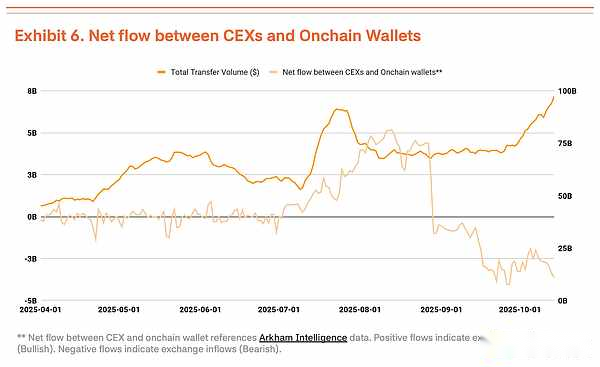

Sin embargo, no podemos considerar simplemente la expansión del volumen de operaciones como una señal positiva. Recientemente ha habido un aumento en las entradas de capitales a las bolsas centralizadas, lo que generalmente indica que los tenedores se están preparando para vender (Gráfico 6).A falta de mejoras en indicadores fundamentales como el número de transacciones y usuarios activos, el aumento en el volumen de transacciones es más indicativo de flujos de capital a corto plazo y presión vendedora en un entorno de alta volatilidad, que de una expansión de la demanda real.

La crisis del 11 de octubre demuestra que el mercado se ha desplazado hacia el dominio institucional

El colapso de los intercambios centralizados el 11 de octubre (un descenso del 14%) demuestra que el mercado de Bitcoin ha pasado de estar dominado por inversores minoristas a estar dominado por instituciones.

El punto clave es: la reacción del mercado es completamente diferente a la anterior.En un entorno similar a finales de 2021, el pánico en el mercado, dominado por inversores minoristas, se extendió y luego colapsó.Esta vez, el retroceso fue limitado.Después de la liquidación a gran escala, los inversores institucionales continuaron comprando, lo que indica que los inversores institucionales defendieron resueltamente la caída del mercado.Además, las instituciones parecen ver esto como una consolidación saludable que ayuda a eliminar la demanda especulativa excesiva.

En el corto plazo, las ventas en serie reducirán el precio de compra promedio de los inversores minoristas y aumentarán la presión psicológica, lo que puede intensificar la volatilidad debido al sentimiento de frustración del mercado.Pero si los inversores institucionales continúan entrando al mercado durante el período de negociación lateral, este retroceso puede preparar el escenario para la próxima ronda de ganancias.

Precio objetivo elevado a 200.000 dólares

El análisis del tercer trimestre utilizando nuestra metodología TVM arroja un precio base neutral de $154 000, un 14 % más que el precio del segundo trimestre de $135 000. Sobre esta base, aplicamos un ajuste fundamental del -2% y un ajuste macro del +35% para llegar a un precio objetivo de 200.000 dólares.

El ajuste fundamental del -2% refleja una desaceleración temporal de la actividad de la red y un aumento de los depósitos en bolsas centralizadas, lo que indica debilidad a corto plazo. El ajuste macroeconómico se mantiene en el 35%.La expansión de la liquidez mundial y las entradas de capital institucional continuaron, y la postura de reducción de las tasas de interés de la Reserva Federal proporcionó un fuerte catalizador para el aumento del cuarto trimestre.

Un retroceso a corto plazo puede deberse a señales de sobrecalentamiento, pero se trata de una consolidación saludable más que de un cambio en la tendencia o la percepción del mercado.El precio de referencia sigue aumentando, lo que indica que el valor intrínseco de Bitcoin aumenta constantemente.A pesar de la debilidad temporal, las perspectivas alcistas a mediano y largo plazo siguen siendo sólidas.