Las monedas estables han evolucionado desde herramientas de comercio de criptomonedas hasta infraestructura, y las preguntas centrales que nos hacen todos los días incluyen: ¿Qué casos de uso específicos existen para las monedas estables?¿Qué capacidades ofrece que las monedas fiduciarias tradicionales no pueden ofrecer?El punto de partida más natural es ver las monedas estables como una nueva infraestructura de pagos y evaluar sus beneficios potenciales, como la liquidación instantánea las 24 horas, los 7 días de la semana, especialmente en escenarios de pagos y remesas transfronterizos.

Aunque existen claras oportunidades dentro del ecosistema de pagos existente, las monedas estables también se ofrecenLa misión transformadora de promover la modernización y automatización de los mercados globales de préstamos y capitales.

Las monedas estables son únicas porque se encuentran en la intersección de tres mercados masivos: pagos, préstamos y mercados de capital.

A medida que las monedas estables mejoran la eficiencia de los pagos transfronterizos, pueden convertirse en la piedra angular de los sistemas de crédito globales y de préstamos transfronterizos emergentes: utilizar contratos inteligentes para conectar el capital global y las partes de la demanda y automatizar todo el ciclo de vida de los acuerdos de préstamo.

Aunque la integración de las monedas estables como «monedas programables» en las finanzas convencionales aún se encuentra en sus primeras etapas, la infraestructura subyacente de contratos inteligentes se ha implementado públicamente, se ha probado en la práctica y continúa expandiéndose en el ecosistema de finanzas descentralizadas (DeFi).Aprovechando la naturaleza públicamente verificable de blockchain, podemos observar y rastrear el tamaño y el desempeño de los préstamos denominados en monedas estables emitidos a través de contratos inteligentes. Por ejemplo,En los últimos cinco años, los préstamos denominados en monedas estables han acumulado más de 670 mil millones de dólares estadounidenses y han crecido significativamente año tras año..

Se dice que el fin del pago es el endeudamiento, por lo que el potencial de la moneda programable de las monedas estables basadas en blockchain y contratos inteligentes es de gran importancia paraInnovación en modelos de préstamo y mayor acceso al crédito globalMuy atractivo.

Si los préstamos en cadena anteriores eran más adecuados para escenarios de transacciones de criptomonedas, entonces, con la aprobación de la legislación sobre monedas estables, los préstamos en cadena posteriores se arraigarán gradualmente en escenarios de pagos financieros de la vida real.Visa anunció oficialmente recientemente que Visa Direct ha lanzado un negocio de prefinanciación utilizando monedas estables, que es la mejor evidencia.Visa también publicó un informe de investigación para explorar cómo las monedas programables pueden remodelar el ecosistema de préstamos global después de que las monedas estables se conecten a protocolos de préstamos basados en contratos inteligentes, haciéndolos más transparentes, eficientes y accesibles.

Esta es también la dirección que estamos explorando activamente recientemente, ya sea el escenario de financiación al consumo global 2C o el escenario de financiación de la cadena de suministro transfronteriza 2B.En estas exploraciones, descubrimos que en los mercados de todo el Sur Global, ¡estas necesidades de préstamos están lejos de ser satisfechas! Al mismo tiempo, el canal de pago de monedas estables puede brindar una gran comodidad para estas necesidades. Quizás la integración de los pagos financieros y un futuro en cadena de finanzas inclusivas estén ante nuestros ojos.

«La verdadera revolución no está en el dinero electrónico, sino en la confianza electrónica».——Dee Hock, fundador de Visa

1. ¿Qué son los préstamos en cadena?

Los préstamos en cadena son un escenario de aplicación importante en el ecosistema criptográfico.Ya sea dentro o fuera de la cadena, ha encontrado con éxito una sólida adecuación entre el producto y el mercado.Los préstamos en cadena son una parte importante de la construcción de un ecosistema financiero de activos digitales y son un subconjunto de las finanzas en cadena: un mercado crediticio global impulsado por monedas estables, que opera automáticamente las 24 horas del día, los 7 días de la semana y siempre está abierto.

Los préstamos en cadena reconstruyen completamente los servicios financieros mediante el uso de contratos inteligentes para reemplazar a las instituciones financieras tradicionales y completar automáticamente a los intermediarios financieros.Permite a los usuarios ganar liquidez apostando sus activos para su implementación en el espacio de las finanzas descentralizadas (DeFi), así como transacciones en lugares dentro y fuera de la cadena.

Cuando se combinan con monedas estables, estos protocolos permiten nuevos modelos de préstamos con ejecución automatizada, liquidación casi instantánea y flujos financieros sin fronteras, creando esencialmente un mercado crediticio global que nunca cierra.

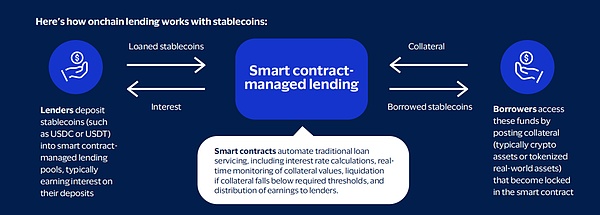

Los préstamos de monedas estables en cadena funcionan de la siguiente manera:

-

Los prestamistas depositan monedas estables (como USDC, USDT) en grupos de préstamos administrados mediante contratos inteligentes y ganan intereses de depósito en consecuencia.

-

Los contratos inteligentes completan automáticamente todo el proceso de los servicios de préstamos tradicionales: calcular las tasas de interés, monitorear el valor de la garantía en tiempo real, realizar la liquidación cuando la tasa hipotecaria cae por debajo del umbral requerido y distribuir los ingresos al prestamista.

-

Para acceder a los fondos, los prestatarios proporcionan garantías (normalmente criptoactivos o activos tokenizados del mundo real), que están bloqueadas en un contrato inteligente.

1.1 El papel de las monedas estables y las monedas estables nuevos modelos de riesgo

-

Mejorar la eficiencia del mercado de capitales

-

Crear un mercado de crédito accesible 24×7

-

Proporcionar un ancla de valor confiable

-

Las monedas estables están denominadas en moneda legal para mantener la estabilidad, al tiempo que tienen la flexibilidad y eficiencia de las monedas programables, proporcionando una unidad de liquidación y fijación de precios creíble tanto para prestatarios como para prestamistas.

Los préstamos en cadena cambian fundamentalmente la forma en que se gestiona el riesgo.Los préstamos tradicionales suelen evaluar el riesgo de contraparte mediante verificaciones de crédito y términos de contrato;Los préstamos en cadena reducen estos riesgos específicos mediante la liquidación automática: el protocolo no necesita confiar en la voluntad del prestatario de pagar, sino que confía en el código de contrato inteligente para hacer cumplir los términos del préstamo.

Esto no elimina el riesgo, sino que lo transforma en:

-

El riesgo de contraparte se puede gestionar con la ayuda de contratos inteligentes;

-

Los riesgos técnicos se han convertido en un foco de atención.En lugar de analizar los balances, los proveedores de liquidez deben evaluar las auditorías de seguridad, la estructura de gobernanza y la confiabilidad de las fuentes de datos del protocolo.

1.2 Modelo de negocio de préstamos en cadena

Los servicios de préstamos en cadena se brindan principalmente a través de dos canales: finanzas descentralizadas (DeFi) y finanzas centralizadas (CeFi), cada uno con sus propias características y productos únicos.

A continuación se ofrece una breve descripción general de los préstamos CeFi y DeFi:

A. Finanzas centralizadas (CeFi)

CeFi se refiere a instituciones financieras centralizadas fuera de la cadena que brindan criptomonedas y servicios de préstamo de activos relacionados, algunas de las cuales utilizan infraestructura dentro de la cadena o construyen todo su negocio en la cadena.Hay tres tipos principales de préstamos CeFi:

-

Over-the-counter (OTC): servicios de negociación extrabursátil proporcionados por instituciones centralizadas, que brindan una gama de soluciones y productos crediticios personalizados. Las transacciones OTC se realizan de forma bilateral, lo que permite a prestatarios y prestamistas celebrar acuerdos personalizados.Los términos de la transacción, incluida la tasa de interés, la fecha de vencimiento y la relación préstamo-valor (LTV), se pueden ajustar en función de las necesidades específicas de ambas partes.Estos servicios generalmente solo están disponibles para inversores e instituciones acreditados.

-

Prime Brokerage: una plataforma comercial integral que brinda servicios de financiación de margen, ejecución comercial y custodia.Los usuarios pueden retirar el financiamiento de margen del corredor para otros fines o dejarlo en la plataforma para actividades comerciales.Los corredores suelen ofrecer financiación solo para un conjunto limitado de criptoactivos y ETF criptográficos.

-

Crédito privado en cadena: permite a los usuarios agrupar fondos en la cadena e implementarlos a través de protocolos y cuentas fuera de la cadena.En este caso, la cadena de bloques subyacente se convierte en realidad en una plataforma para la financiación colectiva y la contabilización de las necesidades crediticias fuera de la cadena.La deuda a menudo se tokeniza, ya sea como activos colaterales o directamente a través de tokens que representan acciones del conjunto de deuda.El ámbito de uso de los fondos suele ser limitado.

B. Finanzas Descentralizadas (DeFi)

DeFi se refiere a aplicaciones impulsadas por contratos inteligentes que se ejecutan en la cadena de bloques, lo que permite a los usuarios pedir prestado y prestar utilizando criptoactivos como garantía, u obtener ingresos mediante préstamos, o incluso obtener apalancamiento en las transacciones.Los préstamos DeFi funcionan las 24 horas del día, los 7 días de la semana, ofrecen una amplia selección de activos prestables y garantías, y son completamente transparentes y auditables por cualquier persona.

-

Aplicaciones de préstamos: las aplicaciones en cadena permiten a los usuarios depositar activos de garantía (como BTC y ETH) y utilizarlos como garantía para tomar prestadas otras criptomonedas.Los términos del préstamo se basan en los activos de garantía y los activos prestados proporcionados y están predeterminados mediante la evaluación de riesgos aplicada.Los préstamos a través de estas aplicaciones son similares a los préstamos con sobregarantía en el sentido tradicional.

-

Monedas estables de posición de deuda colateral: monedas estables en USD que están sobregarantizadas por una sola criptomoneda o un grupo de criptomonedas.El principio es similar al de los préstamos con garantía excesiva, pero se genera un activo sintético cuando los usuarios depositan garantías.

-

Intercambios descentralizados: algunos intercambios descentralizados permiten a los usuarios obtener apalancamiento para amplificar las posiciones comerciales.Aunque las funciones de los intercambios descentralizados varían, el papel de los proveedores de margen es similar al de los corredores CeFi.Sin embargo, generalmente no es posible sacar fondos de los intercambios descentralizados.

2. Datos e ideas clave

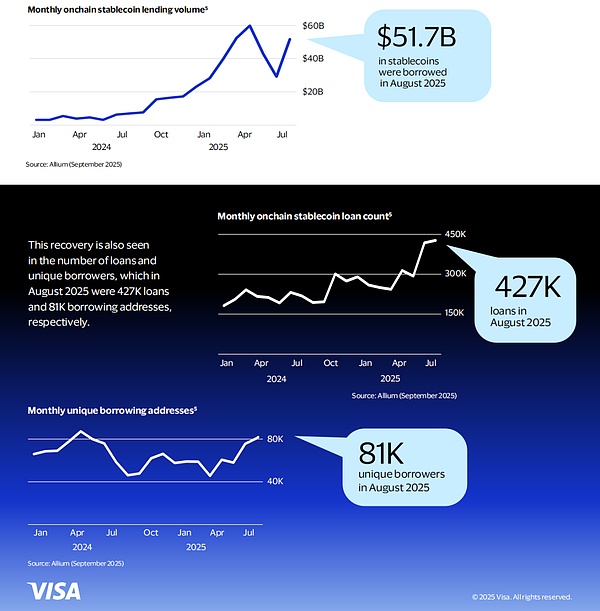

El mercado mundial de préstamos en cadena se está expandiendo rápidamente, alcanzando una escala mensual de 51.700 millones de dólares estadounidenses en agosto de 2025, con más de 81.000 prestatarios activos, lo que muestra el tamaño y la tasa de crecimiento del mercado de crédito impulsado por las monedas estables.

2.1 Volumen de transacciones y prestatarios

En agosto de 2025, se prestaron un total de 51.700 millones de dólares en monedas estables, lo que eleva el total acumulado de préstamos de monedas estables desde enero de 2020.Más de 670 mil millones de dólares.

Desde 2022 hasta principios de 2024, afectada por el colapso de Terra Luna, FTX y múltiples instituciones centralizadas de préstamo de criptomonedas, la actividad de préstamos de monedas estables en cadena cayó drásticamente; sin embargo, comenzó a recuperarse a finales de 2024 y alcanzó nuevos máximos en los últimos meses.

Esta recuperación también se refleja en el número de préstamos y en el número de direcciones únicas de prestatarios: en agosto de 2025, el número de préstamos alcanzó 427.000 y el número de direcciones de prestatarios alcanzó 81.000.

2.2 Volumen de negociación por sector

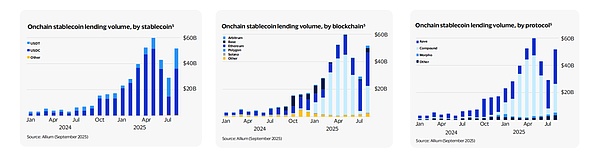

Desglosados, USDC y USDT ocupan una posición absolutamente dominante, representando más del 99% del volumen de préstamos acumulado histórico, lo que es consistente con que los dos representan más del 98% del suministro total de monedas estables bajo investigación.

En el ciclo anterior, los préstamos se produjeron principalmente en Ethereum, Avalanche, BSC y Polygon.En lo que va de esta ronda, Ethereum y Polygon aún mantienen el liderazgo, representando el 85% en agosto de 2025;Las acciones de Base, Arbitrum y Solana han aumentado, representando un 11% en el mismo período.

A nivel de protocolo, Aave y Compound representaron el 89% del volumen de transacciones mensuales en agosto de 2025, ocupando el primer lugar en la historia;Después de que Morpho lanzara V1 a principios de 2024 y V2 en junio de 2025, su participación aumentó al 4%.

2.3 Tamaño único del préstamo

Durante la última ronda de depresión, el monto promedio de los préstamos cayó simultáneamente, pero se recuperó al nivel de agosto de 2025 a medida que el mercado se recupera.$121,000, lo que refleja un posible aumento de la demanda de préstamos institucionales.

2.4 Préstamos y depósitos pendientes

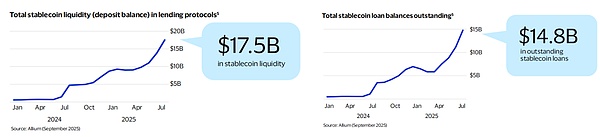

Los saldos de préstamos activos y la oferta de monedas estables depositadas en protocolos de préstamos también se recuperaron y superaron el pico anterior.En agosto de 2025, retención promedio dentro del acuerdo17.500 millones de dólaresStablecoins, entre las cuales14.800 millones de dólares (84%)se presta en forma de préstamo.

2.5 Nivel de tipos de interés

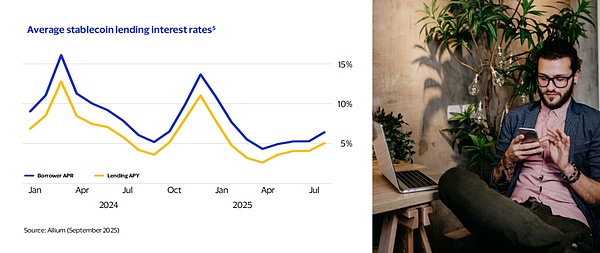

Afectadas por las fluctuaciones de precios de las garantías monetarias no estables como ETH y BTC, las tasas de préstamo de las monedas estables en cadena fluctúan, y la tasa de interés anualizada (APR) de los prestatarios oscila entre menos del 2% y más del 16%.

Los tipos de interés medios en agosto de 2025 son: TAE para préstamos 6,4%, TAE para depósitos 5,1%; cerca de los promedios históricos: la APR promedio para préstamos y la APY para depósitos durante los últimos 12 meses es 6,7%, 5,0%,La media histórica general es del 6,4% TAE para endeudamiento y del 4,8% para depósitos..Esto muestra que, cuando están respaldadas por garantías de alta calidad, las tasas de interés en cadena pueden ser solo unos pocos puntos porcentuales diferentes de las tasas de interés de los préstamos del mercado tradicional.

3. Principales participantes del mercado

3.1 Jugadores clave de la historia

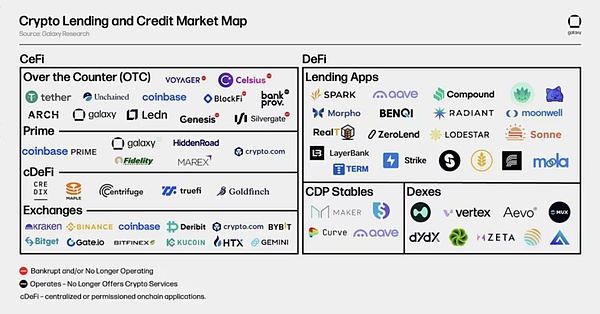

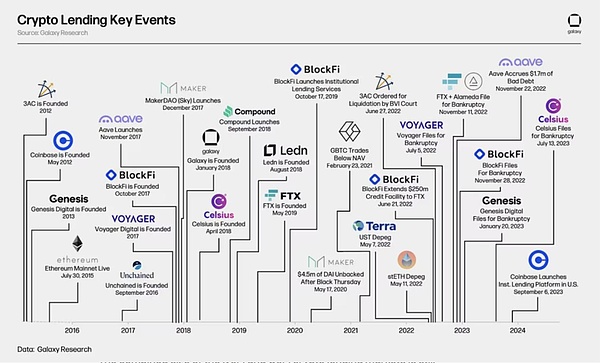

El gráfico anterior destaca algunos de los principales actores pasados y presentes en los mercados de préstamos criptográficos CeFi y DeFi. En 2022 y 2023, algunos de los mayores prestamistas de CeFi colapsaron cuando los precios de los criptoactivos se desplomaron y la liquidez del mercado se agotó. Los más notables son Genesis, Celsius Network, BlockFi y Voyager, los cuales se declararon en quiebra en dos años.Esto dio como resultado que el tamaño total del mercado de préstamos CeFi y DeFi se redujera aproximadamente un 78% desde el pico de 2022 hasta el mínimo del mercado bajista, y los préstamos CeFi experimentaron una disminución del 82% en los préstamos pendientes.

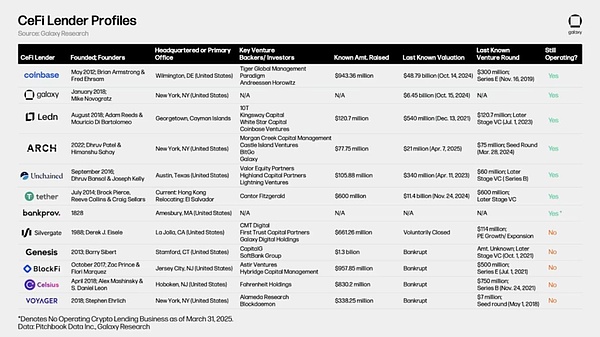

El siguiente cuadro compara algunos de los prestamistas de criptomonedas CeFi más grandes de la historia.Algunas empresas ofrecen múltiples servicios a los inversores, como Coinbase, que es principalmente una bolsa, pero también ofrece servicios de crédito a los inversores a través de préstamos de criptomonedas y financiación de márgenes en el mercado extrabursátil.

Aunque los préstamos criptográficos dentro y fuera de la cadena no se utilizaron ampliamente hasta finales de 2019 o principios de 2020, algunos de los actores actuales e históricamente importantes se fundaron ya en 2012. Genesis, que se fundó en 2013 y tiene una cartera de préstamos de 14.600 millones de dólares, es particularmente digno de mención.Gigantes de los préstamos en cadena como Aave, Sky (anteriormente MakerDAO) y Compound Finance se lanzaron en Ethereum en 2017-2018.La aparición de estas soluciones de préstamos/préstamos en cadena se debe al nacimiento de Ethereum y los contratos inteligentes, que se lanzaron oficialmente en julio de 2015.

El final del mercado alcista de 2020-2021 marcó el comienzo de 18 meses tumultuosos en el mercado de préstamos en cadena, marcados por una serie de quiebras.Los acontecimientos importantes durante este período incluyeron: la moneda estable UST de Terra se desvinculó y finalmente perdió su valor junto con LUNA; stETH, el token con garantía líquida (LST) más grande en Ethereum, desvinculado;y las acciones de Grayscale Bitcoin Trust (GBTC) comenzaron a cotizar con un descuento sobre el valor liquidativo (NAV) después de años de cotizar con una prima.

3.2 Modelos de préstamos innovadores bajo legislación de moneda estable

El reciente aumento en los préstamos de monedas estables destaca nuevos casos de uso de las monedas estables en las finanzas en cadena.Protocolos como Morpho agregan liquidez global a través de monedas estables y optimizan el mercado de préstamos; Rain, un emisor de tarjetas vinculado a monedas estables, utiliza plataformas como Credit Coop y Huma Finance para financiar sus proyectos crediticios.Además de las soluciones de tarjetas, Credit Coop también realiza préstamos basados en el flujo de caja y los ingresos, mientras que Huma aprovecha las monedas estables para permitir una financiación comercial más eficiente y pagos transfronterizos más rápidos.Los principales protocolos de préstamos están utilizando monedas estables para impulsar proyectos de tarjetas, financiación de pagos transfronterizos y mercados de préstamos agregados, lo que muestra aplicaciones comerciales viables más allá de los casos de uso de los mercados de criptocapital.

A. Morfo

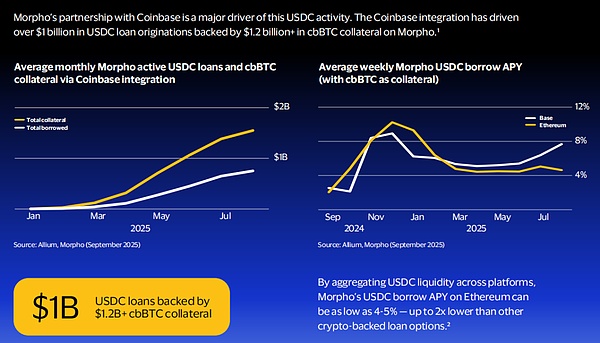

Morpho es un protocolo de préstamos que agrega demanda y liquidez entre plataformas.Como infraestructura de préstamos back-end, Morpho se integra con plataformas y billeteras de terceros como Coinbase, BitPanda, Safe, Ledger, Trust Wallet y bancos como Societe Generale.Con el “motor” de Morpho, los usuarios de estas plataformas pueden compartir la demanda y la liquidez del mismo grupo: el USDC prestado por un usuario en Coinbase, por ejemplo, podría haber sido depositado originalmente por otro usuario de la billetera Ledger.Este modelo reemplaza las tradicionales relaciones crediticias bilaterales o tripartitas fragmentadas por un mercado crediticio multilateral único, mejorando así las tasas de interés y la eficiencia del capital.

Actualmente, el volumen mensual de préstamos de monedas estables de Morpho alcanza los 1.700 millones de dólares, y los préstamos pendientes de monedas estables son de 1.900 millones de dólares;de los cuales el USDC representa 1.600 millones de dólares (90%) de volumen de préstamos y 1.800 millones de dólares (91%) de préstamos pendientes.La asociación con Coinbase es el mayor impulsor de esta actividad del USDC: a través de la integración de Coinbase, Morpho ha facilitado más de mil millones de dólares en originaciones de préstamos del USDC, con más de 1,2 mil millones de dólares en cbBTC como garantía.

Morpho toma prestado USDC en Ethereum agregando liquidez de USDC en todas las plataformasLos rendimientos anualizados pueden ser tan bajos como 4-5%, aproximadamente la mitad menos que otras opciones de hipotecas criptográficas.

Para los intercambios, billeteras y fintechs que trabajan con Morpho, el protocolo también mejora la retención de usuarios: los servicios financieros dentro de la aplicación permiten a los usuarios pedir prestado sin mover activos, en lugar de venderlos.Debido a que el mercado de Morpho opera de forma autónoma en la cadena, con total transparencia de la información sobre préstamos y garantías, los participantes pueden obtener mayor confianza e información más adecuada para gestionar los riesgos de mercado y de contraparte.

B. Cooperativa de crédito

Credit Coop es un protocolo financiero estructurado que respalda los préstamos y el endeudamiento contra el flujo de efectivo en cadena. Su contrato inteligente permite a los prestamistas compartir automáticamente las ganancias del «contrato generador de ingresos» del prestatario;una vez que el prestatario incumple, el contrato transferirá inmediatamente el 100% del flujo de ingresos al prestamista, logrando un recurso sin confianza.

Rain, un emisor de tarjetas de crédito estable y socio de Visa, obtiene liquidez a través de Credit Coop: utiliza las cuentas por cobrar de pago futuro del titular de la tarjeta como garantía para pedir prestados fondos para cumplir con las operaciones diarias.Como emisor de tarjetas, Rain debe liquidar diariamente los montos de consumo de los titulares de tarjetas con Visa, y los reembolsos de los usuarios generalmente no se retiran hasta fin de mes.La tecnología “Spigot” de Credit Coop coloca una caja de seguridad programable en estos flujos de pago futuros, lo que permite a Rain pedir prestado fondos por adelantado sin garantía adicional, resolviendo el problema de desfase en el tiempo del capital de trabajo.Hasta la fecha, Rain ha pedido prestado o reembolsado más de 175 millones de USDC a través de Credit Coop, y esta cifra sigue acelerándose a medida que se expande la base de usuarios de Rain.

Por parte del adquirente, el procesador de pagos cripto-nativo Coinflow también utiliza Credit Coop para proporcionar a los comerciantes servicios de avance instantáneo en USDC donde «los pagos con tarjeta aún no se han liquidado, pero los fondos se han recibido por adelantado».

En general, el volumen de negocios de Credit Coop ha aumentado significativamente en los últimos meses: en agosto de 2025, el monto del préstamo superó los 30 millones de dólares y el saldo pendiente del préstamo superó los 8,8 millones de dólares; En particular, hubo un aumento en agosto, la escala de Ethereum se expandió y la cadena Base también comenzó a contribuir con nuevos incrementos importantes.

El flujo de pagos de Credit Coop coincide estrechamente con la originación de préstamos (más de $29 millones en pagos en agosto de 2025), ya que el protocolo recauda continuamente de los flujos de ingresos de los prestatarios y los distribuye a los prestamistas de forma instantánea.

Para los prestamistas, Credit Coop ofrece12-15% de rendimiento anualizado, y la cadena es completamente transparente, lo que permite ver en tiempo real el desempeño del préstamo; al mismo tiempo, con un control programado de los contratos que generan ingresos, se logra un recurso sin confianza. El protocolo también integra de forma nativa canales de depósito, por lo que las instituciones pueden comenzar cómodamente a otorgar préstamos y obtener ingresos en la cadena mediante transferencias bancarias.

DO.HumaFinanzas

Huma Finance es una plataforma de «financiación de pagos» que utiliza blockchain y monedas estables, y se especializa en financiación de pagos transfronterizos, financiación de tarjetas de crédito con monedas estables, financiación comercial y otras soluciones financieras. Su red PayFi ofrece a las empresas tres tipos de líneas de crédito de monedas estables: líneas de crédito renovables, líneas de crédito garantizadas para cuentas por cobrar y líneas de factoraje de cuentas por cobrar. Actualmente, las empresas aprobadas utilizan Huma principalmente para acelerar los pagos transfronterizos y los pagos a proveedores.Los destinatarios pueden recibir fondos de monedas estables de inmediato, eliminando así la necesidad de fondos prepagos, bloqueo de capital y costos y demoras relacionados.

Las empresas sólo necesitan pagar diariamente durante la duración del saldo del préstamo (normalmente entre 6 y 10 puntos básicos); Debido a que los fondos se retiran rápidamente (generalmente entre 1 y 5 días), el mismo capital se puede reinvertir con frecuencia, por lo que los inversores en Huma pueden obtener rendimientos anualizados de más del 10%.

El negocio de Huma se acelerará significativamente a partir de la segunda mitad de 2024. El volumen de transacciones mensuales actual es de aproximadamente 500 millones de dólares, de los cuales aproximadamente la mitad son préstamos y reembolsos;La liquidez activa ha alcanzado los 140 millones de dólares, de los cuales 98 millones de dólares en activos de PayFi se encuentran en estado de préstamo pendiente, la mayoría de los cuales se utilizan en escenarios de financiación de pagos transfronterizos.

4. Perspectivas de oportunidades futuras

La intersección de las monedas estables y los préstamos en cadena ha dado lugar a tres oportunidades de vanguardia que esperamos remodelen las finanzas tradicionales durante la próxima década.

4.1 Tokenizar activos para desbloquear fondos de garantía

La tokenización de activos del mundo real (RWA) está abriendo un nuevo océano azul para la garantía de préstamos en cadena.El mercado ha crecido de 5.000 millones de dólares en diciembre de 2023 a 12.700 millones de dólares en la actualidad;McKinsey predice que el total de activos tokenizados podría alcanzar entre 1 y 4 billones de dólares para 2030.

El fondo BUIDL de BlackRock es un modelo para la adopción institucional, ya que sus tenencias tokenizadas del Tesoro de EE. UU. alcanzaron una capitalización de mercado récord de $ 2.9 mil millones en mayo de 2025, y múltiples protocolos de préstamos en cadena se convirtieron en sus socios de distribución de ingresos.El OnChain U.S. Government Money Fund (BENJI) de Franklin Templeton aportó 800 millones de dólares adicionales en bonos tokenizados, mientras que MakerDAO ya tiene casi el 30% de su balance de 6.600 millones de dólares en activos del mundo real.

Los activos tradicionales como los bonos corporativos, el crédito privado y los bienes raíces pronto se convertirán en garantía en el mercado global de préstamos 7×24.Conecte el mercado de crédito tradicional de más de 40 billones de dólares estadounidenses con la eficiencia y transparencia de la moneda programable para crear una nueva fuente de liquidez para los activos tradicionales..Las grandes empresas de gestión de activos ya están poniendo a prueba soluciones escalables que se espera tokenicen decenas de miles de millones de activos tradicionales direccionables uno por uno durante la próxima década.

4.2 La hipoteca de criptoactivos ayuda a la próxima generación de planes de crédito

El proyecto de tarjetas de crédito está a punto de expandirse a un nuevo modelo de «criptoactivos como garantía», abriendo un espacio de mercado incremental. El pionero ether.fi está lanzando una tarjeta de crédito sin custodia que permite a los usuarios obtener liquidez en sus tenencias de criptomonedas mientras conservan la propiedad de los activos, evitando impuestos sobre las ganancias de capital y continuando disfrutando de una exposición al alza.Los contratos inteligentes monitorean la garantía en tiempo real y pueden activar automáticamente llamadas de margen y eliminación de riesgos.Los bancos y los fondos de crédito privados pueden actuar como proveedores de liquidez y exportar fondos institucionales a estos planes a través de protocolos de préstamo programables en lugar de las líneas de crédito tradicionales, lo que no sólo crea nuevas oportunidades de ingresos para los inversores institucionales, sino que también reduce los riesgos de contraparte a través de una gestión de garantías transparente y automatizada.

4.3 La identidad en cadena facilita los préstamos no garantizados a gran escala

Una de las oportunidades más transformadoras son los préstamos no garantizados basados en el comportamiento en cadena y la identidad digital. Aunque el actual modelo de sobregarantía es seguro, es ineficiente en términos de financiación y limita el mercado a prestatarios que ya poseen una gran cantidad de activos.La próxima ola de innovación se centra en resolver este problema a través de sistemas de calificación crediticia y de identidad en cadena.

Las soluciones emergentes crean archivos de crédito analizando el historial de transacciones de la billetera, las tenencias de activos y las interacciones con otros protocolos, al tiempo que protegen la privacidad del usuario con la ayuda de tecnologías como las pruebas de conocimiento cero.Plataformas como 3Jane, Providence y Credora están experimentando con métodos de evaluación crediticia basados en comportamientos verificables en cadena.En el futuro, los protocolos pueden proporcionar préstamos crediticios no garantizados o incluso puros basados en la reputación y el historial crediticio, abriendo potencialmente un nuevo mercado útil e introduciendo el espectro completo de productos crediticios tradicionales en esta eficiente arquitectura en cadena.

4.4 Otra primavera para las Fintech

Ya sea el préstamo hipotecario de activos tokenizados/activos cifrados mencionado anteriormente (lógica de liquidación en cadena), o la lógica de préstamo de crédito basada en identidades digitales dentro y fuera de la cadena, la actualización, iteración y evolución de estas tecnologías necesitarán, en última instancia, servir a los escenarios más grandes controlados actualmente.Esta lógica es consistente con la lógica de la emisión y distribución de monedas estables.Por lo tanto, creemos que las Fintech flexibles combinarán tecnologías innovadoras en sus escenarios para crear más valor, mientras que las instituciones financieras necesitarán encontrar un equilibrio entre el cumplimiento regulatorio y el crecimiento innovador.

5. Resumen

La evolución del mercado de préstamos en cadena representa un hito importante en la maduración de la infraestructura de activos digitales.Las capacidades crediticias se han convertido en un pilar fundamental de las criptofinanzas descentralizadas y centralizadas, creando un importante mecanismo de mercado que es paralelo al sistema financiero tradicional al tiempo que introduce novedosas innovaciones tecnológicas.

La autonomía y la naturaleza algorítmica de la infraestructura de préstamos en cadena establece un nuevo paradigma para las operaciones de mercado que opera de manera continua y transparente mientras implementa una gestión de riesgos programada.Este marco tecnológico representa un avance importante en el sistema financiero tradicional, con el potencial de aumentar la eficiencia y reducir el riesgo de intermediación.

De cara al futuro, el mercado de préstamos en cadena parece preparado para una nueva fase de crecimiento, caracterizada por mejores marcos de gestión de riesgos, una mayor participación institucional y directrices regulatorias más claras.La integración de la experiencia financiera tradicional y la innovación blockchain indica que en el futuro, los servicios de préstamos en cadena serán cada vez más maduros y confiables, y más capaces de penetrar en escenarios comerciales reales, al tiempo que conservan las ventajas únicas de la tecnología blockchain.

A medida que la industria siga madurando, es probable que se convierta en un puente entre las finanzas tradicionales y el ecosistema de activos digitales emergente, promoviendo una aplicación más amplia de los servicios financieros en cadena.