Autor: Kevin, Movemaker-Forscher; Quelle: X, @MovemakerCN

Das Vaults-Ökosystem auf der Hyperliquid-Plattform bietet Anlegern ein einzigartiges Fenster, um von professionellen Managern ausgeführte On-Chain-Derivatestrategien zu beobachten und daran teilzunehmen.Dieser Artikel führt eine systematische quantitative Analyse und strategische Dekonstruktion des Top-Treasury mit der herausragendsten Leistung in diesem Ökosystem durch.

Bewertungsrahmen und Datenmethodik

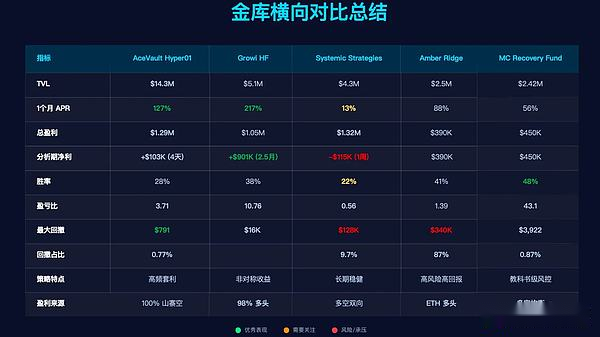

Um einen objektiven und mehrdimensionalen Vergleich durchzuführen, haben wir fünf repräsentative Tresore auf Hyperliquid ausgewählt, die hinsichtlich Managementumfang und Leistung zu den Spitzenreitern gehören. Dies sind: AceVault, Growi HF, Systemic Strategies, Amber Ridge und MC Recovery Fund.

–

Unser Bewertungsrahmen wird sich um die folgenden Kernindikatoren drehen, um ein vollständiges Bild jeder Tresorstrategie zu erstellen:

-

Leistungsindikatoren: Gesamtumsatz während des Zeitraums (PNL), Anzahl der Gewinne, Gesamtzahl der Transaktionen, Gewinnrate (Win Rate), Gewinn- und Verlustfaktor (Profit Factor).

-

Indikatoren für die Handelseffizienz: durchschnittlicher Einzelgewinn und -verlust, durchschnittlicher Einzelgewinn, durchschnittlicher Einzelverlust.

-

Risikomanagementindikatoren: Maximaler Drawdown (Max Drawdown), Standardabweichung des einzelnen Gewinns und Verlusts, Gewinn- und Verlustvolatilitätsverhältnis (d. h. durchschnittlicher Gewinn und Verlust/Standardabweichung).

-

Strategiezuordnungsindikatoren: Gewinn- und Verlustbeitrag jeder Währung, Long- und Short-Positionspräferenz bestimmter Währungen.

Im Hinblick auf die Datenerfassung haben wir für jeden von Hyperliquid gespeicherten Tresor die längsten verfügbaren historischen Transaktionsdaten extrahiert.Es muss darauf hingewiesen werden, dass aufgrund der Datenspeicherbeschränkungen der Plattform der historische Datenzeitraum von High Frequency Trading Vault (HFT) relativ kurz ist und das Analysefenster, das wir erhalten können, zwischen drei Tagen und zwei Monaten liegt;Bei Strategien mit geringerer Handelsfrequenz können wir hingegen eine längere historische Performance beobachten.

AceVault Hyper01

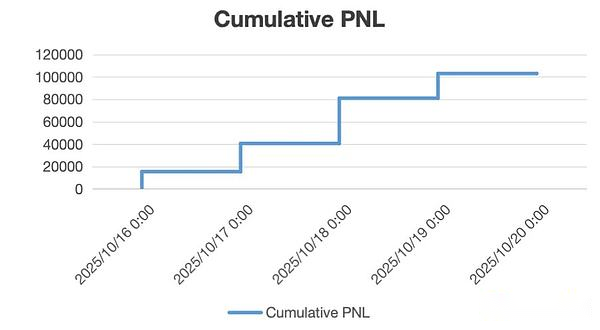

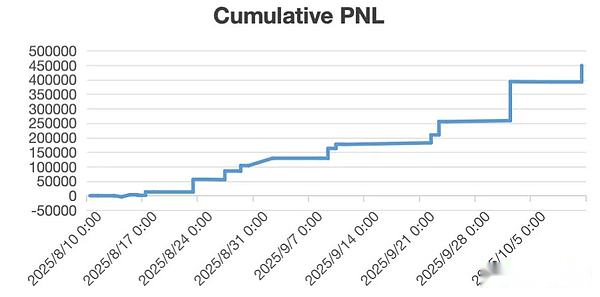

Analysedatenzeitraum: 16. Oktober 2025 – 20. Oktober 2025

1.1 Strategieüberblick und Marktposition

AceVault Hyper01 ist nicht nur einer der größten Strategie-Tresore im Hinblick auf das verwaltete Vermögen (TVL) im Hyperliquid-Ökosystem, sondern auch seine Leistung ist ebenso beeindruckend.Mit Stand vom 20. Oktober 2025 hat der TVL des Tresors satte 14,33 Millionen US-Dollar erreicht.Seit ihrer Einführung im August 2025 hat diese Strategie einen kumulierten Gewinn von 1,29 Millionen US-Dollar erzielt, und ihre jährliche Rendite (APR) im vergangenen Monat lag bei bis zu 127 %, was ein starkes und nachhaltiges Potenzial zur Alpha-Generierung zeigt.

1.2 Handelsverhalten und Leistungsquantifizierung

Während des von uns ausgewählten viertägigen Analysezeitraums zeichnete der Tresor insgesamt 19.338 Positionsabschlussdatensätze auf und lieferte uns damit eine äußerst genaue Stichprobe zur Dekonstruktion seiner Strategie.

-

Kernleistungsindikatoren:

– Nettogewinn (Gesamt-PNL): +103.110,82 $

– Gewinnrate: 28 %

– Gewinnfaktor: 3,71

-

Gewinn- und Verluststrukturanalyse:

– Durchschnittlicher Gewinn und Verlust pro Trade (durchschnittlicher PNL): +5,33 $

– Durchschnittlicher Gewinn pro Trade (Durchschn. Gewinn): +26,00 $

-Durchschn. Verlust: 2,70 $

-

Risikoindikatoren:

-Maximaler Drawdown: 791,20 $

-StdDev von PNL: 26,84

– Gewinn-/Verlustvolatilitätsverhältnis (durchschnittlicher PNL / StdDev): 0,199

1.3 Strategieporträt und Risikozuordnung

Strategieporträt: Hochfrequente, asymmetrische, systematische Leerverkäufe

AceVault handelt mit der höchsten Frequenz aller Tresore und ist eine HFT-Strategie (Very High Frequency Trading). Mit einer Gewinnquote von nur 28 % und einem Gewinn-Verlust-Faktor von 3,71 stellt dies ein klassisches Trendfolge- oder Momentum-Strategiemerkmal dar: Die Strategie setzt nicht auf eine hohe Gewinnquote, sondern darauf, große, aber streng kontrollierte Verluste (durchschnittlicher Verlust von 2,70 $) vollständig durch eine kleine Anzahl sehr profitabler Trades (durchschnittlicher Gewinn von 26,00 $) abzudecken.

Diese stark asymmetrische Gewinn- und Verluststruktur ist der Kern des Gewinnmodells.

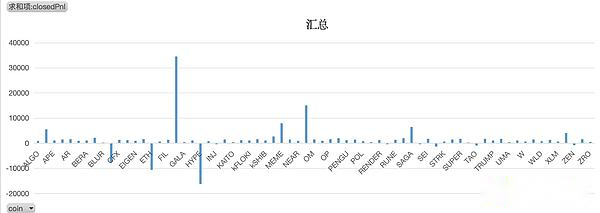

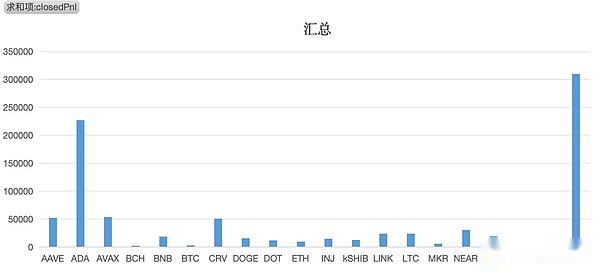

Gewinnzuordnung: Ein totaler Sieg für Altcoin-Bären

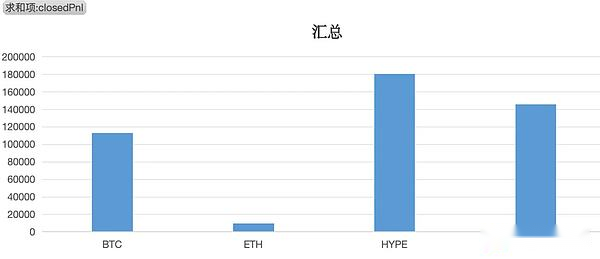

Diese Strategie handelt mit einer breiten Palette von Vermögenswerten (die 77 Vermögenswerte umfasst), aber ihre Long- und Short-Operationen zeigen erstaunliche Beständigkeit und Disziplin:

-

Langer Betrieb: Wird nur für die drei Mainstream-Assets BTC, ETH und HYPE ausgeführt.

-

Short-Operationen: Nur Short-Positionen auf alle anderen 74 Altcoins.

Während dieses Analysezeitraums ist die Gewinnquelle der Strategie äußerst klar:

-

Short-Position: Kumulierter Gewinn +137.804 $

-

Long-Position: Kumulierter Verlust 33.726 $

Dies deutet darauf hin, dass der gesamte Nettogewinn von AceVault aus dem systematischen Leerverkauf von 74 Altcoins stammt. Die Position, die den größten Gewinn beisteuerte, stammte aus der Short-Position in $FXS (+34.579 $), während sich die Verluste auf die Long-Position in $HYPE (-16.100 $) konzentrierten.

Risikomanagement: Ultimative Verlustkontrolle

Diese Strategie demonstriert lehrreiche Möglichkeiten des Risikomanagements.Bei einem TVL von 14,33 Millionen US-Dollar und einer Handelsfrequenz von fast 20.000 Transaktionen wurde der maximale Drawdown innerhalb von vier Tagen streng auf 791,20 US-Dollar begrenzt, was eine äußerst auffällige Zahl ist.Dies stimmt in hohem Maße mit dem durchschnittlichen Einzelverlust von -2,70 $ überein und beweist, dass die Strategie über einen systematischen und äußerst strengen Stop-Loss-Mechanismus verfügt.

1.4 Zusammenfassung

AceVault Hyper01 ist eine Hochfrequenzstrategie mit klarer Logik, rigoroser Ausführung und hochsystematischem Ansatz.Das Kernmodell besteht darin, Long-Positionen in einem Korb gängiger Vermögenswerte zu halten (vielleicht als Beta-Hedge oder langfristige Position) und gleichzeitig systematisch eine Hochfrequenz-Shorting-Strategie auf dem breiteren Altcoin-Markt umzusetzen.

Während des analysierten Marktzyklus resultierte die Überrendite dieser Strategie vollständig aus der genauen Erfassung des fallenden Altcoin-Marktes.Sein erstklassiges Risikokontrollsystem stellt sicher, dass bei der Umsetzung von Low-Win-Rate-Strategien die Verluste strikt auf einen kontrollierbaren und winzigen Bereich begrenzt werden, wodurch gesunde und starke Gesamtgewinne erzielt werden.

Growi HF

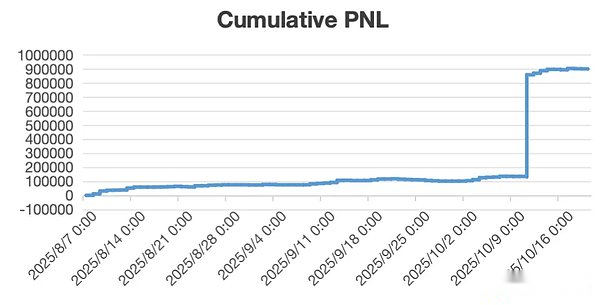

Analysedatenzeitraum: 7. August 2025 – 20. Oktober 2025

2.1 Strategieüberblick und Marktposition

Growi HF ist ein Strategietresor im Hyperliquid-Ökosystem, der eine starke Wachstumsdynamik gezeigt hat.Mit Stand vom 20. Oktober 2025 hat der Gesamtwert der Sperre 5,1 Millionen US-Dollar erreicht.Der Tresor ist seit Juli 2024 in Betrieb und kann auf eine öffentliche Erfolgsbilanz von über einem Jahr mit einem kumulierten Gewinn von 1,05 Millionen US-Dollar zurückblicken.Die jährliche Rendite im letzten Monat betrug bis zu 217 %, was zeigt, dass die Strategie über hervorragende Möglichkeiten zur Alpha-Generierung und eine starke Gewinnexplosion verfügt.

2.2 Handelsverhalten und Leistungsquantifizierung

Unsere Analyse basiert auf den detaillierten Handelsdaten des Tresors der letzten zweieinhalb Monate, in denen insgesamt 16.425 Positionsschließungen aufgezeichnet wurden, und seine Handelsfrequenz ist unter ähnlichen Tresoren nach wie vor sehr aktiv.

-

Kernleistungsindikatoren:

– Nettogewinn: +901.094 $

– Gewinnquote: 38 %

– Gewinn- und Verlustfaktor: 10,76

-

Gewinn- und Verluststrukturanalyse:

– Durchschnittlicher Einzelhandelsgewinn und -verlust: +54,86 $

– Durchschnittlicher Gewinn pro Trade: +159,00 $

– Durchschnittlicher Einzelhandelsverlust: 9,00 $

-

Risikoindikatoren:

– Maximaler Drawdown: 16.919 $

– Standardabweichung des Einzelgewinns und -verlusts: 1841,0

– Gewinn-/Verlustvolatilitätsverhältnis: 0,030

2.3 Strategieporträt und Risikozuordnung

Strategieporträt: Extrem asymmetrischer „Bull Hunter“ Ähnlich wie AceVault basiert auch das Gewinnmodell von Growi HF auf einer asymmetrischen Gewinnstruktur, die jedoch extremer ausgeprägt ist. Eine Gewinnquote von 38 % und ein Gewinn-Verlust-Faktor von 10,76 verdeutlichen den Kern seiner Strategie: Mit einer kleinen Anzahl (aber äußerst profitabler) Transaktionen den Großteil (aber äußerst geringe Verluste) der Transaktionen vollständig abzudecken.

Seine Gewinn- und Verluststruktur (durchschnittlicher Gewinn 159 $ gegenüber durchschnittlichem Verlust -9 $) spiegelt perfekt seine Strategie wider.Dies ist eine typische Trendfolgestrategie „Verluste kurz halten, Gewinner laufen lassen“.

Gewinnzuordnung: Systematische Long-Präferenz und hervorragende Vermögensauswahl.Das Handelsverhalten dieser Strategie zeigt eine starke bullische Tendenz.Von den 20 analysierten Handelsaktiva wurden nur bidirektionale Transaktionen mit $LTC durchgeführt, während mit den verbleibenden 19 Vermögenswerten nur Long-Transaktionen durchgeführt wurden.

-

Direktionale Gewinn- und Verlustrechnung: Der überwiegende Teil der Gewinne der Strategie stammte aus Long-Positionen (kumulierter Gewinn +886.000 $), während das einzige Short-Engagement ($LTC) ebenfalls einen kleinen Gewinnbetrag beisteuerte (+23.554 $).

-

Währungsgewinn und -verlust: Die Möglichkeiten der Strategie zur Auswahl von Vermögenswerten sind äußerst gut.Im Analysezeitraum gab es bei allen 20 gehandelten Vermögenswerten keine Nettoverluste.Die Position mit dem größten Gewinnbeitrag kommt von der Long-Position von $XRP (+310.000 $), die der zentrale Gewinnmotor dieses Zyklus ist.

Risikomanagement: Eine Kombination aus Volatilitätstoleranz und striktem Stop-Loss Das Risikomanagementmodell von Growi HF unterscheidet sich stark von dem von AceVault.Die hohe Einzelhandels-Standardabweichung von 1841 weist darauf hin, dass die Strategie nicht versucht, die PNL-Schwankungen eines einzelnen Handels zu glätten, sondern bereit ist, große Gewinnschwankungen im Austausch für die Möglichkeit, riesige Gewinne zu erzielen („Home Run“), zu tolerieren.

Dieser hohen Toleranz gegenüber Aufwärtsvolatilität steht jedoch eine extreme Intoleranz gegenüber Abwärtsrisiken gegenüber.Der durchschnittliche Einzelverlust von -9,00 $ und der maximale Drawdown von nur 16.919 $ (sehr niedrig im Vergleich zum TVL von 5,1 Millionen und dem Gewinn von 0,9 Millionen) beweisen deutlich, dass der Risikokontrollmechanismus äußerst effektiv ist und Verluste systematisch beseitigen kann, bevor sie sich ausweiten.

2.4 Zusammenfassung

Growi HF ist eine stark asymmetrische, langfristig angelegte Handelsstrategie.Es strebt keine hohe Gewinnquote an, sondern verwendet ein äußerst strenges Verlustkontrollsystem (der durchschnittliche Verlust beträgt nur 9 $), um den Aufwärtstrend mit hoher Sprengkraft zu „jagen“ (der durchschnittliche Gewinn beträgt 159 $).

Während des analysierten Marktzyklus zeigte die Strategie eine starke Rentabilität und eine nahezu perfekte Vermögensauswahl (0 Vermögenswerte mit Verlust) in der Long-Richtung.Die Ausgereiftheit seines Risikomodells besteht darin, dass es erfolgreich „hohe Volatilität auf Einzel-PNL-Basis“ mit „systematischem Schutz vor Abwärtsrisiken“ kombiniert, um äußerst hervorragende risikobereinigte Renditen zu erzielen.

Systemische Strategien

Analysedatenzeitraum: 13. Oktober 2025 – 20. Oktober 2025

3.1 Strategieüberblick und Marktposition

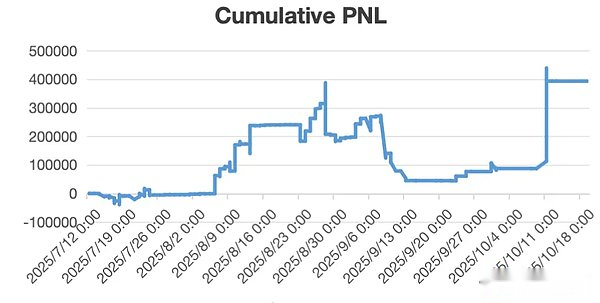

Systemic Strategies ist ein Strategie-Tresor im Hyperliquid-Ökosystem mit bedeutender Managementgröße und langjähriger Betriebsgeschichte.Mit Stand vom 20. Oktober 2025 beträgt der gesperrte Gesamtwert 4,3 Millionen US-Dollar.Der Tresor ist seit Januar 2025 in Betrieb und kann auf eine Erfolgsgeschichte von über neun Monaten zurückblicken.Er erzielte einen kumulierten Gewinn von 1,32 Millionen US-Dollar, was die historische Wirksamkeit seines Modells über längere Zeiträume hinweg demonstriert.

Allerdings betrug die jährliche Rendite (APR) im letzten Monat nur 13 %, eine Zahl, die darauf hindeutet, dass sich die Rentabilität der Strategie in naher Zukunft erheblich verlangsamt hat.

3.2 Analyse der jüngsten Handelsleistung (vergangene Woche).

Im Folgenden finden Sie eine ausführliche Analyse, die auf den 11.311 Abschlusstransaktionen des Tresors in der vergangenen Woche basiert.Die Daten zeigen deutlich, dass die Strategie im jüngsten Marktumfeld starken Gegenwind erlebt hat, der zu erheblichen Leistungseinbußen geführt hat.

-

Kernleistungsindikatoren:

– Nettogewinn: -115.000 $

– Gewinnquote: 22 %

– Gewinn- und Verlustfaktor: 0,56

-

Gewinn- und Verluststrukturanalyse:

– Durchschnittlicher Einzelhandelsgewinn und -verlust: -10,22 $

– Durchschnittlicher Gewinn pro Trade: +61,00 $

– Durchschnittlicher Einzelhandelsverlust: 30,00 $

3.3 Strategieporträt und Risikozuordnung

Strategieporträt: Ein gescheitertes asymmetrisches Modell. Der Breakeven-Faktor des Tresors liegt deutlich unter seinem Breakeven-Punkt von 1,0, eine direkte quantitative Widerspiegelung seines Nettoverlusts für den Zyklus.

Allerdings verbirgt sich in der Gewinn- und Verluststruktur ein entscheidendes Detail: Der durchschnittliche Gewinn pro Trade (+61 $) der Strategie ist immer noch doppelt so hoch wie der durchschnittliche Verlust pro Trade (-30 $).Dies zeigt, dass die „asymmetrische Rendite“-Logik seiner Strategie auf der Designebene (dh mehr verdienen, wenn man Gewinne macht, und Verluste kontrollieren, wenn man Geld verliert) selbst nicht zerstört wurde.

Daher sind die enormen Verluste in diesem Zyklus nicht auf das Versagen des Risikomanagements (z. B. Stop-Loss) zurückzuführen, sondern auf die katastrophale Ungenauigkeit der Signalerzeugung (Signal Generation) oder des Markt-Timings, was zu einer extrem niedrigen Gewinnquote von nur 22 % führt.Mit anderen Worten: Das Handelssystem der Strategie hat im Laufe der Woche eine große Anzahl fehlerhafter Handelssignale generiert.Obwohl die Stop-Loss-Kosten jedes Fehlers kontrollierbar waren, überstieg seine kumulative Wirkung letztendlich die Gewinne.

Risikoexposition und Leistungszuordnung Diese Strategie ist in letzter Zeit erheblich unter Druck geraten, und ihre Risikokennzahlen bestätigen dies:

-

Risiko: Der maximale Drawdown im Analysezeitraum beträgt bis zu 128.398 $.Dieser Wert entsprach fast den Gesamtverlusten der Woche oder übertraf sie sogar, was darauf hindeutet, dass die Strategie einen starken Kapitalrückgang erlebte, der sich im Analysezeitraum nicht erholte.

-

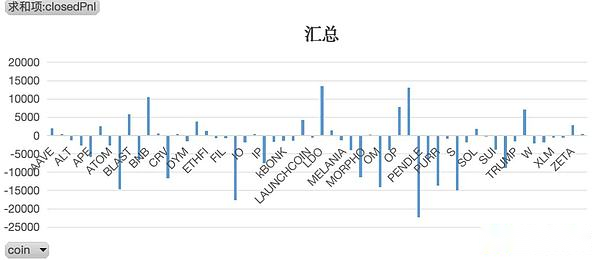

Richtungszuordnung: Verluste sind sowohl bei Long- als auch bei Short-Positionen breit verteilt.Darunter betrug der kumulierte Verlust für Short-Orders 94.800 US-Dollar und der kumulierte Verlust für Long-Orders 23.953 US-Dollar.Dies deutet stark darauf hin, dass die Strategie während dieses Analysezeitraums sowohl in ihren bullischen als auch in ihren bärischen Signalen gegen den Markt verlief.

-

Währungszuordnung: Von den 56 gehandelten Währungen verzeichneten die meisten Verluste.Der größte Einzelwährungsverlust kam von der Long-Position von $PENDLE (-22.000 $), während der größte Einzelwährungsgewinn von der Long-Position von $LDO (+13.000 $) stammte, aber die Höhe der einzelnen Gewinne reichte bei weitem nicht aus, um die weit verbreiteten Verluste auszugleichen.

3.4 Zusammenfassung

Die langfristige Rentabilitätsbilanz von Systemic Strategies zeigt die historische Wirksamkeit seines Modells. Die Leistungsdaten der letzten Woche liefern uns jedoch einen typischen Fall eines strategischen Modellversagens bei der Anpassung an ein bestimmtes Marktumfeld.

Diese Strategie ist im aktuellen Marktzyklus sowohl bei Long- als auch bei Short-Signalen auf Herausforderungen gestoßen, was zu einem ernsthaften Zusammenbruch auf der Gewinnkursseite (und nicht auf der Seite der Gewinn-Verlust-Verhältnis-Struktur) geführt hat und letztendlich einen starken Kapitalrückgang ausgelöst hat.Diese Leistung kann als wichtiger Stresstest des Strategiemodells angesehen werden, der seine Anfälligkeit gegenüber bestimmten Marktbedingungen deutlich macht.

Amber Ridge

Analysedatenzyklus: 12. Juli 2025 – 20. Oktober 2025 (vollständiger Lebenszyklus der Strategie)

4.1 Strategieüberblick und Marktposition

Amber Ridge ist ein Strategie-Tresor im Hyperliquid-Ökosystem mit einem sehr klaren Strategiebild und einem unverwechselbaren Stil. Mit Stand vom 20. Oktober 2025 beträgt der gesperrte Gesamtwert 2,5 Millionen US-Dollar.Der Tresor hat seit seiner Inbetriebnahme im Juli 2025 einen kumulierten Gewinn von 390.000 US-Dollar erzielt.Die jährliche Rendite im vergangenen Monat erreichte 88 %, was ein erhebliches Gewinnpotenzial zeigt.

4.2 Handelsverhalten und Strategieporträt

Die folgende Analyse basiert auf allen 4.365 historischen Transaktionen des Tresors seit seiner Gründung, was uns eine vollständige Dekonstruktion seiner Strategie ermöglicht.

-

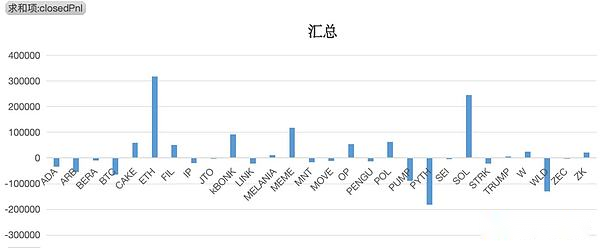

Strategieporträt: klare „Long Mainstream, Short Copycat“-Struktur Das Porträt dieser Strategie ist äußerst klar und zeigt eine typische **„Long Mainstream, Short Copycat“-Absicherungs- oder Relative-Value-Struktur**.Bei den 28 gehandelten Vermögenswerten ist diese Strategie äußerst diszipliniert:

– Langer Vorgang: Wird nur für die drei Mainstream-Assets Bitcoin, Ethereum und SOL ausgeführt.

– Short-Operationen: Für die verbleibenden 25 Altcoins werden nur Short-Positionen ausgeführt.

4.3 Analyse der Gewinn- und Verluststruktur

-

Kernleistungsindikatoren:

– Nettogewinn: +390.000 $

– Gewinnquote: 41 %

– Gewinn- und Verlustfaktor: 1,39

-

Gewinn- und Verluststrukturanalyse:

– Durchschnittlicher Gewinn und Verlust pro Trade: +90,00 $

– Durchschnittlicher Gewinn pro Trade: +779,00 $

– Durchschnittlicher Einzelhandelsverlust: 389,00 $

Der GuV-Faktor der Strategie von 1,39 weist auf eine gesunde Rentabilität hin. Seine Gewinn- und Verluststruktur (durchschnittlicher Gewinn +779 $ vs. durchschnittlicher Verlust -389 $) ist ein typischer Ausdruck der Disziplin „Verluste abschneiden und Gewinne laufen lassen“. Anders als bei der Hochfrequenzstrategie ist der absolute Wert des durchschnittlichen Einzelverlusts dieser Strategie größer, ihre Sprengkraft auf der Gewinnseite reicht jedoch aus, um diese Verluste zu decken.

4.4 Risikoanalyse: Hohe Volatilität und große Nachteile

Obwohl diese Strategie beeindruckende Renditen erzielt, ist sie auch mit einem extrem hohen Risiko verbunden.

-

Risikoexposition: Der historische maximale Drawdown beträgt bis zu 340.000 US-Dollar.

-

Wichtige Erkenntnis: Dieser Drawdown-Wert entspricht fast dem gesamten kumulierten Gewinn der Strategie (390.000 US-Dollar).Dies zeigt die extrem hohe Volatilität und Fragilität der Strategie, da Anleger in der Vergangenheit dem extremen Risiko ausgesetzt waren, nahezu ihre gesamten Gewinne zurückzugeben.

-

Leistungsvolatilität: Die Standardabweichung eines einzelnen Gewinns und Verlusts beträgt bis zu 3639, während das Verhältnis der Gewinn- und Verlustvolatilität nur 0,024 beträgt.Dieser extrem niedrige Wert bestätigt aus den Daten, dass der Gewinn dieser Strategie nicht aus der stabilen Anhäufung kleiner Beträge resultiert, sondern in hohem Maße von einigen wenigen großen profitablen Transaktionen abhängt, um den Sieg zu erringen.

4.5 Gewinnzuordnungsanalyse

-

Directional P&L: Der gesamte Nettogewinn einer Strategie wird aus ihren Long-Positionen abgeleitet. Die Daten zeigen, dass die Long-Position einen kumulierten Gewinn von 500.000 US-Dollar erzielte, während die Short-Position einen kumulierten Verlust von 110.000 US-Dollar erzielte.Diese Daten zeigen deutlich, dass während des analysierten Marktzyklus die Gewinne von Long-Mainstream-Coins die Verluste von Short-Altcoins bei weitem überstiegen.

-

Währungsgewinn und -verlust: Hohe Konzentration von Gewinn und Verlust Die Leistung dieser Strategie zeigt extreme Konzentration:

– Maximaler Gewinn: Aus der Long-Position von $ETH wurden +320.000 $ Gewinn beigetragen.Diese einzelne Transaktion trug fast 82 % zum Gesamtgewinn bei.

– Maximaler Verlust: 180.000 $ Verlust aus einer Short-Position in $PYTH.

4.6 Zusammenfassung

Amber Ridge ist eine „Long Mainstream, Short Copycat“-Strategie mit klarer Logik, aber extrem hohem Risiko. Seine historische Leistung zeigt die enorme Rentabilität des Modells in bestimmten Marktzyklen, in denen Mainstream-Assets schneller steigen als Altcoins.

Anleger müssen jedoch die Risiko-Rendite-Eigenschaften klar verstehen:

-

Hohe Gewinnkonzentration: Der Erfolg der Strategie hängt fast ausschließlich von einigen wenigen „Home-Run“-Trades ab (insbesondere Long-$ETH).

-

Riesiges potenzielles Drawdown-Risiko: Die Strategie birgt ein enormes potenzielles Drawdown-Risiko, das fast dem Gesamtgewinn entspricht.

Dies ist eine typische Strategie „hohes Risiko, hohe Rendite“. Seine Leistung hängt stark vom Markt-Beta und der Timing-Fähigkeit des Managers ab. Es ist nur für Anleger mit hoher Risikotoleranz geeignet.

MC-Wiederherstellungsfonds

Analysebericht Analysedatenzeitraum: 10. August 2025 – 20. Oktober 2025 (vollständiger Lebenszyklus der Strategie)

5.1 Strategieüberblick und Marktposition

MC Recovery Fund ist ein stark fokussiertes Strategie-Treasury im Hyperliquid-Ökosystem. Mit Stand vom 20. Oktober 2025 beträgt der gesperrte Gesamtwert 2,42 Millionen US-Dollar. Der Tresor hat seit seiner Inbetriebnahme im August 2025 einen kumulierten Gewinn von 450.000 US-Dollar erzielt und seine jährliche Rendite im vergangenen Monat betrug 56 %, was eine solide Renditefähigkeit zeigt.

5.2 Handelsverhalten und Strategieporträt

Die folgende Analyse basiert auf allen 1.111 historischen Transaktionen des Tresors seit seiner Gründung.Seine Handelsfrequenz ist die niedrigste unter den fünf in dieser Analyse analysierten Tresoren, was deutlich seinen nicht hochfrequenten, selektiveren Handelsstil widerspiegelt. Die Strategie ist stark fokussiert und betreibt nur vier Vermögenswerte: Bitcoin, Ethereum, SOL und HYPE.

-

Strategiestil: Hervorragende bidirektionale Long-Short-Rentabilität.Der Tresor weist hervorragende bidirektionale Long-Short-Alpha-Capture-Fähigkeiten auf. Speziell:

– Führen Sie Long- und Short-Zwei-Wege-Transaktionen auf $BTC durch und erzielen Sie Gewinne.

– Es wurden nur Long-Positionen auf $ETH und $HYPE ausgeführt, beide waren profitabel.

– Führen Sie nur Short-Positionen auf $SOL aus und erzielen Sie Gewinne.

Dies zeigt, dass diese Strategie nicht einfach dem Markt-Beta folgt, sondern auf der Grundlage ihres unabhängigen Investment-Research-Rahmens klare und voreingestellte Richtungseinschätzungen zu bestimmten Vermögenswerten vornimmt.

5.3 Analyse der Gewinn- und Verluststruktur

-

Kernleistungsindikatoren:

– Nettogewinn: +450.000 $

– Gewinnquote: 48 %

– Gewinn- und Verlustfaktor: 43,1

-

Gewinn- und Verluststrukturanalyse:- Durchschnittlicher Gewinn und Verlust pro Trade: +404,00 $- Durchschnittlicher Gewinn pro Trade: +862,00 $- Durchschnittlicher Einzelhandelsverlust: 18,00 $

Die Gewinnquote der Strategie (48 %) liegt nahe am Breakeven, aber ihr Breakeven-Faktor liegt bei erstaunlichen 43,1. Dies ist ein äußerst seltener und herausragender Wert, der den Grundstein für den Erfolg der Strategie bildet, was bedeutet, dass der kumulierte Gesamtgewinn mehr als das 43-fache seines kumulierten Gesamtverlusts beträgt. Die Gewinn- und Verluststruktur ist perfekt: Der durchschnittliche Einzelverlust liegt streng kontrolliert bei erstaunlichen -18 US-Dollar, während der durchschnittliche Einzelgewinn sogar bei +862 US-Dollar liegt.

5.4 Risikoanalyse: Ultimative Risikokontrolle

Das hervorstechendste Highlight der Strategie sind die Risikomanagementfähigkeiten.

-

Risikoexposition: Der historische maximale Drawdown beträgt nur 3.922 $.Im Vergleich zu seinem kumulierten Gewinn von 450.000 US-Dollar und einem TVL von 2,42 Millionen US-Dollar ist dieser Rückgang minimal und fast vernachlässigbar.

-

Leistungsvolatilität: Obwohl die Standardabweichung einzelner Gewinne und Verluste hoch ist (2470), ist dies nicht auf ein außer Kontrolle geratenes Risiko zurückzuführen, sondern wird ausschließlich durch einige wenige große, profitable Trades verursacht.Der extrem niedrige durchschnittliche Drawdown (-18 $) und der winzige maximale Drawdown beweisen zusammen, dass diese Strategie auf der Risikoseite (d. h. Verlust von Trades) äußerst stabil und konsistent ist.

5.5 Gewinnzuordnungsanalyse

-

Direktionaler Gewinn und Verlust: Die Strategie erzielte erhebliche und ausgewogene Gewinne sowohl in der Long- als auch in der Short-Richtung.Der kumulierte Gewinn für Long-Orders beträgt 240.000 US-Dollar und der kumulierte Gewinn für Short-Orders beträgt 210.000 US-Dollar.Dies beweist, dass es sich um eine ausgereifte „Allwetter“-Strategie handelt, die sich an unterschiedliche Marktrichtungen anpassen kann.**

-

Währungsgewinn und -verlust: In allen vier gehandelten Währungen wurde ein Gewinn erzielt.Unter ihnen trug die Long-Position von $HYPE den größten Einzelwährungsgewinn (+180.000 US-Dollar) bei und ist eine der Hauptgewinnquellen der Strategie.

5.6 Zusammenfassung

Der MC Recovery Fund ist ein Paradebeispiel für Risikomanagement.Es strebt kein Hochfrequenzhandel oder hohe Gewinnquoten an, sondern erfasst Alpha durch eine nahezu perfekte, stark asymmetrische Gewinn- und Verluststruktur, um ein langfristig stabiles Wachstum zu erzielen.

Ausschlaggebend für den Erfolg ist ein äußerst diszipliniertes System, das die überwiegende Mehrheit der Verlustgeschäfte strikt in einem sehr kleinen, festen Bereich (durchschnittlich -18 $) hält und gleichzeitig die volle Entwicklung profitabler Positionen ermöglicht.Dabei handelt es sich um eine hochwertige Strategie mit hoher Laufzeit und geringem Risiko, die für Anleger geeignet ist, die auf der Suche nach stabilen Renditen sind.

Zusammenfassen

Durch eine eingehende quantitative Analyse der fünf Top-Tresore von Hyperliquid (AceVault, Growi HF, Systemic Strategies, Amber Ridge, MC Recovery Fund) konnten wir die Oberfläche hoher effektiver Jahreszinsen und Gesamtgewinne durchdringen und Einblick in den Kern ihrer Strategie gewinnen – nicht alle hohen Renditen sind „gleichwertig“.

Unsere Analyse brachte mehrere wichtige Erkenntnisse zu Tage:

-

Risikokontrolle, nicht Gewinnrate, ist der Eckpfeiler von Top-Strategien: Entgegen der landläufigen Meinung basieren die erfolgreichsten Tresore in dieser Analyse nicht auf hohen Gewinnraten (AceVault 28 %, Growi HF 38 %, MC Recovery 48 %). Stattdessen beruht ihr Sieg auf einer gemeinsamen, streng durchgesetzten Logik: einer asymmetrischen Gewinn- und Verluststruktur.

-

Der Inbegriff des „asymmetrischen Sieges“: Der MC Recovery Fund ist der ultimative Ausdruck dieses Modells.Sein Gewinn-Verlust-Faktor von 43,1 ist erstaunlich, und dahinter verbirgt sich eine nahezu perfekte Risikokontrolle: Der durchschnittliche Einzelverlust beträgt nur 18 US-Dollar, während der durchschnittliche Gewinn bis zu +862 US-Dollar beträgt.Das Gleiche gilt für Growi HF (GuV-Faktor 10,76).Dies zeigt, dass ihr Gewinnmodell nicht darauf basiert, „mehrmals zu gewinnen“, sondern darauf, „bei Geldverlusten nur leicht verletzt zu werden und bei der Erzielung von Gewinnen riesige Gewinne einfahren zu können“.

-

Das maximale Retracement ist der „Stresstest“ der Strategie: Der Vergleich der Spalten „Maximales Retracement“ und „Retracement-Anteil“ im Diagramm zeigt deutlich die Robustheit der Strategie.- MC Recovery Fund (Inanspruchnahme 3.922 $) und AceVault (Inanspruchnahme 791 $) zeigen eine lehrreiche Risikokontrolle, wobei ihre historischen maximalen Inanspruchnahmen nahezu vernachlässigbar sind.- Im Vergleich dazu betrug der Drawdown von Amber Ridge bis zu 340.000 US-Dollar, was 87 % des Gesamtgewinns ausmachte, was bedeutet, dass die Anleger einer extremen Volatilität ausgesetzt waren, die die Gewinne fast „auf Null zurückführte“.Der jüngste Rückgang von 128.000 US-Dollar bei Systemic Strategies hat auch die Fragilität seines Modells deutlich gemacht.

-

Die Quellen für Alpha sind unterschiedlich: Die strategischen Wege zum Erfolg sind unterschiedlich.AceVault leerverkauft Altcoins systematisch durch Hochfrequenzhandel, um Gewinne zu erzielen; Growi HF ist ein aggressiver Long-Jäger, der Trends unter strenger Risikokontrolle erfasst; Der MC Recovery Fund weist ausgereifte Long-Short-Balance-Fähigkeiten auf und ist eine „Allwetter“-Strategie.Dies ist ein Beweis für die Tiefe des Hyperliquid-Ökosystems, das die Koexistenz verschiedener Arten von Alpha-Strategien ermöglicht.

Für Anleger sollte bei der Bewertung eines Tresors mehr als nur der effektive Jahreszins zum Nennwert berücksichtigt werden.Der wahre Wert einer Strategie liegt in den Risikomanagementfähigkeiten verborgen, die sich aus ihrem Gewinn- und Verlustfaktor und dem maximalen Drawdown ergeben.Im Hyperliquid-Bereich mit hoher Volatilität und hoher Hebelwirkung ist eine asymmetrische Gewinn- und Verluststruktur der Kern für die Erzielung langfristiger Rentabilität, und eine extreme Risikokontrolle ist der einzige Weg zu diesem Sieg.