Autor: Fintax Carlton

1. Einführung

Als wichtiges internationales Finanzzentrum der Welt hat Singapur mit seinem offenen Marktumfeld, seinem soliden Rechtssystem und der effizienten regulatorischen Struktur die globalen Kapital- und Innovationstruppen seit langem angezogen. In den letzten Jahren ist dieser Stadtstaat mit der raschen Entwicklung digitaler Vermögenswerte und Blockchain-Technologie allmählich zu einem wichtigen Hub für Krypto-Vermögenswerte in der Region Asien-Pazifik geworden.Dieser Ort bringt nicht nur eine große Anzahl von Startups und internationalen Handelsplattformen zusammen, sondern zieht auch institutionelle Investoren, Technologieentwickler und politische Entscheidungsträger an, um die Zukunft der digitalen Finanzen zu erkunden.Angetrieben von der diversifizierten Marktnachfrage und der aktiven politischen Unterstützung in Singapur ist das Krypto -Ökosystem in Singapur allmählich reif.

Laut dem Bericht des Independent Reserve Cryptocurrency Index (IRCI) Singapur 2025 hat Singapurs das Kryptowährungsbewusstsein ein Allzeithoch erreicht.94%Die Befragten kennen mindestens einen Krypto -Vermögenswert,29%Haben Krypto -Vermögenswerte besessen, darunter68%Kryptoinvestoren halten Bitcoin,46%Der Anteil der Verwendung von Stablecoins, der tatsächlichen Zahlung und der grenzüberschreitenden Übertragung von Stablecoins hat erreicht53%. Auch,57%Inhaber von Krypto -Vermögenswerten glauben, dass die Krypto -Industrie in Zukunft im Mainstream gestrichen wird.58%Die Öffentlichkeit fordert eine weitere Klärung der staatlichen Regulierung … Zusammen zeigen diese Daten einen Markt mit weit verbreiteter Wahrnehmung, unterschiedlichen Anwendungen und klaren Erwartungen an die Regulierung.

In diesem Zusammenhang ist das Verständnis von Singapurs Kryptowährungssteuersystem und regulatorischem System nicht nur ein Bedarf auf rechtlicher Konformitätsebene, sondern auch ein Schlüssel zum Einblick in das Entwicklungspotenzial und das Risikomuster des Marktes. Diese Studie wird sich auf die beiden Hauptlinien des grundlegenden Steuersystems und des regulatorischen Rahmens konzentrieren, wobei die Interaktion zwischen dem System und dem Markt im Krypto -Ökosystem in Singapur dargestellt wird und die aktuelle Situation der Krypto -Branche in Singapur klar darstellt, um eine zuverlässige Grundlage für Geschäftsentscheidungen zu bieten.

2. regulatorischer Rahmen

Oft treten Kryptowährungen oft mit Wörtern wie dem Risiko auf.Im Gegensatz zu den meisten Gerichtsbarkeiten, wie beispielsweise in den US -Staaten, haben sie einzigartige regulatorische Vorschriften für Kryptowährungen.Die Kryptowährungsregulierungssystem in Singapur ist bekannt für seine Klarheit und sein Gleichgewicht. Obwohl es für viele Web3 -Unternehmen nicht einfach ist, relevante Qualifikationen und Lizenzen in Singapur zu erhalten, wurden die Risiken der lokalen Web3 -Unternehmen in Singapur erheblich kontrolliert.

In Singapur wird die steuerliche und finanzielle Regulierung des Krypto -Vermögens von der Inland Revenue Authority of Singapur (IRA) und der Geldbehörde von Singapur (MAS) durchgeführt.

Die Steuererhebung und das Management von Kryptowährungen werden hauptsächlich von IRAs verwaltet. Als nationale Steuerbehörde formuliert und implementiert IRAs Richtlinien wie Einkommensteuer- und Güter- und Dienstleistungssteuer (GST), die Krypto -Vermögenswerte umfassen und die steuerlichen Verpflichtungen von Unternehmen und Einzelpersonen in verschiedenen Aktivitäten wie Halten, Handel, Zahlung und Ausgabe abdecken.IRAs hat mehrere spezielle E-Tax-Leitfäden veröffentlicht, die auf die Einkommensteuerverarbeitung digitaler Token und die GST-Bearbeitung digitaler Zahlungstoken abzielen und die Steuerklassifizierung, steuerpflichtige Ereignisse und Steuerberechnungsprinzipien verschiedener Arten von Token (Zahlungstyp, Versorgungstyp, Wertpapierart) klären.Gleichzeitig übernahm IRAs auch die Führung bei der Förderung der Implementierung des CARF (Crypto Asset Reporting Framework) in einem eigenen Land und spielte eine zentrale Rolle beim grenzüberschreitenden Steuerinformationsaustausch.

MAS implementiert hauptsächlich finanzielle Überwachungsrechte über Kryptowährungen. Es setzt nicht nur die Funktionen einer Zentralbank über, sondern dient auch als umfassende Regulierungsbehörde für die Finanzindustrie und die Zahlungsdienste.Es hat wichtige Auswirkungen auf die Lizenzierung, Einhaltung und Risikokontrolle von Unternehmen im Zusammenhang mit dem Krypto-Vermögen.Beispielsweise wirken sich die Lizenzanforderungen für die digitalen Zahlungspflichtiger (DTPSPS) und der regulatorische Rahmen für Stablecoins indirekt auf die Steuerbearbeitungsmethoden und Compliance -Pfade verwandter Unternehmen aus.

3. Grundlagenforschung zum Krypto -Steuersystem von Singapur

Das Steuersystem von Singapur ist für seine vereinfachte Struktur und konzentrierte Steuerbemessungsgrundlage bekannt.Das bekannteste Merkmal ist, dass es weltweit keine Kapitalertragssteuern auferlegt und die Nachlasssteuer und die Geschenksteuern abgeschafft hat.Dies bedeutet, dass in Singapur die Wertschätzung des Vermögenswerts selbst kein unabhängiges Steuerereignis darstellt und ob die Besteuerung von der Art und Häufigkeit der Transaktion abhängt.Darüber hinaus ist der Einkommensteuersatz Singapurs relativ niedrig, während sein Steuersystem stabile Steuereinnahmen beibehält, und es hält auch ein hohes Maß an Toleranz gegenüber Kapitalströmen und innovativen Aktivitäten.

Im Rahmen dieses institutionellen Rahmens ist der Steuerumfang von Singapur für Krypto -Vermögenswerte relativ konzentriert, mit zwei Hauptsteuern: Einkommensteuer, Rohstoff- und Dienstleistungssteuer. Ersteres konzentriert sich auf die steuerpflichtige oder kommerzielle Krypto -Austauscheinkommen, während letztere die indirekte steuerliche Behandlung von digitalen Zahlungstoken bei Waren- und Dienstleistungstransaktionen reguliert.Andere Steuern wie Quellensteuer, Einkommensteuer usw. werden nur in bestimmten Transaktionsstrukturen oder Zahlungsszenarien ausgelöst.

(I) Einkommenssteuer

Das Einkommensteuersystem in Singapur nimmt das Prinzip des territorialen Ursprungs an, dh es wird nur auf Einkommen besteuert, die aus Singapur stammen und Einkommen, die von Übersee nach Singapur übertragen wurden,.Die individuelle Einkommenssteuer unterliegt einem progressiven Steuersatzsystem, wobei der Steuersatz von 0% auf 22% (bis zu 24% gegenüber dem Beurteilungsjahr 2024), während die Nichtanmeldungen in der Regel zu festen Steuersatz von 15% oder ansässiger Steuersatz besteuert werden.Der einheitliche Körperschaftsteuersatz beträgt 17%und bietet Rabatte wie Steuerbefreiungen für Start-ups und Befreiungen für bestimmte Branchen.

Am 17. April 2020 veröffentlichte IRAs die Einkommensteuer für digitale Token und zielte darauf ab, Leitlinien für die Verarbeitung von Einkommenssteuern auf Transaktionen mit digitalen Token zu erteilen.

Dieser Leitfaden unterteilt digitale Token in drei Kategorien: Zahlungstoken, funktionale Token und Wertpapier -Token.

Der Leitfaden deckt die folgenden fünf Kategorien von Transaktionen ab:

ich. Zahlung von digitalen Token als Waren und Dienstleistungen;

ii. Erhielt digitale Token als Belohnung für die Beschäftigung;

III. Nutzen Sie digitale Token als Zahlung für Waren und Dienstleistungen;

iv. Digitale Token kaufen und verkaufen; oder

v.Ausgabe digitaler Token über erste Token -Angebote (ICOs).

1. Steuerabwicklung von Zahlungstoken

Synonym für Kryptowährung, keine anderen Funktionen als die Zahlung.

Obwohl Zahlungstoken eine Zahlungsmethode sind, qualifizieren sie sich nicht für die Fiat -Währung, da sie nicht von der Regierung ausgestellt werden.Für steuerliche Zwecke behandelt IRAs Zahlungstoken als immaterielles Eigentum, was normalerweise eine Reihe von Rechten und Verpflichtungen darstellt.Transaktionen von Waren oder Dienstleistungen, die unter Verwendung von Zahlungstoken erstellt wurden, werden als Tauschhandel betrachtet, und der Wert der übertragenen Waren oder Dienstleistungen zum Zeitpunkt der Transaktion wird festgelegt.

Tabelle 1: Klassifizierung und steuerliche Behandlung von Zahlungstoken nach Einkommensteuer

Tabelle 2: Steuerbehandlung unter verschiedenen Entsorgungsmethoden

2. Steuerverarbeitung von funktionalen Token

Funktionelle Token geben Token -Inhabern ein explizites oder implizites Recht, ein bestimmtes Produkt oder eine bestimmte Dienstleistung zu nutzen oder zu profitieren, mit dem diese Waren oder Dienstleistungen ausgetauscht werden können.

Die Formen sind vielfältig, wie z.Wenn eine Person (im Folgenden als „Benutzer“ bezeichnet) in Zukunft ein funktionales Token zum Austausch von Waren oder Dienstleistungen erhält, werden die vom Benutzer entstandenen Kosten für den Kauf des funktionalen Tokens als Vorauszahlung angesehen.Gemäß den Steuerabzugsregeln können Token zum Austausch von Waren oder Dienstleistungen anhand der Höhe der anfallenen Ausgaben abgezogen werden.

Die steuerliche Behandlung der Ausgabe von funktionellen Token während des ICO wird bei der steuerlichen Behandlung des ICO in Teil IV erläutert.

3.. Steuerverarbeitung von Wertpapier -Token

Wertpapier -Token geben den Inhabern von Token einen Teil des Eigentums oder der Rechte über einen zugrunde liegenden Vermögenswert und haben normalerweise explizite oder implizite Kontrolle oder wirtschaftliche Interessen. Die häufigsten Art von Wertpapier -Token, die derzeit ausgestellt werden, ist in Schulden- oder Eigenkapitalform zu erfassen.Da Wertpapier -Token jedoch im Wesentlichen tokenisierte Formen traditioneller Wertpapiere sind, können sie auch in Form von anderen Wertpapieren oder Investitionsvermögenswerten/-instrumenten wie Einheiten in einem kollektiven Investitionsprogramm antreten.Die Art des Securities -Tokens hängt von den damit verbundenen Rechten und Verpflichtungen ab, die die Art der vom Inhaber erzielten Einnahmen weiter bestimmen, die Zinsen, Dividenden oder andere Ausschüttungen sein können und vom Inhaber einer Besteuerung unterliegen.

Wenn ein Inhaber einen Wertpapier -Token veräußert, hängt die steuerliche Behandlung seiner Entsorgungseinnahmen/-verluste davon ab, ob das Wertpapier -Token ein Kapitalvermögen oder ein Gewinnvermögen für den Inhaber ist.Dementsprechend wird das Einkommen/Verlust als Kapital- bzw. geschäftlicher Natureinkommen behandelt.

Wertpapier -Token sind so locker wie andere Wertpapiere in Singapur und werden keine Steuern auf Wertpapier -Token erheben, die zu Kapitalvermögen gehören.Abhängig vom Emittenten von Wertpapier -Token werden Einkünfte wie Dividenden zur Kategorie Einkommensvermögen besteuert.

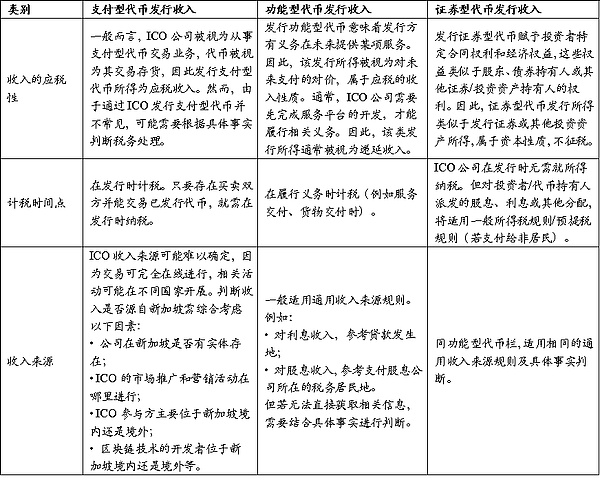

4. Steuerabwicklung von ICO

ICO ist die anfängliche Token -Emission, die die Ausgabe eines neuen Tokens umfasst, der normalerweise gegen andere Zahlungstoken oder in einigen Fällen in Fiat -Währung ausgestellt wird.ICOs werden häufig von Token -Emittenten verwendet, um Spenden zu sammeln oder Mittel zur Erlangung von Zugang zu bestimmten Waren oder Dienstleistungen in bestehender oder Zukunft zu erhalten.

Der steuerpflichtige Charakter des ICO -Finanzierungserlöss in den Händen von Token -Emittenten hängt von den an die Anleger ausgestellten Token ab:

-

Ob die aus der Ausstellung von Zahlungstoken erhaltenen Beträge steuerpflichtig sein sollten, hängt von den spezifischen Tatsachen und Situationen ab;

-

Der Erlös aus der Ausstellung funktionaler Token wird normalerweise als aufgeschobenes Einkommen angesehen.

-

Der Erlös aus der Ausstellung von Wertpapier -Token ähnelt denen der Ausstellung von Wertpapieren oder anderen Investitionsvermögenswerten/-instrumenten. Sie sind in Kapitalbasis basiert und sind daher nicht steuerpflichtig.

Für Wertpapier -Token, die Zinsen, Dividenden oder andere Ausschüttungen zahlen, wird der Abzug solcher Zahlungen für den Emittenten gemäß den Artikeln 14 und 15 des Einkommensteuergesetzes durchgeführt.

Weitere Informationen finden Sie in Tabelle 3.

Darüber hinaus können die folgenden besonderen Umstände konfrontiert sein:

ICO -Fehler: Wenn ein Unternehmen funktionale Token über ICO ausgibt und die erhöhten Mittel zur Entwicklung von Plattformen oder Diensten verwendet, sie jedoch nicht liefert, hängt die Steuerverarbeitung vom Aufenthaltsort der Mittel ab: Wenn die erhöhten Mittel an Anleger zurückgegeben werden, muss das Unternehmen keine Steuern auf den Rückerstattungsbetrag zahlen.Wenn die Fonds nicht zurückgegeben werden, ist es notwendig zu beurteilen, ob es sich um eine Kapitaltransaktion oder eine Gewinntransaktion handelt, die auf der Art des ICO basiert. Die Steuerbehörden werden das Hauptgeschäft des Unternehmens, die Gründe für die Ausgabe von Token und vertragliche Verpflichtungen umfassend berücksichtigen.

Frühe Ausgaben: Angemessene Geschäftskosten, die dem ICO des Unternehmens vor dem formellen Betrieb entstanden sind, können gemäß den aktuellen Vorschriften für die Ausgabenabzugsregeln erklärt werden.Nach Artikel 14U des Einkommensteuergesetzes können in der Basiszeit vor der Eröffnung berechtigte Ausgaben abgezogen werden, und die ungenutzten Verluste können auch in zukünftige Jahre oder durch Gruppenentlastung verwendet werden. Diese Verordnung senkt die Steuerbelastung für Unternehmen in der Startphase.

Gründertoken: ICO -Unternehmen können einige Token reservieren, um Gründungsentwicklern in Anerkennung ihrer Beiträge zum Design und zur Umsetzung von Token zu gewähren.Wenn solche „Gründer -Token“ als Dienstleistungsvergütung bezahlt werden, sind sie steuerpflichtig und steuerpflichtig, wenn der Gründer tatsächlich Kontrollrechte erhält. Wenn eine Sperrzeit oder eine Beschränkungsfrist vorliegt, wird die Steuer zum Wert zum Zeitpunkt des Ablaufs berechnet.Wenn es nicht für die Bereitstellung von Dienstleistungen eingeholt wird, werden sie nicht als steuerpflichtiges Einkommen behandelt.

Tipp: Die Singapore Taxation Authority (IRAs) verlangt eindeutig die Steuerzahler, vollständige Transaktionsaufzeichnungen in Bezug auf digitale Token ordnungsgemäß zu erhalten und sie gegebenenfalls bereitzustellen.Diese Aufzeichnungen sollten das Transaktionsdatum, die Anzahl der erhaltenen oder verkauften Token, den Wert und den Wechselkurs des Token zum Zeitpunkt der Transaktion, den Zweck der Transaktion, die Kunden- oder Lieferanteninformationen (anwendbar für Handelstransaktionen), ICO -Details und Einnahmen oder Einnahmen oder Einnahmen oder Rechnungen für die Geschäftsaufwendungen usw. enthalten.

Tabelle 3: steuerpflichtige Situationen für verschiedene Arten von Tokens

(Ii) GST -Waren- und Servicesteuer

Waren- und Dienstleistungssteuer (GST) ist die Hauptform der in Singapur seit 1994 umgesetzten indirekten Steuer. Sie fällt im Großen und Ganzen in die Kategorie der Konsumsteuer, da sie eine Steuer auf den endgültigen Verbrauch ist, jedoch im Wesentlichen eine Mehrwertsteuer für die Versorgung der meisten Waren und Dienstleistungen und importierten Waren mit einem einheitlichen Steuersatz erhoben wird.Ab 2024 beträgt der Standard -GST -Steuersatz 9%.GST wird von Unternehmen gesammelt und bezahlt und eignet sich für inländische Transaktionen und grenzüberschreitende digitale Dienste. Einige Finanzdienstleistungen, Exporte und spezifische internationale Dienstleistungen unterliegen Steuerbefreiungen oder Nullsteuersatzbehandlung.

Am 3. August 2022 veröffentlichte IRAs eine neue Version von GST: Digital Payment Tokens (erstmals am 19. November 2019 herausgegeben), die die Behandlung von Verbrauchssteuer für Transaktionen digitaler Token und Kryptowährungen vorsieht (im Folgenden als als digitale Zahlungssteuer tokens bezeichnete).

Die Kernänderung besteht darin, dass die GST -Befreiung ab dem 1. Januar 2020 in der Lieferung qualifizierter digitaler Zahlungstoken (DPTs) implementiert wird, um die Doppelbesteuerung in den beiden Verbindungen des Kaufs und der Verwendung von Token zu vermeiden.Diese Anpassung reduziert die Steuerreibung zwischen Kryptowährungen in Zahlungen und Transaktionen erheblich und verbessert die Wettbewerbsfähigkeit Singapurs als kryptofreundliche Zuständigkeit.Es ist jedoch zu beachten, dass diese Steuerbefreiung auf Umstände beschränkt ist, die der DPT -Definition entsprechen, und die normale Erhebung steuerpflichtiger Posten wie verwandte Vermittlungsdienstgebühren und Plattformgebühren nicht beeinträchtigt.

In den spezifischen Regeln begrenzt IRAs zunächst die Definition von DPT und klärt die Token -Kategorien, die nicht in den Steuerbefreiungsbereich fallen (z. Anschließend unterscheidet der Leitfaden verschiedene Arten von Token und ihre GST -Verarbeitungsmethoden in Transaktionen, Rücknahme, Zahlung und anderen Geschäftsverbindungen. Beispielsweise können die Transaktion, Rückzahlung und das Zahlungsverhalten von konformen DPT eine Steuerbefreiung genießen. Die damit verbundenen Dienste, die durch Plattformbetriebe, Brieftaschengewahrsam, Zahlungsmittel usw. bereitgestellt werden, müssen jedoch nach dem steuerpflichtigen Angebot von GST berechnet werden. Durch dieses doppelte Urteil über „By Asset Attribut + Business Type“ behält Singapur die Steuergerechtigkeit bei und minimiert gleichzeitig Steuerhindernisse für Krypto -Transaktionen.

1. Teilen digitaler Zahlungstoken

Der Leitfaden sieht vor, dass das digitale Zahlungspreis DPT eine digitale Wertdarstellung mit allen folgenden Eigenschaften ist:

(a) in Einheitsform ausgedrückt;

(b) austauschbar im Design (Homogenität);

(c) nicht auf eine Währung abgelehnt, und der Emittent steckt es nicht an eine Währung;

(d) elektronisch übertragen, gespeichert oder gehandelt werden;

(e) Es ist oder beabsichtigt ein von der Öffentlichkeit oder Teil der Öffentlichkeit akzeptiertes Medium des Austauschs, und es gibt keine materiellen Einschränkungen, wenn sie als Berücksichtigung verwendet werden.

Die digitalen Zahlungstoken enthalten jedoch nicht die folgenden Situationen:

(f) rechtliche Währung;

(g) Wenn ein Angebot als steuerbefreies Angebot gemäß Teil I des vierten Zeitplans angesehen werden kann und nicht der Grund ist, warum das Angebot selbst ein digitales Zahlungs-Token mit den oben genannten Merkmalen (a) ist, gehört das Angebot nicht zu einem digitalen Zahlungsmodell;

(h) jede Angelegenheit, die das Recht gewährt, eine bestimmte Person oder Gruppe zu erhalten oder zu unterweisen, Waren oder Dienstleistungen bereitzustellen, und nicht mehr als Austauschmedium verwendet wird, nachdem dieses Recht verwendet wird.

IRAs listet typische DPTs auf, einschließlich Bitcoin, Ether, Litecoin, Dash, Monero, Ripple und Zcash. Diese Token haben alle Kernmerkmale wie Homogenität, Nicht-Verankerung jeglicher Fiat-Währung, elektronischer Übertragbarkeit und als öffentlich anerkanntes Austauschmedium.Darüber hinaus können Token wie IdealCoin, die als Zahlung innerhalb eines bestimmten Smart -Vertragsrahmens verwendet werden und außerhalb des Rahmens frei verwendet werden können, sowie Token wie Storex, die auch nach Ausübung einiger spezifischer Rechte weiterhin als Zahlungsmethoden verteilt werden können, und erfüllen auch die Definition von DPT.

Im Gegensatz dazu gehören Situationen, die nicht zu DPT angehören, Stablecoins, die den Anforderungen der Homogenisierung und Nicht-Veränderung nicht entsprechen, da ihr Wert an Fiat-Währung verankert ist. Virtuelle Sammlungen wie Kryptionen haben keine Homogenisierungseigenschaften, da sie nicht vollständig austauschbar sind. Spielpunkte oder virtuelle Währungen, die in einer bestimmten Umgebung verwendet werden; und Punkte oder Loyalitätspunkte, die von Einzelhändlern und Plattformen ausgestellt wurden, die nur gegen bestimmte Waren oder Dienstleistungen ausgetauscht werden können.Diese Token können nicht als breite Medien des Austauschs für die Öffentlichkeit dienen.

Es gibt auch einige Fälle, die DPT zuerst ähnlich aussehen, aber unter bestimmten Bedingungen ausgeschlossen sind.Zum Beispiel wurden Storey -Token ursprünglich als einzige Zahlungsmethode für den Kauf verteilter Dateispeicherdienste konzipiert.Nachdem der Benutzer dieses spezifische Interesse ausgeübt hatte, hatte das Token nicht mehr die Funktion eines Austauschmediums und entspricht daher nicht mehr mit der DPT -Definition.

Ausführlichere Regeln, Merkmale und Fallbeschreibungen finden Sie in Abschnitt 5 dieses Handbuchs (insbesondere in Absätze 5.2–5.13 und Beispiele).

2. Allgemeine Handelsregeln für digitale Zahlungstoken

Wenn ein DPT als Mittel zur Bezahlung von Waren oder Dienstleistungen verwendet wird (jedoch ohne Austausch in die Fiat -Währung oder eines anderen DPT), wird das Zahlungsgesetz selbst nicht als Angebot angesehen und daher wird keine GST erhoben. Die Zahlungszahler müssen bei der Zahlung bei DPT nicht die GST bezahlen.Wenn sich der Zahlungsempfänger jedoch bei GST registriert hat, wird die Zahlungssteuer für die von ihm erbrachten Waren oder Dienstleistungen berechnet, es sei denn, das Angebot ist steuerfrei, Nullsteuer oder nicht im Rahmen der Steuern.Wenn ein GST -Unternehmen beispielsweise ein Bitcoin zum Kauf von Software verwendet, muss A nicht die GST für das übertragene Bitcoin bezahlen.Wenn das Verkäuferunternehmen B jedoch ein GST -Registrant ist, muss es GST für die Software berechnen.

Zweitens sind der Austausch zwischen DPT und Fiat-Währung sowie der Austausch zwischen einem DPT und einem anderen steuerfreie Lieferungen und erfordern keine GST.Das Unternehmen muss jedoch die relevanten Transaktionen weiterhin als steuerfreies Angebot auflisten, wenn sie die realisierten Gewinne oder Verluste einreichen und melden.Wenn beispielsweise das Unternehmen C Bitcoin gegen Ethereum austauscht, muss keine Partei GST zahlen, muss jedoch nur als steuerfreies Angebot im Bericht verarbeitet werden.

Wenn ein GST-registriertes Unternehmen DPT über eine erste Token-Emission (ICO) ausgibt und es gegen Fiat-Währung umgeht, wird der Erlös aus der Ausgabe auch als steuerfreie Lieferungen angesehen und sollte in der GST-Erklärung als steuerfreies Einkommen deklariert werden.Zum Beispiel gibt das Unternehmen E DPT aus und verkauft es in Singapur-Dollar an die Öffentlichkeit, wobei das Einkommen der SGD als steuerfreies Angebotseinkommen.

Schließlich sind DPT-Kredite, Vorschüsse oder Kreditvereinbarungen ebenfalls steuerfrei, und relevante Zinserträge sind keine GST erforderlich, sondern müssen in der Erklärung als steuerfreies Einkommen ausgewiesen werden.Zum Beispiel liefert Unternehmen F DPT und sammelt Zinsen, die als steuerfreies Angebot in der GST-Erklärung aufgeführt sind.

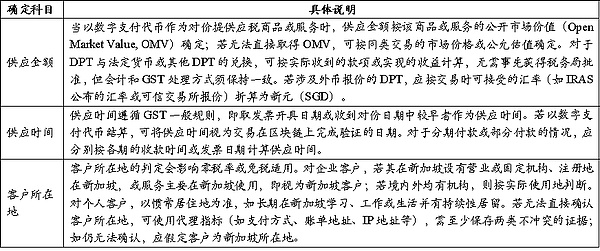

Tabelle 4 zeigt, wie die Versorgungsbetrag, die Lieferzeit und die spezifischen Regeln für den Kundenort in Transaktionen mit digitalen Zahlungstoken ermittelt werden.

Tabelle 4: Bestimmung jedes Buchhaltungsfachs

3.. Spezifische Geschäftsszenario -Regeln

(1) Bergbau

Im Allgemeinen Bergbauprozess bieten Bergleute Rechenleistung oder Überprüfungsdienste für das Blockchain -Netzwerk an. Sie haben jedoch keine direkte Beziehung zur Partei zur zugestellten Transaktion, und die Partei, die die Blockbelohnungs-/Bergmann -Gebühren bezahlt, kann nicht identifiziert werden. Daher stellt die Erlangung digitaler Zahlungstoken, die durch Bergbau (z. B. Blockprämien) generiert wurden, keine „Versorgung“ im Sinne von GST dar, und es besteht keine Notwendigkeit, die GST für den Erwerb von Verhalten zu berechnen.

Wenn der Bergmann jedoch bezahlte Dienstleistungen für die identifizierbare Gegenpartei anbietet (z. B. Aufladungsprovisionen, Transaktionsgebühren, Rechenleistungsvermietungsgebühren usw., wie vereinbart), handelt es sich um ein steuerpflichtiges Dienstleistungsangebot.Wenn ein Bergmann ein GST -Registrant ist, berechnet er die Steuer zum Standardsteuersatz. Er darf nur mit Nullsteuersatz behandelt werden, wenn die Nullsteuersatzbedingung erfüllt ist.Wenn der Ort der Gegenpartei nicht einigermaßen bestimmt werden kann, sollte sie zum Standardsteuersatz behandelt werden.

Anschließende Veräußerung von abgebauten Token: Ab dem 1. Januar 2020 verkaufen oder übertragen die Bergarbeiter die digitalen Zahlungsparts an Kunden, die von Singapur gehören, was ein steuerfreies Angebot darstellt. Wenn Bergleute die abgebauten Token zum Kauf von Waren oder Dienstleistungen verwenden, gilt sie nicht als „Lieferstoken“, ohne einen Teil des Tokens zu besteuern (die Waren-/Servicelieferanten werden nach ihren Regeln weiterhin besteuert).

(2) Vermittler

Dienstleistungen, die von Vermittlern in Bezug auf digitale Zahlungstoken in Bezug auf Token -Transaktionen zur Verfügung stehen, sind immer noch steuerpflichtig. Wenn der Vermittler eine GST registriert hat, hängt es davon ab, ob es als „Principal“ oder „Agent“ in der Transaktion als „Kapital“ oder „Agent“ fungiert.Wenn das Token als Schulleiter verkauft wird, muss der Verkauf als eigenes Angebot erklärt werden.Wenn das Token im Namen des Kunden als Agent verkauft wird, sollte der Umsatz nicht in seine eigene Lieferung enthalten sein, sondern nur in das Angebot oder in die in der Transaktion berechnete Differenz einbezogen werden und die GST deklarieren (es sei denn, das Angebot unterliegt einem Steuersatz null).Bei der Beurteilung der eigenen Identität sollten Vermittlungseinrichtungen eine Selbsteinschätzung durch Indikatoren wie Vertragsverantwortung und Risikoübernahme, Zahlungsverpflichtungen, Preisentscheidungsrechte und Token-Eigentum durchführen.

(3) Regeln für die Bearbeitung von Eingabesteuerabzüge und Umkehrgebühr

Während des Betriebs kann ein Unternehmen nur einen Eingangssteuerabzug für Ausgaben für steuerpflichtige Versorgung beantragen.Wenn die Ausgaben für das steuerfreie Angebot verwendet werden (wenn digitale Zahlungstoken zum Austausch von Rechtswährungen oder anderen Token verwendet werden), kann sie nicht abgezogen werden.Wenn die Ausgaben sowohl das steuerpflichtige als auch das steuerfreie Angebot oder den Gesamtbetrieb des Unternehmens beinhalten, muss sie gemäß den Anteilsverhältnissen verteilt werden.Für Unternehmen, die sowohl ein steuerpflichtiges als auch steuerfreies Angebot anbieten (wenn einige Unternehmen eine digitale Zahlungstauschbörse betreffen), sollte die Eingabesteuer zugewiesen und auf die Eingabesteuer zurückzuführen sein, wie andere steuerfreie Unternehmen, sofern die De-minimis-Regel, nicht erfüllt ist und die Lieferung digitaler Zahlung Token angesehen werden kann. Als einige zollfreie Unternehmen müssen sie, wenn sie Dienstleistungen oder niedrigwertige Waren von Lieferanten in Übersee erhalten, möglicherweise noch die Verpflichtung der umgekehrten Ladung übertragen und sollten sich auf die relevanten Richtlinien des Steuersatzes in Singapur beziehen.

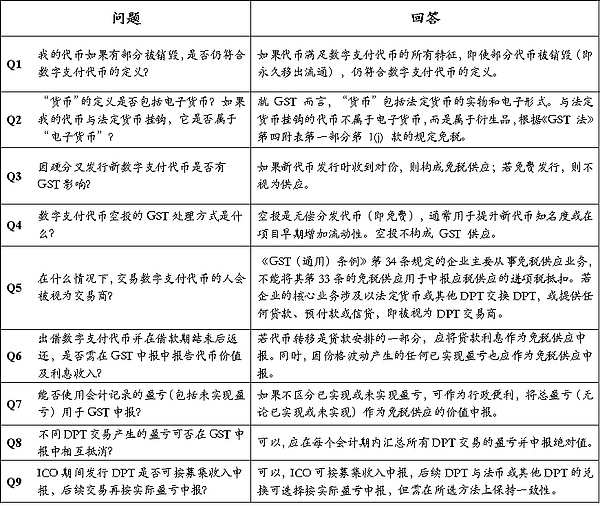

4. Häufig gestellte Fragen

Tabelle 5: gemeinsame Q & amp; a

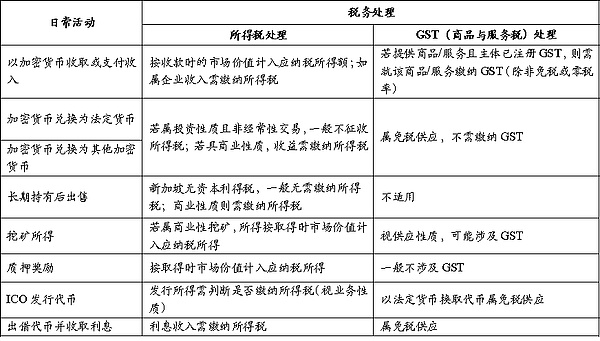

(Iii) geteilt durch Nutzungsaktivitäten

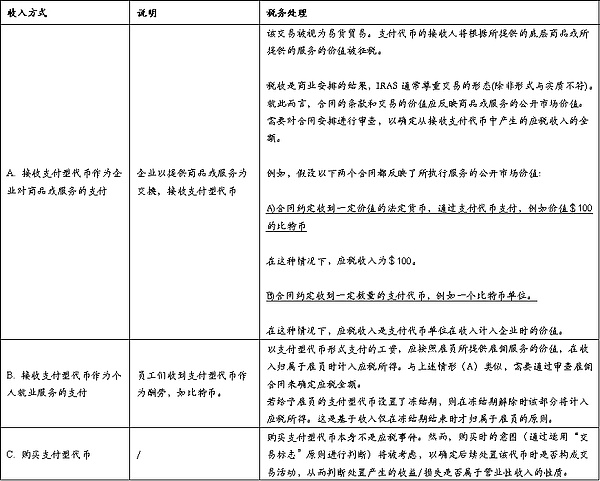

Tabelle 6: Aufteilung steuerpflichtiger Situationen für Aktivitäten zur täglichen Nutzung

(Iv) andere Steuertypen

Weltweit definieren die meisten Länder im Allgemeinen Kryptowährungen als illegale Währungen, sodass die mit ihnen verbundenen wichtigsten Steuern in der Regel Einkommensteuer, Mehrwertsteuer oder Verbrauchssteuer umfassen.Im vorherigen Artikel haben wir die Hauptsteuerregeln für Kryptowährungen bei der täglichen Halte- und Nutzung von Aktivitäten in Singapur im Abschnitt zu Einkommensteuer- und Waren- und Dienstleistungssteuer (GST) zusammengefasst.Im Gegensatz dazu sind die verbleibenden Steuerarten weniger mit der täglichen Anwendung von Kryptowährungen korreliert und werden nicht hinzugefügt.