Autor: Danny; Quelle: X, @agintender

Nvidia gab am 19. November seinen Finanzbericht für das dritte Quartal bekannt. Man kann zwar nicht sagen, dass die Ergebnisse herausragend sind, aber man kann auch sagen, dass sie die Erwartungen übertroffen haben. Das Problem ist, dass der Markt mit einem solchen Zeugnis nicht dafür bezahlt hat und nach einem Anstieg um 5 % stark zu fallen begann.Viele Freunde im Währungskreis sind verwirrt.In diesem Artikel wird versucht, die verborgenen Aspekte dieses scheinbar „zu schön um wahr zu sein“-Finanzberichts aus der Perspektive eines Leerverkäufers zusammenzufassen, zu interpretieren und zu analysieren.

Darüber hinaus gibt es zu viele Artikel über mehr Singen, sodass ich hier nicht näher darauf eingehen werde.

Wenn Sie zu faul sind, einen langen Artikel zu lesen, finden Sie hier einige der wichtigsten leeren Ansichten. Nehmen Sie sie bitte ohne Dankeschön weg:

-

Revolvierende Finanzierung der Produktionseinnahmen: Nvidia hat einen geschlossenen Kreislauf der Kapitalrendite aufgebaut, indem es in Kunden wie xAI investiert und Investmentfonds in eigene Bucheinnahmen umgewandelt hat, und es mangelt ihm an erheblichen Bargeldlieferungen.

-

Ungewöhnlicher Anstieg der Forderungen aus Lieferungen und Leistungen: Der Forderungsbestand erreichte 33,4 Milliarden US-Dollar, mit einer Wachstumsrate, die weit über dem Umsatz lag, und die Berechnung der Umsatztage stand im Verdacht der Verschleierung, was auf eine ernsthafte „Kanalüberlastung“ und Back-End-Belastung hindeutete.

-

Inventarisierung und narrative Divergenz: Unter dem Narrativ „Das Angebot übersteigt die Nachfrage“ verdoppelte sich der Bestand an Fertigwaren unerwartet, was potenzielle Kunden dazu veranlasste, die Lieferung zu verzögern oder das Risiko unverkäuflicher Produkte einzugehen.

-

Cashflow-Inversion: Der operative Cashflow liegt deutlich unter dem Nettogewinn, was beweist, dass die Gewinne des Unternehmens größtenteils in den Büchern verbleiben und nicht in echtes Geld umgewandelt wurden.

Dieser Artikel stellt keine Anlageberatung dar. Dieser Artikel ist lediglich eine Sammlung von Meinungen.

1. Wiederkehrende Einnahmen und Lieferantenfinanzierungsmodelle

1.1 Geschlossener Mechanismus des Kapitalflusses

Hintergrund: Im November 2025 schloss Elon Musks xAI eine 20-Milliarden-US-Dollar-Finanzierungsrunde ab, an der sich Nvidia direkt an einer Kapitalbeteiligung von rund 2 Milliarden US-Dollar beteiligte, was jedoch kein einfaches „Investitionsverhalten“ ist.Folgen Sie der Logik Schritt für Schritt:

Kapitalabfluss (Investitionsseite): Nvidia übertrug Bargeld (ca. 2 Milliarden US-Dollar) aus seiner Bilanz und verbuchte es als „Käufe nicht marktfähiger Beteiligungspapiere“ als Eigenkapitalzuführung in xAI oder verwandte SPVs.Dieser Abfluss spiegelt sich in der Kapitalflussrechnung unter „Investitionstätigkeit“ wider.

Kapitalumwandlung (Kunde): xAI erhält diesen Fonds als Anzahlung oder Investitionsbudget für den Kauf eines GPU-Clusters (d. h. des Colossus 2-Projekts mit 100.000 H100/H200- und Blackwell-Chips).

Kapitalrückführung (Einnahmenseite): xAI erteilte umgehend einen Kaufauftrag an Nvidia.Nvidia liefert und erkennt „Rechenzentrumsumsätze“ an.

Finanzielle Ergebnisse: Nvidia hat die „Barmittel“ in seiner Bilanz über xAI tatsächlich in „Umsatz“ und „Nettogewinn“ in der Gewinn- und Verlustrechnung umgewandelt.

Obwohl diese Art von Operation gemäß den Rechnungslegungsstandards (GAAP) normalerweise zulässig ist (sofern sie bewertet wird), handelt es sich tatsächlich um eine Art „Umsatz von geringer Qualität“ (IFRS ist hier unzufrieden und will nur einen Kampf?)

Dies wird auch von Leerverkäufern wie Michael Burry kritisiert, da dieses Modell, bei dem „fast alle Kunden durch ihre Lieferanten finanziert werden“, ein typisches Merkmal der späten Blasenperiode ist.Wenn das Umsatzwachstum eines Unternehmens auf der Ausweitung seiner eigenen Bilanz beruht, wird sein Umsatzwachstum versiegen, sobald es aufhört, im Ausland zu investieren.(Fühlt es sich an wie eine Nistpuppe in einer Währungsfalle?)

1.2 Hebelwirkung und Risikoisolierung von SPV

Wenn Sie denken, dass das Modell der wiederkehrenden Einnahmen etwas überraschend ist, könnte die mit dem Deal verbundene Struktur einer Zweckgesellschaft (Special Purpose Vehicle, SPV) ein Augenöffner sein.

Nachrichtenberichten zufolge umfasst die Finanzierung von xAI Eigenkapital und Fremdkapital. Der Schuldenanteil wird über ein SPV strukturiert, das hauptsächlich dazu dient, Nvidia-Prozessoren zu kaufen und an xAI zu leasen.

Die Betriebslogik von SPV: Als rechtlich unabhängige Einheit hält SPV GPU-Vermögenswerte.Nvidia ist nicht nur Verkäufer von GPUs, sondern auch Eigenkapitalinvestor im SPV (First-Loss Capital Provider).Das bedeutet, dass Nvidia bei dem Deal eine doppelte Rolle spielt: Lieferant und Underwriter.

Zirkuläres Arbitrage-Modell der Umsatzrealisierung: Durch den Verkauf von Hardware an das SPV kann Nvidia sofort den vollen Betrag der Hardware-Verkaufsumsätze realisieren.Für den Endnutzer xAI handelt es sich jedoch im Wesentlichen um einen langfristigen Mietvertrag (Operating Lease), dessen Mittelabfluss in Raten (z. B. 5 Jahre) erfolgt.

Risikoverschleierung: Diese Struktur wandelt das langfristige Kreditrisiko (ob xAI in Zukunft Miete zahlen kann) in eine sofortige Umsatzrealisierung um.Wenn der Preis für KI-Rechenleistung in Zukunft zusammenbricht oder xAI nicht genügend Cashflow generieren kann, um die Miete zu zahlen, droht dem SPV ein Zahlungsausfall, und Nvidia als Anteilseigner des SPV muss mit dem Risiko von Abschreibungen von Vermögenswerten rechnen.Aber in der aktuellen Gewinnsaison zeigt sich alles in Form von glänzenden Einnahmen von Genesis

1.3 Der Schatten der Lieferantenfinanzierung während der Zeit der Internetblase

Das aktuelle Geschäftsmodell ähnelt in gewisser Weise der Internetblase im Jahr 2000. Damals verlieh Lucent Kunden Milliarden von Dollar, um eigene Geräte zu kaufen.Als der Internetverkehr weniger stark wuchs als erwartet und diese Start-ups zahlungsunfähig wurden, war Lucent gezwungen, riesige Forderungsausfälle abzuschreiben, und der Aktienkurs stürzte um 99 % ab.

Das aktuelle Engagement von Nvidia (Direktinvestitionen + SPV-Schuldenunterstützung) wird auf über 110 Milliarden US-Dollar geschätzt, was einen erheblichen Teil seines Jahresumsatzes ausmacht.Obwohl Nvidia es derzeit nicht direkt als „Kundenkredite“ in seiner Bilanz auflistet, ist sein wesentliches Risiko durch das Halten von Kundenkapital und SPV-Beteiligungen konsistent.

2. Zweifel an den Forderungen

2.1 Der Anteil der Forderungen aus Lieferungen und Leistungen ist rasant gestiegen

Laut dem Finanzbericht für das dritte Quartal des Geschäftsjahres 2026 belief sich der Forderungssaldo von Nvidia auf 33,4 Milliarden US-Dollar

Die jährliche Wachstumsrate der Forderungen aus Lieferungen und Leistungen (224 %) beträgt das 3,6-fache der Umsatzwachstumsrate (62 %).In der normalen Geschäftslogik sollten die Forderungen aus Lieferungen und Leistungen mit dem Umsatzwachstum Schritt halten, insbesondere da Nvidia so „stark“ ist.Wenn die Forderungen aus Lieferungen und Leistungen deutlich schneller wachsen als der Umsatz, bedeutet dies normalerweise zwei Möglichkeiten:

a.Rückgang der Umsatzqualität: Das Unternehmen lockerte die Kreditbedingungen und erlaubte den Kunden, Zahlungen aufzuschieben, um den Umsatz anzukurbeln.

b.Channel-Stuffing: Das Unternehmen verschickt am Ende des Quartals eilig Lieferungen an Channel-Händler, um Einnahmen zu erzielen, aber diese Produkte wurden vom Endmarkt nicht wirklich verdaut.(Dies wird später besprochen)

2.2 Algorithmus des DSO (Tage des Debitorenumsatzes)

Die DSO für das Quartal betrug 53 Tage, ein leichter Rückgang gegenüber 54 Tagen im Vorquartal. Wie ist also die aktuelle Situation?

Zunächst die Standard-DSO-Berechnungsformel: DSO = (Debitorenbuchhaltung/Gesamtkreditumsatz) x Anzahl der Tage in der Periode

Anfang AR (Ende des zweiten Quartals): 23,065 Milliarden US-Dollar

Ende AR (Ende des dritten Quartals): 33,391 Milliarden US-Dollar

Durchschnittlicher AR: 28,228 Milliarden US-Dollar ((Q2+Q3)/2)

Quartalsumsatz: 57,006 Milliarden US-Dollar

Anzahl der Tage: 90 Tage

Der Standard-DSO beträgt ungefähr 282,28 / 570,06 * 90 = 44,566 (Tage).

Die gemeldete DSO beträgt jedoch 53 Tage.Es liegt auf der Hand, dass unter dem Gesichtspunkt der „Beschönigung“ des Berichts normalerweise eine „radikalere“ Zahl gemeldet würde, aber hier ist sie konservativ?Dies bedeutet, dass Nvidia möglicherweise die Forderungen aus Lieferungen und Leistungen am Ende des Zeitraums als Zähler verwendet oder dass seine Berechnungslogik eher dazu neigt, die Kapitalbelegung am Ende des Zeitraums widerzuspiegeln.

Bei Berechnung anhand des Endsaldos:

333,91 / 570,06 *90 = 52,717 (Tage)

Diese Zahl stimmt mit dem Bericht überein.Aber was bedeutet das?Dies bedeutet, dass der Debitorenbestand am Ende des Quartals im Verhältnis zum Umsatz des gesamten Quartals extrem hoch ist.Dies deutet auf das Back-End-Loading-Phänomen hin, bei dem eine große Menge an Verkäufen im letzten Monat oder sogar in der letzten Woche des Quartals erfolgt.

Wenn die Umsätze gleichmäßig verteilt wären, sollten die Endforderungen nur die Umsätze des letzten Monats umfassen (ca. 19 Milliarden US-Dollar).Aber der Saldo beläuft sich jetzt auf 33,4 Milliarden US-Dollar, was bedeutet, dass fast 58 % des Quartalsumsatzes nicht in bar getätigt wurden.

Nach dem sogenannten „Verkäufermarkt“- und „Angebot übersteigt Nachfrage“-Narrativ sollte Nvidia über eine starke Verhandlungsmacht verfügen und sogar eine Vorauszahlung verlangen.Die Realität ist jedoch, dass Nvidia nicht nur die Vorauszahlung nicht erhalten hat, sondern den Kunden stattdessen eine Kontolaufzeit von fast zwei Monaten gewährt hat?!Scheint das nicht mit der Erzählung vom „Eilkauf“ übereinzustimmen? !

3. Lagerrätsel: Das Paradoxon von unzureichendem Angebot und überfülltem Lagerbestand

Als Jensen rief: „Die Blackwell-Nachfrage ist verrückt (außerhalb der Charts)“, schienen die Bestandsdaten von Nvidia eine andere Geschichte zu erzählen.

3.1 Gründe für die Verdoppelung des Lagerbestands

Der Gesamtbestand erreichte im dritten Quartal des Geschäftsjahres 2026 19,8 Milliarden US-Dollar, fast eine Verdoppelung der 10 Milliarden US-Dollar zu Beginn des Jahres und eine Steigerung von 32 % gegenüber 15 Milliarden US-Dollar im Vorquartal.

Entscheidender ist die Zusammensetzung des Inventars:

Rohstoffe: 4,2 Milliarden US-Dollar

Work in Process (WIP): 8,7 Milliarden US-Dollar

Fertigwaren: 6,8 Milliarden US-Dollar

Kurz gesagt, die Lagerbestände an Fertigwaren stiegen stark an. Zu Beginn des Jahres 2025 betrug der Bestand an Fertigwaren nur 3,2 Milliarden US-Dollar. Mittlerweile ist es auf 6,8 Milliarden US-Dollar gestiegen.Besonders wenn Lao Huang schreit, dass die Nachfrage verrückt und explosiv sei, unter der Annahme, dass es an Chips mangelt und die Kunden Schlange stehen, um auf die Ware zu warten, sollten die fertigen Produkte „versendet werden, sobald sie produziert sind“ und der Lagerbestand auf einem extrem niedrigen Niveau gehalten werden.

Warum ist das so?Möchten Sie bis zum chinesischen Neujahr warten, um die Rechnung einzutreiben?

3,2 Beschaffungsverpflichtungen in Höhe von 50 Milliarden US-Dollar

Zusätzlich zu den Lagerbeständen in seiner Bilanz hat Nvidia auch lieferbezogene Verpflichtungen (Purchase Commitments) in Höhe von bis zu 50,3 Milliarden US-Dollar offengelegt.Dies ist der zukünftige Kaufbetrag, den Nvidia Lieferanten wie TSMC und Micron zugesagt hat.

Dies sei eine große „versteckte Gefahr“.Sollte sich die KI-Nachfrage in den kommenden Quartalen verlangsamen oder in irgendeiner Weise abschwächen, wird Nvidia mit einer doppelten Belastung konfrontiert:

-

Beeinträchtigung des Lagerbestands: Bestehende Lagerbestände in Höhe von 19,8 Milliarden US-Dollar könnten an Wert verlieren.

-

Zahlungsverzug oder Zwangskauf: Ein Kaufvertrag über 50 Milliarden US-Dollar wird zu weiteren Lagerrückständen oder der Zahlung einer riesigen Vertragsstrafe führen.

Das Aufkommen dieser „Heavy Asset“-Eigenschaft weist darauf hin, dass Nvidia nicht länger der Chipentwickler mit geringem Asset ist, sondern mehr und mehr zu einem Hardwarehersteller wird, der eine schwere Last in der Lieferkette trägt.

Die Produktionskapazität läuft voran und der Lagerbestand hinkt hinterher.Ist das wirklich außer Kontrolle?

4. Gewinn steigt, aber Cashflow sinkt?

4.1 Die Umkehrung zwischen operativem Cashflow (OCF) und Nettogewinn

Normalerweise sollte der operative Cashflow eines gesunden Technologieunternehmens höher sein als der Nettogewinn (da Abschreibungen und aktienbasierte Vergütungen nicht zahlungswirksame Ausgaben sind und wieder hinzugerechnet werden).Die Daten von Nvidia zeigen jedoch den gegenteiligen Trend.

Nettogewinn im dritten Quartal: 31,9 Milliarden US-Dollar

Änderungen des Betriebskapitals:

Mittelabfluss aufgrund des Anstiegs der Forderungen aus Lieferungen und Leistungen: -5,58 Milliarden US-Dollar

Mittelabfluss aufgrund des Lageraufbaus: -4,82 Milliarden US-Dollar

Operativer Cashflow (OCF) im 3. Quartal: ca. 23,75 Milliarden US-Dollar

Fazit: Der operative Cashflow lag im dritten Quartal deutlich unter dem Nettogewinn. Für jeden Dollar Gewinn werden nur etwa 0,74 US-Dollar tatsächlich in Bargeldzuflüsse umgewandelt, und der Rest wird zu Chips im Lager (Bestand) und Schuldscheinen (Debitoren) von Kunden.

Natürlich ist dieses Phänomen von OCF <Das Nettoeinkommen hängt davon ab, wie Sie es interpretieren. Dies kann bedeuten, dass die Gewinne des Unternehmens durch Rechnungslegungsstandards bestätigt werden und nicht durch echtes Geld auf Bankkonten gestützt werden;es kann auch bedeuten, dass sich das Unternehmen mit hoher Geschwindigkeit entwickelt.

4.2 Cashflow aus Investitionstätigkeit

Käufe von nicht marktfähigen Aktienwerten – allgemein bekannt als Investitionen: Abflüsse in Höhe von 3,7 Milliarden US-Dollar in diesem Quartal.

Diese 3,7 Milliarden US-Dollar fließen an „Ökosystempartner“ wie xAI, CoreWeave und Hugging Face.Im Vergleich dazu waren es im gleichen Zeitraum des Vorjahres nur 473 Millionen US-Dollar.Nvidia beschleunigt seine Übernahme des Ökosystems im Tempo von SpaceX.

Nach dem xAI-Modell könnte der Anlageprozess wie folgt aussehen:

-

Nvidia sammelt Bargeld durch die Emission von Schuldtiteln oder frühere Gewinne

-

Geld in Startups investieren (Mittelabfluss)

-

Das Startup verwendet das Geld, um Chips zu kaufen (wird als Umsatz erfasst)

-

Nvidias Buchgewinne steigen, sein Aktienkurs steigt, es zieht Talente durch Eigenkapitalanreize an und beschafft dann Mittel durch die Emission von Schuldtiteln oder zusätzliche Emissionen (fühlt sich das wie eine Währungsfalle an?)

Wenn es wirklich dieser Modus ist, wird es sich ein bisschen wie Musikstühle anfühlen. Solange die Musik nicht aufhört, kann das Spiel natürlich weitergespielt werden.Aber sobald sich das Finanzierungsumfeld verschärft (z. B. steigende Zinsen oder das Platzen der KI-Blase), könnte das Spiel sofort aufhören.

5. Nvidias Dominanz ist nicht unantastbar

In der 10-Q-Einreichung gab Nvidia ein sehr hohes Kundenkonzentrationsverhältnis bekannt, von dem „Kunde A“ 22 % ausmachte. Obwohl nicht namentlich genannt, gibt es auf diesem Planeten nur wenige wohlhabende Unternehmen, und es ist fast sicher, 100 % sicher, dass es sich um Microsoft handelt.

Hier verbirgt sich eine weitere Ebene des „Transaktionsrisikos mit verbundenen Parteien“.Microsoft ist der größte Finanzier von OpenAI und auch Nvidia hat in OpenAI investiert.Wenn Microsoft Nvidia-Chips kauft, soll ein Großteil davon von OpenAI genutzt werden.Beide sind Aktionäre, daher ist der Anteil der Aktie unbekannt?Weiß jemand, ob es eine Sonderklausel gibt?

Und was wäre, wenn Microsoft aufgibt und es nicht heute kauft?

Darüber hinaus bedeutet die Existenz der Kunden B (15 %), C (13 %) und D (11 %), dass die vier größten Kunden das Lebenselixier von Nvidia kontrollieren.Diese Konzentration macht Nvidia bei Preisverhandlungen weniger dominant, als Außenstehende glauben.Im Gegenteil: Diese Giganten nutzen ihr enormes Einkaufsvolumen, um Nvidia zu Zugeständnissen bei der Zuteilung der Lieferkette, dem maßgeschneiderten Chip-Design usw. zu zwingen, und beschleunigen sogar die Entwicklung selbst entwickelter Chips (wie Google TPU, AWS Trainium, Meta MTIA), um die Abhängigkeit von Nvidia zu beseitigen.Dies lässt sich auch am Anstieg der Forderungen aus Lieferungen und Leistungen ablesen.

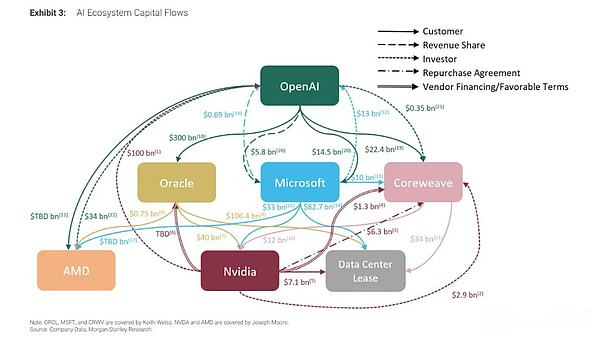

Das Bild unten gibt Ihnen eine visuelle Darstellung der komplexen Struktur des OPEN AI-Clusters.Ich möchte Sie fragen: Können Sie die Berechnung verstehen?

Nachtrag

Warum diesen Artikel schreiben? Zunächst einmal habe ich schon lange keinen langen Forschungsartikel dieser Art mehr geschrieben und wollte das Gefühl, einen Bericht zu lesen, noch einmal erleben.

Zweitens gibt es eine Stimme oder Logik im Markt.Der Verschlüsselungsmarkt befasst sich mit dem US-Aktienmarkt, der US-Aktienmarkt mit der KI-Revolution und die KI mit der Leistung von NVIDIA. Obwohl der Finanzbericht von NVIDIA die Erwartungen übertraf, gibt es immer noch viele pessimistische Ansichten.

Im Vergleich zu anderen scheinbar pessimistischen Ansichten ist es von empirischer Bedeutung, in den Finanzberichten nach Hinweisen zu suchen.

Es ist lange her, dass ich einen ähnlichen Bericht zur Aussageanalyse geschrieben habe. Quandang bietet Ihnen eine andere Perspektive auf das aktuelle Marktumfeld.