著者:TTX0X、暗号化KOL;翻訳:Bitchain Hozou

1。序文

Galaxy Digital(NASDAQ:GLXY)は、おそらく、最も強力な長期的な2つのトレンドの交差点である暗号化技術と人工知能の交差点での過小評価された機会です。市場は、銀河をボラティリティ暗号会社として採用していますが、「クラウンパール」アセットヘリオスデータセンターの大きな価値を無視しています。Heliosは、安定した高利益率と長期キャッシュフローを生成すると予想される世界クラスのAIインフラストラクチャプラットフォームです。

この投資ビューの中核は、デジタル資産サービス会社からトップAIインフラストラクチャオペレーターに成功するため、市場が最終的に再評価されることです。Heliosの現在承認された800メガワットの電力をカバーするAIスーパーコンピューティングサービスプロバイダーCoreWeaveと署名された最近の15年間のメインリースは、そのビジネスモデルを検証し、年間の繰り返し収益源が約7億2,000万ドルとEBITDAマージン90%を予測しています。

Galaxyは、「ビットコインマイナーのAIへの変革」をしようとしている競合他社よりも明確な利点を持っています。これは、主に18億ドル以上の純現金と投資、深い専門的な経験を持つ管理チーム、および潜在的な3.5 GWキャンパスにヘリオスを拡大する明確な道を備えた砦に反映されています。

2。投資ビュー:トップAIインフラストラクチャ目標のロックを解除します

(1)コアエラー価格設定

Galaxyは、従来のデジタル資産金融サービスビジネスと新興AIデータセンターインフラストラクチャビジネスの2つのまったく異なるビジネスセグメントで構成されています。ただし、現在、市場は単一の視点、つまり暗号企業を通してのみGlxyを評価しています。Glxyの価格移動は、ビットコインと非常に相関しているままであり、投資家がAIデータセンターが提供する追い風因子の価格をまだ価格設定していないことを示しています。

(2)予期しない買収の機会

2022年の終わりに、GalaxyはArgo BlockchainからHelios Data Centerキャンパスをわずか6,500万ドルで買収しました。 Argoは当時破産に直面していたため、資産を清算する必要がありました。Galaxyは、現在の交換コストよりもはるかに低い価格で、この世界クラスのインフラストラクチャ資産を取得しています。この取引は、ChatGPTがAI主導の電力とデータセンターの需要の発生を引き起こす前に行われました。

(3)Heliosの戦略的資産

ヘリオスは決して通常のデータセンターではありません。これは、AI革命のニーズを満たすために特別に構築された一流のインフラストラクチャ資産です。

パワーの利点:

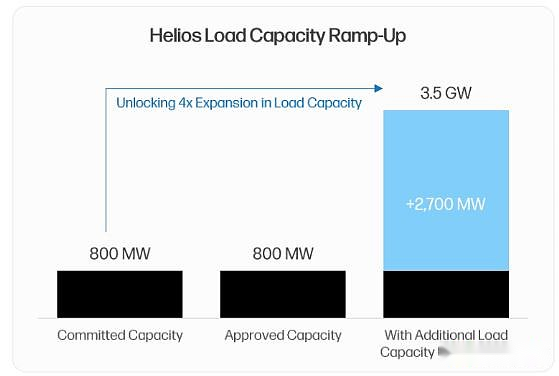

AIデータセンター業界が直面する最大の制約は、電源です。電力契約は、SuperComputerサービスプロバイダーがGPUを展開する機能における「制限要素」です。Heliosは、テキサスの電力オペレーターErcotと800 MWの承認された電力契約を結んでいます。これにより、テナントは通常36か月以上かかる新しいグリッドアクセスの待機期間をバイパスできます。さらに、公園には明確で明確な拡張パスがあり、さらに1.7 GWの容量がロードリサーチ段階にあり、初期サイトの潜在的な容量が最大2.5 GWです。2025年の第2四半期の最新の発表では、同社が隣接する土地を買収し、1 GWグリッドアクセスアプリケーションを提出し、公園の総潜在的な電力容量を驚くべき3.5 GWに増やし、世界最大のデータセンターサイト間でランキングしました。

スケールと場所の利点:

AIスーパーコンピューティングサービスプロバイダーは、規模とパフォーマンスの利点の経済を達成するために集中施設を好みます。ヘリオスは、単一のスケーラブルなキャンパスとしてこのモードに完全に適しています。西テキサスの場所は、米国で最も安価で信頼性の高い電力資源へのアクセスを提供します。重要なのは、Galaxyがダラス/フォートワースの大都市圏で10〜15ミリ秒の伝送遅延を確保するために、長距離光ファイバーネットワークに投資していることです。これにより、Heliosはますます多くの純粋なAIトレーニング施設と区別されます。これは、低遅延の接続機能がAI推論のユースケースのロックを解除し、プレミアム価格設定機能を確保することです。

未来指向のデザイン:

現在構築されているデータセンターは、数年間時代遅れになるリスクがあります。Galaxyは、段階的な開発プログラムを通じてこのリスクを回避し、各新しい建設サイクルに最先端の技術を統合できるようにします。直接チップ液体冷却を含む高度な冷却ソリューションは、次世代のGPUにとって重要です。キャンパス内の1,000万ガロンの淡水貯水池は、これらの重要な冷却ニーズをサポートしています。

(4)CoreWeaveパートナーシップ

CoreWeaveとのコラボレーションは、Galaxy AIデータセンター戦略の最も重要な検証です。2025年の第2四半期に、CoreWeaveは、現在Heliosによって承認されている800メガワットの総電力すべてをリースすることを約束しました。

トランザクションエコノミー:

その15年間のトリプルネットリース契約は非常に魅力的です。最初の600 MWの電力のみが、毎年約7億2,000万ドルの収益を生み出すと予想されます(年間3%の増加条項を含む)。トリプルネットリース構造(テナントはすべての営業費用を負担します)により、収益は最大90%の利益率でEBITDAに変換されると予想されます。

リスクの解決と価値の検証:

この画期的なプロトコルは、いくつかの重要な目標を達成します。まず、長期的な予測可能なキャッシュフローの可視性を提供し、Galaxyの経済的リスクを減らします。第二に、Galaxyの運用能力を強く検証し、信頼できるパートナーとしての会社の地位を確立します。これは、検証済みの履歴書を持つパートナーを好む他のハイパースケールテナントを引き付けるために重要です。

3。ギャラクシー伝統的なビジネス:収益性と相乗効果の礎石

Galaxyに対する一般的な弱気の見解は、その伝統的な暗号ビジネスは、ボラティリティとリスクを高める否定的な資産であると考えています。この見解には誤解があります。実際、Galaxyのデジタル資産ビジネスは、他のビジネスに資本と評判の相乗効果を提供する収益性が高く市場をリードするエンティティです。

Galaxyのデジタル資産ビジネスは、主に2つの主要なユニットで構成されています。グローバル市場(機関取引、貸付、投資銀行サービスを含む)と資産管理およびインフラストラクチャソリューション(一連の資産管理製品および誓約およびその他のオンチェーンサービスを含む)。

2025年第2四半期の財務データは、ビジネスの強力な収益性を確認します。

デジタル資産セクターの調整された総利益は7140万米ドルに達し、月ごとに10%増加しました。

グローバル市場のパフォーマンスは市場を上回り、施設のローン口座は27%増加して11億ドルになり、信用商品に対する需要が高まっています。

投資銀行業務は、M&Aコンサルタントの強みを示しており、RobinhoodによるBitstampの買収の排他的なファイナンシャルアドバイザーです。

資産管理およびインフラストラクチャソリューションプラットフォームの総資産は、月に27%増加して90億米ドル近く増加しました。

第2四半期の貸借対照表には、11億8000万ドルの現金と安定式の保有額、および12億7000万ドルのデジタル資産(主にBTCとETH)が示されました。

Galaxyの収益性の高いデジタル資産事業は、キャッシュフローを生み出すだけでなく、バランスシートの強さを高め、会社が自己獲得してヘリオスの建設に必要な主要な株式投資部品を完了することができます。さらに、このビジネスセグメントは、最近の1人の顧客向けに80,000を超えるビットコイン(90億ドル以上)の販売など、大規模な複雑なトランザクションを実行する能力を証明しています。これらのすべての特性により、潜在的なスーパーコンピューターの顧客が保証されます。Galaxyは、インフラストラクチャプロジェクトで数十億ドルを提供する能力を備えた経験豊富で信頼性の高い資金提供を受けたパートナーです。この相乗効果は、2つの主要なビジネスセグメント間で強力な自己補強サイクルを形成します。

4。競争力のある風景:AI変換分野のリーダー

Galaxy Digitalは、アセットをAIコンピューティングホスティングサービスに変えようとするビットコインマイナーのコミュニティと混同されることがよくあります。しかし、以下の比較は、Galaxyがユニークであり、このテーマに投資するための最も魅力的なターゲットになっていることを示しています。競争力のある状況は、AI契約に署名した企業(コアサイエンティフィック、テロルフなど)と戦略的意図のみを主張する企業(アイレン、ハット8、暴動など)に分けることができます。契約に署名した同様の企業と比較して、Galaxyはすべての重要な次元で明らかな利点を示しています。

キーディメンションにおけるギャラクシーの主要な位置は、特に以下に反映されています。

プロトコルアトラクション:CoreWeaveを使用したGalaxyのリースはより経済的です。メガワットあたりの年間賃貸収入は高く(180万ドル対14〜160万ドル)、EBITDAマージンはより優れており(90%対75-80%)、競合他社が不足している3%の年間レンタル増加条項が含まれています。

バランスシートの強さ:Galaxyには18億ドルの純現金と投資があります。それどころか、CorzやWulfなどの競合他社にはかなりの純負債が負担されています – Corzは最近破産と再編成から抜け出しました。これらの競合他社の鉱業ビジネスは、キャッシュフローを消費し続けていますが、ギャラクシーの伝統的なビジネスは引き続き収益性があります。

容量の拡張能力:Galaxyのシングルヘリオスキャンパスは、潜在的な容量が3.5 GWであり、その競合他社の断片化された制限された電力容量dwar容量があるため、Galaxyは将来の需要のより大きなシェアを獲得できます。

戦略的焦点:Galaxyは戦略的な決定を下しました。ビットコインマイニングビジネスから完全に撤退し、AIデータセンターの機会に100%集中しています。競合他社は、2つのまったく異なるビジネス間で気を散らし、資本を採用するためにハイブリッドモデルを採用しようとしています。

5。ヘリオスの評価分析

Helios Data Centerビジネスは、他のトップリストデータセンターREIT(不動産投資トラスト)および最近のプライベートエクイティ市場取引に関連して評価する必要があります。Digital RealtyやEquinixなどの公的に同等の企業のトランザクションの倍数は、調整されたEBITDAの約25倍です。データセンター資産のプライベートM&Aトランザクションは、同様の倍数でも達成されます。

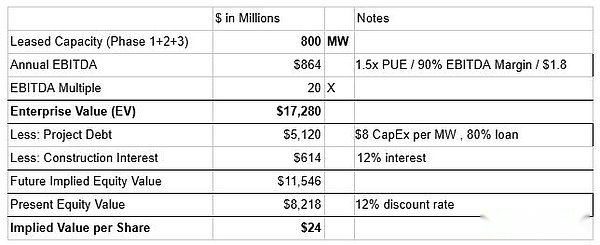

ベンチマークシナリオ(現在800 MWのみ承認されています):

現在承認されている800 MWのみがMWあたり平均180万ドルでレンタルされていると仮定します。20倍のEBITDA複数の計算を適用すると、約1728億米ドルの企業価値が生成されます。約57億3,000万米ドルのプロジェクトレベルの債務と利子を控除した後、Heliosの対応する株式価値は約115億4,000万米ドルです。年間EBITDAが2028年に実現されると予想されるため、12%の割引率を使用して計算します現在の株式価値は82億ドル、または1株当たり24ドルです。

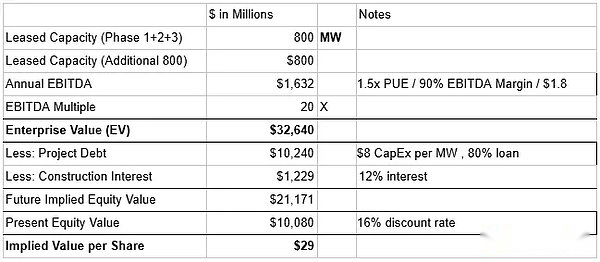

強気市場の状況(2026会計年度時点で1,600 MWのリース):

2025年の第4四半期に承認される予定の800 MWの電力が、MWあたり160万ドルの業界平均で賃貸されていると仮定します。合計1,600 MWは、年間のEBITDAで約16億3,000万ドルを生成します。20倍の倍数を適用すると、約345億ドルの企業価値が得られます。約114億6,000万ドルのプロジェクトレベルの債務と利子を考慮した後、Heliosの対応する将来の株式価値は約211億ドルです。1,600 MWの容量が2030年まで完全に動作しないと予想されるため、追加の実行リスクを考慮するために16%の高い割引率を採用しています。これにより、現在の株式価値は101億ドル、つまり1株あたり29ドルになります。

Glxyは現在、約24米ドルで取引されています(2025年9月2日現在)。Heliosプロジェクトのみのベンチマークシナリオ評価の評価は24ドルに達しました。当社の評価には、Galaxyの収益性の高い従来のデジタル資産ビジネスはまだ含まれていません。Bullishは最近、54億ドルの評価でIPOの完了に成功し、同社は2025年の第1四半期に純損失を報告しました。Galaxyのデジタル資産ビジネスの評価がBullishのIPO評価に近い場合、これだけで1株あたり約8-10ドルの価値を高めることができます。

6.重要なリスクと緩和要因

(1)CoreWeaveテナントの濃度と信用リスク

最も顕著な弱気の議論は、単一のテナントコアウェーブの集中リスクと、その債務負担と投資グレードの評価の欠如から生じる信用信頼性の問題です。

リスク緩和:CoreWeaveのビジネスモデルは、収益の96%が長期的なコミットメント契約からの収入の可視性が高くなります。その債務は、主にタームローンの遅延撤回で構成されており、署名されたクライアント契約に基づいて成長資本支出の資金調達に特に使用されます。クレジットは、かつてCoreWeaveの主要な資金調達を主導したBlackstoneなどの成熟した投資家によって完全に引き受けられています。さらに、CoreWeaveはNvidiaとの戦略的同盟を通じて永続的な堀を構築し、最新のGPUを優先することができ、OpenaiなどのトップAIラボの規模のニーズを満たすことができる唯一の「ネオクロー」演算子です。

(2)プロジェクトの実行と時刻表のリスク

Heliosの変革と拡大は、複雑な数十億ドルのインフラストラクチャプロジェクトであり、重要な実行リスクを伴うものです。

リスク緩和:Galaxy Managementチーム(特に最高投資責任者のChris Ferraro)は、このリスクを軽減するための深いプロジェクト資金調達と資本市場の専門知識を持っています。同社の強力なバランスシート(最近、約5億ドルの資金調達によって強化されました)は、予期しないコストまたは遅延の重要な財務バッファーを提供します。フェーズベースの開発戦略は、プロジェクトを管理可能なフェーズに分解することにより、リスクを削減します。

(3)監督とグリッドのリスク

現在承認されている容量を超えた将来の拡大は、テキサスグリッドオペレーターのERCOTからの精査または遅延に直面する可能性があります。代理店は、新しい大規模なロードアクセス要求を綿密に監視しています。

リスク緩和:Galaxyの既存の800 MWの承認されたアクセス容量は、新しいプロジェクトが直面する最大のボトルネックから保護する巨大なリスクのある資産です。承認された電気が保証されています。さらに、テキサスの規制当局の一般的なビジネスと反規制のスタンスは、より制限的な管轄区域と比較して、将来の成長に大きな利益をもたらします。

7。結論

要するに、Galaxy Digitalは過小評価されている投資機会です。市場は、ボラティリティ暗号通貨のプロキシという狭い視点を通じてGlxyを評価し、AIインフラストラクチャプロバイダーへの基本的な変換を認識できません。

投資引数の中核は、スーパーコンピューターの巨人CoreWeaveと署名された画期的な15年間のトリプルネットリースを介してリスクヘッジを可能にする世界クラスの資産であるHelios Data Centerです。この協力は、予測可能な高マージン収益源を保証するだけでなく、その野心的な将来の拡張計画を実現するための信頼できるパートナーとしてのGalaxyの立場を検証します。

私たちの評価分析は、Heliosアセットだけがすでに現在の株価をサポートしていることを示しています。その収益性の高い従来のデジタル資産事業は、それを他の「AI変革」競合他社と区別し続け、要塞のバランスシート、複数の非関連性のある収益源、および高度に焦点を絞った管理チームで強調しています。テナントの集中とプロジェクトの実行に関連するリスクがありますが、Galaxyの経験豊富な管理と強固な財務状況は効果的な救済を生み出しています。会社が明確なロードマップを実行し、市場がヘリオスキャッシュフローの規模と安定性を徐々に消化するため、株式が再評価されると予想しています。