サイクルはレバレッジから来ます。急速に成長して死のミームのコインから80年の技術的なコインまで、人間はいつでも何らかの力、信念、または組織を見つけることができ、より多くの富を生み出すことができます。現在の歴史的座標を簡単に確認して、株式と債券の織物を組み立てます。

15世紀の終わりの偉大な地理的発見以来、コア資本主義経済は次の変更を示しています。

-

スペインとポルトガル – 物理的な金と銀 +残忍な植民地農園

-

オランダ-Stock + Company System(Dutch East India Company)

-

英国 – ゴールドスタンダード +コロニアルハサミの格差(部隊 +制度設計 +帝国特別オファーシステム)

-

米国 – 米ドル +米国債務 +軍事拠点(直接植民地化を放棄し、重要な拠点を管理する)

後の世代は、前者の利点と短所を吸収することに注意する必要があります。たとえば、英国は企業システムと株式システムも採用し、米国も部隊を実行します。これは、新しい覇権を強調する革新的なポイントです。上記の事実に基づいて、古典的な資本主義の軌跡の2つの主要な特徴を見つけることができます。

-

覇権警官の法則:動物が進化において大きくなる傾向があるように、コアエコノミーの規模は、より大きくなり、より大きくなります(オランダとGT;英国>アメリカ合衆国);

-

経済的負債サイクル:物理的資産と商品生産は資金調達に道を譲ります、古典的な資本主義の力の軌跡は、新しい金融革新を通じて資金を集め、利益を上げるプロセスです;

-

レバレッジは最終的に崩壊します:オランダの株からウォール街の金融デリバティブまで、リターンプレッシャーを補正する担保、債務は解消できず、新しい経済はそれに取って代わります。

米国はすでに世界的な支配の限界にあり、次は「私はあなたの中に私を持っている、私はあなたを私の中に持っている」という長い終わりの瞬間です。

ボーア戦争後の大英帝国のように、米国の債券は最終的に制御不能になりますが、まともな終わりを維持するために、コイン、株、債券などの金融商品は、債務崩壊にカウントダウンを拡大するために必要です。

コイン、株式、債券は互いの柱であり、金とBTCは担保として米国の債券を共同でサポートし、スタブコインは米ドルの世界的な採用率をサポートし、デラバレッジプロセスの損失をより社会化します。

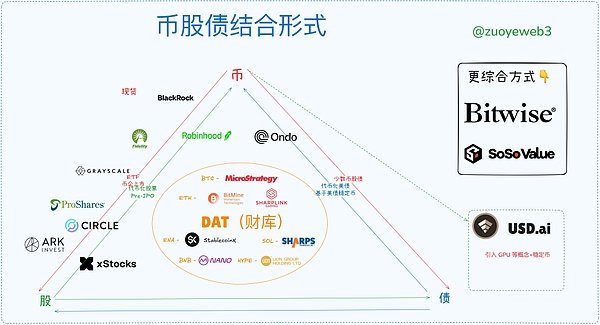

コイン、ストック、債券を組み合わせた6つの方法

人々を幸せにするものはすべて、夢にすぎません。

より大きく、より複雑になることは、すべての金融ツールや生物の自然法です。種がそのピーク期間に入ると、無秩序な反転とますます複雑な角と羽はすべて、求愛の難しさの増加に対する反応です。

トークンエコノミクスはビットコインから始まり、何もないところからチェーン上の金融システムを作成します。 BTCの2兆ドルの市場価値は、米国の債券尺度で40兆ドル近くの尺度と比較して、簡単な役割を果たすことができるようになることになっています。Rui Dalioは頻繁に米ドルをヘッジする命令を求めています。

株式市場の流動性はトークンの新しい柱となり、IPO以前の市場化が現代の収益化をもたらし、電子化後に株式が新しいキャリアになり、DAT(TREASURY)戦略は2025年前半の主軸です。

ただし、米国の債券のチェーン化についてはあまり言う必要はないことに注意する必要がありますが、トークンやその他の債券に基づく債券と企業債の発行はまだチェーンを開こうとしていますが、ついに小規模な慣行が始まっています。

<図>

Stablecoinsは独立した物語になり、トークン化された資金と債務はRWAの新しい同義語になり、インデックスファンド、通貨株式と債券のより多くの概念を固定する包括的なETFも資金を参照し始めました。 ETFS/インデックスを飲み込む伝統的な物語は、流動性を飲み込むことを通貨サークルで再び上演しますか?

これを判断することはできませんが、Altcoin Datや誓約ETFなどのフォームは、レバレッジの上昇サイクルが正式に登場したことを公式に発表しました。

<図>

担保として、トークンは、債務と伝統的な金融がますます弱くなっています。 USDC/USDT/USDSが鎖で必要です。彼らは何らかの形で米国の負債のバリエーションです。鎖のオフチェーンを必要とする新しいトレンドになりました。その前に、ETFとRWAは独自のプラクティスを作成してきました。

要約すると、市場でコイン、株式、債券を組み合わせる方法は約6つあります。

-

ETF(先物、スポット、誓約、一般)

-

コインストック(金融化とは、鎖での目的を変えることを意味します)

-

Coin Enterprise IPO(Circleは、Stablecoinトレンドのステージバイステージ「ハードトップ」を表します)

-

dat(MSTR CURRENCY STOCK BOND V.S ETH CURRENCY STOCK V.S ENA/SOL/BNB/hype Currency)

-

トークン化された米国の債券と資金(Ondo RWAテーマ)

-

IPO以前の市場トークン化(ボリューム、危険でサイレントサイクル、伝統的な金融の鎖の変換)

レバレッジサイクルの端と出口のタイミングは予測することはできませんが、サイクルの基本的な外観の概要を説明できます。

理論的には、Altcoin Datが登場したとき、それはすでに長いサイクルのトップでしたが、BTCが約100,000ドルを横に取引できるように、米ドル/米国の債券は完全に仮想化することを決定し、リリースされた勢いは市場に長い間消化する必要がありました。この消化は、しばしば30年で計算されました。ブール戦争がゴールドスタンダード(1931-1902 = 29)を放棄した英国であったとき、ブレトンウッズシステム(1973-1944 = 29)。

1万年が長すぎて、その日をつかむ時が来ました。少なくとも2026年の中間選挙の前に、Cryptoは楽しい時間を過ごします。

<図>

現在の市場構造の統計によると、通貨会社のIPOは最高級で最小のトラックに属し、米国の株式のIPOを完成させることができる通貨会社はわずかであり、これも示しています。自分を資産として売ることは最も困難です。

次に、既存の高品質の資産を再販する方が簡単になります。たとえば、BlackRockはSpot BTCおよびETH ETFの分野で議論の余地のない巨人となっており、更新された誓約されたETFと汎用ETFは、競合で新しい高または低いものになります。

第二に、DAT(Stategy)Companyは独自の企業よりも先を行っており、通貨、株式、債券の3パーティのローテーションを完了する唯一のプレーヤーでもあります。つまり、BTCに基づいて債券を発行することができ、それによって株価をサポートすることができ、予備資金は引き続きBTCを購入します。これは、市場がBTCのセキュリティを担保として認識していることを示しており、戦略自体がBTCの資産価値を「表す」ことも認識しています。

Eth Treasury CompanyのフィールドのBitmineとSharplinkは、せいぜい通貨株のリンクを完了します。彼らは、市場に自分の強さに基づいて債券を発行するよう説得しませんでした(コインの購入時に資本が運営されているときに発行された債券の一部を数えません)。つまり、市場の部分はETHの価値を認識しますが、ETH財務省自体の価値を認識していません。 1未満のMNAV(総株価は、保有資産の価値よりも低い)だけです。

ただし、ETHの価値が一般的に認識されている限り、高レバレッジの競争は勝者を生み出し、最終的な秋は長期の財務会社のみです。 ETHの残りの代表性が取得され、勝者はプラス/デレバルングサイクルの後のものになります。

現在のトークン化された在庫は、DAT、IPO、またはETFほど大きくはありませんが、アプリケーションの見通しが最も大きくなっています。現在の在庫は電子的で、さまざまなサーバーに保管されています。将来、株はチェーン上で直接流通します。在庫はトークンであり、トークンは任意の資産になります。 RobinhoodはEth L2を構築し、XstocksはEthereumとSolanaに来ました、そしてSuperstateのオープニングベルはGalaxyがSolanaに株をトークン化するのに役立ちます。

将来的には、トークン化された在庫はイーサリアムとソラナの間で互いに直面しますが、このシナリオの想像力も最も低く、テクノロジーとサービスの色を強調し、ブロックチェーンテクノロジーの市場の認識を表しますが、資産キャプチャ能力は$ ETHまたは$ solに送信されます。

トークン化された米国の債券とファンドフィールドは、Ondo Stand-Aloneサーバープレーヤーの漠然とトレンドになっています。その理由は、米国の債券とスタブコインの組み合わせがRWAの迂回であるためです。将来的には、RWAはより多くの非US債券フィールドを探索する必要があります。 US以外のスタブコインと同様に、市場規模は長期的には巨大ですが、常に長期的には行われます。

最後に、PRE IPOは2つの方法を採用しています。1つ目は最初に資金を調達し、次にエクイティを購入することです。2つ目は、最初にエクイティを購入してからトークン化された方法で配布することです。もちろん、XStocksは二次株式市場に属し、IPO以前の両方が行っていますが、中核的なアイデアは、非公開市場の開放性をトークン化し、刺激することを奨励することです。この声明に注意してください。これは、Stablecoinsの拡張パスです。

ただし、現在の法的枠組みの下では、規制裁定の余地があるかどうかには期待があると言うことができます。ただし、長期間のランニングインの後、IPO以前はすぐに公開されません。 Pre IPOの中核は、資産価格設定の問題であり、これは技術的な問題ではありません。ウォール街の多くのディストリビューターがそれを止めるために最善を尽くします。

対照的に、株式トークン化の株式分布とインセンティブ分布を分離することができます。「通貨サークルの人々は権利を気にしません。彼らはインセンティブをもっと気にします。」株式所得税の提出などの規制上の問題については、世界中で実施されており、オンチェーン化は障害ではありません。

それに比べて、Pre IPOにはウォールストリートの価格設定力が含まれ、株式トークン化はウォールストリートの収益、流通チャネル、およびより多くの流動性エントリを完全に異なる状況を増幅します。

上昇サイクルは収束し、下落するサイクルが覆されます

いわゆるレバレッジサイクルは、自己実現的な予言です。良いニュースは2回上昇する価値があり、レバレッジの増加を継続的に刺激します。ただし、さまざまな担保を横断する機関は、下向きのサイクルで二次通貨を販売し、安全な担保に逃げることを優先します。小売投資家は自由に移動することはなく、最終的にはイニシアチブを取るか、すべての損失を受動的に取得します。

ジャック・マがETHを買収したとき、Huaxing CapitalはBNBを買収し、China Merchants Bank InternationalがSolana Tokenized Fundsを発行したとき、新しい時代が私たちの時代に入りました。

米国はCOPの法律の下での制限であり、すでに最低コストで最も効率的な支配モデルです。しかし、非常に複雑な絡み合った状況に直面して、新しい時代のモンロー主義は客観的な経済法に準拠していません。インターネットは分割できますが、ブロックチェーンは素晴らしく自然に統合されています。 L2、ノード、および資産は、Ethereumに統合できます。

よりオーガニックな観点から見ると、コイン、株式、債券の組み合わせは、ディーラーと小売投資家の交換プロセスであり、「ビットコインの上昇の原則、Altcoin Risesは追いつくことはできません。

このプロセスについて議論しましょう。

-

上昇期間中、機関はレバレッジ比率に依存して、担保価格が低い高揮発性資産に逃げます。衰退期間中、機関は偽造資産を販売して、価値の高い資産保有を維持することを優先します。

-

小売投資家のプロセスは反対です。上昇期間中、小売投資家はより多くのBTC/ETHとStablecoinsを販売して高ボラティリティ資産を購入しますが、資金の全体規模のために、市場が弱気になると、小売投資家はBTC/ETHとStablecoinsをさらに販売して高度なレバレッジを維持する必要があります。

-

機関は自然により大きなプルバックを受け入れることができ、小売投資家の高価値資産は彼らに売却され、小売投資家のレバレッジも機関の許容範囲を増やし、小売投資家は資産の販売を続ける必要があります。

-

サイクルの終わりは、レバレッジの崩壊によってマークされます。小売投資家がレバレッジを維持できない場合、サイクル全体が終了します。機関が崩壊して体系的な危機を引き起こす場合、現時点での価値の高い資産が他の機関に連続的に移されているため、小売投資家は依然として最大の損失に苦しむでしょう。

-

機関にとって、損失は間違いなく社会化されます。小売投資家にとって、レバレッジは独自の縄であり、機関に支払わなければなりません。唯一の希望は、他の機関や小売投資家の前に運営することです。これは月に着陸することよりも難しいことです。

担保のグレーディングと評価は単なる表面的な現象であり、核となるのは、担保の期待に基づいてレバレッジ比率を価格設定することです。

このプロセスは、アルトコインが常にさらに悪化することを説明するのに十分ではないため、追加し続けることができます。小売投資家は、発行者よりもレバレッジの増加に熱心になりますつまり、小売投資家は各資産ペアが125倍であることを望んでいますが、下向きのサイクルでは、市場の実際の競合他社自身が自らになり、機関は多くの場合、小売投資家が負担する必要がある資産配分のためのより複雑なヘッジ戦略を持っています。

レバレッジ比とボラティリティにより、レバレッジ比とボラティリティが同じ頻度になることを要約することができます。トークン、株式、借金、私たちは金融工学の観点から忍び込んでいます。米国の債券に基づいた混合スタブコインを想像し、デルタの中立性を採用してください。これは、ストーブコインを通貨、株式、債券の形態に結び付けることができます。この時点で、市場のボラティリティにより、ヘッジメカニズムが有効になり、さらに多くの利益、つまり同じ頻度が上昇することさえあります。

ENA/USDEは、この機能を部分的に所有しています。 Delaveragingサイクルの動きの軌跡を大胆に予測しましょう。レバレッジが高いほど、より多くのTVL投資家と小売投資家が取引し、最終的にボラティリティは重要なポイントに達します。このプロジェクトは、USDEのアンカレッジ率を保護し、ENAコインの価格をあきらめるために優先されます。その後、Dat Companyの株価は下落し、機関が最初に撤退し、小売投資家が最終的に引き継ぎます。

それからより恐ろしい複数のレバレッジサイクルが発生します、ENA財務省の投資家は、ETHおよびBTC財務省の価値を維持するために株式を販売しますが、維持し、ゆっくりと襲撃することができない企業が常にあります。まず、小通貨のデータが爆発し、次に大きな通貨のデータが爆発します。最終的に、市場はパニックに陥り、戦略の乱流が観察されています。

通貨株式および債券モデルでは、米国の株式市場は流動性の究極の源となり、最終的にはリンケージ効果の下で侵入されます。これは誇張ではありません。米国の株式市場の規制は、LTCMの定量的危機を止めることはまだできません。今、トランプはみんなが一緒にコインを発行するように導きます。誰も通貨、株、債券の大きな爆発を止めることができるとは思わない。

世界経済はブロックチェーンでつながり、一緒に死にます。

現時点では、反対方向が動いており、他のすべては、チェーンのオンとオフ、チェーンのオンとオフ、コイン、在庫、債券のいずれであろうと、出口を探す機会の窓になるかどうかにかかわらず、他のすべてが流動性のままです。最もひどいことは、チェーンに連邦準備制度がないことであり、究極の流動性プロバイダーは流動性プロバイダーの不足であり、これは市場を下落させることなく、最終的には沈黙を崩壊させるだけです。

すべてが終了し、すべてが始まります。

長い「痛みの期間」の後、小売投資家は、食品を配達することにより、BTC/ETH/Stablecoinsの火花を徐々に蓄積します。 BTC/ETH/STABLECOINSの新しい概念は、機関に与えられています。新しいサイクルが始まります。金融の魔法を排除した後、債務通知の後、すべてに終止符を打つためには、実際の労働によって生み出された価値が必要になります。

読者は気づくかもしれませんが、なぜStablecoinサイクルについて話してみませんか?

スタブコイン自体がサイクルの外部形態であるため、BTC/Goldは不安定な米国債をサポートし、Stablecoinsは米ドルの世界的な採用率をサポートしています。Stablecoinsは独自のサイクルを形成することはできず、実際のリターンを持つために、より基礎となる資産と結合する必要があります。ただし、Stablecoinsは米国の債券をバイパスし、BTC/Goldなどのより安全な資産を固定し、周期的なレバレッジ曲線をより簡単にします。

結論

から6人の子午線は私によって注釈が付けられており、私は6人の子午線に注釈を付けられています。

オンチェーン貸付は関与しておらず、DefiとCEFIの統合は実際に進行中ですが、通貨株に密接に関連していません。 DATには一部が含まれており、将来の施設の貸付と信用モデルのために留保され、補足などの記事を補うことができます。

焦点は、通貨、株式、債券の構造的関係、および新しい品種と方向が作成されるものを調べることです。 ETFは固化しており、DATはまだ戦っており、スタブコインはチェーンおよびオフチェーンの機会を拡大しており、通貨在庫とPre IPOには無制限の可能性がありますが、互換性のある方法を通じて従来の資金を変換することは困難であり、独自の内部循環システムを構築していません。

コインストックとプレIPOは、株式の問題を解決する必要がありますが、「ソリューションを株式に使用する」ことは解決できません。監督を突破するには、経済的影響を作成する必要があります。規制は、官僚主義の束縛にのみ該当します。スタブコインのプロセスを見ることは最も明白であり、農村部の周辺の都市が最も効果的です。

通貨会社のIPOは、従来の金融による暗号通貨の償還と価格設定のプロセスです。その後、ますます退屈になります。公開したい場合は、できるだけ早く開始する必要があります。概念は、定量的評価を取り上げることです。フィンテックや製造と同様に、想像力のスペースはリストの数とともに徐々に減少します。

トークン化された米国債(ファンド)の長期レイアウトは、過剰な利益を達成することが困難であり、小売投資家とは何の関係もありません。また、ブロックチェーンの技術的使用も強調しています。

この記事は主に静的マクロフレームワーク、不十分な動的データ、たとえば、さまざまなデータやETFへのファンド配分、投資などへのピーターティエルの参加。

そして、レバレッジが撤回されると、巨大なクジラと小売投資家は逆の動きになります。巨大なクジラは、サブプライム資産の販売を優先し、コア資産を保持します。小売投資家は、サブプライム資産のレバレッジを維持するためにコア資産を販売する必要があります。つまり、ビットコインの上昇と偽造品が必ずしも上昇するとは限りませんが、ビットコインフォールズ、そしてアルトコインは間違いなく急激に低下します。これらはすべて説明するためにデータが必要ですが、現時点では強くないため、アイデアを明確にするために静的フレームワークのみを設定できます。