Autor: verschlüsselte Kokosnuss

Der aktuelle Markt diversifizierte Spielframework

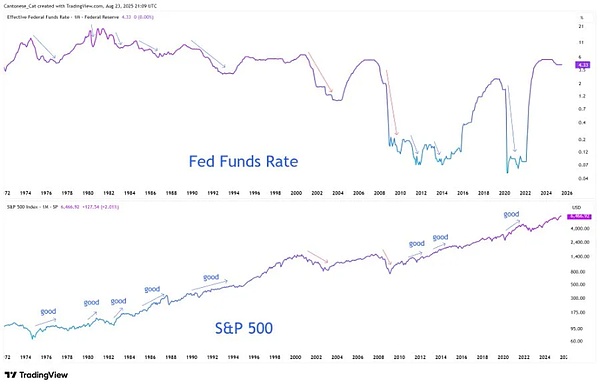

Each round of economic and financial cycle has its dominant narrative logic, and the current market is in an intertwined game of multiple contradictions: Bitcoin’s seasonal fluctuations form a hedge against the cyclical characteristics after halving, the Federal Reserve’s policy statements are vague and inflation stickiness constitute tension, and behind the steepening of the bond market yield curve, the dual signals of economic relief and recession warning are also implied.Diese „Pause“ auf narrativer Ebene ist kein kurzfristiges Marktgeräusch, sondern eine konzentrierte Reflexion der aktuellen Komplexität und des strukturellen Widerspruchs der Makroumgebung, die auch feststellt, dass der Markt in den gewalttätigen Schwankungen einen neuen Gleichgewichts-Drehpunkt finden wird.

Die aktuelle Marktschwankungslogik ist aus der Zeitdimension abgebrochen und zeigt klare geschichtete Eigenschaften:

-

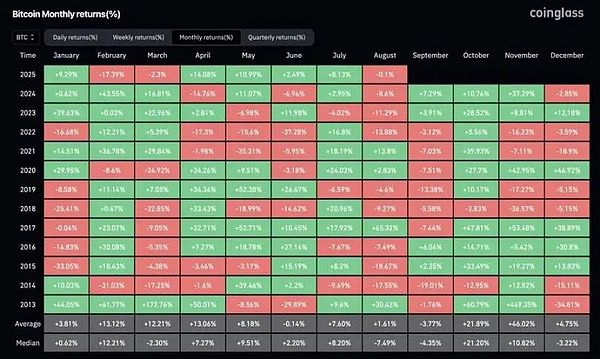

Kurzfristig (1-3 Monate):Der „September-Effekt“ von Bitcoin ist ein zentraler Widerspruch zur Besonderheit des Zyklus nach der Hälfte. Historische Daten zeigen, dass der September der traditionelle schwache Monat der Bitcoin ist und der durch lange Clearing verursachte Rückgang wiederholt aufgetreten ist, aber 2025 ist ein Jahr nach der Halbierung von Bitcoin, und das dritte Quartal des Jahres nach der Halbierung in der Geschichte zeigt oft einen bullischen Trend.Dieser Konflikt zwischen saisonalen Gesetzen und zyklischen Merkmalen wird höchstwahrscheinlich zum ersten Mal in diesem Jahr zu erheblichen Schwankungen führen.

-

Mittelfristig (3-12 Monate):Die Glaubwürdigkeitskrise in der Federal Reserve Policy ist zu einer Schlüsselvariablen geworden.Zwangszinssenkungen im Rahmen des Inflationsdrucks werden den traditionellen geldpolitischen Übertragungsweg brechen und die Bewertungslogik von Vermögenswerten wie Aktien, Anleihen, Rohstoffen usw. neu gestalten

-

Langfristig (mehr als 1 Jahr):Die strukturellen Nachfragesäulen des Kryptowährungsmarktes stehen vor Tests.Im Gegensatz zu früheren Zyklen, die sich auf Einzelhandelsinvestoren oder institutionelle Kapitalströme verlassen, stammt die Kernunterstützung der aktuellen Kryptowährungsnachfrage aus der Kryptowährung des Unternehmens (wie BTC und ETH -Positionen von Institutionen wie MSTR und Metaplanet). Wenn diese strukturelle Säule aufgrund des Bilanzdrucks umgekehrt wird, wird die Übertragung von der Nachfrageseite bis zur Angebotsseite und die Kryptowährungszykluslogik umgestaltet.

Für Anleger muss sich der kognitive Kernrahmen des aktuellen Marktes von „einzelner narrativer Überprüfung“ zu „Multi-Narrations-Kollision“ verlagern-wirksame Signale sind nicht mehr in isolierten Datenpunkten (z. kann in der aktuellen Umgebung abgebaut werden.

Bitcoin: Doppelte Preisgestaltung für saisonale Spiele und halben Zyklus

(I) der Konflikt zwischen historischen Gesetzen und gegenwärtigen Besonderheiten

Im Rückblick auf die monatlichen Ertragsdaten von Bitcoin von 2013 bis 2024 war die Leistung im September weiterhin schwach: Sie fiel im September 2018 um 9,27%, fiel im September 2022 um 13,88% und fiel im September 2023 um 12,18%, und der Übertragungsweg von „Long Clearing → Price Pullback“ trat wiederholt auf.Das besondere Merkmal von 2025 ist jedoch, dass es in einem kritischen Jahr nach der Bitcoin -Halbierung erfolgt. Historische Daten zeigen, dass im dritten Quartal des Jahres nach der Halbierung (Juli-September) häufig starke Merkmale aufweist: eine Zunahme von 27,7% im dritten Quartal im Jahr 2020 und eine Steigerung von 16,81% im dritten Quartal im Jahr 2024. Diese Kollision zwischen „saisonaler Schwäche“ und „zyklische Stärke“ vervollständigt die Kerndokumentation bei der Preiskenntnis der aktuellen Bitcoin.

(Ii) Regressionslogik nach Volatilitätskompression

Bis August 2025 hat Bitcoin noch keinen einmonatigen Anstieg von mehr als 15%verzeichnet, was im historischen Bullenmarktzyklus signifikant niedriger ist als der normale „Monatsanstieg um 30%“, was widerspiegelt, dass die aktuelle Marktvolatilität in einem Zustand der vorübergehenden Komprimierung liegt.Aus Sicht der zyklischen Regeln hat der Anstieg des Bullenmarktes eher die Merkmale der „konzentrierten Freisetzung“ als eine einheitliche Verteilung – der Anstieg im November 2020 betrug 42,95%, die Erhöhung im November 2021 betrug 39,93%und der Anstieg im Mai 2024 37,29%, alle diese Regel überprüften.

Aus diesem Grund kann die aktuelle Investitionslogik abgeleitet werden: In den verbleibenden 4 Monaten im Jahr 2025 ist die Regression der Volatilität ein deterministisches Ereignis, und die Unterschiede sind nur zum Zeitknoten.Wenn es im September aufgrund saisonaler Faktoren einen Rückzug gibt, wird es eine doppelte Unterstützung der „zyklischen Unterstützung nach der Halbierung + Volatilitätsreparaturerwartungen“ bilden, die wahrscheinlich das letzte Einstiegsfenster vor dem Start des vierten Quartals sein wird.Diese Logik des „Rückrufs ist Chance“ ist im Wesentlichen ein Neuausgleich des Gewichts von „saisonalen kurzfristigen Störungen“ und „zyklischer langfristiger Trend“ als zu einem linearen Abzug, der einfach auf historischen Gesetzen beruht.

Fed: Split in politischen Erzählungen und Preisgestaltung von Glaubwürdigkeitsrisiken

(I) Fehlinterpretation des Signals und der wahren Absicht von Jackson Halls Rede

Die Erklärung von Federal Reserve Chairman Powell auf der Jackson Hall Global Central Bank-Jahrestagung 2025 wurde zunächst vom Markt als „radikaler Lockerungssignal“ interpretiert, aber eine eingehende Analyse zeigt die Subtilität seiner Politiklogik:

-

Einschränkungen des Zinsrücklaufwegs:Powell machte deutlich, dass „der Raum für den Zinssenkungen im September reservieren“, aber gleichzeitig betonte, dass „dieser Schritt den Beginn des Lockernzyklus nicht markiert“, dh ein einziger Zinsenkürzung ist eher zu „Phasenanpassungen, die unter inflationärem Druck als“ den Beginn einer neuen Runde der Lockerung „vermarktet werden“, um die zu erwarteten „kontinuierlichen“ kontinuierlichen Zinsenkutungen zu erstellen „.

-

Das fragile Gleichgewicht des Arbeitsmarktes:Die „doppelte Verlangsamung des Arbeitsangebots und der Nachfrage“ impliziert tiefgreifende Risiken – die derzeitige Stabilität des Arbeitsmarktes beruht nicht auf die wirtschaftliche Widerstandsfähigkeit, sondern die synchrone Schwäche sowohl des Angebots als auch der Nachfrage. Dieses Gleichgewicht hat „asymmetrisches Risiko“: Einmal gebrochen, kann es eine schnelle Übertragung einer Entlassungswelle auslösen, was auch die Schwingung der Federal Reserve zwischen „Ratenkürzungen“ und „Anti-Rezession“ erklärt.

-

Wichtige Wende am Inflationsgerüst:Die Federal Reserve hat das im Jahr 2020 ins Leben gerufene „durchschnittliche Inflationszielsystem“ offiziell aufgegeben und 2012 zum „Balanced Path“ -Modell zurückgekehrt. Die Kernänderung liegt in „Die Inflation nicht mehr toleriert, dass sie mehr als 2%gestellt wird“ und „nicht mehr auf das Ziel der Arbeitslosenquote“. Auch wenn der Markt die Erwartung von Zinssenkungen verdaut hat, stärkt die Federal Reserve das Signal des „2% Inflationsziel -Anker -Ankers“, um die zuvor durch politischen Schwankungen beschädigte Glaubwürdigkeit zu reparieren.

(Ii) Politisches Dilemma in der Umgebung der Stagflation und die Auswirkungen der Preisgestaltung von Vermögenswerten

Der zentrale Widerspruch für die Federal Reserve ist „erzwungene Zinssenkungen unter dem Druck der Stagflation“: Die Kerninflation hält sich weiterhin an die Auswirkungen von Tarifen (Powell machte deutlich, dass „die Auswirkungen von Tarifen, die die Preise erhöhen, weiterhin ansammelt“).Fiskal und politisch und bildet einen Teufelskreis von „Spannung → Kreditvergabe → Gelddruck“.

Dieses politische Dilemma wird direkt in die Rekonstruktion der Vermögenspreislogik verwandelt:

-

Vertrauenswürdigkeitsrisiko wird zum Kernpreisfaktor:Wenn die 2% ige Inflationsziel vom „politischen Anker“ bis zum „Visionalen Ausdruck“ entartet, wird er den Anleihemarkt auslösen, um die „Inflationsprämie“ abzubilden – langfristige US -Staatskasse kann aufgrund des Aufwärtstrends der Inflationserwartungen steigen, und die „Gewinnvollektion“ auf dem Aktienmarkt wird weiter ausgebaut.

-

Der Absicherungswert von knappen Vermögenswerten wird hervorgehoben:Vor dem Hintergrund des steigenden Risikos einer Kreditverdünnung von Fiat-Währung wird die Funktion der „Anti-Inflation-Verdünnung“ von Vermögenswerten wie Bitcoin, Ethereum und Gold gestärkt und wird zu den Kernzuweisungzielen für die Absicherung des Rückgangs der Glaubwürdigkeit der Federal Reserve-Richtlinie.

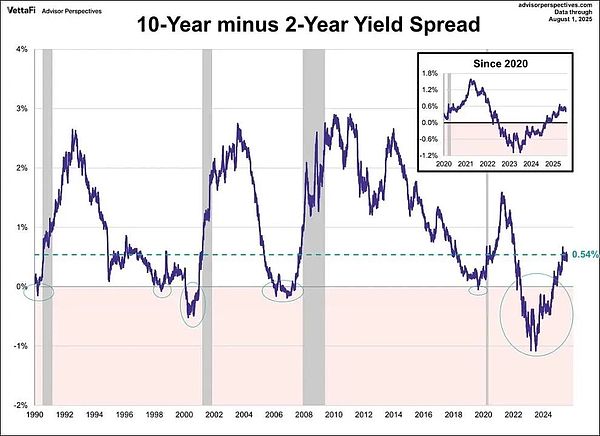

Anleihenmarkt: Rezessionswarnzeichen hinter steileren Kurven

(I) Oberfläche und Essenz der steileren Kurve

Im August 2025 erholten sich der 10-Jahres- und 2-Jahres-Anleihe-Zinsumfang aus dem historischen Tiefengebiet bis zu +54 Basispunkten, was die Merkmale der „Kurvennormalisierung“ auf der Oberfläche zeigt, die von einigen Marktansichten als Signal für „Wirtschaftsrisikominderung“ interpretiert wurde.Die historische Erfahrung (insbesondere 2007) warnt jedoch, dass die Steilzeit nach der Kurve zwei Wege aufweist: „Wohlwollend“ und „bösartig“:

-

Gutartige Steilzeit:Aufgrund der Verbesserung der Erwartungen des Wirtschaftswachstums steigern die positiven Gewinnaussichten von Unternehmensunternehmen die langfristigen Zinssätze schneller als die kurzfristigen Zinssätze, was häufig von steigenden Aktienmärkten und einer Verengung von Kreditverbreitungen begleitet wird.

-

Teufelisch steilig:Der Grund, dass kurzfristige Zinssätze aufgrund der Erleichterung der Erwartungen der Politik schnell sinken, während langfristige Zinssätze aufgrund der Inflationserwartungen im Wesentlichen eine Warnung vor der „Lockerung der Politik lockern können das Rezessionsrisiko nicht abweichen“. Die Subprime -Hypothekenkrise brach nach der Kurve im Jahr 2007 aus, was ein typischer Fall dieses Weges ist.

(Ii) Bestimmung der aktuellen steileren Risikoattribute

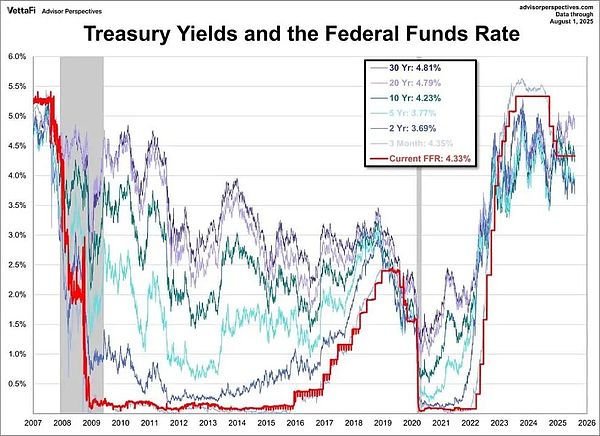

In Kombination mit der aktuellen Struktur der US-Finanzierung ist die 3-monatige US-Finanzierungsrendite (4,35%) höher als die 2-Jahres-Rendite (3,69%) und die 10-Jahres-Rendite (4,23%) höher als die 2-Jahres-Rendite, wird jedoch hauptsächlich durch langfristige Inflationserwartungen unterstützt. Der Markt interpretiert die Zinserwartungen im September im September als „passive Reaktion auf Stagflation“ und nicht „aktive Anpassung unter wirtschaftlicher Belastbarkeit“. Diese Kombination aus „kurzfristiger Zinsrücknahme + langfristige Inflation klebrige Inflation“ steht im Einklang mit den Kerneigenschaften von „bösartigem Steiligen“.

Die Kerngrundlage dieses Urteils ist, dass die steile Kurve nicht auf die Wiederherstellung des Wachstumsvertrauens zurückzuführen ist, sondern die Preisgestaltung des Marktes für das „politische Versagen“ – auch wenn die Federal Reserve Zinssenkungen initiiert, wird es schwierig sein, den doppelten Druck auf die Klebrigkeit und die wirtschaftliche Schwäche der Kerninflation umzukehren.Stattdessen kann es das Risiko einer Stagflation durch die Übertragung von „losen Erwartungen → Erwartungen nach oben“ weiter verstärken, was auch bedeutet, dass ein signifikantes Rezessionswarnsignal unter der „Oberflächengesundheit“ des aktuellen Anleihenmarktes versteckt ist.

Kryptowährungen: Der Test der Verwundbarkeit in der Strukturnachfragesäule

(I) logische Nachfrageunterschiede im aktuellen Zyklus

Vergleiche die Kerntreiber des Dreirad-Bullenzyklus der Kryptowährung: den ICO-Finanzierungsboom im Jahr 2017 (inkrementelle Fonds, die von Einzelhandelsinvestoren geführt werden), Defi-Hebel und NFT-Spekulationen im Jahr 2021 (Resonanz zwischen Institutionen und Einzelhandelsinvestoren), und 2025 zeigte es die Eigenschaften der Merkmale von „Strukturbedarf“ -Krypto.

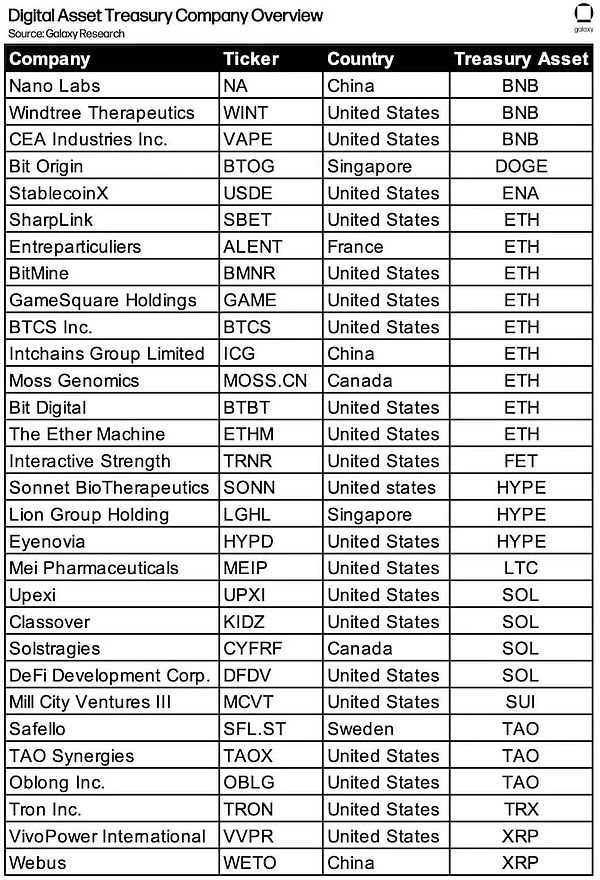

Aus Galaxy -Forschungsdaten ist ersichtlich, dass im August 2025 mehr als 30 börsennotierte Unternehmen auf der ganzen Welt Krypto -Vermögenswerte wie BTC, ETH, SOL usw. einbezogen haben, darunter die BTC -Bestände von MSTR von MSTR, und der Anteil der ETH -Bestände in Bit -Digital, BTCs und anderen Einrichtungen im Zirkulation im Zirkulation im Zirkulationsauflöser steigt.Diese „Allokationsnachfrage auf Unternehmensebene“ unterscheidet sich von der vorherigen „spekulativen Nachfrage“ und wird als „Stabilisator“ des aktuellen Kryptowährungsmarktes angesehen.

(Ii) potenzielle Umkehrrisiken für die Nachfrage

The current stability of corporate crypto treasury depends on the support of „net value premium“ – If the stock prices of relevant companies fall due to market fluctuations or performance pressure, resulting in an imbalance in the ratio of „crypto asset holdings / total company market value“, which may trigger a chain reaction of „forced to reduce holdings of crypto assets to stabilize the balance sheet“.Die historische Erfahrung zeigt, dass das Ende des Kryptowährungszyklus häufig von der „Umkehrung des Kernnachfragemechanismus“ beruht: Die ICO -Regulierung wurde 2017 verschärft.Defi -Hebel -Liquidation löste einen Zusammenbruch 2021 aus.

Die Besonderheit dieses Risikos liegt in seiner „strukturellen Übertragung“ – dem kurzfristigen Handelsverhalten von Unternehmensbeständen unterscheidet sich von Einzelhandelsinvestoren oder Institutionen.Es hat oft die Eigenschaften von „großem Umfang und langer Zyklus“, was den aktuellen „fragilen Zustand des Angebots und der Nachfrage“ des Kryptowährungsmarktes brechen kann und den doppelten Preisdruck und die Liquiditätskontraktion auslöst.

Schlussfolgerung: Rekonstruktion der Investitionslogik der Volatilität als Kernvermögen

Die Essenz des aktuellen Marktes ist die „Ära Volatility Pricing Ära unter narrativen Kollisionen“. Die vier zentralen Widersprüche bilden den zugrunde liegenden Rahmen von Anlagentscheidungen: Bitcoins „saisonaler Pullback“ kollidiert mit „Up nach halbieren“, die „vorsichtige Erklärung der Federal Reserve“ kollidiert mit „Stagflations- und Zinsenkürzungen“, die „Kurvennormalisierung“ kollidiert mit „Rezessionswarnung“ und der „Corporate -Treasury -Unterstützung“ Collides mit „Nachfragebrauch“.

In diesem Umfeld müssen die Kernfähigkeiten der Anleger von „Vorhersage der Richtung einer einzelnen Erzählung“ zu „Erfassung von Volatilitätsmöglichkeiten in mehreren narrativen Kollisionen“ übergehen:

-

Aktiv umarmen Volatilität:Die Volatilität nicht länger als Risiko betrachten, sondern als Kernträger für die Gewinnung von überschüssigen Renditen – z.

-

Stärken Sie das Absicherungsdenken:Vor dem Hintergrund der Rücksicht der Glaubwürdigkeit der Politik und des steigenden Stagflationsrisikos werden knappe Vermögenswerte wie Bitcoin, Ethereum und Gold für die Absicherung gegen die Risiken der Fiat -Währungs -Kreditverdünnung und des Rücksetzens der Vermögensbewertung zugewiesen.

-

Verfolgung von strukturellen Signalen:Achten Sie genau auf „Strukturindikatoren“ wie Änderungen der Corporate Crypto Treasury -Positionen, der Umsetzung des Inflationsziels der Fed und der Steigung der US -Finanzierungskurve. Diese Indikatoren sind wichtige Ankerpunkte, um die Richtung der narrativen Kollision zu beurteilen.

Letztendlich besteht die aktuelle Investitionsmöglichkeit auf dem Markt nicht „eine bestimmte Gewinnerzählung aus“, sondern zu verstehen, dass „Volatilität selbst ein Vermögenswert ist“ – in einer Ära der narrativen Kollision, in der Lage zu sein, die Volatilität zu kontrollieren, Absicherungsrisiken zu erfassen und den Wert zu erfassen.