Autor: Michael Roberts

La brecha en la economía de los EE. UU. Está creciendo: por un lado, está aumentando la inflación y, por otro lado, es empleo. Según la teoría keynesiana convencional, esto no debería suceder.Esto se debe a que el mercado laboral débil debería conducir al crecimiento salarial y la demanda de los consumidores cayendo, y la inflación de precios se desvanecerá.La experiencia de las economías en la década de 1970 anuló la teoría, que supuestamente fue apoyada por la llamada curva de Phillips, es decir, la compensación entre el aumento de los precios y el desempleo.La inflación estalló y el desempleo se disparó.La década de 2010 después de la Gran Recesión volvió a revocar esta teoría, cuando la inflación en las principales economías recurrió a casi cero y el desempleo estaba en su punto más bajo.La inflación aumentó bruscamente durante el período de pandemia posterior al covid-19 de 2021 a 2024, pero la tasa de desempleo se mantuvo baja.

¿Por qué la teoría keynesiana está equivocada?Porque la teoría keynesiana supone que la demanda total impulsa el gasto y el precio. Si la demanda excede la oferta, los precios aumentarán.Sin embargo, durante estos dos períodos, ya sea en la década de 1970 o 1910, la fuerza impulsora fue el lado de la oferta, no la demanda total.En la década de 1970, los precios del petróleo crudo se dispararon a medida que el crecimiento económico se desaceleró debido a la caída de la rentabilidad del capital y el crecimiento de la inversión, seguido por los productores de petróleo que restringen el suministro de energía.En la década de 1910, el crecimiento económico fue lento y la inflación cayó, pero el desempleo no aumentó.En la década de 1920, la recesión posterior a la epidemia condujo al colapso de las cadenas de suministro globales, el aumento de los precios de la energía y una disminución de los trabajadores calificados.Este es un problema del lado de la oferta.

La teoría monetaria también se expuso durante estos períodos.Central banks – especially the Federal Reserve under Ben Bernanke – Bernanke is a disciple of Milton Friedman, the founder of monetaryism, who claims that inflation is essentially a monetary phenomenon (i.e. money supply drives prices) – believe that the answer to the Great Recession of 2008-2009 is to lower interest rates and increase the money supply through so-called quantitative easing (QE), which means that the Fed “prints” El dinero y la compra de bonos gubernamentales y corporativos de los bancos, que a su vez se espera que aumente los préstamos a empresas y hogares (oferta monetaria) para promover el consumo.Pero esto no sucedió.La verdadera economía todavía está en una depresión, y todas las inyecciones de divisas solo han aumentado los precios de los activos financieros.Las acciones y los precios de los bonos se dispararon.El monetariismo ignora una vez más la fuerza impulsora real del crecimiento económico, el gasto y la inversión: la rentabilidad del capital, es decir, el lado de la oferta.

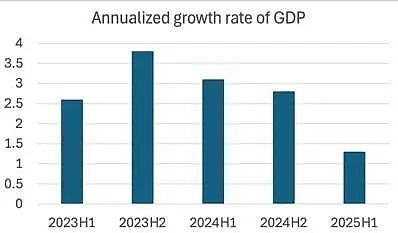

En febrero pasado,En un artículo, señalé que hay «signos de estanflación» en la economía estadounidense.»Staxia» significa que la producción nacional y el empleo están estancados o lentos, mientras que la inflación de precios continúa aumentando o incluso acelera.La economía estadounidense obviamente se ha desacelerado.Las tasas de crecimiento trimestrales son inestables, principalmente debido a grandes fluctuaciones en las importaciones.A principios de este año, las importaciones aumentaron a medida que las empresas intentaron «arrebatar» el aumento de Trump en las tarifas de importación;Luego, a medida que los aranceles comenzaron a afectar las piezas importadas necesarias por las industrias, el crecimiento real del PIB se desaceleró.Pero en la primera mitad de este año, durante la administración de Trump, la economía se desaceleró significativamente.

De hecho, el crecimiento económico está disminuyendo, cerca de lo que algunos analistas llaman «velocidad de parada»: por debajo de esta velocidad, la economía caerá en la recesión (una disminución directa en el PIB).La economía estadounidense aún no ha caído en la recesión, ya que las ganancias en el sector corporativo de los EE. UU. Todavía están creciendo, y el auge de la inversión de IA sigue impulsando el desarrollo de sectores económicos clave.Pero ahora, la estanflación ya no es solo un brillo de luz en el aire económico como lo fue a principios de 2025.

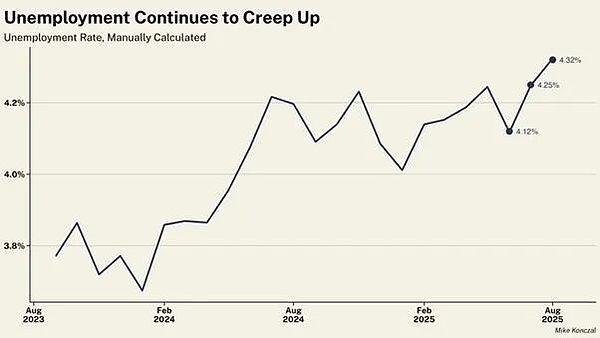

Tomando el empleo como ejemplo, el crecimiento del empleo se está desacelerando rápidamente y la tasa de desempleo también está aumentando.

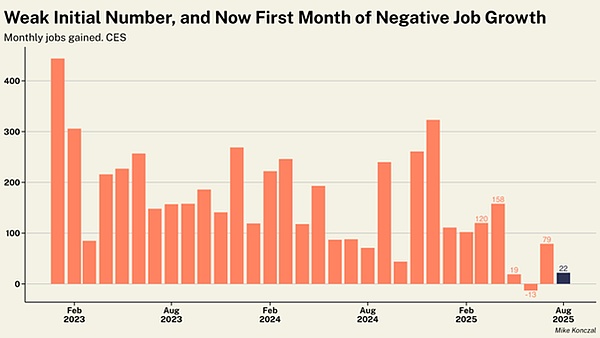

Los trabajos netos aumentaron solo 22,000 en agosto, mientras que los trabajos netos se redujeron a una disminución de 13,000 en junio.

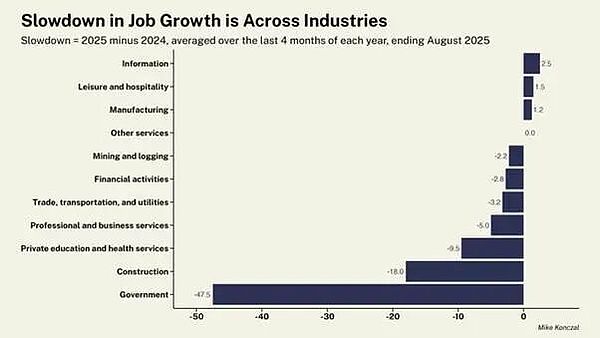

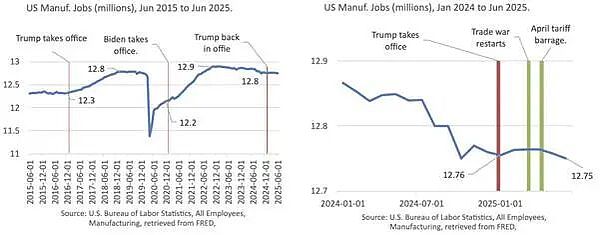

La economía de Trump cree que los aranceles aumentarán los empleos de fabricación, mientras que los despidos federales liberarán más mano de obra. Esto es simplemente imposible.La tasa de pérdida de empleos en la fabricación es casi tan rápida como se pierde la fuerza laboral del gobierno federal (-12,000 frente a -15,000).El crecimiento del empleo en casi todas las industrias se está desacelerando.

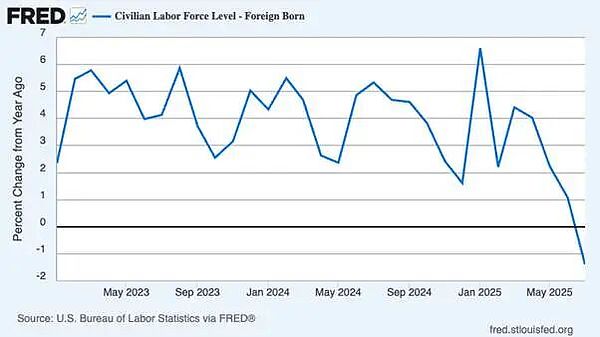

Los hombres están particularmente desempleados. En los últimos cuatro meses, el número de personas desempleadas masculinas ha alcanzado los 56,000.La razón principal es que la supresión de las políticas de inmigración de Trump ha llevado a una fuerte disminución en el número de trabajo.La aplicación de inmigración y aduana (ICE) de los Estados Unidos está llevando a cabo arrestos y deportaciones masivas, pero el número de trabajadores nacidos en el extranjero en los EE. UU. Ha comenzado a reducirse después de años de rápido crecimiento.Los trabajadores nacidos localmente no se han beneficiado de ello: su tasa de desempleo ha alcanzado su nivel más alto desde el final de la pandemia.Tanto las tasas de desempleo juveniles y negros han aumentado (actualmente al 7,5%, el más alto desde octubre de 2021), lo que sugiere que la supresión de la inmigración no ha creado un mercado laboral más favorable para los grupos más vulnerables en la fuerza laboral de los Estados Unidos.

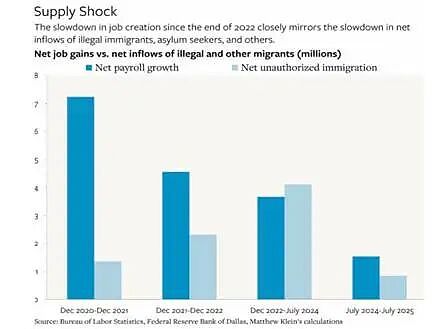

Trump despidió al director de la Oficina de Estadísticas Laborales porque la Oficina publicó datos de crecimiento del empleo era muy débil.Pero desde entonces, las revisiones anuales a los datos de empleo han llevado al crecimiento del empleo en el año finalizado en marzo de 2025Reducido911,000. El despido del mensajero no cambia la naturaleza de la transmisión de información.El crecimiento del empleo de EE. UU. Se ha ralentizado a niveles fuera de una recesión que no se ha visto en más de 60 años.El crecimiento del empleo se ralentizó no por una demanda débil, sino porque el crecimiento de la oferta se está secando a medida que la inmigración disminuye, la fabricación continúa disminuyendo y las agencias gubernamentales y la fuerza laboral afectan mucho a Trump.

El problema fundamental es que la demanda insuficiente no es un factor que restrinja el desarrollo de la fabricación estadounidense, sino una fuerza laboral.El número de trabajadores que pueden y están dispuestos a trabajar en talleres de fábrica está disminuyendo. Según los Estados UnidosOficina de Estadísticas LaboralesSegún los datos, actualmente hay casi 400,000 vacantes en la fabricación.

La disminución de los trabajadores productivos significa ralentizar el crecimiento económico. La Fed está indefensa en esto, ya sea reduciendo las tasas de interés o aumentando la inyección de divisas (relajación cuantitativa).Incluso si Trump tiene éxito, dispara a algunos directores de la Fed, luego toma el control de la Fed y reduce significativamente la tasa de interés de la política de la Fed, solo alimentará aún más el auge de la especulación del mercado de valores y hará poco al sector productivo de la economía.

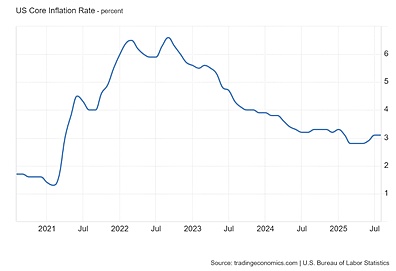

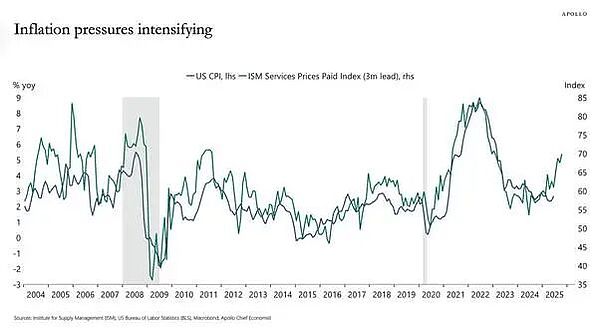

La Junta Directiva de la Fed actual es reacia a reducir las tasas de interés porque temen que la inflación se acelere.La inflación ha aumentado.El último índice de precios al consumidor (IPC) se aceleró a 2.9% interanual en agosto de 2025, mucho más alto que el objetivo de inflación del 2% de la Fed. La Fed tiende a rastrear su llamada tasa de inflación de gastos de consumo personal (PCE).Esta tasa de inflación siempre ha sido mucho más baja que el aumento promedio de los precios en los bienes de consumo domésticos en los Estados Unidos.Pero incluso la tasa de inflación de PCE sigue siendo más alta que el objetivo interanual del 2.6% de la Fed. La tasa de inflación central (excluyendo la energía y los precios de los alimentos) se mantiene obstinadamente al nivel de 3.1% interanual.

Nuevamente, el aumento de la inflación no se debe a la demanda de bienes y servicios que exceden la oferta;Se debe a la desaceleración de la producción y al aumento de los costos de producción, especialmente en las industrias de servicios, como los servicios públicos y el seguro médico.

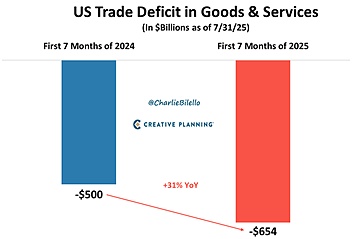

Los funcionarios de la administración Trump argumentaron que los aranceles no tuvieron ningún efecto en la inflación.Pero si esto es cierto, significa que el «choque de oferta» del precio sucederá sin importar qué.Es cierto que hasta ahora las tarifas han tenido un impacto limitado.Esto se debe a que Trump estaba enojado al principio, y los importadores estadounidenses se apresuraron a aumentar su inventario y tomaron medidas antes de que se planteen los aranceles.Esta es la razón por la cual las importaciones de EE. UU. Se dispararon en la primera mitad de 2025 y el déficit comercial de los Estados Unidos empeoró fuertemente.

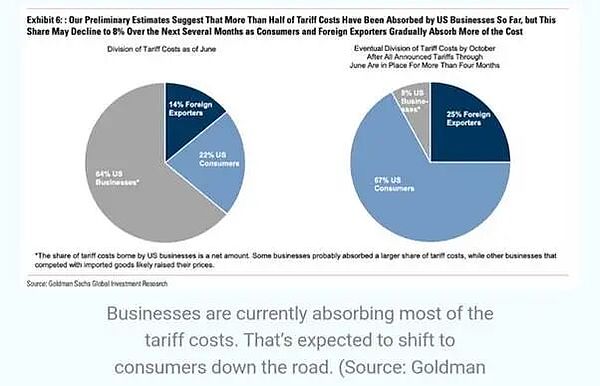

Además, algunos exportadores de los Estados Unidos han bajado los precios para absorber el impacto de los aranceles en los precios de importación.Pero la caminata arancelaria eventualmente se reflejará en los precios del consumidor.Un análisis de Goldman Sachs muestra que aproximadamente el 22% de los costos arancelarios se han transmitido a los consumidores.Goldman Sachs estima que esta relación eventualmente aumentará al 67%.

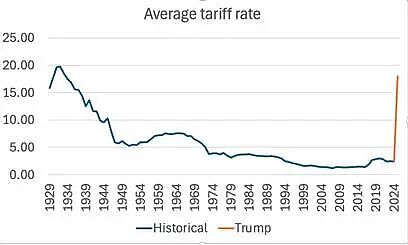

Dado que las tarifas efectivas actuales sobre las importaciones son aproximadamente el 18% (frente al 4% antes de que Trump asumiera el cargo) y las importaciones representan aproximadamente el 14% del PIB de EE. UU., Esto solo puede significar la inflación en los próximos 12 mesesAvanzaráEl aumento fue de aproximadamente 1,5 puntos porcentuales, lo que llevó la inflación de los Estados Unidos al 4.5-5%.

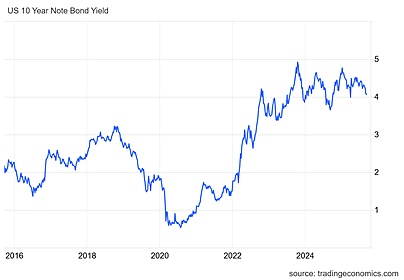

Es este aumento potencial de la inflación lo que preocupa a los inversores de bonos del gobierno en los mercados financieros. Quieren mayores rendimientos para compensar la reducción de los rendimientos reales causados por el aumento de la inflación.Entonces, incluso si la Fed reduce su tasa de interés a corto plazo, esperamos que aumenten los rendimientos de los bonos del gobierno a largo plazo de los Estados Unidos.

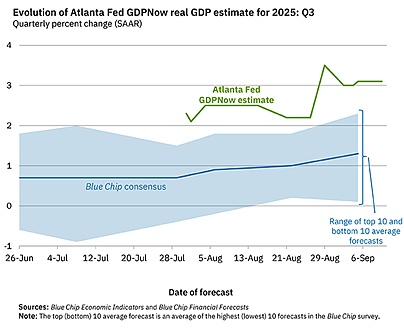

Por lo tanto, la fuerza impulsora de la estanflación está aumentando. Sin embargo, esto no significa que la economía estadounidense esté a punto de caer en una recesión completa.Una recesión se refiere a una disminución en la producción total (a los economistas convencionales les gusta llamar a una «recesión técnica» durante dos trimestres consecutivos).La Oficina Nacional de Investigación Económica (NBER) rastrea la recesióny use varios indicadores para «predecir» la recesión. Pero el juicio de NBER siempre es retrospectivo (es decir, después de que termine la recesión).Nber no ha declarado una recesión hasta ahora.Hay otros modelos predictivos que intentan rastrear el ritmo de la expansión económica de los Estados Unidos.El modelo de Atlanta Fed PIB Now es muy popular.El modelo actualmente predice que la tasa de crecimiento anualizada del PIB real en los EE. UU. En el tercer trimestre de este año es del 3.1%, aunque debe tenerse en cuenta que el consenso entre todas las principales agencias de pronóstico es de alrededor del 1.3%.

La Fed de Nueva York también tiene un modelo predictivo. El pronóstico del personal de la Fed de Nueva York para el tercer trimestre de 2025 es actualmente del 2.1%.Nuevamente, esta es una tasa de crecimiento anualizada, a diferencia de la tasa de crecimiento trimestral o interanual.Pero hasta ahora, independientemente de la medición o el modelo, se espera que la economía estadounidense continúe expandiéndose de junio a septiembre de este año, a pesar de una desaceleración en el crecimiento.

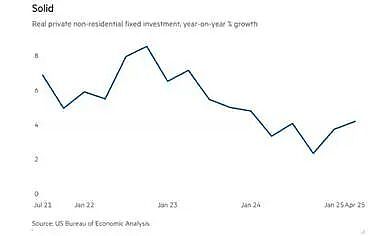

Yo y otros académicos señalamos que la economía cae en la recesión solo cuando la inversión corporativa se reduce bruscamente, y la inversión corporativa solo la recesión cuando las ganancias comienzan a disminuir.Hasta ahora, la inversión corporativa ha mantenido un crecimiento positivo, con una tasa de crecimiento anual de aproximadamente 4%.

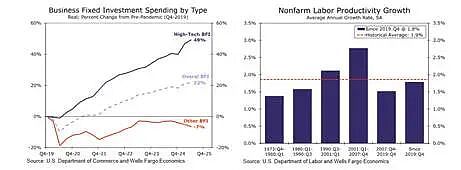

Sin embargo, una gran parte del crecimiento en la inversión corporativa se concentra en los campos de IA de alta tecnología, como los centros de datos y otras infraestructuras, en un esfuerzo por impulsar el llamado boom de IA.Desde 2019, la inversión corporativa en el sector ha crecido casi un 50%, mientras que la inversión en otros sectores de las empresas estadounidenses ha disminuido en un 7%.El impacto de las inversiones de IA de alta tecnología aumentó ligeramente la tasa de crecimiento de la productividad laboral, pero se mantuvo por debajo de los niveles en la década de 1990 y principios de la década de 2000. Si el auge de la inversión de IA se desvanece, la inversión corporativa disminuirá significativamente.

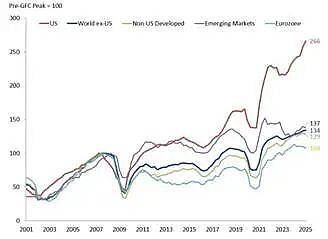

En términos de ganancias, las empresas estadounidenses superan a otras regiones. Desde su crisis financiera previa al global, las ganancias corporativas de EE. UU. Se han disparado el 166%, excediendo con creces otras regiones. Por el contrario, las ganancias corporativas de Euro Zone apenas han cambiado, solo un 8%.

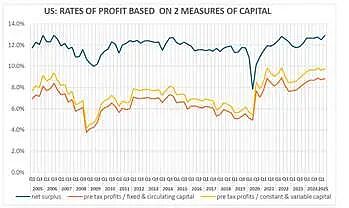

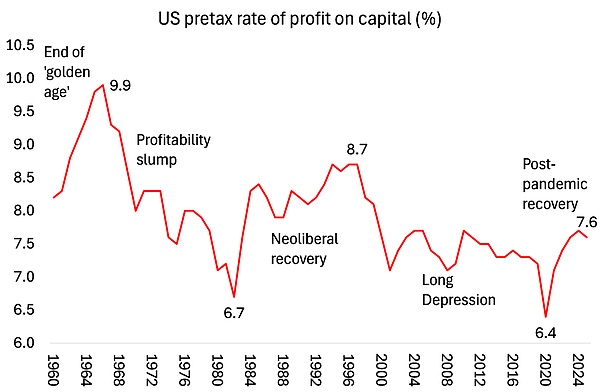

La rentabilidad del capital estadounidense ha mejorado desde el final de la lenta epidemia en 2020. Según los cálculos de Brian Green, los márgenes de ganancias de capital de impuestos corporativos de EE. UU. Ya están en un nivel más altos que los de 2006.

Fuente: https://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateauing-but-yet-to-collapse/

Mis propios cálculos del margen de beneficio de los EE. UU. Desde el final de la Gran Recesión y después de la pandemia Covid-19 son similares.

Fuente: Serie EWPT 7.0, Basu-Wagner et al., AMECO, Cálculos del autor

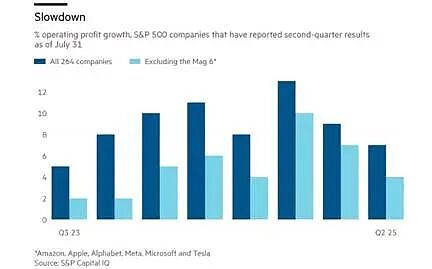

Las ganancias corporativas aún están creciendo. Las ganancias operativas de las empresas S&P 500 (excluyendo acciones financieras) aumentaron un 9% interanual en el último trimestre. Pero esta cifra contiene enormes ganancias de las llamadas «siete compañías de alta tecnología».Si estas empresas están excluidas, el crecimiento de las ganancias de las empresas restantes no financieras y no energéticas es de aproximadamente 4-5%, y la tasa de crecimiento se está desacelerando.El crecimiento de las ganancias de estas compañías está siendo exprimido por el aumento de los costos de producción.Esta compresión se intensificará aún más a medida que los aranceles de importación superen los precios de las piezas y las materias primas.

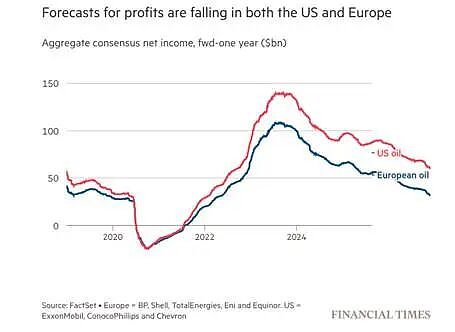

Además, los precios del petróleo crudo continuaron cayendo, lo que resultó en una disminución de las ganancias en la industria energética de los Estados Unidos.Se espera que el gasto mundial de capital en la producción de petróleo y gas caiga en un 4,3%, la primera disminución de la inversión anual desde 2020. Las compañías de energía están desestimando a los empleados, reduciendo los costos y reduciendo la inversión al ritmo más rápido desde que la pandemia se desplomó.La industria del petróleo de los Estados Unidos se ha visto particularmente afectada.

Trump y el equipo «Make America Great Again» afirman que los aranceles traerán enormes impuestos ($ 1.8 billones) y una nueva inversión comercial ($ 3-5 billones adicionales) para impulsar la prosperidad económica (afirman que la economía crecerá un 4% el próximo año) y crean cientos de miles de nuevos empleos.Pero no hay evidencia de estas declaraciones.

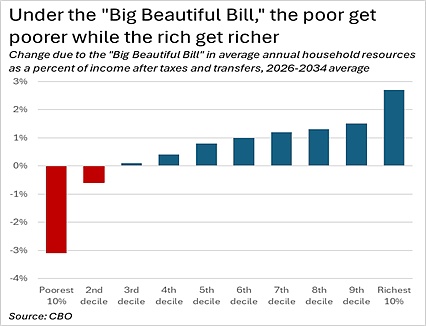

A agosto de 2025, el ingreso tarifa real total era de aproximadamente US $ 134 mil millones.Mientras tanto, el déficit presupuestario del gobierno federal no muestra signos de disminución, sino en su lugarSe han debilitado.La gran Ley de Proyecto de Ley Big Beautiful aprobada por Trump en julio prometió reducir el déficit, pero los pronósticos actuales muestran que el déficit aún está en curso.La Oficina de Presupuesto del Congreso de los Estados Unidos (CBO) espera que el déficit presupuestario federal alcance los $ 1.9 billones en el año fiscal 2025. Se espera que los ingresos arancelarios este año tengan solo una pequeña parte de los ingresos federales, con solo 2.4%.

Durante los años venideros de la Administración Trump, los recortes de impuestos y impuestos sobre la renta de los ingresos dirigidos a los ingresos de altos ingresos reducirán los posibles ingresos que superan el aumento de los aranceles.De hecho, estos recortes de impuestos constituirán la mayor transferencia de ingresos históricamente por el gobierno de los pobres a los ricos.

Los ingresos arancelarios no reducirán el déficit anual del gobierno federal, que actualmente representa más del 5.5% del PIB (incluso si el crecimiento se ralentiza ligeramente).De hecho, se espera que el déficit anual aumente al 5,9% del PIB en la próxima década, y la relación de deuda pública con el PIB alcanzará el 125% del PIB.El aumento de la relación de la deuda pública es otra preocupación para los inversores de bonos del gobierno, por lo que no importa cómo la Fed reduzca las tasas de interés a corto plazo, aumentará los rendimientos de los bonos.

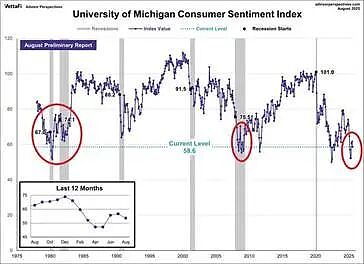

Las familias estadounidenses sienten presión financiera.Los índices de confianza del consumidor en la economía han caído a uno de los niveles más bajos del siglo, comparables a los que durante la crisis financiera y la recesión en la década de 1980.

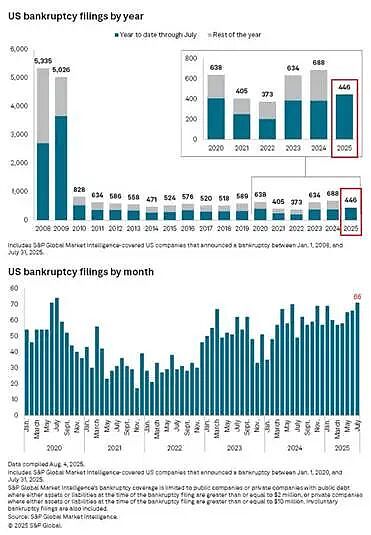

La parte más débil del mundo de los negocios está luchando.446 empresas se han en cuenta en la quiebra en lo que va del año, estableciendo un récord en 15 años.

Al comienzo de este artículo, señalé que la economía estadounidense está entrando en un período de «estanflación», es decir, han aumentado tanto las tasas de inflación como de desempleo. La estanflación muestra que la teoría de la inflación keynesiana y monetaria está equivocada.Esto significa que no importa lo que tome la Fed en las tasas de interés o la inyección de divisas, tiene poco impacto en la inflación o el empleo, los llamados objetivos del banco central.

Si disminuyen la inflación y las tasas de desempleo dependen de si el PIB real de EE. UU. Y el crecimiento de la productividad se recuperan.Esto depende de si la inversión corporativa continúa creciendo.En última instancia, depende de si la rentabilidad y las ganancias de la compañía permanecen sin cambios o rechazadas.Hasta ahora, no ha habido declive, pero se muestran signos de tendencia a la baja.