Autor: Danny; Fuente: X, @AgIntender

Boros crea un mercado de derivados en la cadena de capital para las tasas de financiación del contrato perpetuo.Al «tokenizar» las tasas de capital de los intercambios fuera de la cadena en unidades de rendimiento negociables «, YUS», un mercado que es funcionalmente similar a los swaps de tasas de interés (IRS) en las finanzas tradicionales se construyó esencialmente, una categoría de negociación que «apuesta» para los agricultores de frutas de Maosan Wang Durian.

El acuerdo no solo proporciona a los comerciantes nuevas herramientas para protegerse y especular sobre las fluctuaciones de la tasa de capital, sino que también proporciona una infraestructura crítica de gestión de riesgos para los protocolos de estrategia neutral delta como Ethena que dependen de la tasa de capital.

A corto plazo, cuanto mejor se desarrolle Ethena, mayor es el volumen comercial de Boros.

1. El aumento de los derivados de la tasa de interés en la cadena

1.1 Tasa de fondos perpetuos del contrato: un punto de referencia de tasa de interés criptográfica-nativa

Un contrato perpetuo es diferente de un contrato de futuros tradicional, y no tiene fecha de vencimiento.Para mantener su precio anclado al precio spot del activo subyacente, se introdujo un mecanismo central de la tasa de tarifas de capital.Las tarifas de financiación son las tarifas para intercambios regulares entre posiciones largas y cortas.

Su importancia económica se encuentra en que la tasa de capital no solo refleja el sentimiento del mercado y la demanda de apalancamiento, sino que también refleja la diferencia en el costo de capital entre la moneda base y la moneda denominada.Las tarifas positivas (cortos de pago largos) generalmente indican un fuerte sentimiento alcista en el mercado o una fuerte demanda de apalancamiento;Las tarifas negativas (largos salarios cortos) son lo contrario. El mercado perpetuo de contratos procesa cientos de miles de millones de dólares en volumen de transacciones todos los días, lo que hace que la tasa de capital sea una gran fuente de rendimientos y riesgos que no se podían negociar directamente antes, creando un amplio espacio de mercado para los acuerdos de derivados construidos a su alrededor.

1.2 Similidades y similitudes con el intercambio de tasas de interés tradicionales (IRS)

El intercambio de tasas de interés (IRS) es un contrato de derivados donde ambas partes acuerdan intercambiar una serie de flujos de pago de intereses basados en un principal nominal por un período de tiempo, generalmente una parte paga una tasa de interés fija y la otra parte paga una tasa de interés flotante.El mercado global de swap de tasas de interés es enorme, con una autorización diaria superior a US $ 1.2 billones.

El protocolo BOROS implementa un protocolo flotante de cambio fijo funcionalmente similar. Los usuarios pueden optar por pagar una tasa de interés fija (es decir, una tasa de rendimiento anualizada implícita) a cambio de una tasa de interés flotante (es decir, una tasa de rendimiento anualizada básica de un intercambio centralizado) y viceversa.

Sin embargo, existen diferencias clave entre los dos:

-

Tasa de interés inferior: El IRS tradicional generalmente usa tasas de interés de referencia como Sofr o ESTR.Boros utiliza tasas de financiación del contrato perpetuo.

-

Infraestructura: El IRS tradicional es un mercado de comercio de venta libre (OTC), generalmente intermediario por bancos y cada vez más despejado por contrapartes centrales (PCC). Boros construye un libro de pedidos en la cadena.

-

Riesgo de oponente: En las finanzas tradicionales, el riesgo de contraparte es un problema importante, que se mitiga a través de acuerdos legales y garantías.En Boros, los riesgos de contraparte se administran algorítmicamente a través de un sistema de hipoteca, margen y liquidación en cadena.

1.3 Boros Introducción: Pendle entra en el comercio de ingresos apalancados

Boros amplió la «negociación de ganancias» a la «tasa de financiación» e introdujo mecanismos de margen y apalancamiento.

Durante muchos años, los comerciantes han podido soportar pasivamente la tasa de capital como un costo de transacción o una fuente de ingresos, y no pueden intercambiarla como un factor de riesgo independiente.Las operaciones de cobertura son indirectas e ineficientes.Boros ha logrado transacciones directas en los riesgos de tarifas de capital por primera vez al proporcionar una herramienta directa y eficiente de capital (YU) y un lugar de negociación (Libro de pedidos en cadena).Esto es similar al nacimiento del intercambio de incumplimiento crediticio (CDS) en el historial financiero, lo que permite a los bancos separar los riesgos de crédito de los préstamos subyacentes para las transacciones.Boros está haciendo lo mismo para el riesgo de tasa de financiación del mundo criptográfico.

El escenario de aplicación más central y poderoso en esta etapa es proporcionar herramientas de cobertura de nivel institucional para estrategias neutrales delta como Ethena que administra miles de millones de dólares de activos.Si Ethena puede proporcionar un ingreso fijo estable para su stablecoin USDE puede depender en parte de su capacidad para cubrir los riesgos de la tasa de capital en los boros.

1.4 Una analogía: el mercado de futuros de Maosan King Durian

Para comprender mejor la filosofía central de Boros, podemos compararla con un hipotético «mercado de futuros de Maoshanwang Durian».

Imagina que hay un árbol de Maoshanwang Durian.Este árbol representa un activo base que genera ganancias, al igual que el mercado de contratos perpetuos en Binance.

-

Future Durian Harvest: ¿Cuántos durianos se producirán en el futuro y su calidad es incierta? Esta cosecha futura incierta es como la generación futura del mercado de contratos perpetuosTasa de financiación.A veces, la cosecha es buena (la tasa de capital es positiva y alta), y a veces la cosecha es diferente (la tasa de capital es negativa).

-

Contrato de futuros de Durian: Los agricultores de frutas y los vendedores de frutas esperan bloquear los precios de duria futuros por adelantado para cubrir la incertidumbre de la cosecha.Entonces crearon un mercado que se especializa en el contrato de «Durian entregado en una fecha específica en el futuro».Este contrato es equivalente al acuerdo de BorosUnidad de ingresos (YU).

-

Precios en el mercado de futuros: En este mercado, los contratos de futuros de Durian tienen un precio formado por las ofertas entre compradores y vendedores.Este precio refleja las expectativas colectivas del mercado para futuras cosechas de Durian.Este precio está en BorosTasa de rendimiento anualizada implícita (APR implícita).

-

Valor de cosecha real: Cuando el durian está maduro y elegido, se determinará su valor real en el mercado spot. Este valor real y real es elAPR subyacente.

En esta analogía, el acuerdo de Boros juega el papel de este mercado de futuros de Durian.No intercambia el árbol de duria en sí (es decir, no intercambia BTC o Spot), sino que proporciona a las personas una plataforma para intercambiar específicamente las expectativas de las «frutas» (tasa de fondos) producidas por este «árbol» (mercado de contratos perpetuos).Los comerciantes pueden comprar y vender expectativas de tarifas de capital futuras en Boros, al igual que los comerciantes de frutas compran y venden expectativas de futuras cosechas de duria, logrando así especulaciones o cobertura.

2. Arquitectura Análisis en profundidad: el mecanismo operativo del protocolo Boros

Este capítulo desmontará los componentes técnicos de Boros en detalle, explicando cómo convierte una tasa abstracta fuera de la cadena en un instrumento financiero que se puede negociar en la cadena.

2.1 Tokenización de ingresos fuera de la cadena: conectar las tasas de CEX con activos en la cadena

Boros se basa en oráculos para importar datos de tasa de fondos en tiempo real de fuentes de datos como Binance/Hyperliquidi.Este es un nodo centralizado clave y un vector de manipulación potencial, y el protocolo aborda este problema a través de parámetros de riesgo específicos.

El ingenioso diseño de Boros es que permite a los usuarios intercambiar cambios o diferenciales entre las expectativas del mercado y las tarifas reales, en lugar de las tarifas en sí.Esto lo convierte en un poderoso mercado de pronóstico.

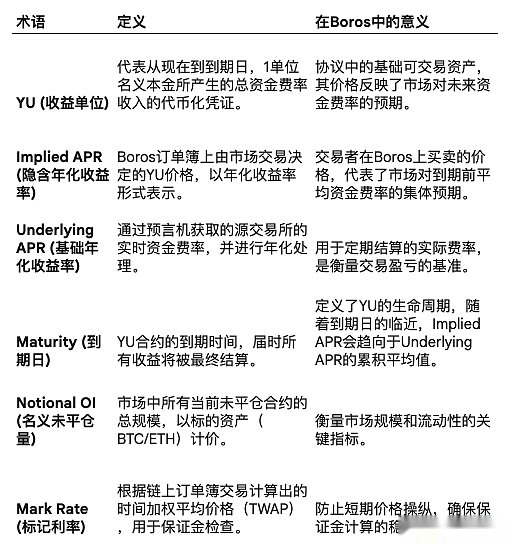

2.2 Unidad de ingresos (YU): Herramienta de comercio básica

La unidad de rendimiento (YU) es el instrumento de negociación básico en Boros, que representa el ingreso total de la tasa de capital que se puede generar a partir de un principal nominal (como 1 BTC o 1 ETH) desde la fecha de vencimiento actual hasta la expiración del contrato.

Conceptualmente, el YU de Boros es similar a los tokens de ganancias (YTS) de Pendle V2, ya que ambos representan el flujo de ganancias futuras tokenizadas.Sin embargo, a diferencia de V2, Boros no tiene un token principal (PT) correspondiente, lo que lo convierte en una herramienta de comercio direccional de retorno puro.Trading YU permite a los usuarios especular o cubrir la volatilidad de las tasas de capital sin correr riesgos de precios directos a los activos subyacentes (como BTC o ETH).

2.3 Dualidad de tasa: deconstrucción de APR implícita y APR básica

La dinámica central de las transacciones de Boros proviene de la interacción entre dos tasas:

-

Tasa de rendimiento anualizada implícita (APR implícita): Este es el precio de YU determinado por las transacciones de mercado en el Libro de pedidos de Boros, que representan las expectativas colectivas del mercado de la tasa de capital promedio antes del vencimiento.Los comerciantes en realidad son largos o acortan esta tasa de interés implícita.

-

APR subyacente: Esta es la tasa de financiación en tiempo real anualizada obtenida por el Oráculo del intercambio de origen.Es la base para la liquidación regular de posiciones.

La rentabilidad de una posición depende de la diferencia entre el APR subyacente en el asentamiento y el APR implícito en el momento de la entrada por parte de los operadores (en palabras simples: usted apuesta por APR implícito):

Haz largos yu: Si subyace a APR & GT; APR implícito, luego rentable.

Yu de venta corta: Si subyace a Apr & lt; APR implícito, luego rentable.

2.4 Infraestructura de transacción: Libro de pedidos en cadena y motor de liquidación

Boros utiliza un libro de pedidos públicos totalmente alquilados para transacciones entre pares en YU.Este diseño proporciona transparencia, pero también presenta desafíos relacionados con los costos de gas y posibles ofertas de salto. Al mismo tiempo, el acuerdo también tiene un fabricante de mercado automático (AMM) para proporcionar liquidez básica.

El proceso de liquidación (también conocido como Rebase) se realiza regularmente de acuerdo con el ciclo de la tasa de financiación del intercambio de fuente (por ejemplo, la binance es cada 8 horas).En cada asentamiento, el sistema calcula ganancias y pérdidas (es decir, la diferencia entre APR subyacente y APR implícita) y ajusta directamente el equilibrio colateral del usuario.

La existencia de este mecanismo de liquidación periódico y la oportunidad de arbitraje asegura que a medida que se acerca la fecha de vencimiento, el APR implícito convergerá naturalmente con el promedio acumulativo del APR subyacente.Esto se debe a que cuanto más corto sea el tiempo restante, menos incertidumbre de las tasas futuras será.

2.5 Gestión de capital: sistema de compensación y margen cruzado

Boros admite el comercio apalancado (el límite inicial es 1.2 veces, pero puede admitir un mayor apalancamiento por diseño), y proporciona modelos de cuentas de margen independiente y de margen cruzado.Su sistema de margen está diseñado para lograr la eficiencia de capital, igualando los requisitos de garantía con los riesgos de pago esperados (es decir, fluctuaciones de propagación) en lugar de estar vinculados a la exposición nominal completa.

Para las verificaciones de margen, el valor de posición se determina por la tasa de marca, un precio promedio ponderado en el tiempo (TWAP) derivado de las transacciones de la libro de pedidos en la cadena.Este es un mecanismo de defensa clave contra la manipulación de precios a corto plazo.Si el nivel de margen de la cuenta está por debajo del requisito de margen de mantenimiento, la cuenta enfrentará liquidación para evitar que las deudas incobrables se acumulen.

La arquitectura de Boros crea un ecosistema que es autorreferencial pero está anclado externamente.El precio de la transacción (APR implícito) está determinado endógenamente por los participantes en el Libro de pedidos de Boros.Sin embargo, el valor y la ganancia y la pérdida del sistema se resuelven en última instancia en función de una fuente de datos exógena y objetiva (Oracle).Esta estructura binaria de precios internos y anclaje externo es el motor central del protocolo. El mecanismo de liquidación de 8 horas desempeña el papel de «pruebas de realidad», y obliga a los precios especulativos a conciliarse con las tarifas reales fuera de la cadena.

3. Aplicación y tendencias de mercado

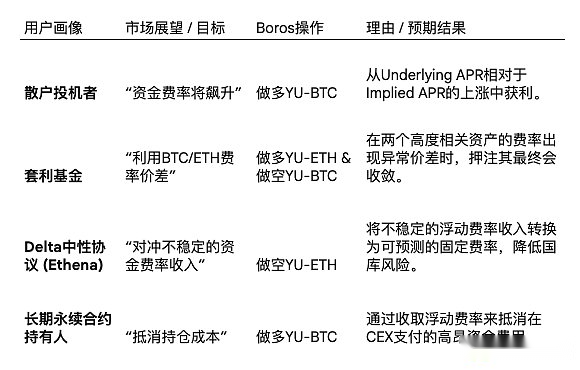

3.1 Marco de estrategia de comercio de Boros 3.1 Marco de estrategia de comercio de Boros

Además de las estrategias en la tabla anterior, los comerciantes también pueden usar las reglas cíclicas de las tasas de capital (como las bajas tasas de fin de semana)Comercio cíclico, o cuando la tasa se desvía del promedio históricoComercio de regresión media.Además, antes de que ocurran los principales eventos del mercado (como las decisiones regulatorias),Transacciones impulsadas por eventosTambién es una estrategia común.

3.2 Utilidad institucional: Estudio de caso de Ethena y cobertura neutral de Delta

Los acuerdos como Ethena crean beneficios para sus stablecoins (USDE) manteniendo el punto de mantenimiento de ETH/BTC y acortando la posición de contrato perpetuo equivalente. Su principal fuente de ingresos es la tasa de fondos obtenidos como tenedores cortos.Sin embargo, esta parte de los ingresos es extremadamente inestable;Una vez que la tasa de capital se vuelve negativa, Ethena enfrentará pérdidas significativas.

Boros proporciona una solución para esto.Al acortar a Yu en Boros, Ethena puede pagar por APR subyacente flotante (inestable) mientras cobra (predecible) fijo implícito APR.Esto convierte efectivamente su flujo de ingresos inestable en ingresos fijos y predecibles, lo que le permite reducir los riesgos del Tesoro e incluso proporcionar productos de ingresos fijos a sus usuarios.Esta capacidad de cobertura es crucial para cualquier entidad que ejecute «arbitraje de los efutivos» o transacciones básicas, incluidos mineros, promesas y fondos de arbitraje, lo que les permite bloquear costos o ingresos y mejorar la estabilidad operativa.

3.3 Evaluación de reclamos de eficiencia de capital

Boros afirma proporcionar una eficiencia de capital extremadamente alta, lo que permite a los usuarios cubrir posiciones nominales a gran escala con una pequeña cantidad de garantía (hasta 1,000 veces como se menciona en la publicidad oficial).Esta eficiencia proviene de su modelo de margen.En Boros, el margen se calcula en función de las posibles fluctuaciones en los pagos de tasas de interés, en lugar de basarse en el valor nominal total de la posición subyacente.

Sin embargo, teóricamente 1000 veces la eficiencia es una figura de marketing extrema.La relación de apalancamiento real y la eficiencia de capital están estrictamente limitadas por los parámetros de riesgo de acuerdo, los requisitos de margen y los límites de apalancamiento inicial (por ejemplo, 1.2 veces la etapa inicial del lanzamiento en línea).La verdadera eficiencia de capital es dinámica y depende de la volatilidad del mercado.

4. Pensando

La aparición de Boros crea un «meta juego» y uno nuevo en el mercado de contratos perpetuos existentes. Permite a los comerciantes no solo especular sobre los precios de los activos, sino también contrarrestar (inversión) el comportamiento y el sentimiento de otros comerciantes en el mercado de contratos perpetuos subyacentes: las tasas de capital.

Porque la tasa de tarifas de capital es el resultado directo del juego desequilibrado de posiciones largas y cortas en CEX.Por lo tanto, el comercio de Yu en Boros es en realidad una apuesta apalancada en las posiciones y el sentimiento de los comerciantes en mercados como Binance o Hyperliquid.Un comerciante que es largo en YU es esencialmente la apalancamiento de la larga demanda de binance aumentará/disminuirá.Esto agrega una nueva dimensión de complejidad y oportunidad, convirtiendo la estructura del mercado y la psicología del comerciante en un activo directamente negociable.

Curiosamente, la existencia de un mercado de cobertura de tasa de capital sólida puede suprimir a su vez la volatilidad en la que depende.Las tasas de capital extremas a menudo son causadas por transacciones unilaterales abarrotadas.Los grandes participantes a menudo no se atreven a aumentar sus posiciones debido a sus altos costos de tenencia (tasas de capital).Con Boros, un gran comerciante ahora puede aprovechar mucho tiempo en CEX (que aumenta las tarifas positivas) mientras hace mucho tiempo en Boros Yu para cubrir este costo.Esto reduce el incentivo negativo para participar en transacciones abarrotadas.A medida que se profundiza la liquidez de Boros, puede desempeñar un papel estable como el mercado maduro del IRS en las finanzas tradicionales que estabilizan las tasas de préstamos, comprimiendo los picos extremos y los valles de las tasas de capital, o llevando transacciones llenas de gente al otro extremo?