Autor: Danny; Quelle: x, @Agintender

Die Leistung von Aster ist zweifellos eines der auffälligsten Ereignisse von 2025 in der wettbewerbsfähigen Täter-Dex-Strecke.Unterstützt von den leistungsstarken Ressourcen des Binance -Ökosystems und schreibt die Marktstruktur schnell um eine hochgradige Haltung durch Rekordhandelsvolumen und aggressive Anreizpläne um.

Dieser schnelle Anstieg auf der Grundlage der „Verschuldung“ der künftigen riesigen Token -Inflation hat jedoch eine entscheidende Frage aufgeworfen: Was wird passieren, wenn der inspirierende Karneval zu Ende geht und Musik stoppt?Ist dies zu Wohlstand eine brillante Strategie für nachhaltige Liquidität oder eine Illusion, die kurz vor dem Brechen steht?

In diesem Artikel wird Asters Vergangenheit, Gegenwart und Zukunft tief analysieren, seinen Evolutionspfad von Apollox ‚pragmatischer Erkundung bis zum heutigen Marktherausforderer untersuchen und sich auf die Analyse der schwerwiegenden Herausforderungen nach dem „Volumen -Browsing“ -Gramm konzentrieren.

TEIL 1: Die Blutlinie eines Konkurrenten: Von Apollox ‚Innovation bis hin zu Asters Aufstieg

1.1 Der Ursprung von Apollox: Ein für die Leistung geborener Hybridmodell

Apollox wurde ursprünglich im Jahr 2021 eingeführt und zielt darauf ab, die Lücke zwischen der reibungslosen Erfahrung des zentralisierten Austauschs (CEX) und der Selbstvermittlung der Vermögenswerte in dezentralen Finanzen (DEFI) zu schließen. Die V1-Version nimmt eine hybride Architektur der „Off-Chain-Matching + On-Chain-Siedlung“ an.Dieses Design priorisiert die Transaktionsleistung und die Reaktionsgeschwindigkeit, zieht erfolgreich Benutzer an, die es gewohnt sind, CEX -Operationen zu ermöglichen, und gewährleistet die unpassende Sicherheit von Fonds durch intelligente Verträge.

1.2 Strategische Transformation: Umfassen Sie den Full-Chain-Liquiditätspool mit ALP

Mit der Reife der Defi-Infrastruktur und dem Aufstieg von GMX hat sich Apollox V2 in einen vollständig aufkettigen Modus bewegt, der im Herzen istALP (Apollox Liquiditätsanbieter) Liquidität. Dies ist ein Fondspool, der aus einer Vielzahl von Mainstream -Vermögenswerten (wie Stablecoins, BTC, ETH) besteht, die als direkte Gegenpartei aller Händler auf der Plattform fungiert.Diese Transformation verbessert die Kapitaleffizienz und die Transaktionstransparenz erheblich und sorgt für die Preisgenauigkeit durch die Integration von Binance Oracle und Chainlinks Dual Oracle -System, um die Marktmanipulation effektiv zu verhindern.

1.3 Key Fusion: Zusammenführen mit Asstherus und injizieren Sie das „echte Nutzen“ -Gen

Ende 2024 kündigte APX Finance (ehemals Apollox) und Ertragsvertrag ASTHERUS eine strategische Fusion an, den entscheidendsten Schritt in der Evolutionsgeschichte von Aster.AStherus konzentriert sich auf die Maximierung von „echten Gewinnen“ und bringt zwei Kerninnovationen in die kombinierten Einheiten (oder inspiriert von Ethena):

-

ASBNB: Ein flüssiges Einlagenderivat von BNB, mit dem Benutzer es als Handelsmarge verwenden können, während BNB -Versprechen belohnt wird.

-

USDF: Eine von einer Interessen generierende Stablecoin, die von einer Delta-neutralen Strategie angetrieben wird, um passives Einkommen für Inhaber zu erzielen.

Diese Fusion brachte Asters ikonische „zur Welt“Der Handel ist Bergbau und Sie können Gewinne genießen, wenn Sie Positionen abhalten”(Trade & amp; Earn) Modell. Die Marge der Händler ist kein Leerlaufkapital mehr, sondern zinsgenerierende Vermögenswerte, die kontinuierlich Renditen erzielen können, was die Kapitaleffizienz erheblich verbessert und eine starke Wettbewerbsbarriere aufbaut.

Die Strategie von Aster geht über die BNB -Kette hinaus und erweitert sich auf mehrere Mainstream -Blockchains wie Ethereum, Solana und Arbitrum. Seine Positionierung ist ein Liquiditätsaggregator, das das Problem der Liquiditätsfragmentierung in Defi lösen soll, bei dem Benutzer mit verschiedenen Ketten ohne Kettenbrücken tauschen können. Diese ultimative Rebranding- und Mehrketten-Expansion spiegelt die aktuelle wettbewerbsfähige Landschaft wider, die eine hervorragende Interoperabilität für die Liquidität erfordert und es wagt, den Führer direkt auf andere Ketten herauszufordern.

Teil 2: Dekonstruktionsmotor: Eingehende technische Analyse der Asterarchitektur

2.1 Doppelmodusarchitektur: Eine binäre Methode zur Marktsegmentierung

Das Architekturdesign von Aster spiegelt subtil ein tiefes Verständnis der Marktsegmentierung wider.Durch die Bereitstellung von zwei unterschiedlichen Handelsmodi soll das gesamte Benutzerspektrum von professionellen Händlern bis hin zu Einzelhandelsinvestoren mit hohem Risiko erfasst werden. Dies ist eine klassische CEX -Strategie, die im DEX -Bereich angewendet wird.

-

Professionelles Modell (Bestandbuch Perpetual Contract): Dieses Modell verwendet einen CLOB-Mechanismus (Centralized Limit Order Book), der erfahrenen Händlern und Institutionen ein CEX-ähnliches Handelsumfeld bietet.Es unterstützt fortschrittliche Bestellarten, bietet eine tiefe Liquidität durch „tief gebundene“ professionelle Markthersteller und erhält hoch wettbewerbsfähige Gebühren.

-

Einfacher Modus (1001x): Dieses Modell basiert auf dem ALP-Liquiditätspool im AMM-Stil und bietet Einzelhandels- und Nervenkitzel- und DEGEN-Händler mit einer vereinfachten Ein-Klick-Handelserfahrung mit einer Hebelwirkung von bis zu 1001-fach.Seine Eigenschaften sind Null -Slippage und Null -Öffnungsgebühr, aber um die Risiken des ALP -Pools zu verwalten, gibt es eine Obergrenze für Gewinne.

Diese Dual-Mode-Architektur ermöglicht es Aster, zwei unterschiedliche Benutzergruppen gleichzeitig zu bedienen, wodurch der gesamte potenzielle Marktmarkt (TAM) maximiert wird. Ein Händler, der in einem einfachen Modus für 1001 -fache Hebelwirkung liquidiert ist, unterscheidet sich völlig von einem Händler, der Risiken in einem professionellen Modus verwaltet.Durch die gleichzeitige Erfüllung dieser beiden Nutzer Arten vermeidet Aster die Entfremdung einer Partei aufgrund seiner übermäßig einzelnen Produktpositionierung.

2.2 Kapitaleffizienz und „reale Renditen“: Die Technologie -Implementierung von USDF und ASBNB

„Handel ist das Bergbau, das Halten von Positionen und das Genießen des Gewinns“ ist das „Geldverdienermethode“ von Aster, das von zwei innovativen Vermögenswerten, USDF und ASBNB angetrieben wird.Das Modell verwandelt die Opportunitätskosten für die Marge (ein wichtiger Reibungspunkt in Defi) in eine Quelle von Renditen und schafft einen leistungsstarken Anreiz für Benutzer, das Kapital innerhalb des Aster -Ökosystems zu sperren.

-

USDF stabile Münze: USDF ist ein vollständig beschlagnahmter Stablecoin, der mit einem Verhältnis von 1: 1 durch Vermögenswerte wie USDT geprägt ist.Der Kernmechanismus ist, dass die zugrunde liegenden Sicherheiten in Delta -neutrale Handelsstrategien (z. B. sowohl langen Fleck- als auch kurze ewige Verträge) eingesetzt werden, um Renditen zu erzielen, die anschließend an USDF -Inhaber verteilt werden.

-

Technische Erklärung: Die Delta -Neutralstrategie zielt darauf ab, ein Portfolio mit einem Delta -Wert von Null zu erstellen, was bedeutet, dass sein Wert gegenüber geringfügigen Änderungen des zugrunde liegenden Vermögenspreises unempfindlich ist.Dies wird normalerweise erreicht, indem lange Punktpositionen und kurze, ewige Futures -Positionen mit äquivalenten Werten gehalten werden.Das Ergebnis stammt hauptsächlich aus den Gebühren für positive Kapitalzinsen, die von Longs bis Shorts gezahlt werden.

-

ASBNB -Liquiditätsversprechen: ASBNB ist ein flüssiges Token.Benutzer versprechen BNB und empfangen ASBNB, das weiterhin die Verpfändung von BNB (und potenzielle Launchpool/Megadrop -Belohnungen) ansammelt und gleichzeitig als Aster -Handelsmarge fungiert.Dies ermöglicht es einem einzelnen Vermögenswert, mehrere Einnahmequellen gleichzeitig zu generieren und die Kapitaleffizienz erheblich zu verbessern.

Beim traditionellen Derivathandel ist Margin „Dead Capital“ und wird nur verwendet, um Positionen zu sichern.Die Kerninnovation von Astherus liegt in der Schaffung von interessierenden Sicherheiten.Durch die Integration dieses Mechanismus kann Aster eine Kapitaleinheit gleichzeitig erreichen: a) als Marge;b) Verpfändungsergebnisse (ASBNB) verdienen;c) Delta -Neutralstrategieerträge (USDF) verdienen;d) Airdrop -Punkte verdienen.Dies schafft ein Ökosystem mit extrem klebriger und Kapital ist unwahrscheinlich, dass das Verlassen bedeutet, mehrere Renditen aufzugeben.Dies löst direkt das Problem „Söldnerkapital“, das die frühen Defi -Protokolle plagte.

2.3 Innovation in Bezug auf Privatsphäre und Fairness: versteckte Ordnungen und Anti-Mev-Mechanismen

Aster integriert icebergähnliche Funktionen, die zur Verbesserung der Transaktionsgerechtigkeit und der Privatsphäre auf Protokollebene verbessert werden, und versucht, zwei Kernschmerzpunkte von On-Chain-Transaktionen zu lösen: maximaler extrahierbarer Wert (MEV) und Informationsleckage.

-

Bestellung verbergen: Versteckte Reihenfolge ist eine Grenzbestellung (ähnlich wie die Eisberg -Reihenfolge), die im öffentlichen Auftragsbuch vor Abschluss der Transaktion völlig unsichtbar ist.Diese Bestellungen werden direkt an die Kern -Matchmaking -Engine eingereicht und die Liquidität mit sichtbaren Bestellungen teilen, aber die Absichten des Händlers vollständig verbergen.

-

Technischer Hintergrund: Diese Funktion entspricht einem aufkettigen „dunklen Pool“, der groß angelegte Händler vor Preemptive-Handel, Sandwich-Angriffen und böswillige Jagd durch MeV-Roboter schützen soll, aber dies ist noch weit entfernt von „Echtzdunkeln Poolhandel“.

-

Einfacher Modus Anti-MEV-Eigenschaften: Der einfache Modus wird als Anti-Mev beworben. Dies wird wahrscheinlich durch mehrere Mechanismen erreicht, wie z.B. häufige Oracle -Preis -Updates aus mehreren Quellen (Pyth, Chainlink, Binance Oracle) und mögliche Transaktions -Charge oder die Verwendung privater Speicherpools, die verhindern, dass MeV -Roboter durch Einfügen von Transaktionen Preisiegel ausnutzen.

Teil 3: Binance -Verbindung: „Agent“ Bewertungstheorie

3.1 Verfolgung des Kapitalflusss: Strategische Investitionen aus YZI Labs

Die Verbindung von Aster zum Binance -Ökosystem ist tief verwurzelt, und seine Finanzierung und Entwicklung unterstützen eindeutig auf die strategischen Absichten von Binance.

-

Direktinvestitionen: Aufzeichnungen zeigen, dass Binance Labs im Juni 2022 an Apollox ‚Saatgutrunde teilgenommen haben.YZI Labs investierten dann im November 2024 in Astherus.

-

Strategisches Timing: Der Zeitpunkt der Investition in Astherus (November 2024) fällt mit dem schnellen Anstieg von Hyperliquid zusammen und stellte eine große Bedrohung für die Dominanz des Marktes von Binance aus.Dies zeigt, dass die Investition ein strategischer und defensiver Schritt ist.

-

Unterstützung für Ökosysteme: Diese Investition geht weit über das Finanzierungsniveau hinaus. Sie umfasst auch Mentor -Anleitungen, technische und Marketingressourcenunterstützung sowie die Exposition von Ökosystemen, die letztendlich Aster als „die Nummer eins SPER -DEX für die BNB -Kette“ einrichten.

3.2 „CZ -Effekt“: Interpretation der öffentlichen Bestätigung als strategisches Signal

Die öffentliche Unterstützung von CZ verleiht der unvergleichlichen Glaubwürdigkeit und Aufmerksamkeit von Markt in Aster, und sein Verhaltensmuster übertrifft bei weitem den gewöhnlichen Prominenteneffekt und ähnelt eher ein gut durchdachtes strategisches Signal.

-

Öffentliche Beförderung: CZ hat mehrmals auf Twitter gepostet, um Aster zu seiner Token Generation Event (TGE) zu gratulieren und das Projekt zu fördern.Wie Analysten betonten, „teilt Cz selten Diagramme“, was seine Förderung von Aster zu einem wichtigen Marktsignal macht.

-

Erzählkonstruktion: Die Bemerkungen von CZ, z. B. die Betonung der versteckten Ordnung von Aster, ist eine Lösung für das Problem der Liquidationsmanipulation in „anderen Onketten-Dexs“, die Aster direkt als bessere Wahl als Konkurrenten wie Hyperliquid positionieren.Er behauptete, Aster sei der zweitgrößte Inhaber von BSC-Usdt und öffnete den „Vorstellungsraum“ des Projekts weiter.

-

Markteinfluss: Der „CZ -Effekt“ war sofort effektiv, und kurz nach seinem ersten Pfosten stieg der Preis für Aster -Token um mehr als 400%und beförderte die Erzählung, dass „Aster Binances Waffe gegen Hyperliquid ist“.

3.3 Vergleichende Analyse des API -Designs

Das API -Strukturdesign von Aster zeigt seine strategische Absicht, die mit Binance CEX übereinstimmt.

-

Strukturelle Ähnlichkeit: Im offiziellen Github-Repository (Asterdex/API-Docs) sind die Struktur und Namenskonventionen des API-Dokuments äußerst individuell. Seine Dokumente sind in Sternfinanzierungs-Futuren-API.MD- und Asterfinanz-Spot-API.MD unterteilt.Diese Teilungsmethode entspricht genau der API -Struktur von CEXs wie Binance, die auch in Spot, Futures, Hebel und andere Module unterteilt ist.

-

Inspiration für Marktmacher: Diese standardisierte CEX-ähnliche API-Struktur ist kein Zufall.Ziel ist es, den Zugang zu Reibung für professionelle Markthersteller und algorithmische Handelsunternehmen, die in Binance integriert wurden, erheblich zu verringern.Durch die Bereitstellung von vertrauten APIs ermutigt Aster diese wichtigen Liquiditätsanbieter, mit minimalem Entwicklungsaufwand auf ihr Ökosystem zuzugreifen.Dies zeigt eine Strategie, um die Liquidität aus dem bestehenden Netzwerk professioneller Händler von Binance zu lenken.

3.4 Neues Bewertungsrahmen: Behandeln Sie Aster als Funktion des Binance -Marktwerts

Kombinieren Sie die obigen Beweise – Direktinvestitionen, strategisches Timing, die kontinuierliche öffentliche Förderung des Gründers, eine eingehende ökologische Integration und die vertraute API -Struktur -, dass Aster Binances Strategic Agent (Proxy) ist.

Die Peer-to-Peer-Bewertung von Aster mit Hyperliquid ist ein Klassifizierungsfehler.Der Wert von Hyperliquid ergibt sich aus seiner unabhängigen L1 -Technologie und Protokolleinnahmen.Der Wert von Aster besteht aus seinen Einnahmen und seiner enormen strategischen Prämie, die durch seine einheimische Erweiterung von Binance Defi verleiht wird.Seine Bewertung sollte als Parameter des Marktwerts von Binance angesehen werden, was seine Bedeutung für die Verteidigung von Binance-Marktanteil und die Ausweitung des Binance-Ökosystems in die Welt der Ketten widerspiegelt.

Aster ist eine Schlüsselkomponente der Verteidigungsstrategie in der Nach-Compliance-Ära.Das Binance-Ökosystem kann aggressiv im Bereich On-Chain-Derivate konkurrieren und gleichzeitig eine kritische regulatorische Isolationsschicht zwischen dem stark geprüften CEX und dem „dezentralen“ Protokoll erzeugen.Nach einer Einigung mit den US -Behörden im Jahr 2024 ist Binance strikte regulatorische Aufsicht gegenübersteht, und CZ selbst wurde verboten, eine Führungsposition bei CEX zu halten.In der Zwischenzeit stellt der Anstieg von ewigen Verträgen auf Ketten, angeführt von Hyperliquid, eine existenzielle Bedrohung dar, da er die ausgereiftesten und definischsten Händler anzieht.Binance kann seinen eigenen „Binance Perpetual Contract Dex“ nicht direkt auf den Markt bringen, ohne sofortige und überwältigende regulatorische Maßnahmen zu ergreifen.

Die Lösung besteht darin, durch einen Agenten zu operieren.Als CZ -Familienbüro bietet YZI Labs das perfekte Werkzeug für Investition und Anleitung und verfügt über einen angemessenen Raum für die Ablehnung.Aster basiert auf der BNB -Kette und profitiert direkt Binance’s Core L1.Es ist so konzipiert, dass Benutzer wie Binance (API, UI) das Gefühl und verwenden und einen reibungslosen Ausgang für die vorhandenen Benutzerbasis und Markthersteller von Binance bieten.Daher spielt Aster eine strategische Rolle bei „regulatorischer Arbitrage“.Es prognostizierte Binances Macht und Liquidität in das Defi -Feld, ohne die formalen Regulierungsgrenzen von Binance zu erweitern.

Teil 4: Der Wohlstand geschaffen: Spieltheorie und Folgen des Incentive -Handelsvolumens

4.1 Datenanalyse On-Chain: Quantitativer Volumenhandel

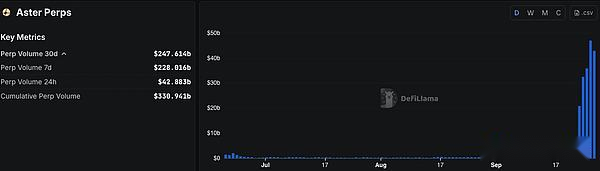

Der veranschaulichendste Indikator ist das Verhältnis des Handelsvolumens zu einem Gesamtwert des Gesamtwerts (TVL) und offener Verträge (OI).Auf seinem Höhepunkt erreichte das 24-Stunden-Handelsvolumen von Aster erstaunlich 36 bis 70 Milliarden US-Dollar, während sein OI nur 1,25 Milliarden US-Dollar betrug und das Verhältnis von Handelsvolumen zu TVL etwa 19 betrug, was darauf hinweist, dass es „extrem aggressive Volumenbrusttransaktionen“ gibt.

Der Anstieg des Handelsvolumens hängt eindeutig mit dem aggressiven Airdrop Points -Programm von Aster („RH -Punkte“) zusammen, das das Handelsvolumen, die Positionszeit und den Gewinn und den Verlust belohnt.

4.2 notwendig „böse“?: Strategische Logik, um Liquidität zu leiten

Dieses künstliche Transaktionsvolumen ist eine notwendige, aber vorübergehende Maßnahme.Seine Logik ist ein klassischer Leitfaden -Schwungrad:

-

Ohne Handelsvolumen, keine Aufmerksamkeit: Ein neuer Dex ohne Handelsvolumen ist wie eine Geisterstadt, die keine Liquidität anziehen kann.

-

Anreize erzeugen Handelsvolumen: Airdrops schaffen leistungsstarke Anreize für Benutzer und fordern sie auf, riesige, aber künstliche Transaktionsvolumina zu erzeugen.

-

Marktmacher anziehen: Dieses hohe Transaktionsvolumen, auch wenn es falsch ist, lässt die Plattform sehr aktiv aussehen.Dies ist entscheidend, um professionelle Markthersteller anzuziehen, die hochverkehrsbedingte Plätze für die Bereitstellung von Strategien suchen.

-

Echter Liquiditätseintrag: Bei den Zugriff auf Markthersteller bieten sie Tiefe, echte Liquidität und verschärfen die Ausbreitung.

-

Echte Händler anziehen: Die Kombination von tiefe Liquidität, niedrige Gebühren und gute Benutzererfahrung zieht letztendlich organische, nicht eingebaute Händler an.

Durch die Beschäftigung des Spitzenplatzes in der Transaktionsvolumen -Rangliste auf der Datenplattform hat Aster die Vision des Marktes gewaltsam eingetreten und seinen Prozess zur Erlangung der Markterkennung beschleunigt.

Dieses Konto ist sehr intelligent und verwendet 320 Millionen US -Dollar Aster (4% Angebot) als Anreiz der 2 -Stufe 2, wobei ein Anreiz für einen Vorwärts -Token -Anreiz von rund 600 Millionen US -Dollar Token einen Marktwert von 3 Milliarden FDV (15 Milliarden FDV) aufrechterhält.

4.3 zukünftige Schulden: Bewertung langfristiger Konsequenzen

Die Hauptkonsequenz dieser Strategie ist die „zukünftige Verschuldung“, die sich aus enormen Airdrop -Zuteilungen (53,5% des Gesamtangebots) ergibt. Dies schafft eine große Menge an Token -Suspension, die an Bergbaubenutzer verteilt wird, die eine hohe Verkaufsteil neigen, was zu konstantem Verkaufsdruck führt.

Um diese „Schuld“ zu lindern, hat die Vereinbarung einen extrem langen Zeitplan entworfen.TGE entspannte 8,8% (704 Millionen Aster), und die verbleibende Airdrop -Zuordnung wird innerhalb von 80 Monaten linear freigesetzt.Diese langfristige Zuordnung ist ein Schlüsselmechanismus, der darauf abzielt, ihre Auswirkungen durch die Ausbreitung des Verkaufsdrucks über einen langen Zeitraum zu verringern.

Obwohl der Handel mit öffentlichem Volumen strategisch effektiv ist, hat er als „TEMU -Version von Hyperliquid“ bezeichnet und Bedenken hinsichtlich der Marktmanipulation verursacht.Die wichtigste Herausforderung ist,,Können wir erfolgreich vom falschen Anreizvolumen über die nachhaltige organische Aktivität übergehen, bevor die Belohnungen erschöpft sind, und die Bergbaubenutzer gehen?.

Riesige Airdrops und der daraus resultierende Handel mit Volumenbrush sind ein sorgfältig geplantes Hochrisiko-Glücksspiel, das die Spieltheorie verwendet, um das kalte Startproblem der Dex-Liquidität zu lösen.Die Anreizmethode von Aster ähnelt DYDX, die nicht nur Liquiditätsanbieter, sondern auch Händler und Markthersteller abzielt.Durch die Belohnung des ursprünglichen Handelsvolumens schafft es einen scheinbar hochaktiven und liquiden Markt.Dieses öffentliche Signal (dominiert das DeFillama -Diagramm) soll den realen dominanten Player der Liquidität anziehen: professionelle Marktherstellerunternehmen.

Die „zukünftige Schulden“ von Airdrops sind die Kosten dieser Marketingkampagne.Die Wette ist, dass die Plattform bis zu dem Zeitpunkt, als die Schulden maximiert (d. H. Die Tokens vollständig „verteilt“), genügend echte Liquidität und organische Handelsströme („Externalität“) angezogen hat, um den Verkaufsdruck zu absorbieren.

Dies ist ein Rennen gegen die Zeit, daher wird es durch die Situation und den Modus gezwungen.

Teil 5: Herausforderungen an die finanzielle Stabilität von Aster

5.1 Herausforderung 1: Die „Post-Motivation-Ära“ der Benutzerbindung

Das Stromvolumen, die von den Airdrop -Erwartungen angetrieben werden, sind nicht nachhaltig. Sobald die Belohnungen reduziert oder beendet sind, besteht die größte Herausforderung für Aster -Gesichter darin, ob sie Benutzer, Markthersteller und Liquidität behalten können. Es gibt viele Fälle in Defis Geschichte, die aufgrund der Erschöpfung von Anreizen schnell zurückgingen.

Der bahnbrechende Punkt von Aster ist, ob er den Anreiz „Airdrop Hunter“ erfolgreich in einen loyalen Benutzer verwandeln kann, der den Wert des Produkts mit seinen einzigartigen Produktvorteilen wirklich erkennt-wie die hohe Kapitaleffizienz, die durch die Hypotheken des Hypothek von interessierenden Vermögenswerten und der versteckten Auftragsfunktion und dem Dual-Mode-Design, das sowohl professionelle und im Einzelhandel als auch den Einzelhandel ist, und dem Dokumenten-Design, der sowohl professionelle und im Einzelhandel bedient wird „, und der Deliktion, die sowohl professionelle und im Einzelhandel“ dient.Dies ist ein Rennen gegen die Zeit, und die Vereinbarung muss ein gesundes Ökosystem aufbauen, das von realem Einkommen und organischer Nachfrage vor der „zukünftigen Schulden“ (d. H. Der von Airdrops ausgelieferte Verkaufsdruck) ausgeht.Dies beinhaltet erste Transaktionen?Oder gibt es zuerst eine philosophische Frage der Liquidität?

Token-Anreize sind Zwei-Wege. Wenn der Preis hoch ist, werden die hohen Anreize bezahlt, sodass er viele Markthersteller, Studios, Händler usw. anzieht, um die Bearbeitungsgebühr zu würdigen, zum Transaktionsvolumen beizutragen und „ermäßigte Kaufmünzen“ zu erreichen.

Da jedoch immer mehr Token motiviert sind, werden immer mehr Markt im Umlaufmärkte sein. Kann es mit Gebühreneinkommen aufrechterhalten werden und sogar den Tokenpreis erhöhen, das zum Fragezeichen wird?Wenn der Anreiz verringert wird, sinkt das Gebühreneinkommen, das Transaktionsvolumen sinkt, der Tokenpreis nimmt weiter ab und der Anreiz wird weiter reduziert. Wenn dies wiederholt wird, fällt die Plattform in kürzester Zeit in einen negativen Zyklus.

Der Kern des Austauschs ist die Liquidität (insbesondere das Kopieren des CEX -Algorithmus im CLOB -Modell) – was bedeutet, dass es notwendig ist, eine detaillierte Teilnahme von mehreren Marktherstellern zu gewinnen, aber nach dem aktuellen Anreizmechanismus von Aster zu urteilen, scheint es keine Mittel oder Zwecke zu bestimmen, seine Interessen zu binden.Hyperliquid kennt diese Wahrheit gut. Es ist nicht nur so, dass die Interessen verschiedener Markthersteller fest mit den Aspekten der API, der Einnahmen und sogar der Validatorknoten verbunden sind.Ein nachhaltiges Einkommensszenario, das die Renditen übersteigt, ist das Streben nach einem DEX.

Um es mehr auszudrücken, ist die Essenz von Hyperliquid ein „Liquiditätsverteilungszentrum“, das in Sach Dex Guise gekleidet ist – um exzentrischer zu sein, mit dieser Liquiditätsstruktur, was kann ich tun?

Beginnen Sie mit Transaktionsdaten und nur durch Übertreffen von Transaktionsdaten können wir verstehen, dass Dex und Token Infrastrukturen sind, die Liquiditätsdienste priorisieren, und dann Transaktionen sind Transaktionen.Während dieses Bauprozesses stimmt das Token zuerst für den Brief und dann über die Belohnung ab.

5.2 Herausforderung 2: Systemische Risiken von Algorithmen und Märkten

Hohe Hebelwirkung und hohe Beteiligungen sind das Schwert von Damokles, die über allen Austausch von Derivaten hängen, und einige der Mechanismus -Designs von Aster können diese Risiken verschärfen.

-

Die inhärente Fragilität des ALP -Modells: Im einfachen Modell dient der ALP -Pool als Gegenpartei aller Händler, was bedeutet, dass die LP, wenn der Händler weiterhin Gewinne als Ganzes erzielt, enorme Verluste ausgesetzt ist.Darüber hinaus basiert das Modell vollständig auf externe Orakelpreise, und jede Orakelverzögerung oder -manipulation kann katastrophale Konsequenzen für den Fondspool haben.

-

Der Geist der Kettenliquidation und die automatische Positionsreduzierung: Wenn groß angelegte „überfüllte Transaktionen“ auf dem Markt (insbesondere für kleine Marktkapitalisierungen und hochkontrollierte Altcoins) auftreten, kann eine schwere Preisschwankung die Liquidation der Kette auslösen.Aufgrund des Mangels an offenen und ausreichenden Versicherungsfondsmechanismen stützt sich Aster in extremen Fällen auf die automatische Reduzierung (ADL) als letzte Verteidigungslinie.Der ADL -Mechanismus wird die umgekehrte Position profitabler Benutzer dazu zwingen, Systemverluste auszugleichen. Obwohl dies die Solvenz der Vereinbarung beibehalten kann, ist es für profitable Benutzer äußerst unfair. Einmal ausgelöst, kann dies zu einer groß angelegten Vertrauenskrise und einem Kapitalflug führen, was zu einem „Banklauf“ führt.

-

Small-Cap-Manipulation Endgame: Aufgrund der Transparenz der Position und der unzureichenden Liquidität werden Vorfälle wie Jelly wahrscheinlich wieder auftreten, insbesondere wenn die Plattform stark von exklusiven Marktherstellern innerhalb der Plattform abhängt (die Tiefe mit Ausnahme von Aster ist etwas unzureichend), und es kann eine Situation geben, in der Sie sich nicht um sich selbst kümmern können.Wenn der Preis die Tiefe des Bestellbuchs durchbricht, wird ein Liquiditätsvakuum erscheint und der Benutzer ist freier Fall.

-

Der Algorithmus von CEX kann die andere Seite von Dex nicht erreichen: Der Algorithmus von CEX für Verträge (insbesondere der Kapitalgebühr, der Margenquoten, die Anzahl der Positionen, die dem Multiplikat, Liquidationsprozess usw. entsprechen), basiert auf den Bedingungen seines eigenen Austauschs (wie MM, Liquiditätsbasis und sogar Versicherungsfonds).Gegenwärtig erfüllen Asters Mechanismus und Liquiditätsbedingungen diese „Voraussetzungen“ offensichtlich noch nicht.

5.3 Herausforderung drei: Vertrauensdefizit unter dezentraler Erzählung

-

Das Schwert der Spitze: Extreme Konzentration von 96% Token -Versorgung: On-Chain-Daten zeigen, dass etwa 6 Brieftaschen bis zu 96% des Gesamtangebots von $ Aster steuern.Diese extrem zentralisierte Eigentümerstruktur lässt seine „Community-First“ -Nernzählung verblassen und stellt enorme systemische Risiken dar, einschließlich potenzieller Bedrohungen wie Preismanipulation und Governance Capture.

-

Schrecklicher Boomerang: Wenn der Währungspreis nicht aufrechterhalten werden kann, kann der Gegenangriff der Gemeinde die Gründer und Sprecher betreffen.Ein bisschen negative Emotionen werden unendlich verstärkt.

Schlussfolgerung: Der Riesenagent an der Kreuzung

Die Geschichte von Aster ist ein Mikrokosmos der aktuellen Phase der Defi -Entwicklung: Es handelt sich nicht nur um eine innovative Vereinbarung über Kapitaleffizienz und Produktdesign, sondern auch ein strategischer Bauern, der von zentralen Riesen hinter den Kulissen angetrieben wird und beabsichtigt, die Marktstruktur umzugestalten.

Das vergangene Leben war eine klare Entwicklung vom Pragmatismus bis zur Innovation; Dieses Leben war ein großer Karneval, der von Kapital und Motivation getrieben wurde.Seine Zukunft ist jedoch voller Unsicherheiten.Nachdem der falsche Wohlstand, der durch Pinselvolumen verblasst ist, verblasst, muss Aster dem Markt beweisen, dass er Benutzer mit seinem wahren Produktwert behalten und seine inhärenten systemischen Risiken und Vertrauensdefizite effektiv verwalten kann.Ob man sich erfolgreich von einem incentive-abhängigen Ökosystem zu einer Plattform verwandeln kann, die von realem Einkommen und organischer Nachfrage bestimmt wird, wird der Schlüssel zu ihrem endgültigen Erfolg oder Misserfolg sein.

Die zukünftige Flugbahn von Aster hängt davon ab, ob sie künstliche Dynamik in ein nachhaltiges organisches Wachstum verwandeln kann, bevor seine „zukünftige Schulden“ abläuft. Als Derivat des Binance-Ökosystems wurden jedoch viele der Backup-Tricks von Aster noch nicht geöffnet, z.

Es gibt keine perfekte Lösung in der Entwicklung, sondern nur den Mut und die Hartnäckigkeit, mit Problemen zusammenzuarbeiten.Ich freue mich auf die nachfolgenden Bewegungen von Aster.