Resumen

-

Patrón de veintiocho divisiones: la industria DAT exhibe una distribución de ley de potencia, con proyectos líderes de varias categorías que ocupan la gran mayoría de la cuota de mercado y proyectos de cola larga que son insostenibles. A pesar de la burbuja, el DAT basado en activos reales y estrategias de tesorería diferenciadas sigue representando una importante innovación financiera.

-

Divergencia de valor y sentimiento: el mNAV a menudo enmascara los impulsores de valor a largo plazo. Nuestro modelo de descomposición de los impulsores del crecimiento desacopla el crecimiento compuesto fundamental del sentimiento del mercado.Los datos muestran que el valor por acción de empresas como BMNR y HSDT sigue creciendo, mientras que la caída de la mayoría de los precios de las acciones de DAT se debe principalmente a la contracción del sentimiento y al deterioro de los factores no fundamentales.

-

Efecto volante frágil: DAT se basa en un ciclo reflexivo de capital: emitir acciones con primas para hacer crecer la tesorería y defender el valor por acción con descuentos.Esto es extremadamente desafiante en un mercado en declive. Empresas como Bitmine tienen una gestión prudente y las emisiones agresivas por parte de algunas empresas han llevado a la dilución y perjudicado la sostenibilidad a largo plazo.

-

Marco de evaluación dual: una evaluación completa debe centrarse en 1. Crecimiento del valor fundamental independiente del sentimiento;2. Gestión de emisiones y tesorería, es decir, si la gestión responde responsablemente a las condiciones del mercado. Los dos juntos determinan si DAT está creando valor o erosionándolo.

-

Brecha de infraestructura de datos: la industria necesita urgentemente datos estructurados comparables, incluido el establecimiento de estándares de divulgación, la mejora de la transparencia y la optimización de las prácticas operativas.Una mayor transparencia de los datos promoverá la madurez de la industria y protegerá el derecho de los inversores a saber.

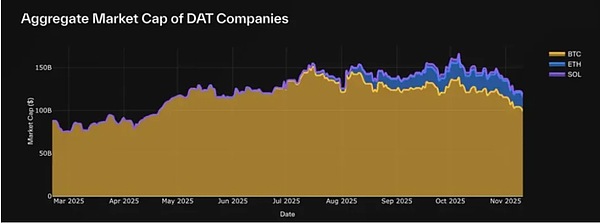

2025 marcó el comienzo del DAT Summer, y el espacio se está expandiendo rápidamente a medida que DAT como Bitmine (BMNR), Sharplink (SBET) y Solana Company (HSDT) ingresan a la corriente principal. El valor de mercado total de los 30 BTC, ETH y SOL DAT que rastreamos actualmente ha alcanzado los 117 mil millones de dólares.Sin embargo, el entusiasmo inicial ha comenzado a enfriarse después del shock del mercado.

A pesar del constante ruido del mercado, la mayoría de los inversores todavía evalúan DAT sólo a través de la estrecha perspectiva del mNAV (relación capitalización de mercado/valor de activo neto), sin comprender el mecanismo intrínseco de su valor central, su estrategia de tesorería o su disciplina de emisión.

Con ese fin, compilamos este informe basado en un panel de datos DAT creado por nuestro socio Pantera para impulsar el debate, aclarar malentendidos y establecer un marco de evaluación DAT más riguroso.

¿Qué son las tesorerías de activos digitales (DAT)?

Las Tesorerías de Activos Digitales (DAT) son uno de los experimentos financieros de más alto perfil en los mercados públicos actuales.Son empresas que cotizan en bolsa con balances dominados por activos digitales, lo que permite a los inversores obtener exposición indirecta a activos digitales como BTC, ETH, SOL, etc. a través del mercado de valores.Esto significa que los inversores pueden operar en un entorno regulado a través de cuentas de corretaje tradicionales, evitando la complejidad de las plataformas en cadena.

A diferencia de los ETF o fideicomisos, los DAT son empresas operativas, no vehículos de inversión pasiva.Pueden poseer, comercializar o incluso pignorar directamente activos digitales, emitir nuevas acciones o recaudar fondos, formando herramientas de tesorería gestionadas activamente cuyo valor está doblemente vinculado a los activos digitales subyacentes y a la estrategia de gestión de capital de la empresa.

Un DAT típico comienza con una pequeña empresa pública o un vehículo recién cotizado (SAPC) que posee un activo digital, donde el valor liquidativo (NAV) refleja el valor razonable total de las tenencias y la capitalización de mercado (MCAP) refleja cómo el mercado de valores valora la exposición a los mismos activos, a menudo con una prima o un descuento debido al sentimiento del mercado, la liquidez y la confianza de la administración.

El núcleo del modelo de negocio de algunos DAT, como la estrategia de BTC, es utilizar financiación de capital para aumentar continuamente sus tenencias de activos objetivo.Otros DAT exploran los rendimientos de las apuestas, la exposición a derivados o carteras diversificadas, superponiendo los rendimientos a la exposición a los precios.

Para los inversores, DAT se convierte en un puente entre las finanzas tradicionales y los activos en cadena:

-

Tanto para inversores masivos como institucionales, DAT proporciona claridad regulatoria, accesibilidad de corretaje y compatibilidad de cumplimiento para tener exposición a activos digitales a través de canales familiares.

-

Para el ecosistema criptográfico, DAT crea nuevos canales de entrada de capital que pueden aumentar la escasez de circulación de activos subyacentes, respaldar la infraestructura de participación y profundizar la liquidez del mercado secundario.

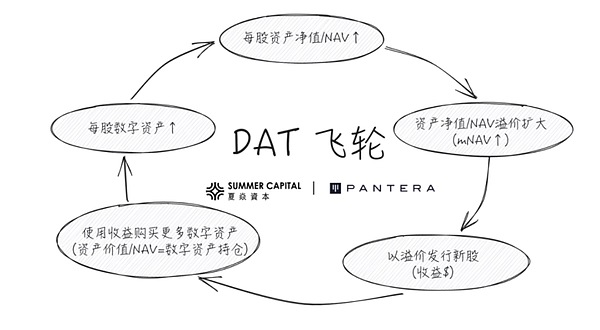

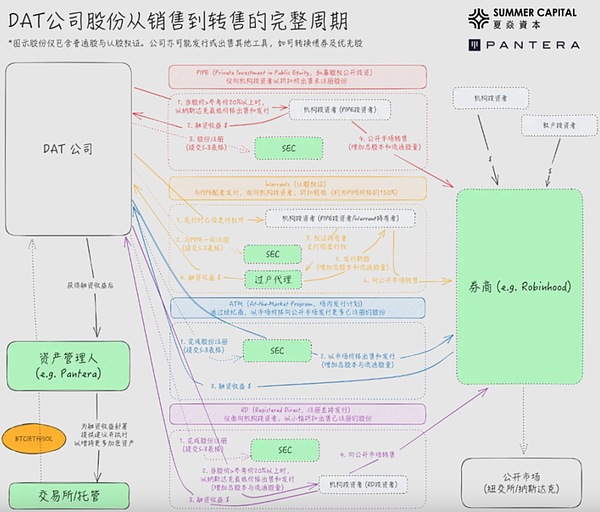

Muchas empresas e instituciones participan en la emisión de DAT a través de PIPE (Inversión Privada en Capital Público), y su lógica de inversión se basa en el «volante hacia adelante» que se muestra en la siguiente figura:

Sin embargo, el mercado también tiene muchas dudas sobre DAT:

-

Este volante positivo puede verse fácilmente como un motor perpetuo del mercado alcista, pero ¿qué sucede cuando caen tanto el mNAV como el precio del activo digital subyacente?

-

Los inversores de PIPE obtienen acciones a un precio fijado antes del anuncio del DAT (normalmente más bajo que el de los inversores minoristas), lo que a menudo se cuestiona como uso de información privilegiada o captación de inversores minoristas.

-

Operar por encima del NAV se considera problemático porque los inversores minoristas se ven obligados a pagar una prima elevada;negociar por debajo del NAV también se considera problemático porque es necesario vender activos para recomprar acciones.

Este artículo analizará estas dudas a través de datos, aclarará malentendidos, explicará el verdadero significado de cada indicador y compartirá la metodología de evaluación DAT.

1. Análisis de indicadores básicos: mNAV y limitaciones

Desde marzo de 2025, el valor de mercado total de los 30 DAT que rastreamos ha aumentado de 88 mil millones de dólares (atribuidos principalmente a Strategy/MSTR en ese momento) a aproximadamente 117 mil millones de dólares, cubriendo los tres principales activos digitales de BTC, ETH y SOL.Sin embargo, los debates del mercado todavía se centran demasiado en el indicador único mNAV, ignorando su verdadero significado y otros indicadores importantes.

Tendencia de crecimiento de la capitalización de mercado de la empresa DAT (basada en 30 objetivos de seguimiento)

DAT es esencialmente una acción que cotiza en el mercado público. La evaluación debe prestar atención a dos factores principales:

-

Valor de la empresa (NAV/Valor liquidativo): Refleja el verdadero valor de la empresa.Para DAT, activos líquidos totales mantenidos en el balance, incluidos activos digitales y equivalentes de efectivo no utilizados.El principal impulsor del valor de la empresa no es el beneficio operativo tradicional, sino la tenencia y el crecimiento de activos digitales.

-

Valor de mercado (MCAP/capitalización de mercado): la evaluación de mercado del valor de una empresa, calculada multiplicando el precio de las acciones por el número total de acciones en circulación.

Valor liquidativo (NAV)

El NAV refleja el valor fundamental de los activos poseídos, pero la composición exacta varía de una empresa a otra.Algunas empresas tienen reservas de efectivo, letras del Tesoro u otras acciones, mientras que otras tienen bonos convertibles o warrants, diferencias que hacen que el NAV sea difícil de estandarizar.Los paneles de datos existentes utilizan en su mayoría fórmulas simplificadas, y algunos se han ampliado para incluir deuda e instrumentos convertibles.

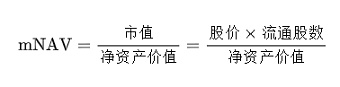

NAV múltiple / NAV múltiple (mNAV)

Si bien el NAV refleja los activos subyacentes de una empresa, no refleja la evaluación que hace el mercado de esos activos.Esto requiere capitalización de mercado: la evaluación en tiempo real que hace el mercado del valor de una empresa.

La relación entre la capitalización de mercado y el NAV proporciona la métrica más vista en el espacio DAT: mNAV (NAV múltiple).

mNAV representa cuánto está dispuesto a pagar el mercado por dólar de valor liquidativo:

-

mNAV>1 → indica que el mercado es optimista sobre las perspectivas de la empresa o cree que la empresa tiene potencial de crecimiento.El mercado valora una empresa por encima de los activos de su balance, normalmente teniendo en cuenta el crecimiento simbólico futuro esperado por acción.

-

mNAV< 1 → refleja escepticismo del mercado.Los inversores pueden preocuparse por la dilución, cuestionar la disciplina de la gestión o sentir que la exposición a los activos digitales de la empresa no se está convirtiendo efectivamente en valor para los accionistas.

Básicamente, mNAV es un multiplicador de sentimiento basado en los fundamentos, que revela la creencia del mercado en la capacidad de DAT para acumular tenencias de activos digitales.

mNAV múltiplo de BTC DAT (excluidos CLSK, CORZ, NAKA y SGNS)

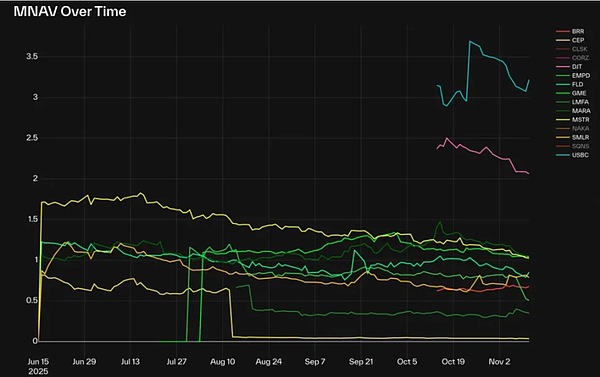

A día de hoy, en la categoría BTC DAT, Strategy (MSTR), GME y MARA están cerca de 1,0 después de la reciente corrección del mercado.Pero la mayoría de los demás BTC DAT tienen un mNAV inferior a 1,0, y el EMPD tiene el más bajo, alrededor de 0,5.

El mNAV actual de los nuevos DAT como DJT y USBC es de aproximadamente 2-3, lo que refleja las características especulativas de los primeros DAT.Algunas excepciones: CLSK está alrededor de 4 y CORZ está más cerca de 7, ambos para empresas de centros de datos de IA (anteriormente mineros de BTC), lo que indica que factores narrativos o estructurales específicos siguen impulsando las primas a pesar de la normalización general del mercado.

El mercado de ETH DAT es similar: BMNR, SBET y GAME cotizan alrededor de 1x mNAV, lo que refleja un precio de valor razonable; BTBT y COSM tienen múltiplos más altos porque estas empresas tienen líneas de negocio rentables más allá de las tenencias de activos digitales y es posible que el mercado no las evalúe como DAT puro.

De los DAT de Solana donde están registradas las acciones de PIPE, solo HSDT cotiza con una prima modesta de 1,12x (al 12 de noviembre de 2025), y el resto justo por debajo de 1, lo que indica que el mercado se está moviendo en líneas generales en línea con los fundamentos y enfriándose con respecto a ciclos anteriores.

Prima y descuento

La prima/descuento es esencialmente otra presentación del mNAV, que mide el nivel de confianza o especulación del mercado en el valor de la tesorería de una empresa, expresado como precios relativos en lugar de múltiplos.Las primas elevadas indican apalancamiento, un sentimiento fuerte o un exceso de ganancias operativas, mientras que los descuentos a menudo reflejan preocupaciones de dilución o una disciplina de capital débil.

Aproximadamente el 800 % de los casos de primas extremas, como COSM y CORZ, se pueden ver en el panel de datos. Esto se debe principalmente a la valoración de mercado basada en el negocio principal existente y en los atributos no DAT.

Activos digitales por acción

Para evaluar el crecimiento intrínseco de DAT es necesario realizar un seguimiento tanto de las tenencias de activos digitales como del número de acciones en circulación.Healthy DAT se esfuerza por lograr el crecimiento en dos indicadores: aumentar las tenencias de activos digitales para aumentar la escala de los activos subyacentes y emitir nuevas acciones para recaudar fondos para respaldar el crecimiento.Aunque la emisión de nuevas acciones diluye el capital de los accionistas existentes, si la tasa de crecimiento de los activos excede la tasa de emisión de nuevas acciones, esta dilución en realidad traerá beneficios.

El indicador derivado clave de activos digitales por acción mide cuántos activos digitales representa efectivamente cada acción, lo que refleja el grado de amplificación de la exposición de los accionistas.El aumento de la moneda digital por acción sugiere que los ingresos de la emisión se utilizaron para hacer crecer los activos en lugar de compensar la dilución del capital.

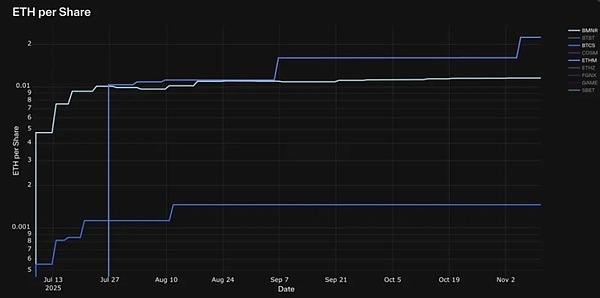

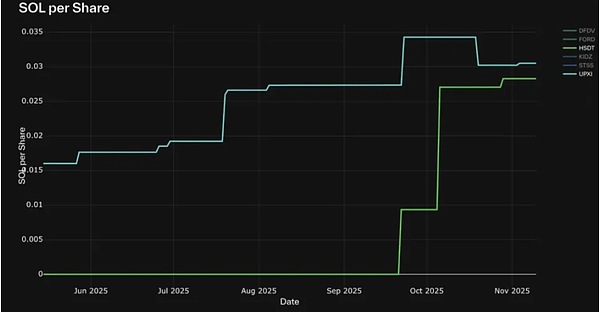

De los 30 DAT rastreados, pocos están haciendo crecer los activos digitales por acción a lo largo de una tendencia ascendente constante.Las excepciones notables incluyen Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP y UPXI.

La experiencia demuestra que muchos DAT, incluso con un rendimiento inicial sólido, experimentan una fuerte dilución debido a las grandes emisiones de nuevas acciones. En cambio, las empresas antes mencionadas han mantenido un crecimiento sostenido sin caídas significativas, lo que indica una estrategia más prudente para equilibrar la emisión de capital y la acumulación de activos.

ETH DAT con crecimiento continuo en activos por acción: BMNR, ETHM, BTCS

SOL DAT con crecimiento continuo en activos por acción: HSDT, UPXI

Otros indicadores del mercado

Además de las métricas a nivel de empresa, varias métricas comparativas ayudan a medir la posición de DAT en el ecosistema más amplio:

-

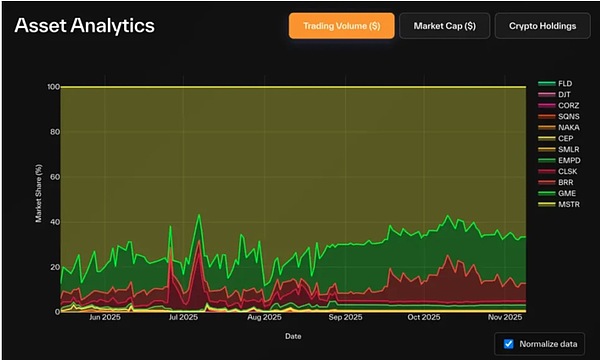

Cuota de mercado (por NAV, capitalización de mercado o volumen de negociación): mide el dominio relativo de diferentes DAT para cada activo digital.Dado que cada acción de DAT representa un valor de activo subyacente diferente, comparar los volúmenes de negociación brutos puede ser engañoso, y la facturación (volumen de negociación/capitalización de mercado) es una medida más precisa de liquidez y actividad.

-

Proporción de oferta de activos: la proporción de tokens DAT mantenida en la oferta total refleja su impacto sistémico en el ecosistema subyacente.

Entre BTC DAT, Strategy tiene una posición dominante significativa: posee el 83,3% del total de tenencias de BTC DAT (que representan el 3,22% del suministro total de BTC) y representa el 72% de la capitalización de mercado dentro de la categoría. La cuota de facturación de GME y BRR aumentó significativamente, lo que refleja la mayor actividad de los inversores minoristas.

Cuota de mercado del volumen de transacciones de BTC DAT (USD)

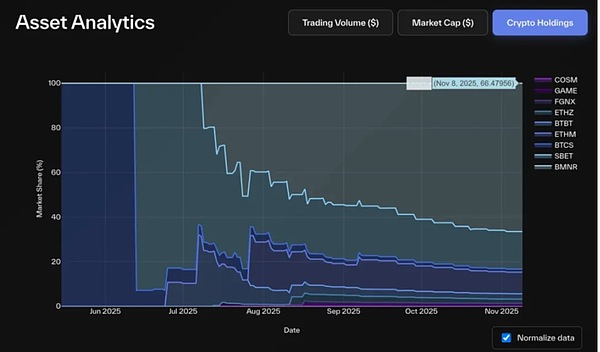

Cuota de mercado de tenencias de criptoactivos de ETH DAT

Bitmine también domina el sector ETH DAT: posee más del 66% del total de tenencias de ETH DAT (aproximadamente el 2,9% del suministro de ETH), lo que representa el 68% del valor de mercado y el 85% de la facturación.El segundo actor más grande, SBET, tiene alrededor del 16-20% de sus tenencias de ETH y su participación en la capitalización de mercado, y BTBT ocupa el tercer lugar (alrededor del 6%).

La concentración del mercado de Solana DAT es baja: FORD lidera la lista con una capitalización de mercado del 45% y una participación de SOL del 44%.HSDT, DFDV, STSS y UPXI representan cada uno alrededor del 13-14% de la participación de la posición, pero Solana Company (HSDT) lidera la industria con alrededor del 22% de la participación de capitalización de mercado.

Cuota de mercado de tenencias de criptoactivos de SOL DAT

Curiosamente, en términos de volumen de operaciones, la situación es opuesta: DFDV y UPXI son más activos que FORD. Las tendencias históricas muestran que los dos son pioneros en la categoría Solana DAT, y esta ventaja parece continuar hasta el día de hoy.Incluso si FORD obtiene más tarde un NAV más alto, el impulso comercial y la atención del mercado mantenida por los primeros participantes aún son difíciles de sacudir.

Cuota de mercado del volumen de transacciones de SOL DAT (USD)

2. Limitaciones y malentendidos

Si bien es simple por definición, rastrear estas métricas fundamentales no es una tarea fácil, principalmente porque los datos presentados ante la SEC no son en tiempo real ni están tan estandarizados como los datos en cadena.

La mejor fuente de formato para la contabilidad del balance es el Formulario 10-Q, pero sólo se publica trimestralmente. Muchas empresas utilizan archivos PDF personalizados o de marca, lo que dificulta la extracción.Incluso si los datos siempre se presentan en el mismo formato, a menudo están incrustados en archivos de texto que requieren análisis semántico.Además, cada empresa informa las partidas en un formato diferente, lo cual es comprensible dadas las diferencias en su estructura de propiedad y activos financieros.

Las fuentes de datos de actualización de posiciones pueden estar muy fragmentadas: algunas empresas ni siquiera presentan sus datos ante la SEC, sino que revelan los cambios a través de Twitter, comunicados de prensa o entrevistas con los medios.

No obstante, la mayoría de los indicadores del mercado de valores, como el precio y el volumen, están bastante estandarizados.Sin embargo, el número de acciones en circulación sigue siendo difícil de rastrear: las empresas no están obligadas a presentar informes diarios mediante presentaciones y muchos paneles de datos dependen de API de terceros que extraen datos de los creadores de mercado o de los bancos, a menudo con retrasos de varios días.

Una de las mejores prácticas proviene de Bitmine, que informa semanalmente (a veces con más frecuencia) sus tenencias de activos digitales a través de presentaciones 8-K.

Al interpretar los datos DAT, tenga en cuenta cómo estos desafíos de datos distorsionan la métrica:

-

Actualización de posición

-

La baja frecuencia (mensual/trimestral) hace que el NAV se vuelva obsoleto, lo que hace que el mNAV suba o sea premium.

-

Algunos DAT contienen tokens DeFi, NFT, otras acciones o activos semilíquidos, lo que complica las valoraciones de los activos.

-

Actualización del recuento de acciones: no presentar una oferta a gran escala o una solicitud de recompra afectará la capitalización de mercado estimada, el mNAV, la prima/descuento y los activos digitales por acción.

Encontramos algunos puntos ciegos comunes en los informes públicos:

-

Contabilidad proforma: la mayoría de los paneles se basan únicamente en acciones en circulación declaradas y no tienen en cuenta el posible ejercicio de warrants emitidos previamente. En las transacciones PIPE de DAT, los warrants suelen estar agrupados con las acciones de PIPE y el precio de ejercicio suele ser igual o superior al precio de las acciones de PIPE.La garantía se puede ejercer en cualquier momento después de la fecha de ejercicio, siempre que las acciones coticen por encima de ese nivel, un movimiento razonable para el titular.Debido a que los warrants ejercidos aumentan el número de acciones en circulación pero no necesariamente su valor correspondiente, tienen un impacto dilutivo significativo en métricas clave.La inclusión de estos warrants no ejercidos en los cálculos de simulación refleja con mayor precisión el posible efecto de dilución y la verdadera exposición de los accionistas.

-

Warrants prefinanciados: los ingresos de estos warrants se recibieron y se incluyeron en el NAV, pero las acciones correspondientes aún no se han emitido. En muchos casos, el precio de ejercicio de estos warrants es cercano a cero, lo que significa que una vez ejercidos, el número de acciones aumentará sin nuevas ganancias;el efecto de dilución es unilateral. Creemos que estos warrants deberían incluirse en las acciones en circulación;de lo contrario, el cálculo del mNAV resultante subestimaría la capitalización de mercado y exageraría el NAV, creando un desequilibrio.

-

Fusiones, adquisiciones y PIPE pendientes: cuando una empresa anuncia un nuevo PIPE, los ingresos en efectivo generalmente se reflejan en la actualización del NAV antes de que las acciones se emitan oficialmente mediante una presentación S-3.Sin ajustes pro forma para las acciones, el valor liquidativo por acción denominador está subestimado, inflando artificialmente la métrica.El siguiente cuadro resume los principales tipos de planes de emisión de acciones y su impacto en las acciones en circulación.

Datos de deuda y exposición a derivados: con la excepción de Artemis, pocos paneles de datos incorporan actualmente información sobre pasivos de deuda o exposición a apalancamiento.Esta omisión distorsiona el NAV, especialmente para los DAT con estrategias de participación o rendimiento estructuradas.

Después de contabilizar la deuda, el NAV ajustado (y el mNAV ajustado) deben reflejar el verdadero valor contable.Esto permite realizar comparaciones claras entre los DAT de exposición pura al Tesoro (como MSTR) y los DAT operativos mixtos (como BMNR o SBET). ¿Qué papel juega la deuda en la gestión de DAT?En las finanzas tradicionales, las empresas emiten deuda para financiar el crecimiento y al mismo tiempo proteger la propiedad de los accionistas.En el mundo DAT, la motivación es similar.La emisión de acciones significa vender ganancias futuras a nuevos accionistas, diluyendo el capital de los accionistas existentes.Por el contrario, la emisión de deuda significa pedir prestado contra activos existentes y no causa dilución del capital (si se gestiona adecuadamente).Por lo tanto, DAT utiliza la deuda para ampliar la escala de los activos en cadena sin reducir el valor de los activos digitales por acción.

Debido a estas complejidades, Pantera creó el panel DAT, diseñado para presentar la imagen completa con mayor claridad y profundidad.Además de la limpieza y estandarización de los datos, los objetivos son hacer avanzar la conversación: comparar DAT con el mercado de valores en general, en lugar de solo con su propia categoría;y abogar por una mayor transparencia en la cadena mediante el seguimiento de las billeteras del tesoro, la generación de ingresos y otras actividades en la cadena en versiones futuras.

3. Elija el indicador correcto

mNAV por sí solo no proporciona una imagen completa del rendimiento de DAT.A continuación se muestra nuestro resumen de los marcos analíticos que son más valiosos a la hora de evaluar de forma integral el rendimiento de DAT.

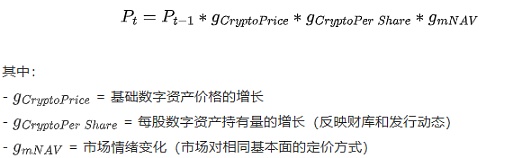

Impulsores del crecimiento y precios subyacentes

Si consideramos el precio de las acciones de DAT Company como el producto de varios factores de crecimiento subyacentes (crecimiento de la moneda por acción, precio del token y sentimiento del mercado), podemos desglosarlo para ver qué es lo que realmente impulsa el rendimiento en lugar de una pura narrativa.

Formalmente, podemos expresar el precio de las acciones en el momento t como:

Este método de descomposición nos permite aislar cada factor y rastrear de forma independiente qué es lo que realmente impulsa los movimientos de precios:

-

Cuando el precio de una acción cae, podemos ver si esto se debe a un enfriamiento del sentimiento del mercado, una caída en el precio del activo subyacente o una caída en los fundamentos de la empresa y, a la inversa, cuál de estos factores está impulsando el precio de la acción hacia arriba.

-

También puede ayudarnos a ver a través del ruido, por ejemplo, cuando el valor intrínseco de una empresa sigue creciendo, pero el precio de mercado cae.

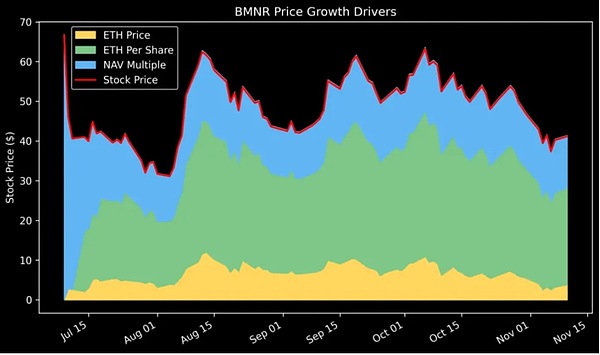

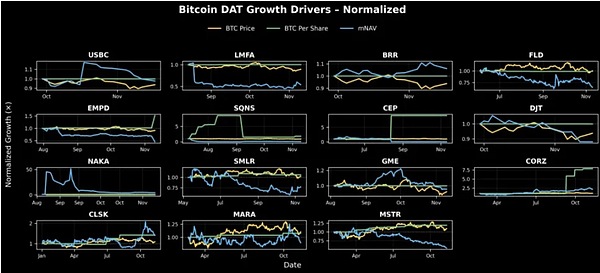

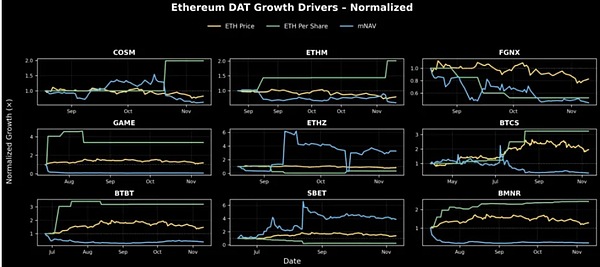

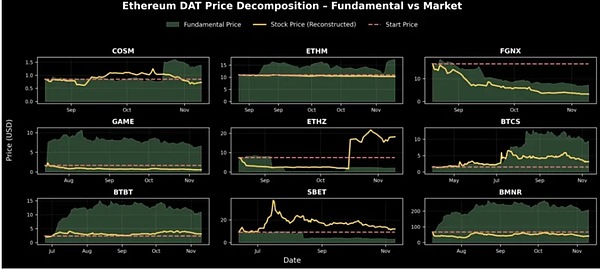

Cuando desglosamos el crecimiento del precio de Bitmine (BMNR), vemos que ETH por acción ha aumentado constantemente desde su lanzamiento, mientras que el mNAV (múltiplo de sentimiento) se ha contraído significativamente.Esto demuestra que sus fundamentos siguen siendo sólidos y sólo se ha enfriado el revuelo del mercado.

Al generalizar este marco en tres factores de crecimiento, podemos trazar las empresas de DAT por categoría para evaluar su salud general:

BTC DAT: La mayoría del crecimiento del valor fundamental es relativamente estable, como MSTR, CLSK y CEP, y muestran una clara tendencia alcista.Por el contrario, si bien los fundamentos de SMLR, FLD, DJT, LMFA y EMPD se han mantenido estables, el sentimiento del mercado hacia estas empresas ha disminuido drásticamente desde que comenzó el seguimiento y fue en gran medida responsable de las caídas del precio de las acciones.El único DAT que actualmente experimenta una caída de valor real es SQNS.

ETH DAT: Como pioneros de la categoría, ETHZ y SBET se beneficiaron de un repunte inicial en el sentimiento del mercado, aunque ETH por acción se mantuvo relativamente estable.Desde entonces, BMNR, ETHM, BTCS, BTBT y GAME han crecido de manera constante en valor por acción, aunque su crecimiento de mNAV ha tendido a la baja, lo que posiblemente indica que se lanzaron cerca de la cima del ciclo de mercado.FGNX es la excepción, ya que experimenta una importante dilución de sus acciones y una fuerte caída en la confianza del mercado, lo que lleva a un desempeño significativamente peor de lo esperado.

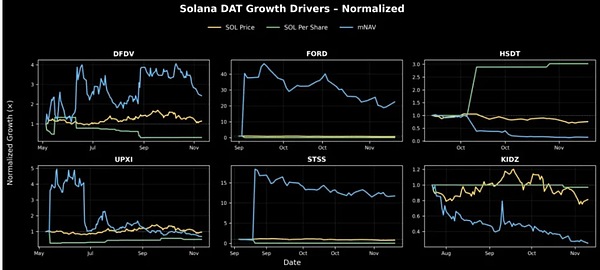

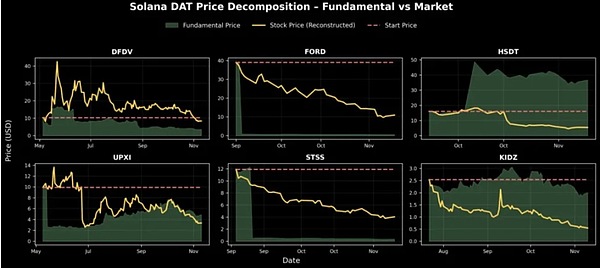

SOL DAT: HSDT ha experimentado el crecimiento más significativo en SOL por acción, multiplicándose por 3 desde octubre hasta el momento del informe;UPXI también ha crecido de manera constante, pero en menor escala.DFDV se benefició del aumento del sentimiento del mercado, pero su SOL por acción cayó durante el mismo período, lo que sugiere que el aumento se debió más al sentimiento que a los fundamentos.Mientras tanto, el mNAV de FORD y STSS se expandió significativamente, pero el crecimiento del valor fundamental fue esencialmente plano, lo que sugiere que el desempeño fue impulsado por el sentimiento más que por los balances.

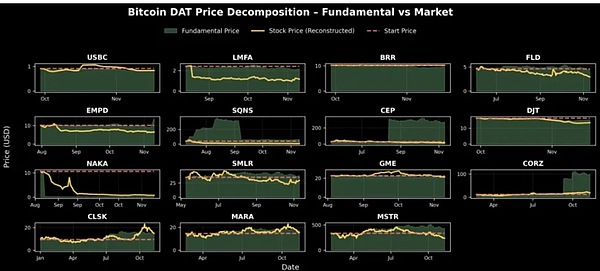

precio fundamental

Como muestra el gráfico anterior, la mayoría de las empresas de DAT han pasado por una fase de enfriamiento o contracción en el mercado desde su lanzamiento.Para comprender su trayectoria potencial, podemos reconstruir aún más el precio fundamental teórico de cada empresa, respondiendo esencialmente: «¿Cuál sería el precio de las acciones hoy si las condiciones del mercado fueran las mismas que el día en que se lanzó DAT?»

En otras palabras, si usted poseyera una acción desde el inicio de la empresa y le permitiera acumular inventario y emitir acciones a lo largo del tiempo, ¿cuánto valdría realmente esa acción hoy?

El siguiente gráfico muestra que varias empresas de DAT (HSDT, BMNR, BTBT, BTCS, CORZ y CEP) han mejorado constantemente en su valor fundamental, pero no se han reflejado completamente en los precios de sus acciones debido a las condiciones cambiantes del mercado.Las métricas fundamentales de estas empresas han aumentado significativamente desde sus inicios, incluso cuando el sentimiento general del mercado se ha reducido.

Emisión y dilución de acciones

Las empresas de DAT tienen éxito o fracasan en función de su disciplina de emisión de acciones. Una dimensión clave en la evaluación de las empresas de DAT es cómo responde la administración a las condiciones del mercado, actuando estratégicamente o reaccionando reactivamente cuando cambia el sentimiento del mercado.

-

Cuando mNAV> 1: La empresa tiene la oportunidad de emitir acciones con prima.La cuestión clave reside en la disciplina de emisión. Una emisión demasiado agresiva erosionará los activos digitales por acción, deprimirá el NAV por acción y, en última instancia, destruirá el sentimiento del mercado.Los emisores disciplinados amplían la escala de emisión de manera responsable, mientras que los emisores imprudentes juegan el llamado «juego de los cajeros automáticos infinitos».

-

Cuando mNAV < 1: mayor desafío. Un múltiplo de valoración inferior a 1x indica una falta de confianza en la disciplina de capital, la liquidez o la estrategia de gestión del dinero de la empresa.El mercado puede tener en cuenta las expectativas de una futura dilución de las acciones y preocuparse de que la gerencia continúe emitiendo acciones adicionales cuando el sentimiento del mercado sea bajo.También podría indicar ineficiencia de capital, ya que las empresas no logran convertir su exposición a activos digitales en valor para los accionistas.

Un mNAV sostenido por debajo de 1 rompe el efecto volante DAT. Las empresas ya no pueden emitir nuevas acciones con prima sin diluir a los accionistas existentes.Si se fuerza la emisión, los activos digitales por acción disminuirán aún más, dañando la confianza y perdiendo la capacidad de ser una herramienta de crecimiento del capital.Con el tiempo, esta dinámica puede convertir a una empresa en un “DAT zombi”: un holding estático que cotiza por debajo de su valor de liquidación.

Cuando el mNAV cae por debajo de 1, lo correcto es tomar medidas defensivas y restaurar la credibilidad: detener todas las emisiones de acciones (incluidas ATM y PIPE) y convertir la protección de los activos digitales por acción en una métrica central.Las empresas también deben aumentar la transparencia y los informes financieros, publicando certificaciones de billeteras, paneles de control y valores liquidativos actualizados periódicamente que demuestren que son envoltorios financieros limpios y verificables en lugar de cáscaras opacas.Si la liquidez lo permite, la recompra de acciones con un descuento sobre el NAV puede aumentar las ganancias y enviar una fuerte señal de confianza, restaurando a menudo los niveles de las primas.La administración también puede aprovechar las ganancias en cadena (apostar ETH, participar en re-apostar u obtener ingresos de activos financieros) para impulsar naturalmente el crecimiento del NAV y convertir los activos mantenidos pasivamente en un flujo de ingresos.Finalmente, las empresas deben fortalecer su narrativa y posicionarse como un representante claro y creíble de un activo o ecosistema específico, porque la confianza de los inversionistas tiende a regresar cuando la tesis de inversión es clara.

Para los DAT con mNAV <1, la estrategia correcta es proteger el valor por acción, aumentar la transparencia y reconstruir la confianza.Al estudiar los datos de emisión, las recompras de acciones y el comportamiento de gestión del dinero, podemos entender qué empresas eligen un camino de valor añadido y cuáles continúan diluyendo su capital.

Los datos muestran que los DAT mejor administrados históricamente han protegido el apalancamiento de los accionistas durante las crisis, sentando las bases para un repunte cuando regrese el sentimiento del mercado.

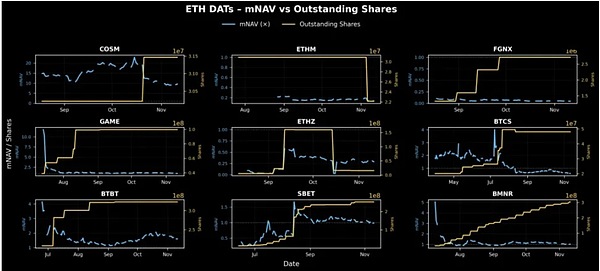

Como puede verse en el gráfico anterior, existen claras diferencias entre los ETH DAT en términos de emisión de acciones y gestión del sentimiento del mercado.La mayoría de las empresas están mostrando un aumento gradual en el número de acciones en circulación, lo que indica una posible oferta de PIPE o ATM.

Los datos de BMNR muestran que la empresa tiene un patrón más gradual de emisión de acciones y cambios en el mNAV en comparación con sus pares.Esto es un ejemplo de cómo las empresas pueden escalar de manera responsable, utilizando el capital como vehículo de crecimiento sin alterar el volante de crecimiento mNAV.

BTBT, GAME y BTCS han experimentado aumentos bruscos y repentinos en el número de acciones en circulación, mientras que el mNAV se ha mantenido estable o ha disminuido, pero el momento de sus emisiones aún tiene sentido, ya que la emisión se produce cuando el mNAV cotiza por encima de 1, dentro de la ventana de prima.

Por el contrario, FGNX y ETHZ realizaron emisiones adicionales a gran escala cuando mNAV <1, emitiendo efectivamente acciones cuando el mercado estaba débil en lugar de esperar a que las condiciones del mercado fueran favorables, lo cual es una característica típica de una disciplina de capital laxa.Para FGNX, la dilución temprana y agresiva cuando el mNAV estaba cerca de cero creó un evento de dilución perjudicial que acabó con el apalancamiento de los inversores y la confianza a largo plazo.Sin embargo, ETHZ mostró brevemente signos de acción correctiva, reduciendo su número de participaciones a mediados de octubre, lo que ayudó a que su mNAV se recuperara desde menos de 0,2 y recuperara parcialmente el equilibrio.

4. Temas abiertos para futuras investigaciones

Los datos del panel de Pantera también abren nuevas direcciones de investigación:

-

Eventos de desbloqueo: ¿cuánta contribución a la caída de precios?

-

PIPE Investor ROI: ¿Qué acuerdos están generando rendimientos positivos en el espacio DAT?¿Qué sucede si ajusta el rendimiento del token subyacente (por ejemplo, en relación con los rendimientos al contado de los ETF)?

-

Microestructura del mercado: ¿Cómo afectan las noticias sobre precios de PIPE al comportamiento comercial?

-

Modelado de la dinámica del mNAV: ¿Existe una relación cuantificable entre emisión/recompra y recuperación del mNAV?

Aún es necesario trabajar más en los datos DAT, lo que exige mejores estándares de datos.Los datos bursátiles son mucho más confusos que los datos en cadena: el formato es inconsistente, las actualizaciones son poco frecuentes y no existe un patrón unificado.Para que DAT se convierta en una clase de activo legítima, necesitamos API abiertas y estandarizadas para que las empresas informen actualizaciones financieras diarias que abarquen:

-

Acciones emitidas (incluidas acciones prepagas y PIPE)

-

Tenencias de tesorería por activo

-

Warrants y datos de deuda

Así como la transparencia de los datos en cadena impulsa el análisis de DeFi, esta capa de transparencia de los datos financieros puede cambiar la forma en que el capital fluye hacia DAT.

5. Conclusión

DAT no es ni un ángel ni un demonio; ni un salvador ni un culpable.

Son una nueva forma de formación de capital: herramientas de inversión innovadoras que operan en ambas direcciones: ayudan a aumentar el valor de los activos digitales y al mismo tiempo brindan a las instituciones financieras exposición apalancada con retornos en cadena.No son máquinas de movimiento perpetuo, ya que el volante puede romperse ante las sacudidas del mercado, sino más bien empresas de gestión de activos que requieren una estrategia y ejecución disciplinadas.En el mejor de los casos, DAT genera un valor significativo para ambos lados del ecosistema:

-

Para los inversores tradicionales, ofrecen exposición regulada, líquida y que multiplica el rendimiento a los activos digitales, proporcionando a menudo rendimientos adicionales en cadena que los ETF o fideicomisos no pueden proporcionar.

-

Para el ecosistema criptográfico, canalizan fondos del mercado tradicional directamente a bóvedas de tokens, fijando el valor de los activos y mejorando la liquidez dentro de una estructura compatible.

-

Si se gestionan bien, pueden amplificar los ciclos de retroalimentación positiva entre los mercados de capital y los fundamentos de los activos digitales: el aumento del mNAV conduce a nuevas emisiones, nuevo dinero fluye hacia las compras de activos digitales y el ciclo continúa ascendente.

En este sentido, DAT sirve como la “segunda piedra angular” de los activos digitales: institucionalizar las entradas de capital y al mismo tiempo brindar a los inversores nuevas oportunidades de inversión que mejoran el rendimiento.

Sin duda, las críticas son verdaderas y a menudo instructivas:

-

Algunos DAT son sólo exageraciones y carecen de estrategias operativas reales. Son herramientas a corto plazo para que los inversores PIPE se retiren de los inversores minoristas. Su esencia no es diferente de Memecoin;

-

Los mercados no necesitan docenas de DAT que rastreen los mismos activos. Sin una diferenciación en las estrategias de gestión del dinero o en la gobernanza, la proliferación de DAT sólo aumentará el ruido del mercado y erosionará la confianza en el modelo.Asimismo, no es necesario establecer DAT para cientos de activos digitales que no tienen valor a largo plazo, especialmente aquellos operados por equipos con baja credibilidad, falta de reconocimiento de la comunidad o innovación tecnológica limitada.Esta expansión podría reducir los DAT a una moda especulativa en lugar de un instrumento financiero confiable;

-

La espiral de la muerte (mNAV < 1) sigue siendo el desafío más difícil.Los DAT son esencialmente una exposición amplificada a una clase de activos que ya es muy volátil, y los descuentos pueden ampliarse rápidamente una vez que cambia el sentimiento del mercado.Pero mNAV < 1 normalmente indica una dislocación, no un choque.Los inversores pueden reflejar una disciplina de capital débil, preocupaciones sobre la dilución del capital o una gestión del dinero ineficiente, en lugar de una falla del activo digital subyacente en sí.Los operadores excelentes pueden cambiar las cosas mediante una comunicación transparente y una gestión estricta del capital.

En última instancia, tener DAT requiere que los participantes del mercado crean en dos cosas:

-

Es optimista a largo plazo sobre el activo subyacente: cree que su precio aumentará con el tiempo y busca exposición apalancada a través de vehículos de renta variable activos;

-

Ejecución del operador fiduciario y disciplina de capital: como señala Tom Lee de Fundstrat, mNAV < 1 es ilógico y un equipo de gestión competente eventualmente hará que el precio de las acciones vuelva a la paridad.

Si ambas cosas son ciertas, entonces un mNAV más bajo no es una alarma, sino simplemente un problema temporal en el sentimiento del mercado que distorsiona el valor real del balance.

En esencia, DAT representa un nuevo tipo de herramienta de inversión que ayuda a los activos digitales a acumular valor duradero y al mismo tiempo proporciona a las instituciones financieras un camino regulado que mejora los ingresos para participar en el desarrollo futuro de la era de los activos digitales.