DAT が投資環境をどのように再構築しているか

過去 5 年間で、米国の MicroStrategy から日本のメタプラネット、世界中の数十の上場企業に至るまで、デジタル アセット トレジャリー (DAT) モデルは、個別の現象から新しい資本市場のトレンドへと徐々に進化してきました。ビットコインやイーサリアムなどのデジタル資産を貸借対照表に組み込むことで、DAT は企業の資本構造を再構築するだけでなく、ETF やファンドとは異なる代替投資チャネルを投資家に提供します。

「DATシリーズ」の最初の記事として、このレポートは読者にこのモデルの基本コンセプト、開発背景、中心的な特徴とETFとの違いを理解し、資本市場と仮想通貨エコシステムにおけるその戦略的重要性を分析するよう導きます。データと事例を通じて、なぜますます多くの企業が「コインストック」になることを選択するのか、そしてこのモデルがどのように従来の金融とデジタル資産の世界の架け橋となり得るのかを見ていきます。

1.DATとは何ですか?

DATとは、上場企業が中核戦略の1つとして、自社の自社資産(現金や同等品など)の一部または全部をビットコインやイーサリアムなどの暗号資産に割り当てるビジネスモデルを指します。これは資産配分の調整だけでなく、将来のデジタル経済に向けた企業の戦略的位置付けでもあります。

機関投資家の継続的な流入とデジタル資産配分の積極的な追求を背景に、デジタル資産トレジャリー会社(DAT)はデジタル資産エコシステムにおける重要な物語となっています。このような企業は通常、上場企業であり、事業戦略において大量のデジタル資産を長期的に保有する計画を公表しており、デジタル資産を企業の中核戦略の一部としています。

MicroStrategy に代表される事例と米国の有利な規制政策が共同して、デジタル資産トレジャリー会社の急速な発展を促進しました。トランプ米大統領が署名した大統領令は、戦略的ビットコイン準備金の設立を正式に許可した。同時に、機関投資家はデジタル資産のポジションを公正価値で測定できるようになり、企業の貸借対照表上でデジタル資産戦略を確認および検証できるようになります。これらの有利な要因に後押しされて、市場の需要も急速に伸びています。地域分布の観点から見ると、米国はこれらの財務会社にとって最大の市場です。このような企業は厳格な資本報告要件も課されており、戦略を成功裏に遂行するには規制対象のカストディアン、仮想通貨取引所、マーケットメーカーと緊密に連携する必要があります。他の地域もこれに追随しており、アジア企業はより慎重なアプローチを採用し、リスク選好と規制上の慎重さのバランスをとろうとしている。

現在、ほとんどの財務会社は主にビットコインとイーサリアムを保有していますが、一部の金融機関は、Solana、XRP、HYPE、SUI などの他の新興高品質資産を展開し始めています。現在の公開データによると、上場企業は合計 1,011,352 ビットコインを保有しており、これはネットワーク上の全ビットコインの約 5% を占め、最大の保有者は MicroStrategy です。企業のビットコイン保有は2025年以来倍増しています。同時に、イーサリアム財務会社は合計約388万ETHを保有しており、これはネットワーク全体のイーサリアムの約4.34%を占めています。

2. DAT の概要と開発状況

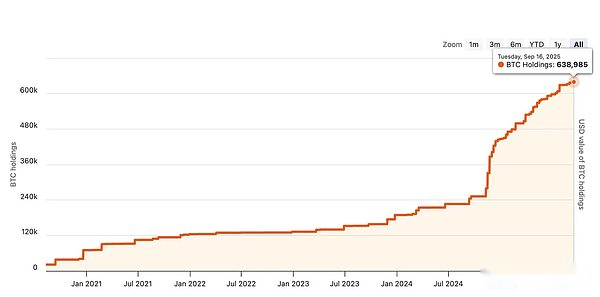

DAT の最初の形式は、ビットコインを原資産とする DAT から始まりました。2020 年 12 月、MicroStrategy は、2020 年のビットコイン購入総額が 10 億米ドルを超えたと発表し、それ以来 DAT の旅を開始しました。過去 5 年間、MicroStrategy は自社の現金、社債発行、株式発行を通じてビットコインの保有量を数回増加させてきました。データによると、9 月 16 日の時点で、MicroStrategy は合計 638,985 ビットコインを保有しており、最も多くのビットコインを保有している企業となっています。

<図>

MicroStrategyのビットコイン保有状況チャート。出典: Bitcointresuries.net

MicroStrategy のビットコイン保有データによると、最初の 4 年間、MicroStrategy は基本的に年間 100,000 ビットコイン未満の割合でビットコインの保有を増加させました。 2024年には保有量が20万ビットコインを超え、2025年には保有量も20万ビットコインに近づいた。

年間に購入されたBTCの量。出典: MicroStrategy – ビットコイン保有量のタイムライン (年間増加)

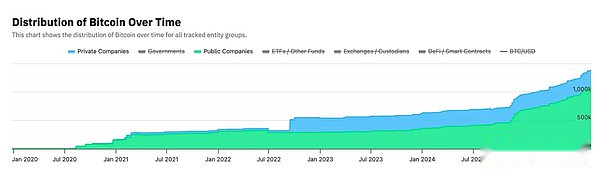

BTC を保有する企業の推移 (以下を参照) から判断すると、MicroStrategy がビットコインの保有量を年々増加させていることに加えて、ますます多くの企業がビットコインの保有に参加しています。報道によると、2024年末から2025年上半期にかけて、ビットコインを保有する新規上場企業は64社増加した。現在、上場企業は計190社、非上場企業は64社がビットコインを保有または保有している。総保有量はそれぞれ1,011,352ビットコインと299,207ビットコインです。

ビットコイン保有量の過去の傾向グラフは、上場企業のビットコイン保有量の増加が、主にMicroStrategyのいくつかの業務によって2021年初めと2024年末に急増したことを示しています。非上場企業のビットコイン保有は2022年下半期に急増したが、これは主に同年9月にBlock.oneが16万4,000ビットコインを公開保有したことによるものだった。

<図>

時間の経過に伴うビットコイン分布、出典: Bitcointreasuries.net

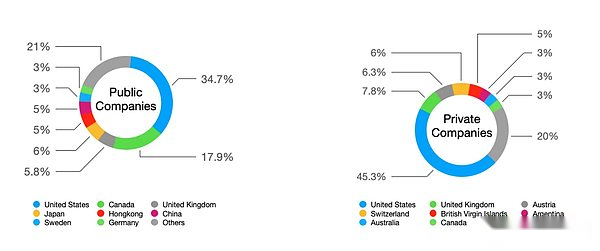

これらのビットコイン持株会社はさまざまな国をカバーしています。データグラフに示されているように、上場企業の半数は米国とカナダの企業であり、非上場企業のほぼ半数は米国の企業です。

各国のビットコイン持株会社の分布。出典: Bitcointreasuries.net; HashKey Capital によって編集されました。

ビットコイン DAT の発展は、複数の企業、複数の地域、そして着実な成長の特徴を示していることがわかります。

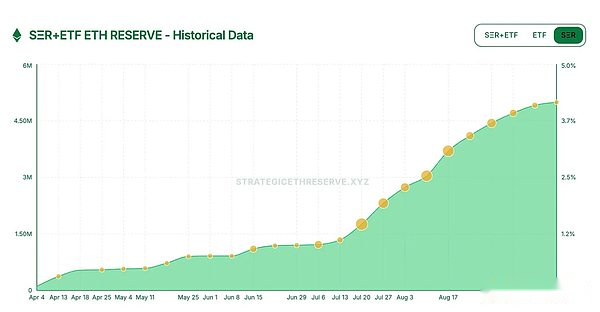

過去 5 年間で、DAT の原資産は徐々に差別化され、ETH、SOL などの BTC 以外のデジタル資産も徐々に含まれるようになりました。これらの原資産のほとんどは、市場価値の高い主流のアルトコインです。イーサリアム DAT は今年 4 月に開始され、7 月と 8 月にほぼ 2 倍の速度で急速に成長しました。

Ether DAT ポジションのトレンド チャート、出典: Strategiesetherreserv

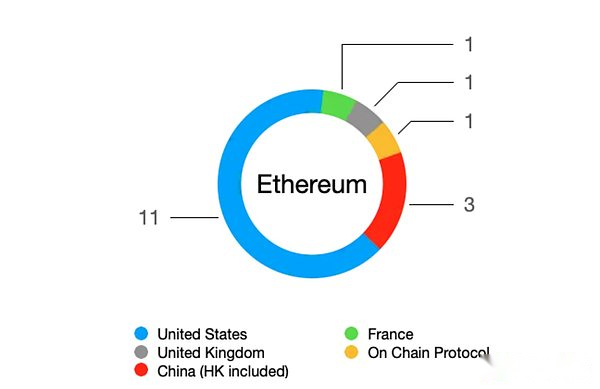

ビットコイン DAT と比較すると、イーサリアムを原資産とする DAT エンティティは 17 あり、合計 388 万 ETH を保有しています。17 社のイーサリアム所有者のうち、上場企業は 15 社あり、そのうち 1 社は上場準備中、1 社はオンチェーン プロトコルです。上場企業の中には、米国企業が 12 社、中国(香港)上場企業が 3 社あります。この分布はビットコイン DAT、特に Uniswap で発行された STRAT トークンであるオンチェーン プロトコル ETH 戦略の存在とは大きく異なります。この状況は、イーサリアムとビットコインの技術的な違いに起因しています。イーサリアムのスマート コントラクトにより複雑な DApp の構築が可能になるため、エコシステムがより充実します。

国および地域別のイーサリアム保有状況、出典:strategyetherreserve、HashKey Capital が編集

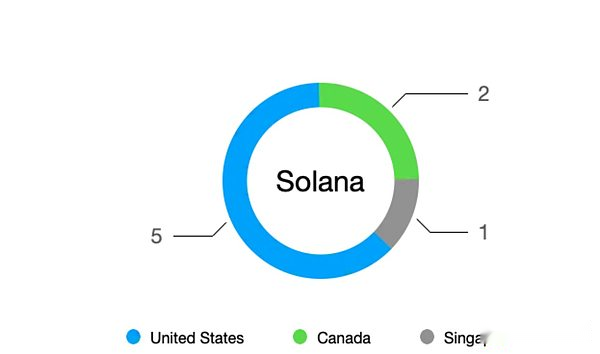

Coingecko のデータによると、Solana に次いで、8 つの上場企業が保有しており、3 か国に分散しています。

国/地域別のソラナ保有高、出典:strategyetherreserve、HashKey Capital が編集。

現在、ビットコイン、イーサリアム、ソラナをターゲットとする主要な DAT 企業が 3 つの主流方向です。関連情報は次のように要約されます。

2025/09/15 時点のデータ。BTC 保有企業には、ETF、DAO ボールトなどを除き、BTC を保有していて現在 0 の企業が含まれます。BTC、ETH、SOL を原資産とする 3 つの主要な DAT カテゴリの統計的比較、出典: Bitcointreasuries.net、strategyetherreserve、および HashKey Capital が編集

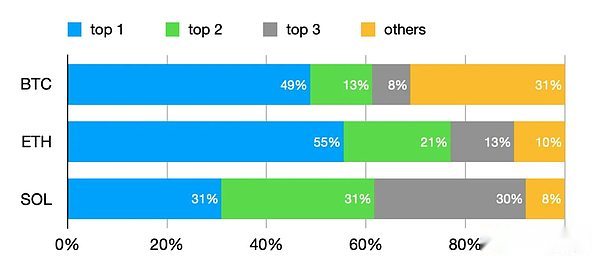

表から、BTC を保有するエンティティの数はイーサリアムとソラナよりもはるかに多く、それぞれ 15 倍と 30 倍に達していることがわかります。この現象は、ほとんどの DAT 企業がターゲットとしてビットコインを選択していることを示しており、また、暗号通貨の世界でビットコインが特別な地位にあることを示しています。

主要な保有比率をさらに分析すると、BTC における DAT 企業の最大保有者は MicroStrategy で 49% を占め、2 位の 13% を大きく上回っています。MicroStrategyの絶対的な比率とBTCの量の多さは、ある種の危機を隠しています。相場の羽根として、ビットコインを売ったり、DAT戦略を継続できなくなるなどの行動や現象を示すと、市場にとって大きな脅威となります。ETHの最大保有者はさらに悪く55%に達していますが、2番目に多い保有者も21%に達し、上位3社で90%を占めています。構造がアンバランスです。SOL に関しては、上位 3 社がそれぞれ平均 30% の株式を保有しており、市場構造はバランスが取れています。

BTC、ETH、SOL を原資産とした 3 つの主要 DAT カテゴリのポジション分布の比較、出典: Bitcointreasuries.net、strategyetherreserve、HashKey Capital が編集。

原資産としてのBTC、ETH、SOLに加えて、DATの原資産には、パブリックチェーン資産TRX、SUI、XRP、取引所プラットフォーム通貨BNB、分散型契約プラットフォームトークンHYPE、トランプファミリープラットフォームトークンWLFIなどの他の資産も含まれます。これらのDATが保有する原資産の規模は、3億ドルから20億ドルの範囲に及びます。この現象は2025年第3四半期に入ってからもさらに激化し、他の資産をターゲットにしたDATがさらに登場すると予想されます。

上記の単一資産のみの戦略に加えて、複数の資産を原資産とする DAT 会社が徐々に出現し、あるいは原資産のポジション調整オペレーションを実行しています。たとえば、ライオン グループ (LGHL) は 9 月に、すべての SUI と SOL を HYPE に転換すると発表しました。また、これらDAT企業間の相互出資も始まっている。たとえば、ナカモトホールディングス (NASDAQ: NAKA) の子会社である KindlyMD は、日本のビットコイン準備会社であるメタプラネットの国際株式ファイナンスに投資することを発表しました。

3. DATの特徴

DAT 企業が単一資産であろうと複数資産であろうと、従来の企業、ETF、その他の上場取引やその他の金融商品と比較して、新興ビジネス モデルとしての DAT には非常に独特な特徴があります。

戦略的広報

企業は DAT 戦略を公表し、保有銘柄を定期的に開示することが義務付けられています。この取り組みは、市場の信頼とプレミアムを獲得するための基礎となります。たとえば、MicroStrategy は、保有額の変動を株主に透過的に表示する BTC リザーブ戦略を導入して以来、数十回の通貨購入の発表を行ってきました。同時に、1株あたりのBTC保有数の増加率を測定するための新しい指標「ビットコイン利回り」が導入されました。このアプローチは、DAT の自己規律と長期通貨保有戦略による公的監督の受け入れを反映しています。この戦略を好む投資家を惹きつけるだけでなく、市場が企業のリスクを明確に理解できるようになります。

生態学的相乗効果

DAT 企業の運命は、DAT 企業が保有する暗号資産の生態系と深く結びついています。企業が特定のトークンを大量に保有すると、実際にはブロックチェーンエコシステムの大きなステークホルダーとなり、エコシステムの発展を促進するためにリソースを投資するインセンティブが生まれます。たとえば、前述の BitMine 会社は膨大な量のイーサリアムを保有しており、ネットワークのセキュリティを維持し、追加収入を得るためにイーサリアム ネットワークへのステーキングに積極的に参加しています。企業自身の成長と生態学的繁栄は、好循環を形成します。トークンの価値の向上は企業に利益をもたらし、企業の成長と進歩はエコシステムをサポートします。この相乗効果は、価値の閉ループの構築に役立ちます。DAT 投資家とプロジェクト コミュニティは「Win-Win」を達成し、デジタル資産エコシステム全体の長期的な持続可能な開発を促進します。

コンプライアンスの進化

規制環境の変化に伴い、DAT モデル自体も徐々に制度化され、準拠するようになってきています。初期の頃、通貨を直接保有する企業は外れ値とみなされ、非常に変動性の高い資産が財務報告に与える影響も従来の監査にとって頭痛の種でした。現在、会計基準から規制政策に至るまで、あらゆるものがこの傾向に適応しつつあります。米国に上場している DAT 企業は、厳格な監査と自己資本規制の要件を満たし、規制された保管機関を利用してデジタル資産を保管し、マネーロンダリング防止と情報開示の規制を遵守する必要があります。同時に、ビットコイン ETF などの新商品は、よりコンプライアンスに準拠した投資代替手段を提供しますが、DAT 企業は競争における自社の優位性を強調するために標準運用基準の改善を余儀なくされます。将来的には、DAT の運営が暗号資産の成長配当を享受するだけでなく、健全なリスク管理とコンプライアンスの枠組みに従う、主流の金融機関のスタイルにますます近づいていくことが予想されます。

4 他の金融商品との比較

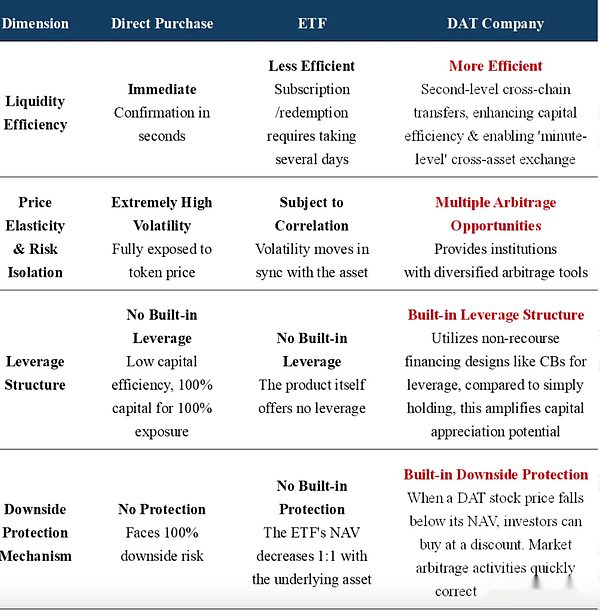

DAT の投資価値を評価する際の中心的な視点は、比較分析のために DAT をより幅広い金融商品の中に配置することです。私たちは、仮想通貨、仮想通貨スポットETF、DAT企業株式への直接投資の3つの手法を選択し、流動性効率、リスクリターン特性、レバレッジ構造、下値保護の4つの主要な側面から分析しました(詳細は下表を参照)。私たちの分析によると、DAT は最初の 2 つの単純な代替品ではなく、株式資産と暗号資産の特性を組み合わせたより高度な複合ツールであり、プロの投資家に独自のアルファ収益源を提供します。

ベータを超えて: 構造アルファを求めて

直接投資やETF投資の核心は、仮想通貨のベータリターン、つまり市場の基本リターンを獲得することです。しかし、DAT の投資ロジックはベータを超えており、その核心的な魅力は構造的なアルファ利益を獲得することにあります。

- <リ>

直接保有者の場合、収入曲線は通貨価格とほぼ一致しており、純粋ではあるが受動的なリスクエクスポージャーとなります。

<リ>

ETF投資家にとって、コンプライアンスと利便性が得られたにもかかわらず、収益モデルは依然として本質的に「通貨価格から管理手数料を差し引いたもの」であり、ベータのカテゴリーから逃れることはできません。

<リ>

DAT 投資家にとって、収入源は多様化しています。これには、基礎となる暗号資産の値上がりだけでなく、プライマリーマーケットの割引、インテリジェントなレバレッジの利用、クロスマーケットの裁定取引、および経営陣の執行能力によってもたらされるプレミアムも含まれます。このアルファは市場の変動から来るものではなく、DAT の特殊な資本構造に内在する価値創造能力から生まれます。

リスク管理の次元をアップグレード:受動的な受け入れから積極的な活用へ

従来のリスク認識では、ボラティリティは避けるべきものとみなされています。DAT は、ボラティリティを管理可能なリソース、さらには利益源に変換するという新しい視点を提供します。直接投資とETFの投資家は、市場の下落においてはほとんど何もできず、ドローダウンを受動的に受け入れることしかできません。DAT の複雑な資本構造により、多次元のリスク管理ツールが提供されます。株価とNAVの間のディスカウントとプレミアムの変化は市場に裁定の機会を提供し、この裁定行動自体が価格を安定させるメカニズムとなります。

- <リ>

DAT 企業は、請求不能な長期債務 (転換社債など) を発行することで、強気市場では収益を拡大することができます。一方、弱気市場では、その債務構造が緩衝材となり、マージンコールによる強制清算のリスクを回避できます。

<リ>

市場パニックにより DAT の株価が純資産価値 (mNAV<1) を下回ると、それ自体がバリュー投資家や裁定取引者を市場に参入させ、組み込みの「安全クッション」メカニズムを形成します。これは、他の 2 つの投資方法にはまったくない動的なリスク調整機能です。

要約すると、DAT が単なる「仮想通貨への代替投資方法」であると単純に理解することはできません。実際、DAT は独自の自己完結型の資産クラスです。したがって、より高い資本効率、より豊富な戦略ツール、より積極的なリスク管理方法を求めるプロの投資家や機関にとって、DAT はオプションではなく必須です。これは過去の置き換えではなく、将来の投資パラダイムへのアップグレードを意味します。HashKey Group の創設者である Xiao Feng 博士は、「ETF も優れていますが、DAT の方が優れています」と述べています。それをさらに優れているのは、従来の金融商品では再現できず、その構造に固有のアルファリターンを生み出す能力です。

5. DATの意味

従来の金融の世界と暗号化の世界をつなぐ新しいキャリアとして、デジタル資産トレジャリー会社の出現は多くの面で非常に重要です。

DAT は従来の投資家が暗号通貨エコシステムに参入するための架け橋です

ETF と同様に、DAT 会社は、暗号通貨を直接保有できない、または保有することに抵抗がある投資家に橋渡しをします。ただし、DAT の運用方法は ETF よりも柔軟です。多くの機関投資家 (特定の国の公的資金、年金基金など) は規制の対象となり、ビットコインや関連 ETF を直接購入することはできませんが、海外の上場企業の株式を購入することはできます。したがって、DAT 構造は、仮想通貨投資の潜在的な投資家ベースを拡大し、現地の規制や投資ポリシーを遵守しながら、従来の資本がデジタル資産エコシステムに参入するのを支援します。

MicroStrategy による最初のビットコイン購入など、いくつかの注目を集めた企業割り当ても、企業財務部門、ブローカー、その他の金融機関からの幅広い注目を集めており、機関投資家によるデジタル資産への参加の増加を促しています。この意味で、DAT 企業は従来の資本市場と暗号通貨エコシステムの間の橋渡し役として機能し、機関投資家のポートフォリオにおける暗号通貨エクスポージャーを正常化します。

ブロックチェーンエコシステムを強化し、価値あるクローズドループを実現

デジタル資産トレジャリー会社の出現により、暗号化プロジェクトのエコシステムに強力な新しい資金源が導入され、プロジェクトが内部価値サイクルを達成できるようになりました。一方では、DAT Company は流通市場でコインを購入し、長期間ロックし続けます。これにより、客観的にトークンの流通供給が減少し、通貨価格の安定と上昇を維持し、市場レベルからプロジェクトエコロジーの通貨価値をサポートします。

一方で、これらの企業とプロジェクト関係者(財団)は、あるプロジェクトのトークンを大量に保有しているため、利害関係が一致しており、エコシステムの繁栄と通貨価格の上昇を皆で望んでいる。マネージャーは、ネットワークセキュリティを向上させるためにPoSチェーンでのステーキングに参加したり、流動性を提供するためにDeFiプロトコルにトークンを貸したり、実用的なアプリケーションの実装をサポートするためにエコシステム内のスタートアッププロジェクトに投資したりするなど、エコシステムが最も必要とするリンクに保有するトークンを貢献します。この成長フライホイールにより、環境へのエンパワーメントがより効率的になり、DAT 投資家とエコシステムにとって双方にとって有利な状況を実現できます。

短期的なボラティリティの中で長期的な価値に再び焦点を当てる

DAT モデルはまた、市場の焦点を短期的な投機から長期的な価値創造へと導きます。従来の概念では、仮想通貨企業は「投機的」「不安定」とレッテルを貼られることが多く、投資家も通貨価格の短期的な上昇と下落を推測することに熱心です。財務会社は、短期的な通貨価格の変動を追うのではなく、中核的な財務目標は各株式に対応するデジタル資産の純価値であることを明らかにしました。これは、経営陣が四半期ごとの損益を考えて自由にポジションを売買するよりも、何年間にどれだけのコインを保有できるか、そしてコイン自体の本質的価値がどれだけ成長できるかに関心があることを意味します。

市場がDAT企業をバリュー投資企業の評価と同じような目で見始めると、エコシステム全体の評価システムも成熟して安定する傾向にあります。長期投資家(バリューファンドなど)が参加する可能性が高く、これにより投資家構造の安定性が向上し、株価や通貨価格の激しい変動が軽減されます。言い換えれば、DAT モデルは、「盲目的な投機」の注意を「長期的に資産価値が上がるかどうか」の議論に向けるのに役立ちます。それは投資家に考えさせます:この会社が保有するビットコイン/イーサリアムは、エコシステムの発展により5年後、または10年後に価値が上がるでしょうか?答えが「イエス」であれば、短期的な価格調整は恐れる必要はありません。このような哲学の変化は、デジタル資産分野での長期投資家の出現を促進し、それによって業界全体の評価の安定性と健全性を向上させるでしょう。

結論は

従来の金融とデジタル資産の世界が交わる産物として、デジタル資産トレジャリー (DAT) 企業は、橋渡し、イネーブラー、アンカーとして複数の役割を果たしています。一方で、従来のファンドが暗号化に参加する扉を開き、資本プールと暗号化市場の認知度を拡大します。一方で、それら自体の存在により、コンプライアンスの向上や長期的な基礎への焦点など、暗号化エコシステムがより成熟することも余儀なくされています。このような企業の台頭はデジタル経済の変革を反映しており、ますます多くの企業がデジタル資産を割り当てて運用する戦略的リソースと見なし始めています。

次回は、DAT会社が具体的にどのように発行・運営されているのか、そして投資家の視点からDAT会社の投資価値をどのように判断・評価するのかについて焦点を当てていきたいと思います。