المؤلف: أندريه دراغوش، مدير الأبحاث الأوروبية في Bitwise؛ ترجمة: رؤية BitChain شياوزو

“إذا كنت في شك، قم بتمديد المحور الزمني ولاحظ”

فيما يلي أهم النقاط الرئيسية في الرسم البياني من أحدث تقرير سوقي ربع سنوي لـ Bitwise.

تكشف هذه البيانات بوضوح عن الاتجاه العام الحالي وتشرح أيضًا خصوصيات دورة Bitcoin هذه (البيانات المقدمة من River).

<ب>1<ب>تفسير<ب>“<ب>نقل كبير للثروة<ب>“<ب>جوهر

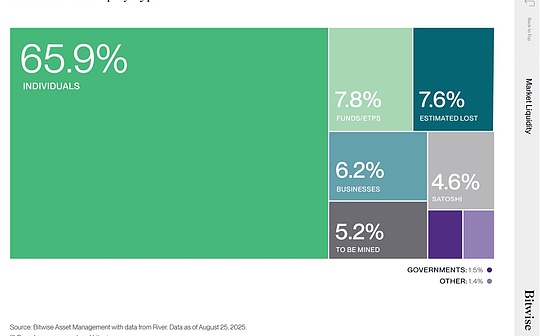

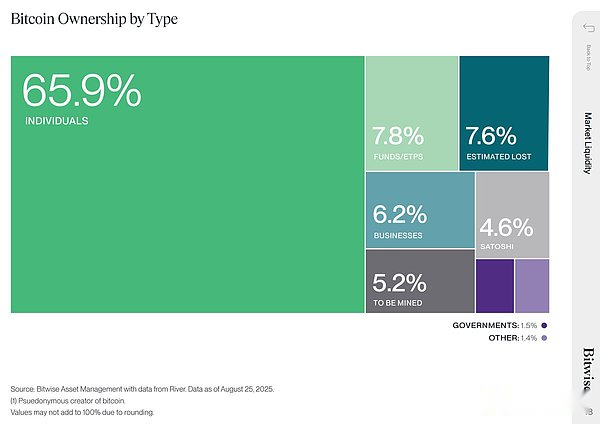

النقطة الأساسية الأساسية هي أن عملة البيتكوين تتدفق من مستثمري التجزئة الأوائل إلى المستثمرين المؤسسيين (الصناديق / المنتجات المتداولة في البورصة)، والشركات وحتى الكيانات الحكومية.

على عكس فئات الأصول التقليدية الأخرى في التاريخ، بدأت شعبية البيتكوين مع مستثمري التجزئة مثل cypherpunks والمشاركين الأوائل، ثم إيذانا بالنشر الأول للمستثمرين المؤسسيين مثل المكاتب العائلية ومديري الصناديق وصناديق الاستثمار المتداولة.

وحتى اليوم، لا يزال مستثمرو التجزئة يمثلون حوالي 66%، مما يعني أن الغالبية العظمى من عملة البيتكوين لا تزال تحت سيطرة مستثمرين غير مؤسسيين (انظر توزيع المصفوفة في الشكل أعلاه)!وبالمقارنة، تظهر أحدث البيانات من وثائق 13F الأمريكية أن نسبة تخصيص المستثمرين المؤسسيين في فئات الأصول التقليدية أعلى بكثير.

راقب نسبة الحيازات المؤسسية في صناديق الاستثمار المتداولة المالية التقليدية السائدة:

تبلغ الحيازات المؤسسية لصندوق iShares لسندات الخزانة المتداولة (TLT) لمدة 20 عامًا وما فوق 79٪؛

تبلغ الحيازات المؤسسية لـ SPDR S&P 500 ETF (SPY) 58٪؛

تبلغ الحيازات المؤسسية لـ SPDR Gold ETF (GLD) 36٪.

بمقارنة أحدث استطلاع لمديري الصناديق العالمية لبنك أوف أمريكا: يبلغ متوسط نسبة التخصيص الحالية لأصول العملات المشفرة (بما في ذلك البيتكوين والرموز الأخرى) 0.4% فقط.(إضافة: تمثل الحيازات المؤسسية لـ IBIT حاليًا 26٪ فقط…)

ويترتب على ذلك، كما يقول المثل الصناعي، “ما زلنا في المراحل المبكرة”، أن التبني المؤسسي لا يزال في بداياته.

ولكن لا يمكن إنكار حدوث عملية تحويل الثروات على نطاق واسع من المستثمرين الأفراد إلى المؤسسات.سوف تؤدي هجرة الثروات من حاملي عملات التجزئة الأوائل إلى المستثمرين المؤسسيين إلى تأثيرات متعددة، والتي قد تكون بعيدة المدى بما يتجاوز الخيال:

<ب>2<ب>تعميم البيتكوين: الاتجاهات والدورات

<ب>(<ب>1<ب>) الاتجاه

بداية، لنكن واضحين: هذا التحول لن يحدث بين عشية وضحاها، ولكنه سيكون اتجاها طويل الأجل.

الحقيقة هي أن معظم عملات البيتكوين غير سائلة ويتم الاحتفاظ بها على المدى الطويل.يتم تخزين حوالي 14.5% فقط من معروض البيتكوين في بورصات مثل Coinbase أو Binance مع سيولة نسبية، ويتم تخزين الأصول المتبقية في محافظ خارج السلسلة لتظل غير سائلة.

وبدون حوافز مالية، لن يتم نقل ثروة البيتكوين تلقائيًا.

يحدد العديد من المالكين الأوائل مستويات أسعار نفسية (مثل مليون دولار/بيتكوين) أو أهداف مالية (مثل “المال لشراء منزل”) كمحفزات لبيع بيتكوين، وهو أعلى بكثير من سعر السوق الحالي الذي يبلغ حوالي 115000 دولار.ولجذب هذه الرموز غير السائلة إلى السوق (أي البورصات)، يجب أن يرتفع سعر البيتكوين بشكل كبير.

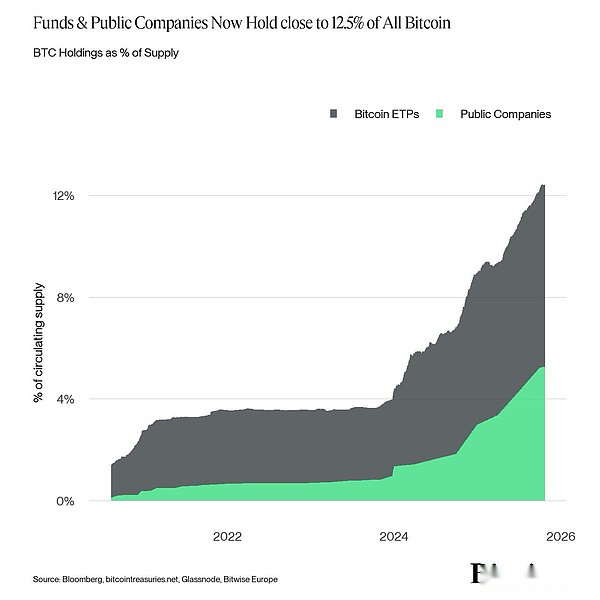

وفي هذه العملية، ستتوسع شعبية البيتكوين حيث تحتفظ صناديق الاستثمار المتداولة بأصول في صناديق ائتمانية لملايين المستثمرين الأفراد.وتظهر التقارير المالية للشركات المدرجة أيضًا أنها مملوكة لمئات الآلاف من المستثمرين المختلفين.حتى كتابة هذه السطور، كان المستثمرون المؤسسيون (المنتجات المتداولة في البورصة والشركات المدرجة) يسيطرون على ما يقرب من 12.5٪ من المعروض من البيتكوين – ويرتفع بسرعة.

<ب>(<ب>2<ب>) النمط الدوري

ربما يتفق معظم المحللين على أن الدورة الصعودية المبكرة للبيتكوين كانت تهيمن عليها حدث النصف الذي حدث كل 210.000 كتلة (حوالي 4 سنوات)، والذي أدى إلى خفض إنتاج البيتكوين إلى النصف (ومن هنا جاء اسم “النصف”).

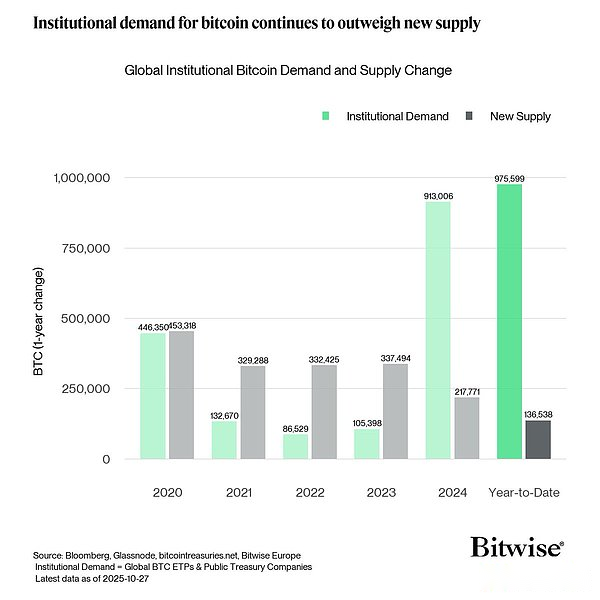

لكن تأثير خفض الأحداث إلى النصف يتضاءل مع كل حدث – سواء من حيث القيمة المطلقة أو بما يتناسب مع العرض المتداول.ومع زيادة معدل اعتماد المؤسسات وتغير هيكل الطلب، فقد ضعف تأثير النصف بشكل كبير.

تظهر بيانات عام 2025 أن حجم الطلب المؤسسي قد وصل إلى ما يقرب من 7 أضعاف فجوة العرض الناجمة عن النصف!

في هذه العملية، تم تعزيز تأثير الدورات الكلية التقليدية نسبيًا، حيث أصبحت البيتكوين “أصلًا كليًا” حقيقيًا.

يظهر تحليلنا الكمي أيضًا:<ب>الماضي<ب>6<ب>تقلبات أسعار البيتكوين الشهرية<ب>80%<ب>ما ورد أعلاه مدفوع بعوامل كلية مثل توقعات النمو العالمي والسياسة النقدية.، فإن تأثير العوامل الخاصة بالرمز المميز أقل من 5%.

ومع ذلك، فإن هيمنة العوامل الكلية تعني أيضًا أن الدورات الصعودية والدببة المستقبلية للبيتكوين سوف تتقلب بالتزامن مع دورة الاقتصاد الكلي/الأعمال، ومن المرجح أن “تفشل” دورة الأربع سنوات المدفوعة بـ “التخفيض إلى النصف”.

يشير هذا في النهاية إلى أن تراكم البيتكوين وتوزيعه سيعتمدان على البيئة الكلية السائدة (التوسع/الازدهار مقابل الانكماش/الركود)، مما يؤدي إلى تقلبات الأسعار على المدى القصير في نمط المخاطرة/النفور من المخاطرة.

3.<ب>الاستنتاج

المعنى الأساسي لـ “التحول الكبير في الثروة” هو أن سعر البيتكوين يحتاج إلى الوصول إلى مستويات أعلى – أعلى بكثير من المستويات الحالية – لتشجيع المزيد من التبني وإكمال التحويل من المستثمرين الأفراد الأوائل إلى المستثمرين المؤسسيين.

التدفق المستمر للمستثمرين المؤسسيين يعني أن البيتكوين أصبحت “أصلًا كليًا” حقيقيًا، مما يشير إلى أن دورات الصعود والهبوط المستقبلية ستهيمن عليها بشكل متزايد دورات الاقتصاد الكلي/الأعمال (بدلاً من أحداث النصف).