المؤلف: تاناي فيد، محلل CoinMetrics؛ المترجم: شو بيتكوين فيجن

الوجبات السريعة الرئيسية

- <لي><ص>نمت عملة Ethena’s USDe بسرعة لتصبح ثالث أكبر عملة مستقرة، وتتميز بأنها دولار اصطناعي مدر للعائد ومدعوم بضمانات العملة المشفرة وعقود التحوط الآجلة المحايدة للدلتا (بدلاً من الاحتياطيات الورقية).<لي><ص>يحقق الستاكينغ USDe (sUSDe) إيرادات من معدلات التمويل الدائمة، ومكافآت الستاكينغ على الإيثريوم، والعملات المستقرة السائلة، مع ربط العائدات بديناميكيات تمويل البورصة والأرباح عبر السلسلة.<لي><ص>يستخدم USDe في المقام الأول كأداة للادخار والدخل.يعمل تكاملها مع بروتوكولات DeFi مثل Aave وPendle على تحسين كفاءة التمويل وقابلية التركيب مع ربط الاستقرار بالرافعة المالية على السلسلة.<لي><ص>وقد اختبرت أحداث ضغوط السوق، مثل اختراق Bybit وانهيار Flash Crash في أكتوبر، تصميم Ethena وإدارة المخاطر، مما سلط الضوء على كيفية تأثير ديناميكيات التمويل والتبادل والتسعير والسيولة على استقرار الدولارات الاصطناعية مثل USDe.

صعود الدولار الاصطناعي في إثينا USDe

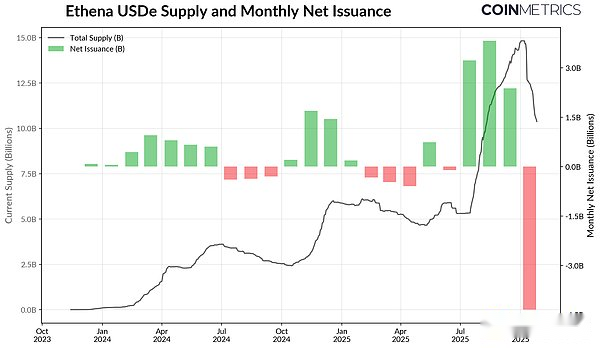

ولدت عملة Ethena’s USDe في عام 2024 وقفزت بسرعة إلى ثالث أكبر عملة مستقرة من حيث القيمة السوقية.في الوقت الحاضر، تجاوزت القيمة السوقية لـ USDe 10.5 مليار دولار أمريكي، وأصبحت منافسًا قويًا وخيارًا مختلفًا يشكل تهديدًا لهيمنة USDT وUSDC على المدى الطويل.تنبع جاذبية USDe من تصميمه الفريد: “دولار اصطناعي” مدر للعائد وغير مدعوم بالنقد أو سندات الخزانة، ولكن باستراتيجيات التحوط المحايدة للدلتا في الأصول المشفرة وأسواق العقود الدائمة.

المصدر: Coin Metrics Network Data Pro

ومع ذلك، فإن هذه الخصائص تجعلها أيضًا محور المناقشات حول المخاطر النظامية للعملات المشفرة، حيث غالبًا ما يقارنها الناس بدوامة الموت في Terra.على الرغم من اختلافه الأساسي عن التصميم الخوارزمي لـ UST، فإن اختراق Bybit في أوائل عام 2025 والانهيار المفاجئ للسوق في 11 أكتوبر سلط الضوء على الضعف الذي يمكن أن تواجهه الدولارات الاصطناعية مثل USDe خلال أوقات ضغوط السوق.

يوفر هذا الارتفاع السريع، إلى جانب التقلبات الأخيرة في السوق، فرصة لدراسة كيفية عمل نظام الدولار الاصطناعي إثينا في الممارسة العملية. في هذا العدد من تقرير حالة شبكة CoinMetrics، سنحلل بالتفصيل:

- <لي><ص><ب>كيف تعمل USDe ونسخة عائد التوقيع المساحي الخاصة بها sUSDe<لي><ص><ب>آلية دعم Ethena ومبدأ توليد الإيرادات<لي><ص><ب>استخدام USDe وsUSDe في البورصات والتمويل اللامركزي (DeFi)<لي><ص><ب>مخاطر العملات المستقرة الاصطناعية التي كشفت عنها التقلبات الأخيرة

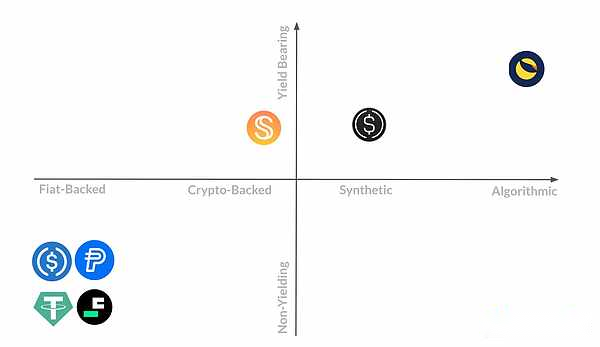

الدعم والاستقرار ومصادر الإيرادات

وضع Ethena USDe في دعم العملات المستقرة وطيف الأرباح

على عكس العملات المستقرة مثل USDT أو USDC، والتي يتم ضمانها نقدًا وسندات الخزانة الأمريكية قصيرة الأجل، لا يعتمد USDe على الاحتياطيات التقليدية ولكنه مدعوم باستراتيجيات التحوط في الأصول المشفرة وأسواق العقود الآجلة.تقوم Ethena بترميز هذا النهج، المعروف باسم “تداول المراجحة الفورية” أو “استراتيجيات الدلتا المحايدة”، للحفاظ على ربط اصطناعي بالدولار الأمريكي.في الواقع، يعتمد كل دولار يتم سكه من USDe على موقفين متعاكسين للعقد اللذين يحتفظ بهما البروتوكول:

- <لي><ص>يتم الاحتفاظ بالعقود الطويلة لأصول العملات المشفرة الفورية لدى أمناء الحفظ خارج البورصة كضمان (أساسًا BTC أو ETH أو ETH المرهونة).<لي><ص>احتفظ بعقود قصيرة متساوية ومتقابلة في سوق العقود الآجلة الدائمة في بورصات مثل Binance وBybit وOKX.

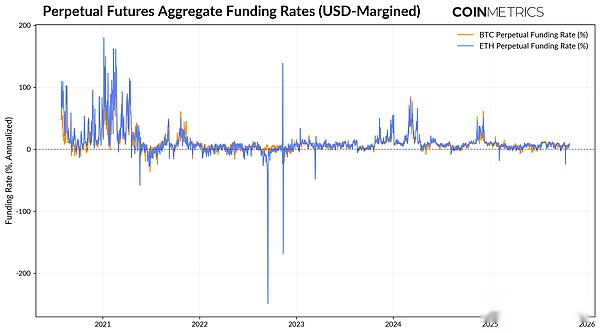

يسمح هذا المزيج لتعرض Ethena بالبقاء محايدًا في السوق مع الاستمرار في تحقيق إيرادات من معدلات تمويل العقود الآجلة الدائمة.ببساطة، العقود الآجلة الدائمة هي مشتقات تسمح بالتحوط أو المضاربة على الأصول المشفرة، على غرار العقود الآجلة التقليدية، ولكن بدون تاريخ انتهاء الصلاحية.من أجل إبقاء السعر قريبًا من السعر الفوري للأصل الأساسي، تقوم البورصة بتنفيذ دفعات رسوم التمويل، وهي رسوم للتداولات المنتظمة بين المتداولين على المدى الطويل والقصير.عندما يكون معدل التمويل إيجابيًا، ستحقق العقود القصيرة ربحًا، مما يسمح لـ Ethena بتمرير هذا الربح إلى حاملي sUSDe.

المصدر: بيانات سوق Coin Metrics Pro

كما هو موضح في الرسم البياني أعلاه، كانت معدلات تمويل العقود الآجلة لبيتكوين وإيثريوم إيجابية خلال السوق الصاعدة، حيث بلغ متوسط المعدلات السنوية حوالي 11٪ في عام 2024 وحوالي 5٪ في عام 2025. وتشير المعدلات المرتفعة باستمرار إلى أن السوق يدفع لفترة طويلة، مما يسمح لإيثينا بالاستيلاء على هذا الفارق من خلال إستراتيجيتها المحايدة للدلتا.ومع ذلك، خلال فترات ضغوط السوق، مثل حادثتي Luna و3AC، وانهيار FTX في نوفمبر 2022، والانهيار السريع في أكتوبر 2025، تحولت معدلات التمويل إلى سلبية، مما شكل اختبارًا شديدًا لاستقرار البروتوكول وقدراته على توليد الإيرادات.

من أين تأتي الإيرادات؟

في حين أن معدل تمويل العقد الدائم هو المصدر الرئيسي لإيرادات إثينا، فإن البروتوكول يكمل أيضًا هذه الإيرادات بمصدرين إضافيين للإيرادات:

- <لي><ص><ب>معدل تمويل العقود الآجلة الدائمة: الدخل الناتج عن فرق السعر بين العقود الآجلة الطويلة والقصيرة.<لي><ص><ب>دخل التعهد: دخل التوقيع المساحي لـ ETH الذي تم الحصول عليه من طبقة إجماع Ethereum وطبقة التنفيذ.<لي><ص><ب>الفائدة على العملات المستقرة السائلة: سعر الصرف الثابت لـ USDC الخاص بـ Coinbase، أو الدخل من استثمار الخزانة الأمريكية قصير الأجل من خلال صندوق BUIDL التابع لشركة BlackRock.

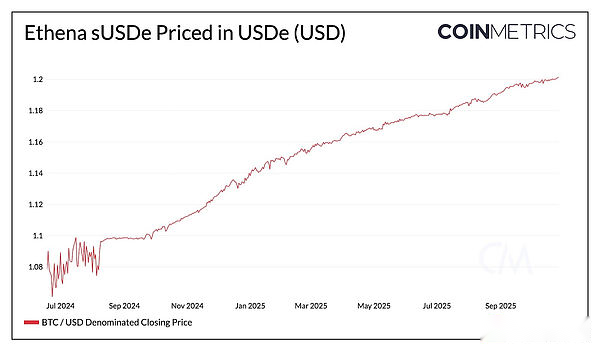

سيتم توزيع الإيرادات الناتجة عن هذه المصادر على حاملي USDe (sUSDe).يقوم sUSDe بتجميع الأرباح تلقائيًا من خلال معيار قبو ERC-4626، وسوف تتجاوز قيمتها USDe.وبالتالي فإن النمو في المعروض والأرباح بالدولار الاصطناعي لشركة Ethena مدفوع بالتفاعل بين مصادر الأرباح هذه، مما يعزز جاذبيتها في السوق الصاعدة.

المصدر: Coin Metrics Network Data Pro

صندوق احتياطي أثينا

لإدارة المخاطر في الظروف المعاكسة، أنشأت Ethena صندوقًا احتياطيًا يعمل بمثابة حاجز تأمين ضد معدلات التمويل السلبية أو الخسائر غير المتوقعة. عندما يكون معدل التمويل مرتفعا، يفضل البروتوكول استراتيجية محايدة للدلتا؛عندما يكون معدل التمويل منخفضًا، فإنه يلجأ إلى الاحتفاظ بعملات مستقرة للحفاظ على الدعم وتوفير أسعار فائدة قياسية لسندات الخزانة.

يتم الاحتفاظ بالأصول الموجودة في الصندوق الاحتياطي بموجب هذا العقد وتتكون من عملات مستقرة سائلة (حاليًا 41.8 مليون دولار في USDtb، وهي عملة Ethena المستقرة المدعومة بسندات الخزانة الرمزية BUIDL من BlackRock).

استخدام Ethena لـ USDe وsUSDe

بعد فهم آلية التشغيل الأساسية لـ Ethena، سيساعد فهم سيناريوهات الاستخدام وطرق أصولها (USDe وsUSDe) على فهم استخداماتها الفريدة وملف تعريف المخاطر.على عكس العملات المستقرة مثل USDT أو USDC، والتي يتم استخدامها للمعاملات وبشكل متكرر للمدفوعات أو التسويات، فإن USDe هي أداة للادخار والدخل وليست وسيلة للتبادل.

المصدر: أطلس قياسات العملة

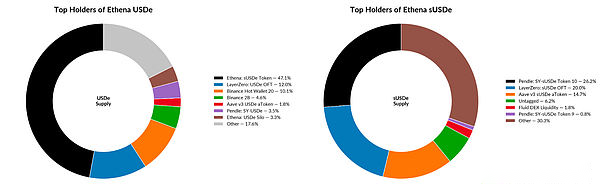

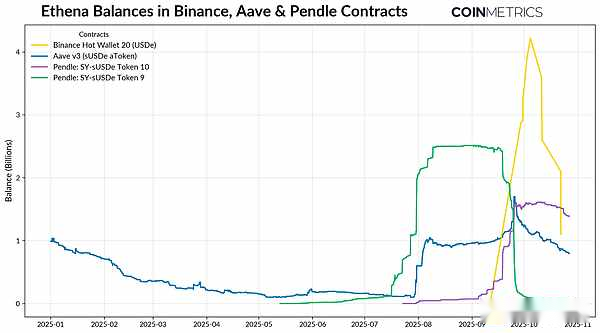

بالنظر إلى لمحة سريعة عن أرصدة حسابات كل حامل رئيسي في الجدول أعلاه (اعتبارًا من أكتوبر 2025)، نجد أن ما يقرب من نصف (5.1 مليار دولار) من المعروض من الدولار الأمريكي تم التعهد به للحصول على sUSDe المدر للعائد. يوجد حوالي 13٪ (1.3 مليار دولار) من USDe في جسر OFT الخاص بـ LayerZero، والذي يستخدم لتسهيل السيولة عبر السلسلة؛بينما تمتلك محفظتان من Binance حوالي 14% من المعروض من USDe.منذ أن قامت Binance بدمج USDe كأصل مضمون بالهامش لتداول العقود الآجلة وBinance Earn في سبتمبر، تدفق أكثر من 4 مليار دولار أمريكي من USDe بسرعة إلى Binance.ولكن سرعان ما أصبح USDe غير مثبت على Binance، وانخفض السعر إلى 0.67 دولار، مما أدى إلى تدفق خارجي قدره 2.9 مليار دولار.

المصدر: أطلس قياسات العملة

من ناحية أخرى، فإن غالبية إمدادات sUSDe موجودة ضمن بروتوكولات DeFi. يمثل Aave (الإقراض) وPendle (ترميز العائد) معًا أكثر من ثلث إجمالي sUSDe المتداول، حيث يستخدم المستخدمون الرمز المميز للإقراض المضمون واستراتيجيات العائد على السلسلة.يؤدي هذا إلى إنشاء دورة “تضخيم العائد” حيث يقوم المستخدمون بمشاركة USDe في سك sUSDe، والتي يتم إيداعها في Pendle وتحويلها إلى توكنات، ثم إعادة استخدامها كضمان لـ Aave، مما يزيد من كفاءة رأس المال وقابلية التركيب مع إنشاء اتصال أعمق أيضًا بالرافعة المالية وديناميكيات السيولة على السلسلة.

المخاطر والانعكاسات للدولار الاصطناعي

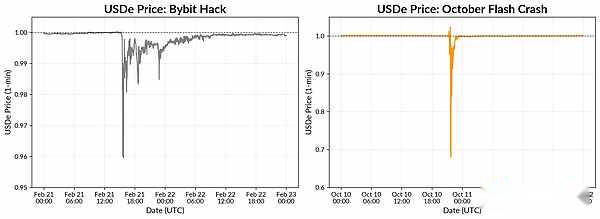

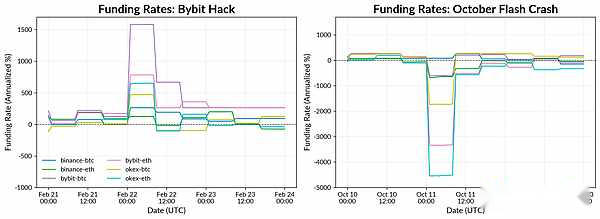

يسمح لنا حدث ضغط السوق في عام 2025 بمراقبة أداء نظام الدولار الاصطناعي Ethena في ظل تقلبات السوق من منظور واقعي.يمكننا ملاحظة ذلك من خلال اختراق Bybit في فبراير والانهيار المفاجئ في 11 أكتوبر، وكلاهما حدث خلال عطلة نهاية الأسبوع عندما تم تعليق الأسواق التقليدية عن التداول.

المصدر: الأسعار المرجعية لمقاييس العملة

على الرغم من الاضطراب، ظلت معدلات التمويل عبر منصات التداول الرئيسية إيجابية، مما سمح لمراكز العقود الآجلة القصيرة لإيثينا بمواصلة توليد الإيرادات وتوفير حاجز للبروتوكول إلى جانب صندوقها الاحتياطي.يسلط الحادث الضوء على مخاطر التبادل والحضانة: في حين أن ضمانات Ethena الموجودة في الحضانة خارج البورصة لا تزال آمنة، مما يحميها من الإفلاس المحتمل لـ Bybit، فإن الحادث يسلط الضوء أيضًا على أهمية تنويع منصات التداول والحفظ وتقليل نقاط الفشل الفردية.

المصدر: بيانات سوق Coin Metrics Pro

أحدث الانهيار الخاطف الذي وقع في الحادي عشر من تشرين الأول (أكتوبر) انفصالاً أكثر دراماتيكية ولكنه أقصر أمداً. على Binance، انخفض الدولار الأمريكي إلى حوالي 0.65 دولار أمريكي حيث أدى استنفاد السيولة والتصفية المتسلسلة وآلية تخفيض الرفع التلقائي (ADL) إلى تفاقم انخفاض السعر.لقد تحولت معدلات التمويل عبر منصات التداول إلى سلبية بشكل حاد، لكن هذا الانفصال يظل محليًا بسبب دفاتر الطلبات المتفرقة وفروق الأسعار بين البورصات المركزية ومنصات التمويل اللامركزي.يسلط الحادث الضوء على حساسية ربط الدولار الأمريكي بظروف السيولة الخاصة بالمنصة، فضلاً عن تحديات الحفاظ على اتساق الأسعار في الأسواق المترابطة.

وبينما تظل Ethena مرنة وتستمر في العمل، فإن هذه الأحداث تسلط الضوء على ديناميكيات ومخاطر الدولارات الاصطناعية مثل USDe.يمكن أن تؤدي معدلات التمويل السلبية إلى الضغط على إيرادات البروتوكول واحتياطيات الاختبار، في حين أن انقطاع الصرف يسلط الضوء على أهمية التنوع في أماكن التداول وظروف السيولة.تحمي الحضانة خارج البورصة الضمانات، لكن التسعير والمراجحة لا يزالان يعتمدان على الأسواق العاملة.نظرًا لأن أصول Ethena أصبحت مدمجة بشكل متزايد في مجال التمويل اللامركزي، فإن استقرارها يعكس بشكل متزايد دورات الرافعة المالية والسيولة الأوسع، مما يربط نموها ومرونتها بقوة بصحة الأسواق المركزية والمتصلة بالسلسلة.