<سبان ليف = "">ستاندرد آند بورز العالمية<سبان ليف = "">التصنيفات (S&P Global Ratings) سوف<سبان ليف = "">استراتيجية<سبان ليف = "">شركة (مايكروستراتيجي سابقا)<سبان ليف = "">الأحدث<سبان ليف = "">وتم تحديد التصنيف الائتماني طويل الأجل عند B- مع نظرة مستقبلية “مستقرة”.

<سبان ليف = "">

<سبان ليف = "">وفي ظاهر الأمر، يعد هذا تصنيفًا “غير استثماري”.ولكن إذا وضعت الأمر في سياق تطور صناعة التشفير، فإن هذه النتيجة تكشف فقط عن مشكلة أعمق: لا تزال نماذج التصنيف التقليدية تعاني من تحيز كبير في الفهم والتقييم عند مواجهة النماذج الناشئة مثل “شركات خزينة البيتكوين”.

<سبان ليف = "">نموذج عمل الإستراتيجية واضح جدًا: فهي تواصل شراء عملات البيتكوين من خلال إصدار الأسهم والسندات القابلة للتحويل والأسهم والسندات المفضلة وطرق التمويل الأخرى، وقد جمعت إجمالي ما يقرب من 640,000 عملة بيتكوين حتى الآن.

<سبان ليف = "">وهذا يعني أن المنطق الأساسي للشركة لا يتمثل في الاعتماد على أعمال البرمجيات لتحقيق الأرباح، ولكن بناء هيكل مؤسسي جديد باستخدام أصول البيتكوين باعتبارها القدرات الأساسية وتمويل سوق رأس المال كدعم.إن مجموعة المعايير المستخدمة تقليديًا لتقييم “الشركات العاملة” غير فعالة هنا بشكل أساسي.

<سبان ليف = "">ومع ذلك، لا تزال ستاندرد آند بورز تستخدم إطارها المتأصل في تقرير التصنيف، مع التركيز على المخاطر التالية: التركيز المفرط للأصول في بيتكوين، وهيكل الأعمال الفردي، وضعف قوة رأس المال المعدل حسب المخاطر، وعدم كفاية السيولة بالدولار الأمريكي، ومشكلة “عدم تطابق العملة” حيث تكون جميع الديون مقومة بالدولار الأمريكي ولكن الأصول تهيمن عليها بيتكوين.

<سبان ليف = "">نظام التصنيف التقليدي: ليس دائمًا “صحيحًا”

<سبان ليف = "">تاريخيًا، لم تكن وكالات التصنيف الائتماني مثل S&P دقيقة دائمًا خلال دورات التغيير المالي الكبرى.

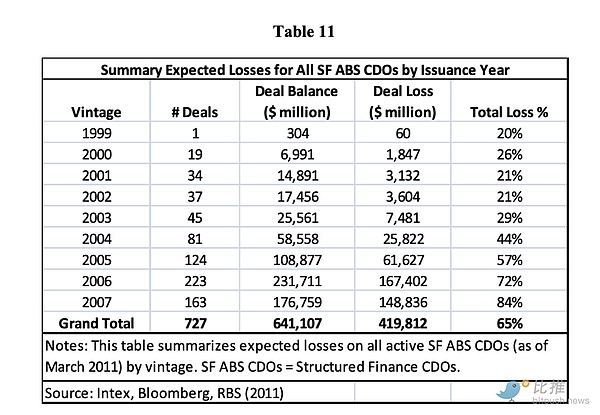

<سبان ليف = "">وبالعودة إلى منتصف العقد الأول من القرن الحادي والعشرين، تم إصدار المنتجات المالية المهيكلة في الولايات المتحدة (وخاصة التزامات الدين المضمونة مع الرهن العقاري الأساسي) بعدد كبير من التصنيفات العالية، حتى أن العديد منها تم تصنيفها على أنها AAA.أشارت الدراسة إلى أنه بين عامي 2005 و2007 تقريبًا، أصدرت الولايات المتحدة 727 “التزامات دين مضمونة مدعومة بالأصول (SF ABS CDOs)” بحجم إجمالي يبلغ حوالي 641 مليار دولار أمريكي، وبلغت عمليات الشطب التراكمية لهذه المنتجات بعد الانهيار حوالي 420 مليار دولار أمريكي.

<سبان ليف = "">وتشير ويكيبيديا وغيرها من المعلومات إلى أن “العديد من التزامات الدين المضمونة الصادرة في الفترة 2005-2007، بعد حصولها على أعلى التصنيفات، تم تخفيض تصنيفها إلى حالة غير المرغوب فيها أو تكبدت خسائر رئيسية بحلول عام 2010”.خلال هذه الأحداث، كان عمالقة المال مثل ليمان براذرز منخرطين بعمق في أصول التزامات الدين المضمونة وأصول محمد بن سلمان.وعندما انخفضت قيمة هذه الأصول وخرجت الروافع المالية عن نطاق السيطرة، أدت في النهاية إلى الإفلاس أو الاستحواذ.

<سبان ليف = "">وبعبارة أخرى: انتهى الأمر بالمنتجات المهيكلة التي “فهمتها” وكالات التصنيف على أنها درجة “أ” (أو أعلى) إلى أن أصبحت المناطق الأكثر تضرراً. وهذا يوضح حقيقة أنه عندما يتغير السوق، يكون النموذج القديم عرضة لسوء التقدير.

<سبان ليف = "">وبالعودة إلى الاستراتيجية، ربما رأت وكالات التصنيف التقليدية ما يلي: أنها لا تتمتع بدخل تقليدي متنوع، وقد يتم قمع السيولة بفِعل تقلبات عملة البيتكوين، والديون مقومة بالدولار الأمريكي، والأصول مقومة بالبيتكوين، مما يعني أنه إذا انخفضت عملة البيتكوين، فقد تتضرر سلسلة سداد الديون. ولكن في الوقت نفسه، ترى الصناعة أيضًا حقيقة أن السبب وراء إنشاء نموذج الإستراتيجية هو أن سوق رأس المال والسيولة العالمية للبيتكوين والصناديق المؤسسية جميعها توفر الدعم الأساسي له. النماذج التقليدية لا تدمج هذا المنطق بشكل كامل.

<سبان ليف = "">“النظام القديم” الذي لا يمكن إيقاظه

<سبان ليف = "">ليس فقط S&P، ولكن العديد من مؤسسات أبحاث الاستثمار التقليدية المعروفة تستخدم الإطار القديم للنظر في شركات الأصول المشفرة.

<سبان ليف = "">على سبيل المثال<سبان ليف = "">تشارلز شواب<سبان ليف = "">لقد كان نظام تصنيف شواب للأسهم (من A إلى F، مع كون F هو أدنى توقعات الأداء) دائمًا تقريبًا<سبان ليف = "">كوين بيس<سبان ليف = "">(COIN) وMicroStrategy (MSTR) تم تصنيفهما بـ F.

<سبان ليف = "">وماذا حدث خلال هذه الفترة؟

- <لي>

<سبان ليف = "">ضاعفت عملة COIN سعرها في السوق عدة مرات من عام 2022 إلى عام 2025، لكن شواب لا تزال تحتفظ بـ F<لي>

<سبان ليف = "">ارتفع مؤشر MSTR بأكثر من 1000% منذ عام 2020، ولا يزال شواب F<لي>

<سبان ليف = "">لم تتغير التقييمات حتى عندما كانت النتائج الفعلية لـ MSTR في بعض الأوساط أفضل بكثير من توقعات المحللين<لي>

<سبان ليف = "">هذه ليست مرة واحدة، بل سنوات من المراجعات المنخفضة المستمرة.

<سبان ليف = "">وبعبارة أخرى:<سبان ليف = "">تتغير الأسعار، ويتغير السوق، ويتغير سرد البيتكوين، لكن النموذج لا يتغير.

<سبان ليف = "">شواب ليست “مخطئة” – فهي تصر فقط، متبعةً منطقها النموذجي، على أن هذه الشركات “لا تتناسب مع منطق الأرباح التقليدي”.

<سبان ليف = "">وبالمثل، ظلت التصنيفات الائتمانية لـ Coinbase من قبل موديز وستاندرد آند بورز في نطاق المضاربة لفترة طويلة، والأسباب المقدمة هي أيضًا:

- <لي>

<سبان ليف = "">تقلبات الأعمال العالية<لي>

<سبان ليف = "">تعتمد الإيرادات على دورات السوق<لي>

<سبان ليف = "">عدم وجود تدفق نقدي يمكن التنبؤ به<لي>

<سبان ليف = "">التعرض للمخاطر مركز للغاية

<سبان ليف = "">يبدو مألوفا؟<سبان ليف = "">هذا هو نفس قالب المنطق المعطى للاستراتيجية ب-.

<سبان ليف = "">ملخص

<سبان ليف = "">في الواقع، الأمر ليس معقدًا: فجذر المشكلة هو أنهم ما زالوا يستخدمون نموذج تقييم الجيل السابق لقياس شكل أصول الجيل التالي.

<سبان ليف = "">المؤسسات المالية التقليدية ليست غير مهنية، فهي تلتزم فقط بلغة التفكير الناضجة الخاصة بها.في نظامهم المعرفي، يجب أن تكون الأصول عالية الجودة قادرة على توليد تدفقات نقدية يمكن التنبؤ بها، ويجب أن تكون الأعمال السليمة قادرة على العمل بشكل مستقر في بيئة منخفضة التقلبات، ويجب أن يتبع تقييمها بدقة تحليلات الشركة القابلة للمقارنة أو نماذج نهج الدخل.

<سبان ليف = "">ومع ذلك، فإن شركات خزانة العملات المشفرة الناشئة تروي قصة مختلفة تمامًا.منطقهم الأساسي هو: “نحن لا نعتمد على التدفق النقدي التشغيلي التقليدي لدعم قيم الأصول، ولكننا نكتسب تمويلًا قويًا وثقة السوق من خلال هياكل الأصول المبتكرة”.وهذا ليس مجرد نقاش بسيط بين الصواب والخطأ، ولكنه تغيير عميق في النموذج.

<سبان ليف = "">ولذلك، فإن التصنيف B- الذي أعطته وكالة ستاندرد آند بورز للاستراتيجية هذه المرة ليس بالغ الأهمية في حد ذاته.الإشارة الرمزية الحقيقية هي أن النموذج الجديد الذي تمثله خزانة البيتكوين قد تطور إلى درجة لم يعد بإمكان نظام التصنيف التقليدي تجاهلها وعليه أن يحاول “شرحها”.

<سبان ليف = "">ولكن يجب أن ندرك رصينًا أن “الشرح” لا يعني “الفهم”، و”الفهم” لا يعني “القبول”، و”القبول” لا يعني دمجه في الإطار السائد.إن التحول المعرفي للنظام القديم سيكون بطيئا مثل حركة نهر جليدي – سوف يستيقظ، ولكن ليس بين عشية وضحاها.

<سبان ليف = "">وقد أثبت التاريخ مرارا وتكرارا أن هيكل السوق الجديد غالبا ما يتم الانتهاء منه بهدوء في حين أن النظام القديم “نصف حالم ونصف مستيقظ”.

<سبان ليف = "">لقد تحول وضع البيتكوين في ميزانيات الشركات من تجربة رائدة إلى أمر واقع.وسواء أدركها العالم التقليدي، أو قبلها، أو حتى فهمها حقًا، فهي مسألة وقت فقط.