المؤلف : ian.btc | 0xWorkhorse، المترجم: Shaw Bitcoin Vision

مع ارتفاع القيمة الإجمالية لـ Aave (TVL) إلى 70 مليار دولار، وهو ما يمثل أكثر من 80٪ من سوق إقراض DeFi، يستعد البروتوكول لإطلاق ترقيته الأكثر طموحًا حتى الآن: Aave V4 – من المتوقع إطلاقه في الربع الرابع من عام 2025، وأنا أنتظر وصوله بفارغ الصبر.

كما ذكرت من قبل، تقدم ترقية V4 بنية المحور والشعاع التي تحل فخ “السيولة المدفوعة بالربح” – حيث يختفي رأس المال قصير الأجل الذي يتدفق أثناء برامج الحوافز دون أثر بمجرد اختفاء المكافآت – مع وضع الأساس لعمليات سلسة عبر السلاسل حقًا.

من خلال مركزية السيولة، وتقسيم المخاطر، وإنشاء طريق للتبني المؤسسي، تضع V4 Aave ليس فقط كشركة رائدة في السوق، ولكن أيضًا كشبكة سيولة محتملة لـ DeFi ككل.

فخ السيولة القائم على الربح: كعب أخيل للتمويل اللامركزي

منذ ظهور جنون عوائد سيولة DeFi Summer في عام 2020، كانت DeFi تتصارع مع خلل هيكلي: السيولة الساعية للربح. غالبًا ما تعتمد بروتوكولات التمويل اللامركزي على إصدار الرمز المميز أو حوافز العائد لجذب رأس المال، وبالتالي جذب مزودي السيولة (LPs) الذين يسعون إلى تحقيق عوائد سنوية/معدل الفائدة السنوية المرتفعة.ولكن بمجرد أن تتناقص العائدات، ستذهب الأموال إلى مكان أكثر ربحية.

<ب>والنتيجة: عدم استقرار القيمة الإجمالية للدخل، وارتفاع تكاليف الاقتراض، وأسواق الإقراض الهشة.

إن السوق الهابطة بعد عام 2022 مليئة بهذا السلوك – حيث شهدت العديد من الشوكات المدفوعة بالحوافز وأسواق الطبقة الثانية انخفاض قيمة TVL بنسبة 80٪ -90٪ بعد هاوية إصدار الرمز المميز.

في حين أن المشاركين مثلنا يستفيدون على المدى القصير، إلا أن التأثير بشكل عام على حركة التمويل اللامركزي الأوسع ليس إيجابيًا بشكل خاص.

باختصار، تقوض هذه الدورة وعد التمويل اللامركزي بالاستقرار واللامركزية.وعلى الرغم من أن Aave هي المهيمنة، مع 28 مليار دولار من القروض النشطة، وحققت مؤخرا 15 مليون دولار من العائدات الشهرية من القروض السريعة والفوائد والتصفية، فإنها تواجه تحديات مماثلة.

أبرز الرئيس التنفيذي ستاني كوليتشوف مؤخرًا المخاطر:<اقتباس>

“نحن فخورون بالعمل الذي قام به فريق Aave Labs على Aave V4، وهو الإصدار الأكثر طموحًا لدينا حتى الآن. وبعد 18 شهرًا من التصميم، نتعامل مع المشكلة الأساسية المتمثلة في السيولة بشكل مباشر.”

يكمن حل V4 في بنية مُعاد تصورها تعطي الأولوية للاحتفاظ بالمستخدمين على الحوافز المؤقتة.

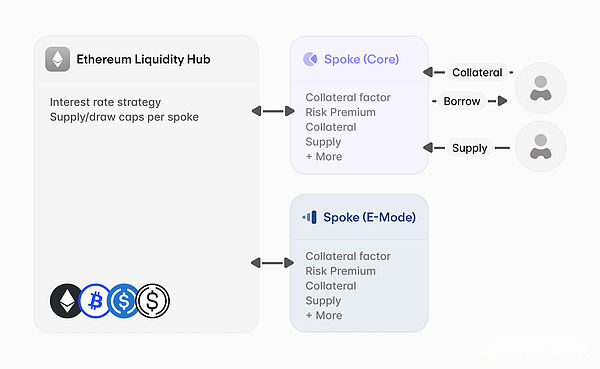

المحور والأطراف: إعادة بناء السيولة لتحقيق الاستقرار

في قلب Aave V4 يوجد نموذج Hub-and-Spokes، وهو إصلاح هيكلي مصمم للقضاء على تجزئة السيولة والمضاربة.

يعمل مركز السيولة كطبقة تسوية مركزية، حيث يقوم بتجميع الأموال ويعمل بمثابة العمود الفقري لإدارة المخاطر والمحاسبة والحوكمة في البروتوكول.المتحدث عبارة عن امتدادات معيارية متصلة من خلال خطوط ائتمان تحكمها DAO، مما يتيح استراتيجيات الإقراض المتخصصة – مثل التداول بالهامش، أو تخزين AMM أو أصول العالم الحقيقي الرمزية (RWA) – دون إنشاء عزل للسيولة.

يقلب هذا الإعداد نموذج الحوافز رأساً على عقب.

وبدلاً من السعي وراء العائد في المجمعات اللامركزية، يقدم مقدمو السيولة الأموال إلى المركز، الذي يخصص الأموال بشكل ديناميكي للفروع بناءً على معايير الطلب والمخاطر.يمكن لوحدة إعادة الاستثمار الجديدة توجيه الأموال الخاملة تلقائيًا إلى فرص استثمار منخفضة المخاطر وعالية العائد، وبالتالي تحسين الكفاءة وزيادة العائدات مع تقليل تكاليف المعاملات.

وكما يشير ستاني، تمت إضافة هذه الميزة “سريعًا” مستوحاة من إيثينا، مما يسمح للبروتوكول بنشر الأموال الخاملة من المجمع في استراتيجيات ذات عائد عالي السيولة.تشير عمليات المحاكاة المبكرة إلى أن هذا يمكن أن يحسن كفاءة رأس المال بنسبة 20٪ إلى 30٪، وهو أمر مذهل للغاية.

يجتمع كل هذا لخلق ما يطلق عليه آفي “تأثير شبكة السيولة”.من خلال مركزية الأموال في 1-3 مراكز لكل شبكة (على سبيل المثال، مصممة خصيصًا للعملات المستقرة أو الأصول المتقلبة)، تضمن V4 عدم تبخر مجمعات السيولة العميقة بعد الحوافز.

بالنسبة للمشاركين مثلنا، يعني هذا عوائد أكثر استقرارًا؛وبالنسبة للمقترضين، فهذا يعني انخفاض الانزلاق وإمكانية الوصول المستمر إلى الأموال.

الحوكمة كحواجز حماية

مع كل هذه الابتكارات التكنولوجية التي تلوح في الأفق، تجدر الإشارة إلى أن نجاح Aave V4 يعتمد في الواقع على نموذج الحوكمة القائم على DAO، والذي يستبدل الحوافز المخصصة بضوابط منظمة (كما نأمل).

باختصار، تحدد DAO حدود الائتمان ومعايير المخاطر لكل تكلم لضمان امتثال تخصيص السيولة للحدود المحددة مسبقًا.يقوم نهج “سلّم المخاطر” هذا بتقسيم المركز حسب فئة الأصول – محافظ للأصول المستقرة وتجريبي للأسواق المتخصصة – والذي يعزل بشكل مثالي الخسائر المحتملة.

على سبيل المثال، في حالة فشل أحد الأصول عالية المخاطر، فإن حد الائتمان المحدد الخاص به يمنع انتشار الأزمة إلى المركز، وهو ما يمكن أن يمنع خسائر مماثلة لخسارة Mango البالغة 100 مليون دولار على Solana في عام 2022 – يمكن لضوابط V4 المقيدة الحد من الخسائر.

لذلك، عندما يحدث الانتهاك حتماً، هناك طرق للتعامل معه.

ويعمل محرك التصفية المحسن على تحسين المرونة، ويحل بشكل فعال مشكلة عدم كفاية الضمانات، ويحمي الأصول الأساسية.يضمن نموذج الحوكمة أولاً أن V4 يمكنها دعم حالات الاستخدام المبتكرة دون التضحية بالاستقرار، وهي خطوة حاسمة في إنهاء دورة الازدهار والكساد لرأس المال المضارب.

دولاب الموازنة الاقتصادية: العوائد المستدامة تتفوق على حوافز الربح على المدى القصير

حسنًا، هناك نقطة مضيئة أخرى حول كيفية التعامل مع السيولة الساعية للربح: التصميم الاقتصادي لـ V4.تعتبر هذه الخطوة مهمة لأنها تتحرر حقًا من قيود السيولة الساعية للربح.ومن خلال تجميع الأموال في المركز، تقلل Aave الحاجة إلى إصدار الرمز المميز، والذي يمكن أن يمثل أكثر من 50% من إنفاق البروتوكول على منصات منافسة أخرى – وهو أمر مذهل للغاية.

وبدلاً من ذلك، يقدم V4 نموذجًا لمشاركة الإيرادات مع شركة Spoke التابعة لجهة خارجية.يمكن للمطورين الذين يقومون ببناء أسواق متخصصة – مثل المتحدث الرسمي للعقارات المرمزة أو أصول الألعاب – الاستفادة من سيولة المركز مع إعادة جزء من الرسوم إلى DAO.

وهذا يخلق تأثير دولاب الموازنة: حيث يجذب المزيد من المتحدثين المزيد من المستخدمين، مما يزيد من ودائع المركز ودخل الرسوم، وبالتالي تعزيز خزانة DAO.

يسلط الوضع المالي الحالي لشركة Aave الضوء على إمكاناتها – حيث تبلغ إيراداتها منذ بداية العام حتى الآن 86 مليون دولار أمريكي، وتمت إعادة شراء أكثر من 100000 رمز مميز، بقيمة 27 مليون دولار تقريبًا، مما أدى إلى تقليل العرض المتداول وزيادة قيمة الرمز المميز.قد يؤدي هيكل V4 إلى تضخيم هذا التأثير بشكل أكبر، مع احتمال تضاعف دخل الرسوم مع توسع الأسواق الجديدة.المزيد من الإيرادات يعني عوائد سنوية أعلى ومشاركين أكثر رضاً.

تلخيص

في حين أن التركيز الرئيسي لـ V4 قد لا ينصب على الحد من السيولة الساعية للربح، أعتقد أنه سيكون له أثر جانبي ضخم من شأنه أن يغير بشكل جذري الطريقة التي تعمل بها إيرادات التمويل اللامركزي.

بالإضافة إلى ذلك، اجتذبت جميع العوامل المذكورة أعلاه أيضًا المستثمرين المؤسسيين الذين كانوا تاريخيًا حذرين من تقلبات التمويل اللامركزي.ومن خلال الحد من تدفقات رأس المال المضارب، توفر مراكز السيولة مجمعات رأس المال العميقة والمستقرة التي تحتاجها الشركات، على غرار عمق السوق للتمويل التقليدي.

ومن شأن ميزات مثل خزائن الضمانات المنفصلة (المتوافقة مع أمناء الحفظ مثل Gnosis Safe) أن تسمح للمؤسسات بالمشاركة من دون تعريض الأصول لأسواق متقلبة، في حين تعمل الحدود الائتمانية الصارمة على ضمان القدرة على التنبؤ بالمخاطر.

كل هذا مفيد للتبني ويمكن أن يحرر كميات كبيرة من رأس المال الخامل، حيث يمكن لصناديق التحوط ومديري الأصول الاستفادة من البنية التحتية لـ V4 للمراجحة أو إقراض الأصول الرمزية دون الحاجة إلى القلق بشأن التدفقات الخارجية بعد الحوافز.

وبشكل عام، فإن محرك V4 طموح ومثير.في رأيي، من المرجح أن يمثل إطلاقه نقطة تحول مهمة في التمويل اللامركزي – وسيمثل بالتأكيد تغييرًا كبيرًا في الطريقة التي أحقق بها عوائد السيولة.