<スパンリーフ="">著者: Jiawei @IOSG

<スパンリーフ="">1990 年代半ばから後半にかけて、インターネット投資はインフラストラクチャに集中しました。当時、資本市場はほぼ完全に光ファイバー ネットワーク、ISP サービス プロバイダー、CDN、サーバーおよびルーターのメーカーに賭けていました。シスコの株価は急騰し、2000 年までに市場価値は 5,000 億米ドルを超え、世界で最も価値のある企業の 1 つとなりました。 Nortel や Lucent などの光ファイバー機器メーカーも人気を博し、数百億ドルの資金調達を集めました。

<スパンリーフ="">このブームを受けて、米国は1996年から2001年にかけて数百万キロメートルの光ファイバーケーブルを増設し、建設規模は当時の実需をはるかに上回った。その結果、2000 年頃に深刻な過剰容量が発生しました。大陸横断の帯域幅の価格はわずか数年で 90% 以上下落し、インターネットにアクセスする限界費用はほぼゼロに近づきました。

<スパンリーフ="">この一連のインフラストラクチャ ブームにより、後に誕生した Google や Facebook が安価でユビキタスなネットワークに根を張ることができましたが、当時の熱心な投資家にも痛みをもたらしました。インフラストラクチャの評価バブルはすぐに崩壊し、Cisco などのスター企業の市場価値は数年で 70% 以上縮小しました。

<スパンリーフ="">過去 2 年間の Crypto と似ているように思えますか?

<スパンリーフ="">1. インフラストラクチャーの時代は終わるかもしれない?

<スパンリーフ="">ブロックスペースが不足から豊富に変化

<スパンリーフ="">ブロック空間の拡大とブロックチェーンの「不可能な 3 つの側面」の探求は、一般的にここ数年間、暗号化業界の初期発展のテーマを占めてきたため、象徴的な要素として言及するのに適しています。

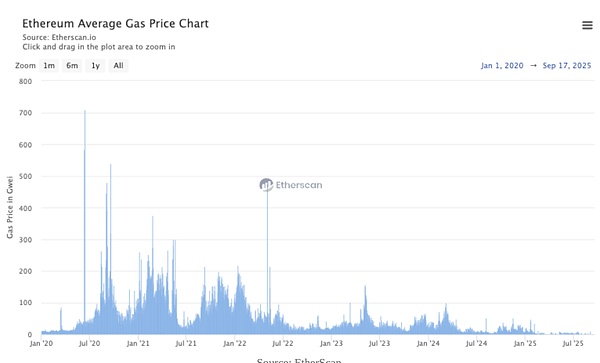

▲出典:EtherScan

<スパンリーフ="">初期段階では、パブリック チェーンのスループットは非常に限られており、ブロック スペースは希少なリソースです。イーサリアムを例に挙げると、DeFi Summerではさまざまなオンチェーンアクティビティが重なり、DEXインタラクションの単一コストは20〜50米ドルになることが多く、極度の混雑時にはトランザクションコストは数百米ドルに達します。NFT時代には、市場の需要と拡大への要求がピークに達しています。

<スパンリーフ="">イーサリアムのコンポーザビリティはその大きな利点の 1 つですが、全体的に複雑さと 1 回の呼び出しのガス消費量が増加し、限られたブロック容量がまず高価値のトランザクションによって占有されてしまいます。投資家として、私たちは L1 の手数料とバーニング メカニズムについてよく話し、これを L1 の評価のアンカーとしても使用します。この時期、市場ではインフラストラクチャの価格が非常に高く設定され、インフラストラクチャが価値の大部分を獲得できるといういわゆる「ファットプロトコルとシンアプリケーション」の議論が認識され、それが建設ブームを引き起こし、さらには一連の拡張計画におけるバブルさえも引き起こした。

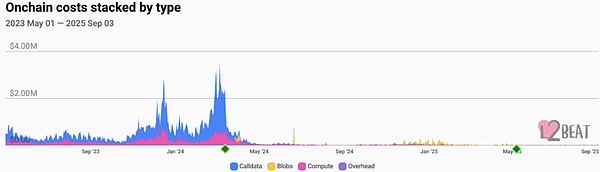

▲出典:L2Beats

<スパンリーフ="">結果から判断すると、イーサリアムの主要なアップグレード (EIP‑4844 など) により、L2 のデータ可用性が高価な呼び出しデータから低コストの BLOB に移行され、L2 の単価が大幅に低下します。主流の L2 トランザクション手数料は、一般的に数セント程度まで低下しています。モジュール性と<スパンリーフ="">Rollup-as-a-Service ソリューションの開始により、ブロック スペースの限界コストも大幅に削減されました。さまざまな仮想マシンをサポートするさまざまな Alt-L1 も登場しています。その結果、ブロックスペースは単一の希少資産から非常に代替可能な商品へと変化します。

<スパンリーフ="">上の図は、過去数年間のさまざまな L2 オンチェーンのコストの変化を示しています。2023 年から 2024 年初頭にかけて、Calldata が主なコストを占め、1 日あたりのコストが 400 万米ドル近くに達したことがわかります。その後、2024 年半ばに、EIP-4844 の導入により、支配的なコストとして BLOB が徐々に Calldata に取って代わり、全体的なオンチェーン コストが大幅に低下しました。25年を超えると全体的な出費は低くなる傾向にあります。

<スパンリーフ="">このようにして、オフチェーンで処理されてからチェーンにアップロードされる複雑なアーキテクチャを採用する代わりに、コア ロジックを直接チェーンに配置できるアプリケーションが増えています。

<スパンリーフ="">この時点から、価値の獲得が基盤となるインフラストラクチャから、トラフィックを直接受け入れ、変換を改善し、キャッシュ フローの閉ループを形成できるアプリケーションおよびディストリビューション層に移行し始めることがわかります。

<スパンリーフ="">所得水準の進化

<スパンリーフ="">前章の最後の段落での議論に続いて、この観点を所得レベルで直感的に検証できます。インフラストラクチャーの物語が支配するサイクル<スパンリーフ="">ここで、L1/L2 プロトコルに対する市場の評価は、主にその技術力、生態学的潜在力、ネットワーク効果の期待、いわゆる「プロトコル プレミアム」に基づいています。トークン価値獲得モデルは多くの場合、間接的です (ネットワークステーキング、ガバナンス権、カウンターパーティ手数料に対する漠然とした期待などを通じて)。

<スパンリーフ="">アプリケーションの価値の獲得はより直接的であり、料金、サブスクリプション料金、サービス料金などを通じて検証可能なオンチェーン収入を生成します。これらの収入は、トークンの買い戻しと破棄、配当分配、または成長への再投資に直接使用でき、緊密なフィードバック ループを形成します。アプリケーションの収益源は確固たるものとなり、トークンによるインセンティブや市場の物語ではなく、実際のサービス料金による収益が多くなります。

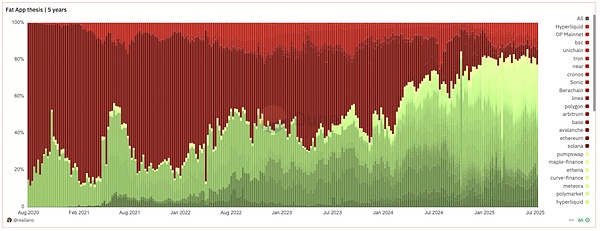

▲出典:Dune@reallario

<スパンリーフ="">上のグラフは、2020 年のこれまでのプロトコル (赤) とアプリケーション (緑) からの収益の大まかな比較を示しています。アプリケーションによって獲得される価値は徐々に上昇し、今年は約 80% のレベルに達することがわかります。次の表は、Tokenterminal によって計算された 30 日間のプロトコル収益ランキングを示しています。20 件のプロジェクトのうち、L1/L2 は 20% にすぎません。特に顕著なのは、ステーブルコイン、DeFi、ウォレット、取引ツールなどのアプリケーションです。

▲出典:ASXN

<スパンリーフ="">さらに、買い戻しによってもたらされる市場の反応により、アプリケーショントークンの価格パフォーマンスと収益データの相関性が徐々に高まっています。

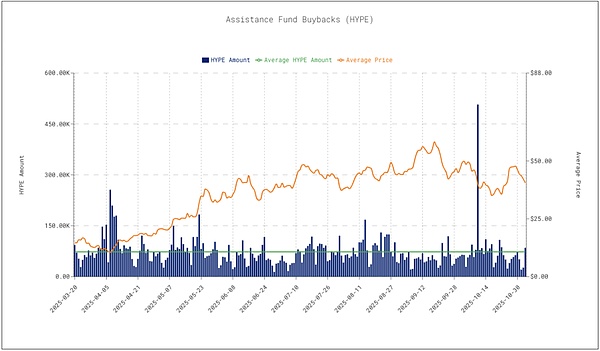

<スパンリーフ="">Hyperliquid の 1 日あたりの買い戻し規模は約 400 万米ドルで、トークン価格を大きく支えています。自社株買いは価格反発を促す重要な要因の一つと考えられている。これは、市場が感情や物語だけに依存するのではなく、プロトコル収益と買戻し行動をトークンの価値に直接結び付け始めていることを示しています。そして著者は、この傾向は今後も強まるだろうと予測する。

<スパンリーフ="">2. アプリケーションが主要テーマとなる新しいサイクルを受け入れる

<スパンリーフ="">アジアの開発者の黄金時代

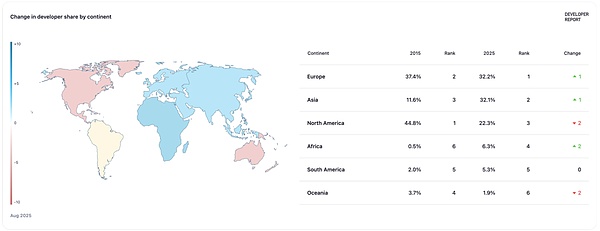

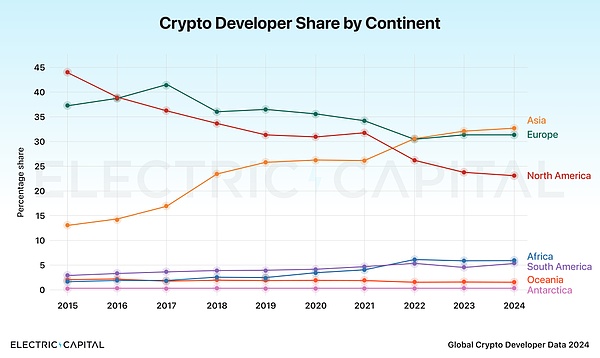

▲出典:エレクトリックキャピタル

▲出典:エレクトリックキャピタル

<スパンリーフ="">Electric Capital の 2024 年の開発者レポートによると、アジアのブロックチェーン開発者が初めて 32% を占め、北米を超えて世界最大の開発者が集まる場所となった。

<スパンリーフ="">過去 10 年間、TikTok、Temu、DeepSeek などのグローバル製品は、エンジニアリング、製品、成長、運用における中国チームの卓越した能力を証明してきました。アジアのチーム、特に中国のチームは反復リズムが強く、ニーズを迅速に検証し、ローカリゼーションと成長戦略を通じて海外展開を実現できます。暗号通貨はこれらの特性とも非常に一致しています。市場のトレンドに適応するには、迅速に反復して調整する必要があります。同時に、世界中のユーザー、言語を超えたコミュニティ、複数市場の規制にサービスを提供する必要があります。

<スパンリーフ="">したがって、<スパンテキスト="">アジアの開発者、特に中国のチームは、暗号アプリケーションサイクルにおいて構造的な優位性を持っています:彼らは強力なエンジニアリング能力、市場の投機サイクルに対する敏感さ、そして強力な執行能力を持っています。

<スパンリーフ="">このような背景から、アジアの開発者には、世界的に競争力のある暗号アプリケーションをより迅速に提供できるという当然の利点があります。このサイクルで私たちが目にしたのは、Rabby Wallet、gmgn.ai、Pendle など、世界の舞台で活躍するアジアのチームの代表です。

<スパンリーフ="">この変化は、将来的にはすぐに起こると予想されます。つまり、市場のトレンドは、これまでのアメリカ主導の物語から、まずアジアで製品を発売し、その後ヨーロッパとアメリカの市場に拡大するという新たな道に移行するでしょう。アジアのチームと市場は、アプリケーションサイクルにおいてより多くの発言権を持つことになります。

<スパンリーフ="">申請サイクルに基づくプライマリーマーケットへの投資

<スパンリーフ="">発行市場投資に関するいくつかの見解は次のとおりです。

- <リ>

<スパンリーフ="">PMFは依然としてトレーディング、資産発行、金融アプリケーションにおいて最高のPMFを有しており、弱気相場を乗り越えることができるほぼ唯一の商品です。対応するのはHyperliquidなどのperp、Pump.funなどのLaunchpad、Ethenaなどの製品です。後者は、資金調達レート裁定取引を、より幅広いユーザーグループが理解して使用できる製品にパッケージ化しています。

<リ>

<スパンリーフ="">細分化されたトラックへの投資についてより不確実性が高い場合は、トラックのベータ版への投資を検討し、トラックの開発からどのプロジェクトに利益が得られるかを考えることができます。典型的な例は予測市場です。市場には約 97 の公開予測市場プロジェクトがあり、Polymarket と Kalshi が明らかに勝者です。現時点では、ロングテールプロジェクトに賭けてオーバーシュートする可能性は非常に低いです。アグリゲーターやチップ分析ツールなど、市場を予測するツール プロジェクトに投資する方がより確実であり、トラックの開発から利益を得ることができます。<スパンリーフ="">⼼難しい多肢選択問題が単一選択問題になります。

<リ>

<スパンリーフ="">製品を入手したら、次のステップは、これらのアプリケーションを実際に一般公開することです。筆者は、Privyなどが提供するSocial Loginなどの共通ポータルに加え、統合トランザクションフロントエンドやモバイル端末も非常に重要だと考えている。アプリケーション サイクルにおいて、それがパーパーであろうと予測市場であろうと、モバイル端末はユーザーにとって最も自然な接触シナリオとなります。ユーザーの最初の入金でも、毎日の高頻度操作でも、モバイル端末でのエクスペリエンスがよりスムーズになります。

<スパンリーフ="">アグリゲーション フロントエンドの価値は、トラフィックの分散にあります。流通チャネルは、ユーザーの変換効率とプロジェクトのキャッシュ フローを直接決定します。

<スパンリーフ="">ウォレットもこのロジックの重要な部分です。

<スパンリーフ="">筆者は、ウォレットはもはや単なる資産管理ツールではなく、Web2ブラウザに近い位置づけになっていると考えている。ウォレットは注文フローを直接キャプチャし、その注文フローをブロックビルダーとサーチャーに配布してフローを収益化します。同時に、ウォレットは流通チャネルでもあります。組み込みのクロスチェーン ブリッジと組み込みの DEX を通じて、ステーキングなどのサードパーティ サービスに接続され、ユーザーが他のアプリケーションに連絡するための直接のエントリ ポイントになります。この意味で、ウォレットは注文フローとトラフィック分散権限を制御し、ユーザー関係の最初の入口点となります。

<リ>

<スパンリーフ="">サイクル全体のインフラストラクチャに関しては、何もないところから作られたパブリック チェーンの一部は意味を失ったと私は考えています。一方、アプリケーション関連の基本サービスを提供するインフラストラクチャは依然として価値を獲得できます。具体的なポイントをいくつか以下に挙げます。

- <リ>

<スパンリーフ="">カスタマイズされたマルチチェーン展開とアプリケーション用のアプリケーションチェーンインフラストラクチャ (VOID など) を提供します。

<リ>

<スパンリーフ="">Privy、Fun.xyz などのユーザー オンボーディング (ログイン、ウォレット、入出金、入出金などを含む) サービスを提供する企業。これは、ウォレットと支払い層 (法定通貨のオン/オフランプ、SDK、MPC ホスティングなど) もカバーできます。

<リ>

<スパンリーフ="">クロスチェーン ブリッジ: マルチチェーンの世界が現実になるにつれ、アプリケーション トラフィックの流入により、安全で準拠したクロスチェーン ブリッジが緊急に必要になります。