著者: Darenmatsuoka (a16z パートナー)、Robert Hackett (a16z 機能編集者)、Eddy Lazzarin (a16z 最高技術責任者) など。翻訳: Bitcoin Vision xiaozou

世界は完全にオンチェーンになりつつあります。

私たちが最初の仮想通貨業界レポートを発行したとき、この分野はまだ初期段階にありました。当時、仮想通貨の時価総額は現在の半分にすぎず、ブロックチェーンは遅く、高価で、安定性も低かった。

過去 3 年間、仮想通貨ビルダーは市場の低迷と政策の不確実性を経験しましたが、大規模なインフラのアップグレードと技術の進歩を推進し続けてきました。その努力の結果、私たちは現在に至ります。暗号資産が現代経済の重要な部分になりつつある歴史的瞬間。

2025 年の仮想通貨の物語の主軸は業界の成熟です。つまり、暗号通貨の世界は成長しました。

- <リ>

伝統的な金融大手(Visa、BlackRock、Fidelity、JPMorgan Chase)とテクノロジーネイティブの挑戦者(PayPal、Stripe、Robinhood)が暗号商品を立ち上げました。

<リ>

ブロックチェーンの 1 秒あたりのトランザクション量は 3,400 を超えました (5 年間で 100 倍以上の増加)。

<リ>

ステーブルコインは、Visa や PayPal に匹敵する 46 兆米ドル (9 兆米ドルに調整) の年間取引量をサポートしています。

<リ>

ビットコインとイーサリアムの上場商品の規模は1750億ドルを超えた。

この年次報告書では、機関による導入やステーブルコインの台頭から暗号通貨と人工知能の融合に至るまで、業界の変化を詳しく解説しています。初めての発売暗号化データダッシュボード、主要な指標を通じて業界の進化を追跡します。

この記事の要点は次のとおりです。

- <リ>

暗号化市場は、規模、グローバル化、継続的な成長の傾向を形成しています。

<リ>

金融機関は暗号資産を全面的に受け入れています。

<リ>

ステーブルコインが主流になります。

<リ>

米国の暗号化エコシステムの回復力は歴史的なピークに達しました。

<リ>

世界はオンチェーンプロセスを加速させています。

<リ>

ブロックチェーンインフラストラクチャは成熟の重要な点に近づいています。

<リ>

暗号化と人工知能テクノロジーは深く統合されています。

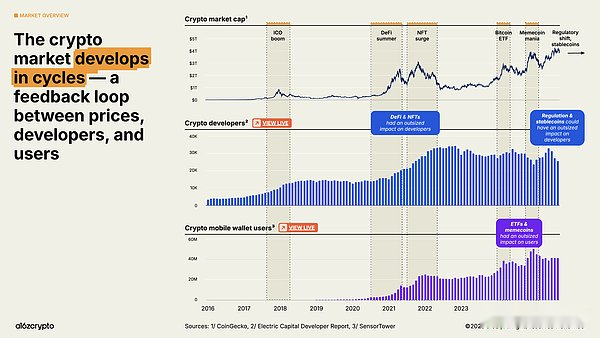

1、暗号化市場は規模、グローバル化、継続的な成長の傾向を形成しています。

2025 年には、仮想通貨の市場価値総額が初めて 4 兆ドルを超え、業界全体の飛躍が浮き彫りになりました。仮想通貨モバイルウォレットのユーザー数は前年比20%急増し、過去最高を記録した。規制への抵抗から政策支援への環境の劇的な変化と、ステーブルコインや伝統的な金融資産のトークン化などのテクノロジーの導入の加速が、次のサイクルの発展軌道を決定づけることになります。

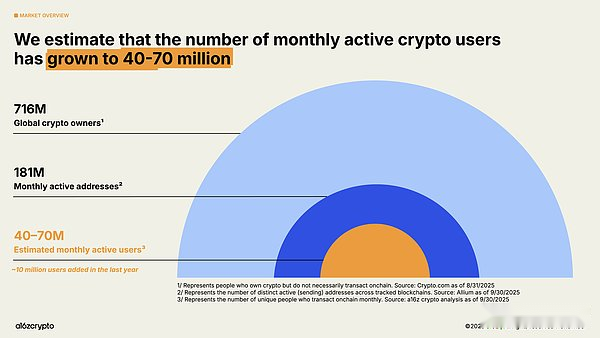

最新の方法論に基づく当社の分析と推定によると、現在、世界中で約 4,000 万人から 7,000 万人のアクティブな仮想通貨ユーザーがおり、昨年より約 1,000 万人増加しています。

この数は、世界の暗号資産保有者 7 億 1,600 万人 (前年比 16% 増) のほんの一部にすぎず、チェーン上の月間アクティブ アドレス約 1 億 8,100 万 (前年比 18% 減) よりもはるかに少ないです。

パッシブ保有者(暗号資産を所有しているがオンチェーン取引を行っていない)とアクティブユーザー(定期的にオンチェーン取引を行っている)との間の数値的ギャップは、暗号資産ビルダーにとって重要な機会を明らかにしています。それは、すでに暗号資産を保有しているがまだオンチェーン活動に参加していない潜在的なユーザーグループにどのようにアプローチするかということです。

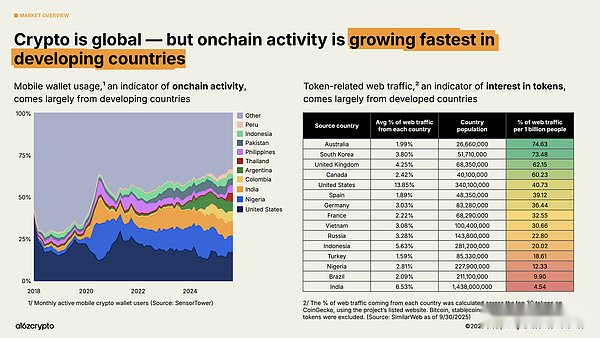

では、これらの暗号通貨ユーザーはどこにいるのでしょうか?彼らはどのような活動を行っているのでしょうか?

暗号通貨エコシステムにはグローバルな特徴がありますが、世界の地域ごとに異なる使用パターンが存在します。オンチェーン活動の指標であるモバイルウォレットの使用量は、アルゼンチン、コロンビア、インド、ナイジェリアなどの新興市場で急速に増加しています(特にアルゼンチンでは、過去3年間でエスカレートし続ける通貨危機のさなか、暗号通貨モバイルウォレットの使用量が16倍に急増しています)。

同時に、トークン関連の Web トラフィックの地理的起源を分析したところ、トークンの関心指標が先進国に偏っていることがわかりました。発展途上国のユーザー行動と比較すると、オーストラリアや韓国などの国のユーザーの行動は、取引や投機の分野に集中している可能性があります。

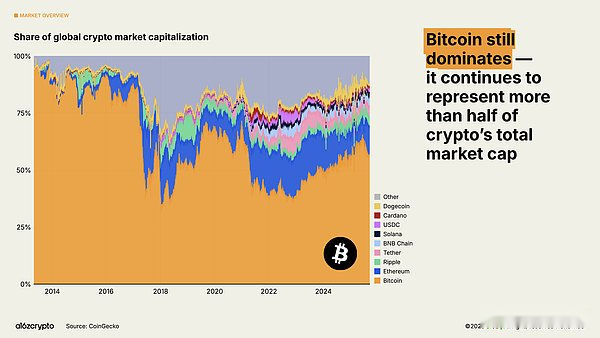

ビットコイン(依然として仮想通貨時価総額の半分以上を占めている)は価値の保存手段として投資家に支持されており、12万6000ドルを超える史上最高値を記録した。一方、イーサリアムとソラナは、2022年の急落後の損失のほとんどを取り戻しました。

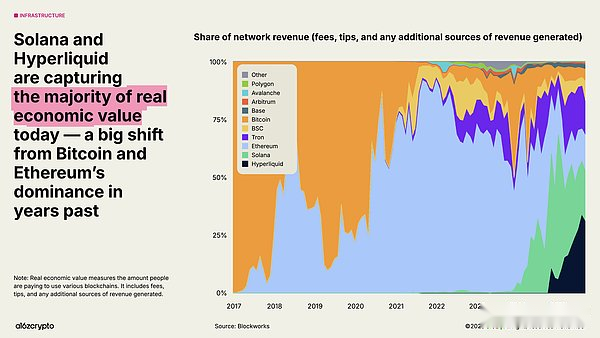

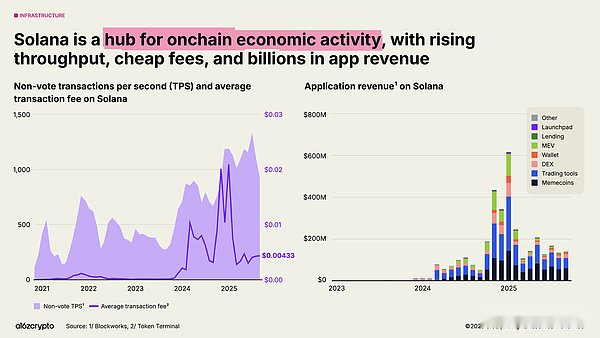

ブロックチェーンが拡大し続け、料金市場が成熟し、新しいアプリケーションが登場するにつれて、特定の指標の重要性がますます高まっています。その1つは「実質経済価値」、つまりユーザーがブロックチェーンを使用するために実際にいくら支払うかの尺度です。ハイパーリキッドとソラナは現在、収益を生み出す経済活動の 53% を占めており、これはビットコインとイーサリアムの初期の優位性から大きく変化しています。

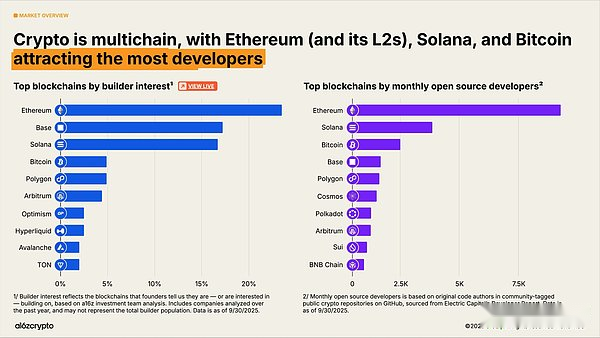

開発者のエコロジーの観点から見ると、暗号通貨の世界は依然としてマルチチェーン構造を示しており、ビットコイン、イーサリアムとその第 2 層ネットワーク、およびソラナが 3 つの中核的な開発者が集まる場所を形成しています。イーサリアムとその第 2 層ネットワークは、2025 年に新規開発者にとって優先されるターゲットになるでしょう。また、Solana は最も急速に成長しているエコシステムの 1 つであり、開発者の関心は過去 2 年間で 78% 増加しています。このデータは、起業家が好む開発プラットフォームに関する a16z 暗号化投資チームの調査と分析から得られたものです。

2, 金融機関は暗号資産を全面的に採用

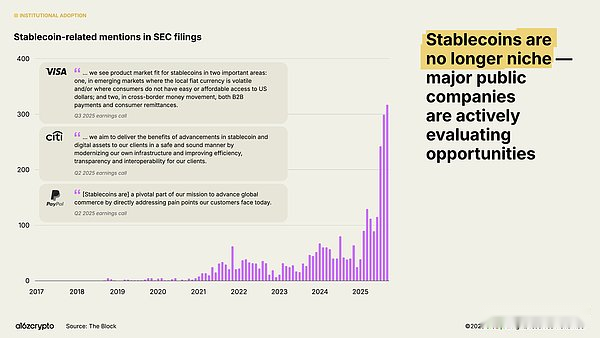

2025年は制度導入元年ともいえる。昨年の「暗号業界の現状」レポートでステーブルコインがプロダクト・マーケット・フィットを達成したと発表されてからわずか5日後、Stripeはステーブルコイン・インフラストラクチャー・プラットフォームのBridgeの買収を発表し、これにより従来の金融会社によるステーブルコインの公的展開が始まった。

数か月後、Circle の 100 億ドルの IPO は、ステーブルコイン発行会社が主流の金融機関の仲間入りを正式に果たしたことを示しました。7月には、両党が支持する「GENIUS法」が正式に法制化され、建築業者や施設に明確な行動指針を提供した。それ以来、SEC 文書でステーブルコインに言及する頻度は 64% 増加し、大手金融機関からのレイアウト発表が急増しました。

機関申請も加速しています。シティグループ、フィデリティ、JPモルガン・チェース、マスターカード、モルガン・スタンレー、ビザなどの伝統的な金融機関は、消費者に直接暗号商品の提供を開始(または計画)しており、消費者は株式や上場商品などの従来の商品と並行してデジタル資産を売買、保有できるようになっている。一方、PayPal や Shopify などのプラットフォームは支払いを倍増させ、販売者と消費者の間で日常的な取引のためのインフラを構築しています。

製品を直接提供することに加えて、Circle、Robinhood、Stripe などの大手フィンテック企業は、決済、現実世界の資産、ステーブルコインに焦点を当てた新しいブロックチェーンを積極的に開発しているか、開発計画を発表しています。これらの取り組みにより、より多くの決済フローがチェーンに加わり、エンタープライズ アプリケーションが促進され、最終的にはより大規模で、より高速で、よりグローバルな金融システムが構築される可能性があります。

これらの企業は巨大な流通ネットワークを持っています。開発が続けば、暗号化テクノロジーは私たちが日常的に使用する金融サービスに完全に統合されることが期待されます。

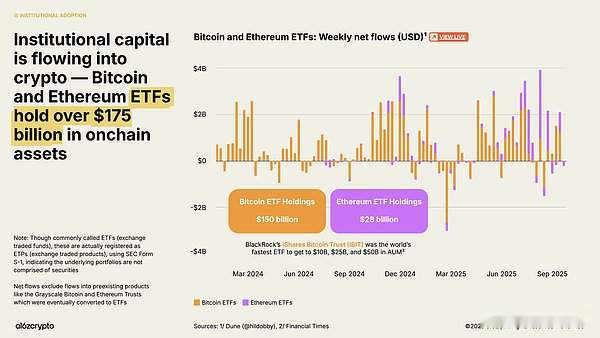

取引所取引商品は機関投資のもう一つの主要な原動力となっており、現在のオンチェーン暗号資産保有額は1,750億米ドルを超え、1年前の650億米ドルから169%増加した。

ブラックロックのiシェアーズ・ビットコイン・トラストは、これまでで最も活発に取引されているビットコイン取引所商品として高く評価されており、それに続くイーサリアム取引所商品の立ち上げも、ここ数カ月で多額の資金が流入している。(注: これらの商品は上場投資信託と呼ばれることが多いですが、実際には上場取引商品として SEC に登録するために S-1 申告を提出しており、その原資産に有価証券が含まれていないことを示しています。)

このような商品は、暗号資産への投資の敷居を大幅に下げ、これまで業界の周縁部にあった大規模な機関投資家ファンドに参入経路を開きました。

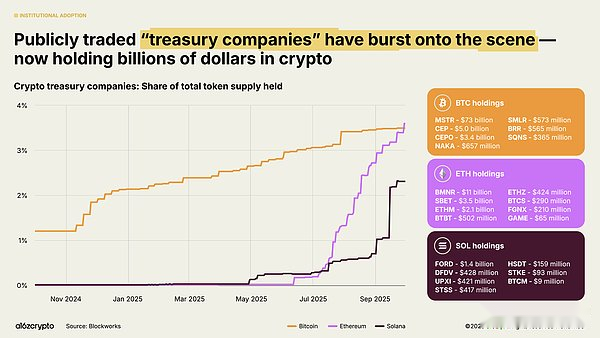

上場「デジタル資産財務」企業、つまり貸借対照表に暗号資産を保有する企業(企業の財務省の現金保有と同様)は現在、合計で流通しているビットコインとイーサリアムの合計の約4%を保有している。このようなデジタル資産トレジャリー会社と取引所取引商品は現在、合計でビットコインとイーサリアムの流通供給量の約10%を保有している。

3、ステーブルコインが主流に入る

2025 年の仮想通貨市場の最も成熟した象徴は、ステーブルコインの台頭です。以前は、ステーブルコインは主に投機的な暗号通貨取引の決済に使用されていましたが、過去 2 年間で、ステーブルコインは世界で最も高速かつ低コストの米ドル流通手段となり、1 秒あたり数百万件の取引を 1 セント未満のコストで処理し、世界中のほとんどの地域をカバーしています。

今年、ステーブルコインはオンチェーン経済のバックボーンとなった。

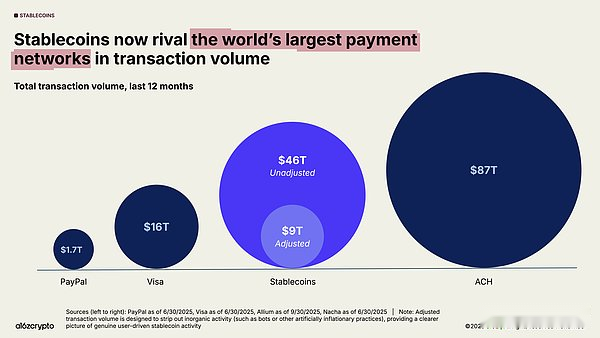

過去 1 年間のステーブルコインの総取引量は 46 兆米ドルに達し、前年比 106% 増加しました。これは主に資金の流れを表しているが(カード組織の小口決済とは異なる)、その規模はビザの3倍に達し、米国の銀行システムを貫くACHネットワークに迫っている。

調整後(ロボットからのデータと人工洗浄量を除く)、過去12カ月間のステーブルコインの実質取引量は9兆米ドルで、前年比87%増となり、PayPalの処理量の5倍以上、Visaの半分以上の規模となった。

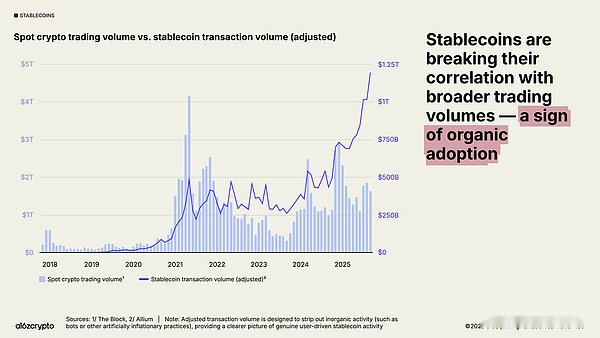

アプリケーションの人気は加速しています。調整後のステーブルコインの月間取引量は過去最高に急増し、2025年9月だけで1兆2500億ドルに近づいている。

注目すべきことに、この活動は全体的な暗号通貨取引量との相関性が低く、ステーブルコインが非投機目的で使用されていること、そしてより重要なことに、その製品市場への適合性が確認されていることを示しています。

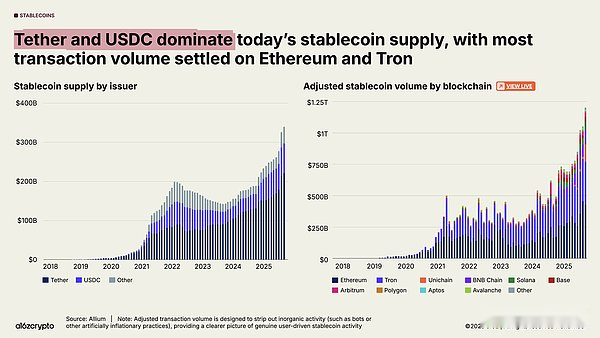

ステーブルコインの総供給量も過去最高に達し、現在3,000億ドルを超えています。

市場はトップのステーブルコインによって支配されており、テザーとUSDCが総供給量の87%を占めています。2025年9月、イーサリアムとTRONブロックチェーンによって処理されたステーブルコイン取引量(調整後)は7,720億ドルに達し、全取引量の64%を占めました。これら 2 つの主要な発行者とブロックチェーンがステーブルコイン活動の大部分を占めていますが、新興のブロックチェーンと発行者の成長も加速しています。

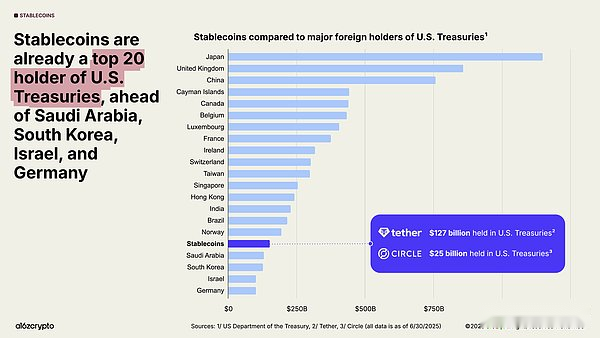

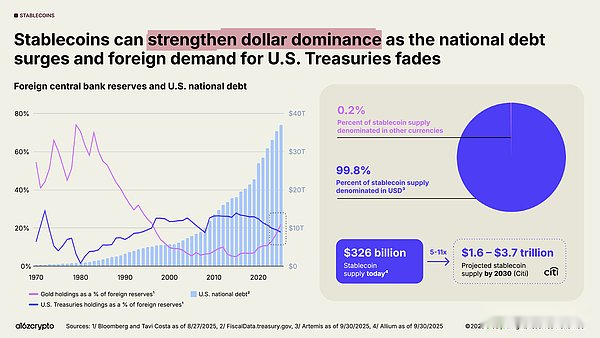

ステーブルコインは世界のマクロ経済において重要な力となっている。米ドルの1%以上がパブリックブロックチェーン上のトークン化されたステーブルコインの形で存在し、米国国債保有ランキングは昨年の20位から17位に上昇した。ステーブルコインは現在、米国の負債総額1,500億ドル以上を保有しており、これは多くの主権国の保有額を上回っている。

一方、米国債に対する世界的な需要が低下しているにもかかわらず、国家債務は急増し続けている。外国中央銀行の金準備が米国財務省証券を上回るのは過去30年で初めてのことだ。

しかし、ステーブルコインはこの傾向に逆行している。ステーブルコインの99%以上は米ドル建てであり、その規模は2030年までに10倍の3兆ドル以上に成長すると予想されており、これが今後数年間の米国債に対する強力かつ持続可能な需要源となる可能性がある。

外国の中央銀行が米国国債の保有を減らしているにもかかわらず、ステーブルコインは依然としてドルの優位性を強化している。

4, 米国の暗号化エコシステムの回復力は歴史的なピークに達しました

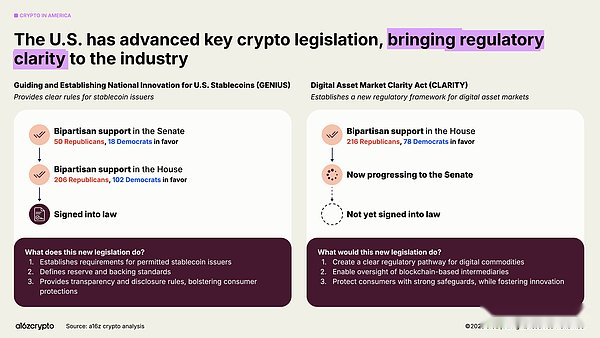

米国は暗号通貨分野に対するこれまでの対決姿勢を転換し、建設業者間の信頼を回復した。

今年のGENIUS法の可決と下院によるCLARITY法の承認は、暗号資産が米国で存続するだけでなく、繁栄し発展するための条件も備えているという合意に両党が達したことを示している。2つの法案は共同で、イノベーションと投資家保護のバランスをとるステーブルコイン規制、市場構造、デジタル資産監督の枠組みを構築する。同時に、大統領令 14178 により、以前の反暗号指令が廃止され、連邦デジタル資産政策を最新化するための省庁間の作業グループが設立されました。

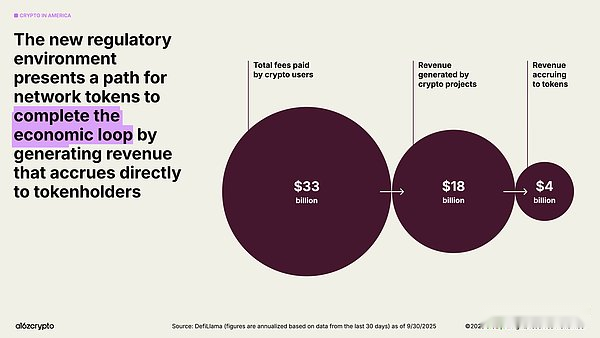

規制環境は、前世代のインターネットにおける Web サイトと同様に、構築者が新しいデジタルの原始要素としてトークンの可能性を最大限に引き出す道を切り開いています。規制の枠組みが明確になることで、より多くのネットワークトークンが通貨保有者に起因する利益を生み出すことで経済的な閉ループを完成させ、それによって自立し、より多くのユーザーがシステム配当を共有できるインターネットの新しい経済エンジンが生み出されることになります。

あなたは暗号化とブロックチェーンの分野の翻訳の専門家です。以下を英語から中国語に翻訳してください。翻訳形式と元の段落形式の一貫性を保つように注意してください。

5、オンチェーンプロセスを世界的に加速

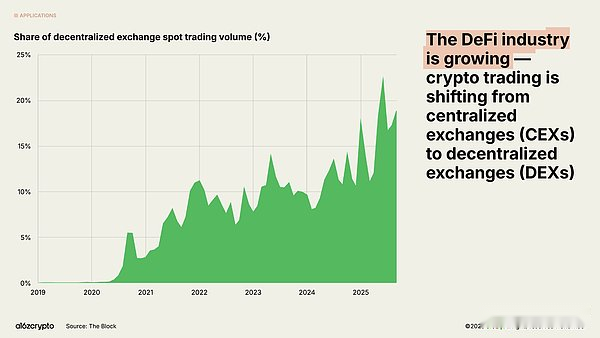

かつてはアーリーアダプターのための単なるニッチな実験場であったものが、毎月数千万人のアクティブな参加者を抱える多様なエコシステムに進化しました。現在、スポット取引高の 5 分の 1 近くが分散型取引所を通じて行われています。

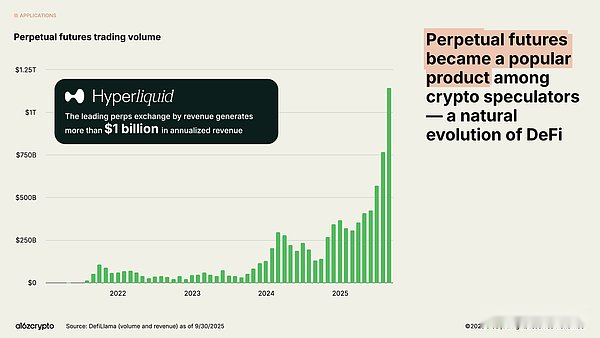

無期限契約の取引高は過去 1 年間で 8 倍近くに急増し、仮想通貨投機家の間で爆発的な成長を示しています。Hyperliquid などの分散型無期限契約取引所は、今年数兆ドルの取引量を処理し、年間 10 億ドルを超える収益を生み出しました。このデータは、一部の集中型取引所に匹敵します。

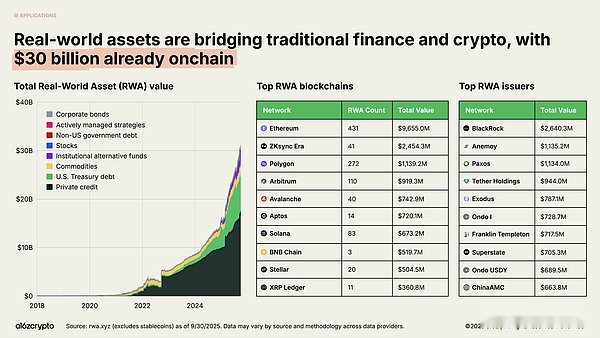

米国債、マネーマーケットファンド、民間信用、オンチェーンでトークン化された不動産などの伝統的な資産を含む現実世界の資産は、暗号通貨と従来の金融の橋渡しをしています。トークン化された RWA の総市場規模は 300 億米ドルに達し、過去 2 年間でほぼ 4 倍に増加しました。

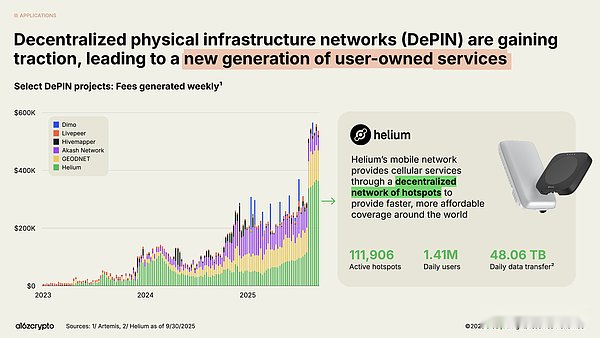

金融分野に加えて、2025 年のブロックチェーンの最も野心的なフロンティアは、間違いなく、分散型物理インフラストラクチャ ネットワークである DePIN です。

DeFi が金融システムを再構築しているのと同じように、DePIN は通信ネットワーク、交通システム、エネルギー網などの物理インフラを再構築しています。この分野の可能性は非常に大きく、世界経済フォーラムは、DePIN 市場が 2028 年までに 3 兆 5,000 億ドルに達すると予測しています。

ヘリウムネットワークが最も代表的なケースです。草の根主導のワイヤレス ネットワークは現在、111,000 を超えるユーザー運営のホットスポットを通じて、毎日 140 万人のアクティブ ユーザーに 5G セルラー カバレッジを提供しています。

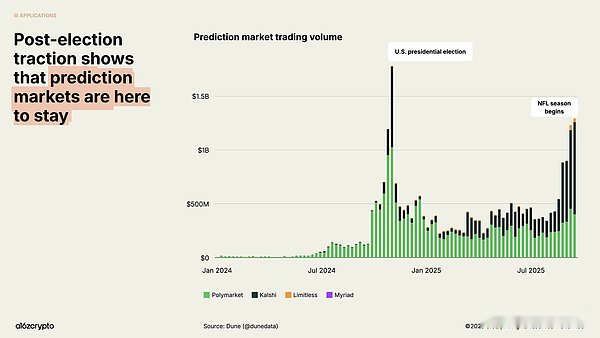

予測市場は 2024 年の米国大統領選挙期間中に主流のサークルに突入し、主要プラットフォームである Polymarket と Kalshi の月間取引総額は数十億ドルに達しました。選挙のない年に活動を維持できるかどうかについては疑問に直面しているが、これらのプラットフォームの取引量は2025年初頭以来5倍近く増加し、歴史的なピークに近づいている。

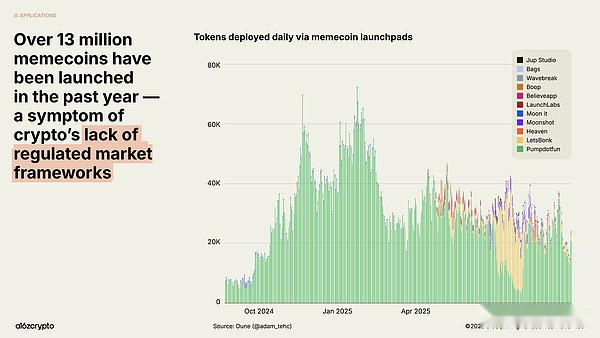

明確な監督がない中、Memecoin は爆発的な成長を遂げ、過去 1 年間で 1,300 万種類以上が発売されました。良性の政策と超党派の法律により、より建設的なブロックチェーンの使用事例への道が開かれたため、この傾向はここ数カ月でやや落ち着き、9月の発行額は1月から56%減少した。

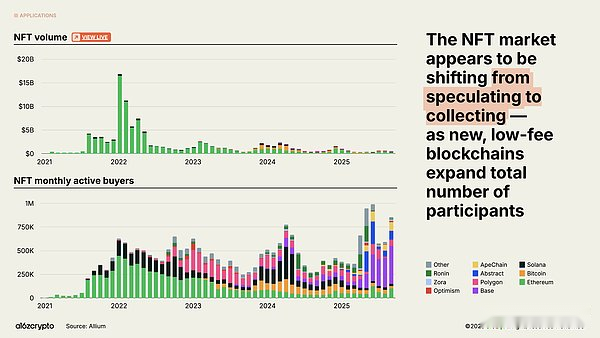

NFT市場の取引量は2022年のピークには戻っていないものの、月間アクティブ購入者数は増加し続けています。これらの傾向は、消費者の行動が投機から収集へ移行していることを示しているようで、Solana や Base などのチェーンでのより安価なブロックスペースコストがその条件を提供しています。

6、ブロックチェーンインフラストラクチャは成熟の重要な点に近づいています

これらの活動はいずれも、ブロックチェーン インフラストラクチャの大幅な進歩がなければ不可能です。

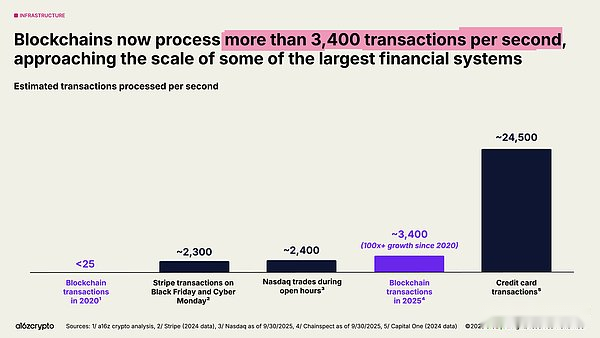

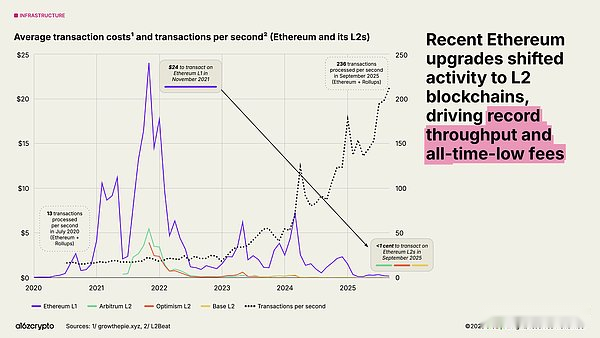

わずか 5 年間で、主流のブロックチェーン ネットワークの総トランザクション スループットは 100 倍以上増加しました。以前は、ブロックチェーンによって処理されるトランザクション数は 1 秒あたり 25 未満でしたが、現在では 1 秒あたり 3,400 トランザクションに達しており、これはナスダックのトランザクション速度やブラック フライデー期間中のストライプの世界的な処理量と同じであり、コストは過去のコストのほんの数分の 1 です。

ブロックチェーン エコシステムにおいて、Solana は最も著名な代表者の 1 人になりました。その高性能、低コストのアーキテクチャは現在、DePIN プロジェクトから NFT 市場までのさまざまなアプリケーションをサポートしており、そのネイティブ アプリケーションは過去 1 年間に 30 億米ドルの収益を生み出しました。計画されているアップグレードにより、年末までにネットワーク容量が 2 倍になることが見込まれています。

イーサリアムは拡張ロードマップを進め続けており、ほとんどの経済活動は Arbitrum、Base、Optimism などの第 2 層ソリューションに移行しています。L2 トランザクションの平均コストは、2021 年の約 24 ドルから現在では 1 セント未満に低下しており、イーサリアム関連のブロックスペースは安価かつ豊富になっています。

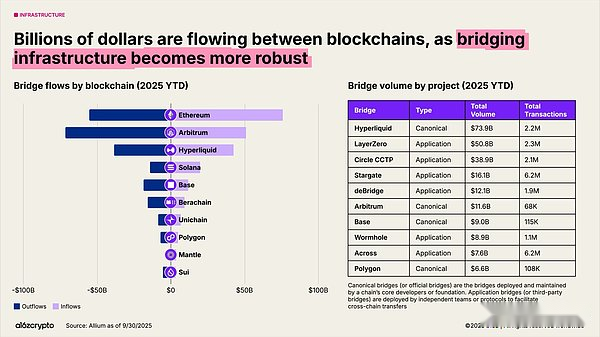

クロスチェーンブリッジにより、ブロックチェーンの相互運用性が可能になります。LayerZero や Circle のクロスチェーン転送プロトコルなどのソリューションにより、ユーザーはマルチチェーン システム間で資産を転送できます。ハイパーリキッドの標準ブリッジは年初から740億ドルの取引高を記録している。

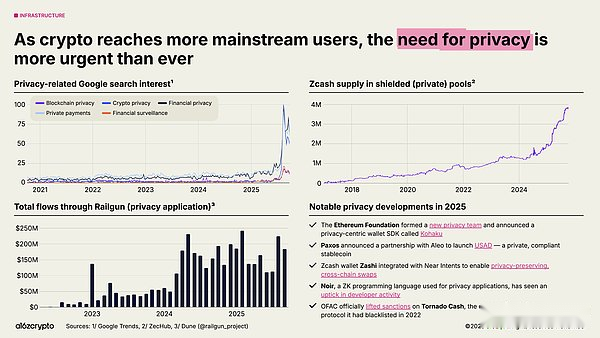

プライバシー保護は再び注目を集めており、大規模な導入の前提条件となる可能性があります。注目が高まる兆しとしては、2025 年に暗号通貨プライバシー関連の Google 検索が急増することが挙げられます。 Zcash のシールド プールの供給量は 400 万 ZEC 近くに増加。Railgun の月間トランザクション トラフィックは 2 億ドルを超えています。

さらなる勢いの兆し: イーサリアム財団が新しいプライバシー チームを立ち上げる。 Paxos は、Aleo と提携してプライベートかつ準拠したステーブルコイン (USAD) を開始します。外国資産管理局は分散型プライバシープロトコルTornado Cashに対する制裁を解除した。暗号通貨がより主流になり続けるにつれて、この傾向は今後数年間でさらに勢いを増すと予想されます。

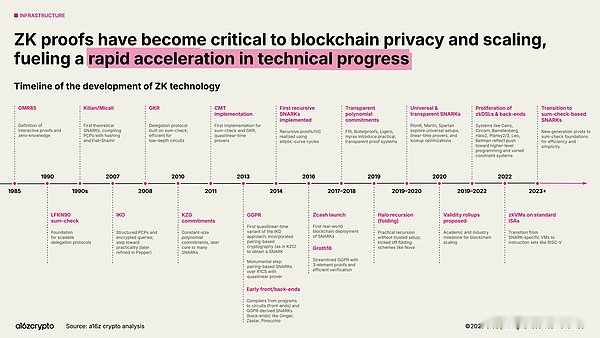

同様に、ゼロ知識システムと簡潔な証明システムは、数十年にわたる学術研究から重要なインフラストラクチャへと急速に進化しています。ゼロ知識システムは現在、ロールアップ、コンプライアンス ツール、さらには主流の Web サービスに統合されています。Google の新しい ZK ID システムはその一例です。

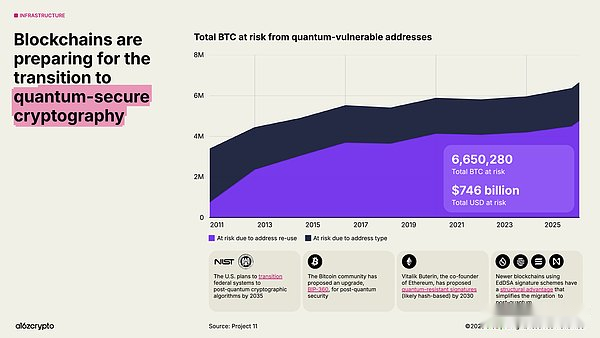

同時に、ブロックチェーンは耐量子コンピューティングのロードマップを加速しています。現在、ビットコイン約 7,500 億ドルが将来の量子攻撃に対して脆弱なアドレスに保管されています。米国政府は、2035年までに連邦システムを耐量子暗号アルゴリズムに移行する計画を立てている。

7、暗号化と人工知能テクノロジーの緊密な統合

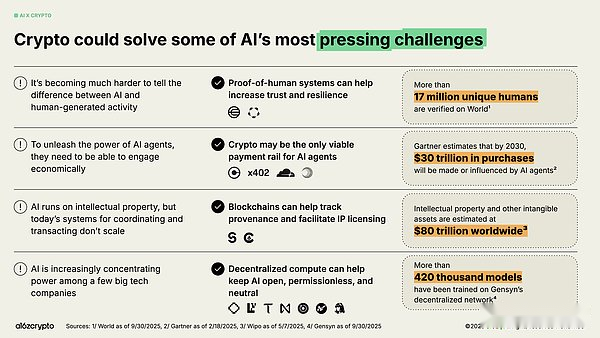

多くの技術進歩の中でも、2022 年の ChatGPT の開始により、AI が世間の注目を集めるようになり、暗号化分野にも明確なチャンスがもたらされるでしょう。トレーサビリティや IP 認証からエージェントへの支払いチャネルの提供に至るまで、暗号化テクノロジーは AI 分野における最も差し迫った課題への答えとなる可能性があります。

1,700 万人以上のユーザーを認証した Worldcoin などの分散型 ID システムは、「人間の証明」を提供し、実際のユーザーとロボットを区別するのに役立ちます。

x402 などの新興プロトコル標準は、自律型 AI エージェントにとって潜在的な金融インフラとなり、マイクロペイメント、API コール、仲介決済の完了を支援します。ガートナーは、この経済の規模が 2030 年までに 30 兆ドルに達する可能性があると予測しています。

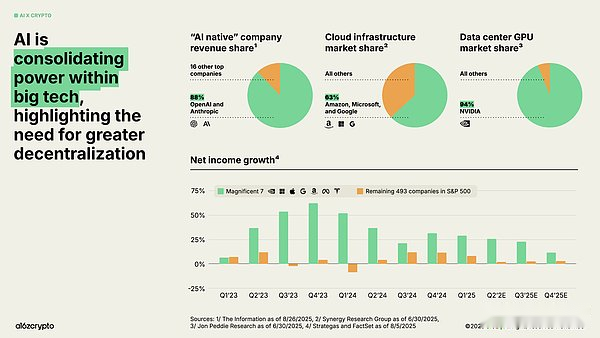

同時に、人工知能のコンピューティング層は少数の巨大テクノロジー企業を中心に統合されており、集中化と検閲に対する懸念が高まっています。現在、OpenAI と Anthropic だけで「AI ネイティブ」企業収益の 88% を支配しており、Amazon、Microsoft、Google がクラウド インフラストラクチャ市場の 63% を占め、Nvidia がデータセンター GPU 市場の 94% を占めています。この不均衡により、「ビッグ 7」企業は複数四半期連続で 2 桁の純利益成長を達成することができましたが、S&P 500 に含まれる残りの 493 社の利益成長率は総じてインフレ率を上回ることができませんでした。

ブロックチェーン テクノロジーは、AI システムによって明示される集中力に対するチェック アンド バランスを提供します。

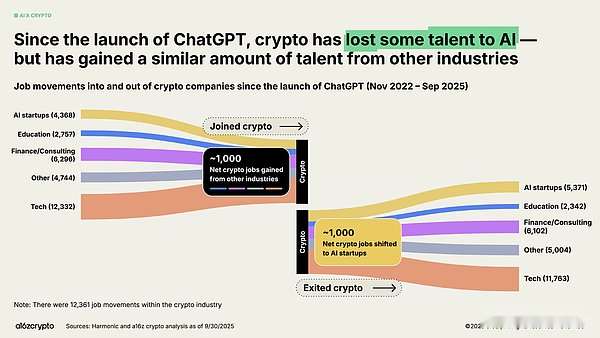

AI ブームのさなか、一部の暗号通貨ビルダーは方向転換しました。私たちの分析によると、ChatGPTの立ち上げ以来、約1,000人の雇用が暗号通貨業界からAI分野に移管されています。しかし、この損失は、従来の金融やテクノロジーなどの他の分野から同数のビルダーが暗号通貨業界に参加することで相殺されました。

8、今後の展望

私たちは現在どの段階にいるのでしょうか?規制の枠組みがますます明確になるにつれて、トークンが手数料を通じて実際の収益を生み出す道筋も明らかになりつつあります。従来の金融および金融テクノロジーによる暗号化の採用は今後も加速します。ステーブルコインは従来の金融システムをアップグレードし、世界的な金融包摂を促進します。新製品は、次のユーザーの波をオンチェーンの世界に押し寄せるきっかけとなるでしょう。

私たちはすでにインフラストラクチャと流通ネットワークを整備しており、間もなくこの技術を主流化するための規制上の確実性が得られるでしょう。今こそ、金融システムをアップグレードし、世界的な決済チャネルを再構築し、理想的なインターネットの形態を構築する時です。

17 年間の発展を経て、暗号化業界は思春期に別れを告げ、成熟期に入りつつあります。