著者:フランチェスコ、キャッスルキャピタル

住宅ローンは、多くの人々によって2024年の主要な物語の1つと見なされているようです。

しかし、多くの人がRe -Mortgageの方法と彼らの利点について語っていますが、状況はすべて楽観的ではありません。

この記事は、一歩後退し、より高いレベルの分析から誓約し、リスクを強調し、そのような質問に答えることを目指しています。それは本当に価値がありますか?

最初にこのテーマを最初に紹介しましょう。

再び何が誓約されていますか?

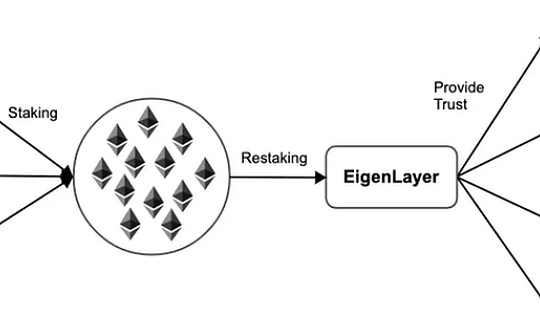

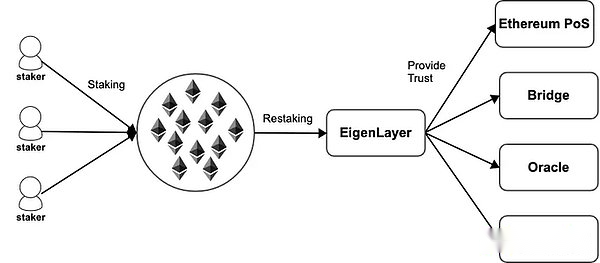

Ethereumの株式証明書(POS)は分散化された信頼メカニズムであり、参加者はEthereumネットワークのセキュリティを保護するという誓約を約束できます。

Re -Mortgageの考え方は、Ethereum POSの保護に使用されたのと同じ誓約を、他の多くのネットワークを保護するために使用できるようになったことです。

Eigenlayerは、Ethereumのイーサリアムの分散化を分散化しているため、AVS(積極的に検証されたサービス)が認証セットを起動せずに使用できます。これにより、市場に参入するためのしきい値が効果的に削減されます。

Eigenlayerは、Ethereumのイーサリアムの分散化を分散化しているため、AVS(積極的に検証されたサービス)が認証セットを起動せずに使用できます。これにより、市場に参入するためのしきい値が効果的に削減されます。

一般に、このようなモジュールは、検証するために独自の分散検証セマンティクスを備えたサービスを積極的に検証する必要があります。一般に、これらのアクティブ検証サービス(「AVS」)は、独自のネイティブトークンによって保護されるか、本質的に許可されています。

なぜ人々は再び誓約されるのですか?

簡単に言えば、それは経済的インセンティブとリターンのためです。イーサリアムの誓約利回りが毎年約5%を占領した場合、誓約は魅力的な追加の利益をもたらす可能性があります。

ただし、これにより、誓約に追加のリスクがもたらされます。

誓約されたETHの固有のリスクを使用することに加えて、ユーザーがトークンを再発行することを選択した場合、固有層契約には保護するAVSのエラーとデュアル署名があるという状況下で、彼らは本質的に誓約された権力を罰するように委託されます。

したがって、Re -MortgagersがETH、Re -Mortgage、または2つで処罰される可能性があるため、住宅ローンはリスクの層を増やします。

追加の収入は誓約の価値がありますか?

r(isk)-pet誓約 – もう1つの誓約は、いくつかの重大なリスクを追加しました

•ETHは誓約する必要があります(またはLST-したがって、流動性ではありません)

•Eigenlayerスマートコントラクトリスク

•契約の特定の罰条件

•流動性リスク

•濃度リスク

ChainLinkgodの言葉では、「流動性の削除トークンは、リサイクルプロトコルに保存されているトークンへの流動性住宅ローンをサポートします。ここには、私たちは十分ではないと思います。」

実際、Re -Mortgageにより、ユーザーはリスクにさらされたトークンを使用しています(住宅ローンのため)、その上に追加のリスクを追加します。

さらに、追加の主要な開発は、より複雑さと追加のリスクを高めます。

さらに、追加の主要な開発は、より複雑さと追加のリスクを高めます。

イーサリアム開発者コミュニティは、再拡張の個人的なリスクに加えて、特に「イーサリアムのコンセンサスを過負荷にしないでください」という有名なヴィタリクの記事で、再発見の問題を提唱しています。

誓約の問題は、メインネットワークで誓約されたイーサリアムを保護するための新しいリスクの方法を開いたことです。

したがって、他のプロトコルルールに従って不適切な動作がある場合(エラーやセキュリティが弱い場合があります)、預金は処罰されます。

議論は非常に実用的であり、開発者は調整の方法を見つけ、これらの技術の進歩によってイーサリアムが処罰されないようにします。

イーサリアムセキュリティを保護することの最も重要な「レイヤー」は本当に簡単ではありません。さらに、これの重要な側面は、再拡張のリスク管理のレベルを可能にすることです。

多くの再編成プロジェクトは、AVSのホワイトリストプロセスをDAOに渡しました。

ただし、再訓練者として、悪意のあるネットワークに攻撃され、新しい攻撃媒体の可能性を減らす可能性を避けるために、どのAVを誓約すべきかを確認して決定したいと考えています。

全体として、住宅ローンは興味深い新しいオリジナルです。

それにもかかわらず、Vitalikなどの懸念は無視することはできません。Re -Mortgageについて話すとき、これがEthereum Main Networkのセキュリティモデルにどのように影響するかを覚えておくことが重要です。実際、それは公平です。

最後に、それが誓約の価値があるなら、それは個人的な選択です。

機関の再編成

おそらく、多くの機関が再削除への関心を表明し、誓約以外の追加の報酬を得ているのは驚くべきことです。

以前に強調されたリスクを考慮すると、再モートゲッジの最大金利が小売または機関に依存するかどうかは非常に興味深いでしょう。

ネイティブのETH誓約を除いて、追加の収入を除いて、参加した人にとっては非常に魅力的ですが、リスクを考慮すると、これはDegeの人生の変化ではありません。

これにより、イーサリアムの新しいユースケースが金融商品として開かれました。

特に興味深い比較は、「企業債」と「社債」と比較できます。

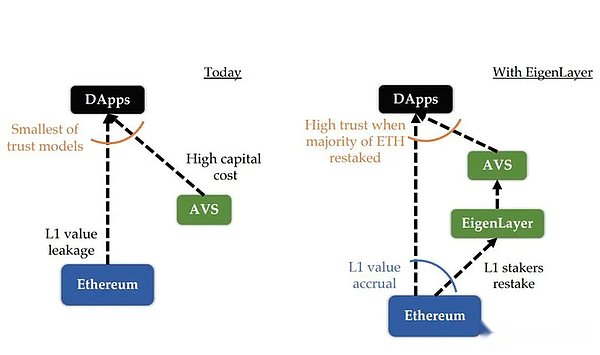

新しいネットワークは、企業や国家国が金融システムを使用して債券を作成し、資産を保護する方法と同様に、L1セキュリティを取得したいと考えています。

暗号通貨の分野では、イーサリアムは最も幅広で最も流動的なネットワークであり、Tradfi経済の国と同様の視点から、そのような市場を維持できる唯一のネットワークである可能性があります。これは最も安全なネットワークでもあります。

それにもかかわらず、現在の住宅ローンの利益のほとんどは、固有層のエアドロップによって推進されているように思われますが、固有層のエアドロップは、暗号通貨の歴史の中で最大の空気吸路である可能性があります。

エアドロップ後にダイナミックダイナミクスはどのように変わりますか?

おそらく、実際のR/R分析は、より効果的かもしれない他の方法に一部の人々をプッシュするかもしれません。

私は、資本預金-RE -Mortgaged Capitalの大部分が資本を雇われており、これらの首都はエアドロップの後に去るかもしれないとさえ思います。

分離投機セクションは、この新しい原始に対するユーザーの真の関心を評価するために不可欠です。

個人的には、私を許してください、住宅ローンの声明は少し誇張されており、現在のリスクを慎重に評価する必要があります。

これらのリスクを減らすために何ができますか?

Re -Mortgageのリスクを減らすソリューションには、最適化とRe -Mortgageパラメーター(TVL上限、罰額、コスト分配、最小TVLなど)が含まれ、AVS間の資金の多様化を確保します。

住宅ローン契約で考慮できる直接的な手順の1つは、預金が修復されたときにユーザーが異なるリスク条件を選択できるようにすることです。

理想的には、各ユーザーは、プロセスをDAOに委ねることなく、AVSを評価して選択できるようにすることができるはずです。

これは、これらのリスクを最小限に抑えることができるロードマップがあることを確認するために、AVSと固有層が協力する必要がある製品です。

Eigenlayerチームは、Ethereum Foundationと協力して、Re -MortgageがEthereum、Liquid Stakeトークンを提供しないか、AVSを使用してシステムリスクを増加させないように、さらに調整し、保証しました。