Le 11 octobre, heure de Pékin, le marché du chiffrement a subi le « bain de sang » le plus tragique de l’histoire.Au milieu des violentes fluctuations des prix, près de 1,66 million d’investisseurs sur l’ensemble du réseau ont liquidé leurs positions, le montant total de la liquidation atteignant 40 milliards de dollars, établissant un nouveau record historique.Beaucoup de gens attribuent la crise aux retombées du risque macroéconomique (attaque soudaine de Trump) et au niveau excessif d’endettement sur le marché de la cryptographie, mais la situation réelle est loin d’être aussi simple.

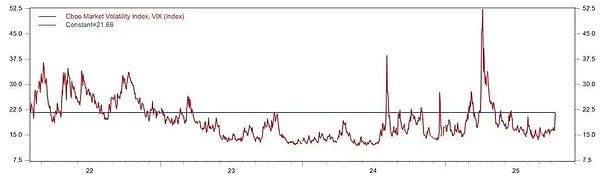

Même si l’indice de panique du marché (VIX) a bondi rapidement après que Trump a annoncé des droits de douane supplémentaires de 100 % sur la Chine,L’impact des droits de douane est cette fois évidemment moins sévère qu’en avril.La principale différence réside dans le degré de panique du marché et dans les conditions de liquidité. Le pic actuel de l’indice de panique du marché (VIX) est bien inférieur au sommet de 52 d’avril.Dans le même temps, la liquidité générale du dollar reste stable, et le SOFR à trois mois et la base inter-devises n’ont pas connu les violentes fluctuations observées lors de la panique d’avril, ce qui indique que l’offre de dollars dans le système bancaire international est toujours abondante.Par conséquent, la performance des actifs est divergente, contrairement aux ventes aveugles d’avril, où le Nasdaq a plongé de plus de 5 % en une seule journée. On peut en déduire queLes risques macroéconomiques ne sont qu’une raison secondaire.

L’effet de levier global sur le marché de la cryptographie est donc trop élevé ?Évidemment, cette conclusion est également inexacte.La preuve la plus directe est deux points : 1. Les baisses maximales du Bitcoin et de l’Ethereum sont bien inférieures aux deux prix extrêmes du marché de 5,19 et 3,12.Il n’y a pas de désendettement systématique des positions clés;2. La liquidation intensive des altcoins a eu lieu après 5h15 du matin. À l’heure actuelle, la baisse de la plupart des altcoins a atteint plus de 70 % (aucun marché à effet de levier au monde ne peut résister à ce type de baisse). L’effet de levier d’un grand nombre d’investisseurs altcoin qui ont été « décapités » par la foudre était inférieur à 2X.(En fait, les investisseurs dans de nombreux altcoins ont un effet de levier extrêmement faible en raison de leur déclin à long terme et de leur illiquidité).

Quel est le problème ?L’inadéquation massive des mécanismes d’arbitrage à effet de levier est sans doute la cause de ce krach, dont le plus typique est la stratégie du crédit renouvelable.. Les arbitres prêtent de l’USDT en promettant du BTC, de l’ETH, du SOL et d’autres jetons, puis le convertissent en USDE pour arbitrer la différence de taux d’intérêt ; Ensuite, ils s’engagent à nouveau à ce que l’USDE prête davantage d’USDT, et le cycle se répète pour élargir la position.Au cours de ce processus, si ETH et SOL sont d’abord convertis en jetons de jalonnement liquides tels que WBETH ou BNSOL puis mis en gage, ils peuvent obtenir une couche supplémentaire de revenus de jalonnement tout en conservant le même taux de gage que les actifs d’origine.Bien sûr, il y a aussi des gens intelligents qui choisissent de réussir en une seule étape.En combinant un compte à effet de levier sur marge, empruntez de l’USDT avec un tas d’altcoins à moitié morts en garantie, puis achetez de l’USDE.

Cette structure de levier imbriquée couche par couche amplifie non seulement les rendements de la gestion financière, mais amplifie également considérablement la vulnérabilité de l’ensemble du système.. En cas de fortes fluctuations du marché, la séquence de liquidation des prêts renouvelables n’est généralement pas un processus doux et linéaire, mais plutôt une « réaction en chaîne » qui se propage rapidement et qui est déclenchée par l’effondrement de garanties clés.À ce moment-là, en raison de la consommation rapide de liquidités, le marché active le mécanisme ADL (réduction automatique de la position), et même la position à effet de levier la plus faible sera liquidée de force en raison de l’évaporation instantanée de la valeur de la garantie, formant finalement une spirale mortelle de « baisse des prix – vente de liquidation – baisse accélérée ».En d’autres termes, la cause profonde de l’effondrement choquantCela n’est pas dû à l’effet de levier élevé utilisé par les investisseurs particuliers, mais à l’effet de levier implicite caché dans les stratégies d’arbitrage et l’ingénierie financière complexe.

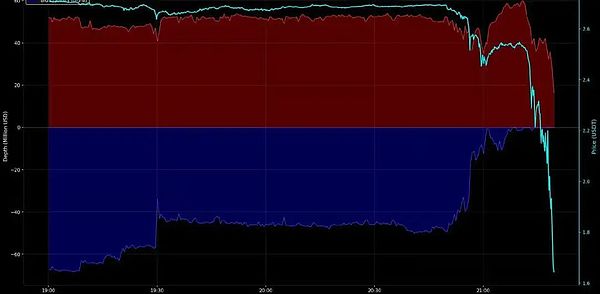

Ce qui est encore plus fatal, c’est que pendant la période de violentes fluctuations du marché, une grande entreprise américaine a fait faillite en raison d’une charge excessive, ce qui a empêché de nombreux investisseurs d’ajouter des appels de marge et de clôturer des positions en temps opportun.Vous ne pouvez que voir votre position être contrainte d’être liquidée.Dans le même temps, on ne sait pas si le teneur de marché a déclenché le mécanisme de contrôle des risques ou si l’API a mal fonctionné (certains commentaires ont indiqué que l’API était anormale).Le teneur de marché d’une bourse cosmique majeure a retiré des liquidités à grande échelle après 17 heures, provoquant une chute libre du marché.

A en juger par les vidéos enregistrées par certains grands acteurs,En raison de l’ampleur de la liquidation et du volume de traitement, il a fallu près d’une heure à Binance entre la prise en charge du compte et la finalisation de l’opération de liquidation. En d’autres termes, le désancrage sévère de l’USDe, du WBETH, du BNSOL et d’autres actifs que nous avons observé à 5h20 (par exemple, l’USDe est tombé à 0,66 $) n’était pas une panique secondaire indépendante.Il s’agissait essentiellement de la poursuite et de la manifestation de la liquidation des prêts renouvelables : après les violentes fluctuations, l’énorme quantité de positions hypothécaires USDe, WBETH et BNSOL reprises par Binance Risk Engine a coïncidé avec le retrait à grande échelle de liquidités par les teneurs de marché, entraînant un profond vide de marché.La pression de vente concentrée générée lorsque le système effectuait des opérations de liquidation a déclenché un désastre secondaire des prix.

Si l’on met de côté les théories du complot, les principales raisons de ce krach peuvent être attribuées aux deux points suivants :

Premièrement, la plupart des arbitragistes sous-estiment sérieusement le pouvoir destructeur de l’effet de levier implicite dans la stratégie de prêt renouvelable et la fragilité du système financier dont il dépend..de nombreux investisseursConfondre le prêt renouvelable USDE avec un simple arbitrage de spread d’intérêt stable,Pensez que tant que les actifs hypothécaires de premier niveau ne sont pas liquidés, vous pouvez dormir tranquille.Cependant, l’USDe est essentiellement un certificat financier structuré basé sur une stratégie delta neutre, et sa volatilité et son exposition potentielle au risque sont bien supérieures à celles des pièces stables légales traditionnelles adossées à des devises telles que l’USDT et l’USDC.

Deuxièmement, il existe des failles systémiques dans l’infrastructure de la bourse, dans le système de contrôle des risques liés aux produits et dans le mécanisme de garantie de liquidité des teneurs de marché.. Plus précisément, pendant les périodes d’extrême volatilité du marché, le système commercial n’a pas réussi à garantir des transactions fluides entre les utilisateurs et les teneurs de marché ; bien que les jetons liquides gagés tels que WBETH et BNSOL bénéficient du même taux de gage que les actifs natifs, ils n’ont pas reçu de garanties de liquidité correspondantes ;Plus important encore, lorsque les teneurs de marché ont collectivement retiré les liquidités et provoqué l’échec du mécanisme de marché, la bourse a manqué d’un mécanisme efficace de réponse à la crise, ce qui a finalement exacerbé la spirale de déclin du marché (Bitmex a suspendu les négociations le 3.12 en raison d’une défaillance du mécanisme de marché).

Même si de nombreux investisseurs en altcoin qui ont utilisé un faible effet de levier pendant longtemps se sont préparés à contrôler les risques pour des conditions de marché historiques extrêmes telles que « 3,12 » et « 5,19 », ils n’ont toujours pas été épargnés par ce krach plus tragique – on peut dire qu’ils ont rattrapé toutes les situations les plus malheureuses.Cependant, du point de vue de la structure du marché, l’ampleur des changements de puces provoqués par cette chute a également atteint un niveau record, ce qui offre objectivement la possibilité de reconstruire le marché de l’altcoin (en supprimant le fardeau des hold-ups historiques).